地熱発電インフラ市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

市場は、タイプ(フラッシュ型発電所、バイナリー型発電所、直接ドライスチーム型発電所)および地域(北米、アジア、ヨーロッパ、南米、中東およびアフリカ)に基づいてセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

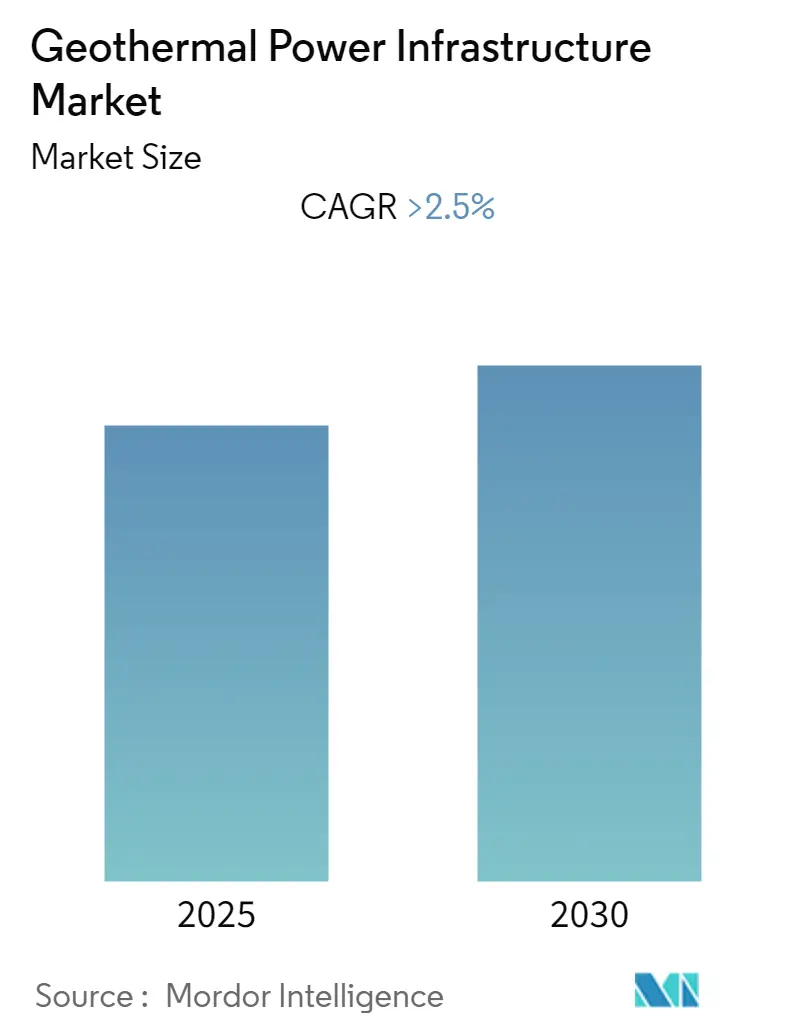

「地熱発電インフラ市場」に関する本調査レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。この市場は予測期間中に2.5%を超える年平均成長率(CAGR)を記録すると予想されています。

市場の区分と概要

市場は、フラッシュプラント、バイナリープラント、直接乾式蒸気プラントといったタイプ別、および北米、アジア、ヨーロッパ、南米、中東・アフリカといった地域別に区分されています。調査期間は2020年から2030年で、2024年を基準年としています。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場は北米です。市場の集中度は低く、競争が激しい状況にあります。

主要な市場トレンドと洞察

1. フラッシュプラントの市場支配

フラッシュプラントは、世界で最も広く利用されている地熱発電プラントであり、市場を牽引すると予測されています。これらのプラントは、高圧・高温の地中液体を地表の低圧タンクに汲み上げ、蒸気を発生させてタービンを回転させ、発電する仕組みです。フラッシュプラントには、単段フラッシュ(容量0.2~80 MW)、二段フラッシュ(容量2~110 MW)、三段フラッシュ(容量60~150 MW)があり、主に必要な発電量に応じて使い分けられます。バイナリープラントと比較して、1キロワットあたりの発電コストが低いことが特徴であり、このコストの継続的な削減が、予測期間中のフラッシュプラント設置市場の成長を促進すると見込まれています。

2. 技術的潜在力とコスト削減による成長機会

地熱資源による発電の技術的潜在力は200 GWを超えると予想されています。強化地熱システム(EGS)のような新興技術は、既存技術ではアクセスできない資源への利用を可能にすると期待されています。さらに、地熱技術のコストは2050年まで下がり続けると予測されており、これが市場に多様な成長機会を提供すると考えられます。

3. 中東・アフリカ地域の重要性とトルコの動向

中東・アフリカ地域は、地熱発電インフラ市場において特に重要な地域の一つです。2018年には、中東地域全体で219 GWもの設備容量が追加されました(*注:この数値は非常に大きいですが、原文の記載に基づいています*)。

特にトルコは、2018年に設備容量を約21%増加させ、合計1.3 GWに達しました。同国は2018年時点で累積地熱発電容量で世界第4位にランクされており、2013年から2018年の6年間で1 GW以上の容量を構築しています。2018年に完成した主要プロジェクトには、65.5 MWのKizildere IIIプラント、19.4 MWのBaklaci、13.8 MWのBuharkent、25 MWの3S Kale、32 MWのPamukören Unit 4などがあります。

トルコは、2018年の1.2 GWから2020年までに地熱容量を2 GWに拡大する計画です。トルコ地熱発電所投資家協会(JESDER)によると、同国は年間約10億米ドルの投資により、年間200~250 MWの追加地熱容量を構築する機会があるとしています。これにより、トルコの地熱市場における追加容量の増加が、予測期間中の地熱発電およびインフラ市場の拡大を推進すると期待されています。なお、トルコの地熱発電所の大部分はバイナリーサイクル技術を使用しています。

競争環境

地熱発電インフラ市場は細分化されており、市場集中度は低い状況です。主要なプレーヤーには、Mannvit HF、Tetra Tech Inc.、Mitsubishi Hitachi Power Systems、Turboden SpA、Terra-Gen Power LLC、Reykjavik Geothermal Ltd.などが挙げられます。

このレポートは、世界の地熱発電インフラ市場に関する詳細な分析を提供しています。調査の範囲、市場の定義、および前提条件から始まり、エグゼクティブサマリーと調査方法論が続きます。

市場概要のセクションでは、2025年までの市場規模と需要予測が米ドル建てで示されており、主要なプロジェクト情報、最近のトレンドと動向、そして政府の政策と規制が詳細に分析されています。市場のダイナミクスとしては、市場を牽引する要因(ドライバー)と成長を阻害する要因(阻害要因)が特定され、サプライチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場は、タイプ別と地域別に詳細にセグメント化されています。タイプ別では、フラッシュプラント、バイナリープラント、直接乾式蒸気プラントの3種類に分類され、それぞれの特性と市場における位置付けが検討されています。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域が対象とされており、各地域の市場特性や成長機会が分析されています。

競争環境のセクションでは、市場における主要企業の動向が包括的にカバーされています。具体的には、合併・買収、合弁事業、提携、契約といった戦略的活動が分析されるほか、主要企業が採用している戦略や、Mannvit HF、Mitsubishi Hitachi Power Systems、Turboden SpA、Terra-Gen Power LLC、Tetra Tech Inc.、Reykjavik Geothermal Ltd、ElectraTherm Inc.、Calpine Corporation、Fuji Electric Co.、Toshiba Energy Systems & Solutions Corporationなど、主要なプレーヤーの企業プロファイルが提供されています。これらの企業は、市場における競争優位性を確立するための様々なアプローチを展開しています。

本レポートでは、市場機会と将来のトレンドについても言及されており、投資家や市場参加者にとって有益な情報が提供されています。

レポート内で回答されている主要な質問によると、世界の地熱発電インフラ市場は、予測期間(2025年から2030年)中に2.5%を超える年平均成長率(CAGR)を記録すると予測されています。市場の主要企業としては、Tetra Tech Inc.、Mitsubishi Hitachi Power Systems、Turboden S.p.A、Mannvit HF、Terra-Gen Power LLCが挙げられています。地域別に見ると、中東・アフリカ地域が予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されており、最も急速に成長する地域として注目されています。一方、2025年時点では、北米が地熱発電インフラ市場において最大の市場シェアを占めていることが示されています。

このレポートは、2020年から2024年までの地熱発電インフラ市場の過去の市場規模データを含み、さらに2025年から2030年までの市場規模を予測しています。最終更新日は2024年11月25日となっております。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 市場規模と需要予測(2025年までの10億米ドル)

- 4.2 主要プロジェクト情報

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 フラッシュ型発電所

- 5.1.2 バイナリー型発電所

- 5.1.3 直接乾式蒸気発電所

- 5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東・アフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Mannvit HF

- 6.3.2 三菱日立パワーシステムズ

- 6.3.3 Turboden SpA

- 6.3.4 Terra-Gen Power LLC

- 6.3.5 Tetra Tech Inc.

- 6.3.6 Reykjavik Geothermal Ltd

- 6.3.7 ElectraTherm Inc.

- 6.3.8 Calpine Corporation

- 6.3.9 富士電機株式会社

- 6.3.10 東芝エネルギーシステムズ&ソリューションズ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

地熱発電インフラとは、地球内部の熱エネルギーを利用して電力を生成するための一連の設備やシステム全体を指します。具体的には、地下に存在する地熱資源の探査から始まり、掘削、蒸気や熱水の採取、発電所の建設、発電した電力を送電網に接続するための設備、そしてその後の運転・保守管理に至るまで、地熱発電事業を成立させるために必要な全ての要素が含まれます。これは再生可能エネルギーの一つであり、天候に左右されず安定的に電力を供給できるベースロード電源としての役割が期待されています。

地熱発電インフラには、利用する地熱流体の種類や温度によっていくつかの主要なタイプが存在します。最も一般的なのは「フラッシュサイクル発電」です。これは、地下から採取した高温高圧の地熱流体(熱水と蒸気の混合物)を減圧し、蒸気を分離してタービンを回す方式です。シングルフラッシュやダブルフラッシュといったバリエーションがあります。次に、「バイナリーサイクル発電」があります。これは、比較的低温の地熱流体でも発電が可能で、沸点の低い有機媒体(作動流体)を地熱流体の熱で加熱・蒸発させ、その蒸気でタービンを回します。地熱流体と作動流体が直接接触しないため、環境負荷が低く、小規模な地熱資源でも利用できる利点があります。非常に稀ですが、地下から直接高温の乾燥蒸気が得られる場合には、その蒸気で直接タービンを回す「ドライスチーム発電」が採用されます。さらに、まだ研究開発段階ですが、人工的に地下の高温岩体に亀裂を作り、水を注入して熱を回収する「高温岩体発電(EGS: Enhanced Geothermal System)」も将来の重要な技術として注目されています。これらは主に発電を目的としたインフラですが、発電だけでなく、地熱水を直接利用する「地熱直接利用」のためのインフラも存在し、温泉、地域暖房、農業用ハウスの加温、養殖など多岐にわたる用途で活用されています。

地熱発電インフラの用途は、主に電力供給ですが、それ以外にも多様な利用が可能です。電力供給においては、前述の通り、天候に左右されない安定したベースロード電源として、電力系統の安定化に貢献します。また、地熱の熱を直接利用する用途としては、温泉施設への給湯、地域住民への暖房供給、温水プールや融雪システムへの利用があります。農業分野では、地熱を利用したハウス栽培で野菜や花の生育を促進したり、水産分野では養殖場の水温管理に活用されたりします。さらに、特定の工業プロセスにおける熱源として利用されることもあります。これらの直接利用は、発電後の排熱をさらに活用する「カスケード利用」として、エネルギーの総合的な効率を高める上でも重要です。

地熱発電インフラを支える関連技術は多岐にわたります。まず、地熱資源の発見と評価には「地熱資源探査技術」が不可欠です。これには、地質調査、重力探査、磁気探査、電気探査、地震探査といった物理探査、そして温泉水や地熱ガスの成分を分析する地球化学探査が含まれます。次に、地下の地熱流体を取り出すための「掘削技術」があります。高温・高圧環境下での掘削を可能にする耐熱性掘削泥水やケーシング技術、掘削効率を高める技術が重要です。掘削された貯留層の特性を理解し、持続的に利用するための「貯留層評価・管理技術」も欠かせません。これには、貯留層の構造解析、流体挙動シミュレーション、生産井と還元井の最適な配置設計などが含まれます。発電プラントにおいては、タービン、発電機、熱交換器、冷却塔、制御システムといった「発電プラント技術」が中心となります。特にバイナリー発電では、効率的な作動流体の選定とプラント設計が重要です。さらに、地熱発電は自然環境の中で行われるため、温泉水や蒸気の還元技術、非凝縮性ガス(硫化水素など)の処理技術、騒音・振動対策、景観への配慮といった「環境保全技術」も重要な要素です。近年では、IoTやAIを活用した運転データのリアルタイム監視、異常検知、最適運転制御、予知保全といった技術も導入され、プラントの効率化と安定稼働に貢献しています。

地熱発電インフラの市場背景を見ると、日本は世界第3位の豊富な地熱資源量を持つにもかかわらず、その開発は遅れているのが現状です。主な理由としては、国立公園・国定公園内での開発規制、温泉事業者との調整の難しさ、初期投資の大きさ、そして開発期間の長さ(探査から運転開始まで10年以上かかることもあります)が挙げられます。しかし、東日本大震災以降、再生可能エネルギーへの関心が高まり、固定価格買取制度(FIT)の導入によって、地熱発電開発へのインセンティブが生まれました。政府は、2030年までに地熱発電の設備容量を現在の約2倍に増やす目標を掲げており、開発促進に向けた動きが活発化しています。世界的には、米国、インドネシア、フィリピンなどが主要な地熱発電国であり、EGSのような新技術開発も進展しています。脱炭素社会への移行が世界的な潮流となる中で、安定供給が可能なベースロード電源としての地熱発電の重要性は再認識されており、今後も市場の拡大が期待されています。一方で、前述の初期投資と開発リスクの高さ、地域住民や温泉事業者との合意形成、そして専門人材の不足といった課題は依然として存在し、これらを克服することが市場拡大の鍵となります。

将来の展望として、地熱発電インフラは技術革新と政策支援、そして市場の拡大によって大きな発展を遂げると考えられます。技術面では、高温岩体発電(EGS)の実用化が最も期待されており、これが実現すれば、利用可能な地熱資源量が飛躍的に拡大し、地熱発電の導入ポテンシャルが大きく高まります。また、掘削コストの低減や掘削効率の向上、AI・IoTを活用したプラントの最適運転・保守、さらには小型・モジュール型地熱発電システムの普及も進むでしょう。これにより、これまで開発が困難だった小規模な地熱資源も活用できるようになります。政策・制度面では、開発規制の緩和や許認可プロセスの迅速化、探査段階からのリスクマネー供給や補助金制度の拡充が求められます。地域共生モデルの確立や温泉事業者との連携強化も、円滑な事業推進には不可欠です。市場面では、脱炭素化の流れの中で、安定供給可能な再生可能エネルギーとして地熱発電の需要は一層増大すると予測されます。日本国内での開発加速に加え、豊富な地熱資源を持つ海外への技術輸出も期待されます。さらに、発電と熱利用を組み合わせたカスケード利用の推進により、エネルギー利用効率の最大化が図られるでしょう。持続可能性の観点からは、地熱資源の長期的な利用を可能にするための貯留層管理技術の高度化や、環境影響評価の徹底と適切な対策が引き続き重要となります。これらの取り組みを通じて、地熱発電インフラは、持続可能な社会の実現に不可欠なエネルギー源として、その役割を拡大していくことでしょう。