スマートキッチン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマートキッチン市場レポートは、製品タイプ(スマート冷蔵庫、スマートオーブンなど)、接続技術(Wi-Fi、Bluetoothなど)、エンドユーザー産業(住宅用、商業用)、流通チャネル(オンライン小売、オフライン小売)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートキッチン市場の概要

本レポートは、スマートキッチン市場の規模、シェア分析、および2030年までの業界成長予測を詳細にまとめたものです。製品タイプ(スマート冷蔵庫、スマートオーブンなど)、接続技術(Wi-Fi、Bluetoothなど)、エンドユーザー産業(住宅用、商業用)、流通チャネル(オンライン小売、オフライン小売)、および地域別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

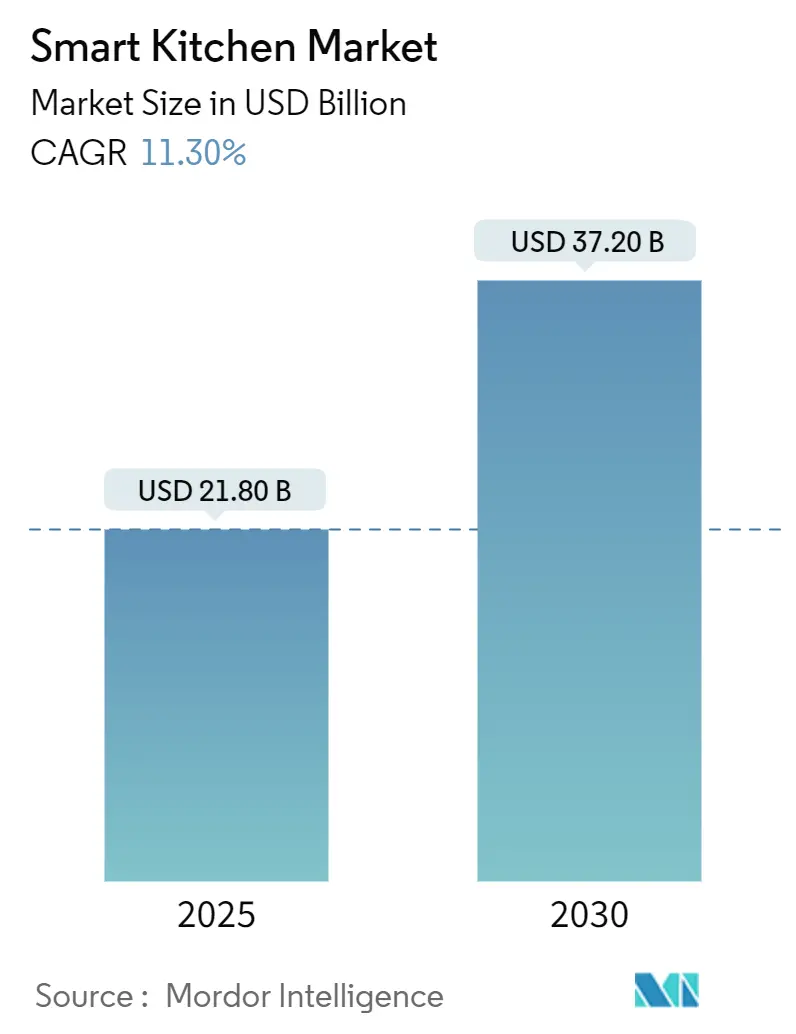

スマートキッチン市場は、2025年には218億米ドルに達し、2030年までに372億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は11.3%です。コネクテッド調理プラットフォームの急速な普及、家電製品から電力網への応答を促すユーティリティリベートプログラムの拡大、相互運用性標準の加速が、コネクテッド家電を家庭のエネルギーエコシステムの中心的なノードとして位置づけています。

地域別では、北米が成熟したスマートホームインフラとカリフォルニア州の柔軟なデマンド家電規制により早期導入を牽引し、最大の市場となっています。一方、アジア太平洋地域は都市部の中間層の増加と輸出主導型の製造拠点により、最も急速に成長する市場となる見込みです。

競争は激化しており、テクノロジーを重視する新規参入企業が積極的な価格設定と消費者直販戦略を追求し、製品の買い替えサイクルを短縮しています。同時に、AI駆動のレシピプラットフォームや予測メンテナンスサービスがハードウェア以外の収益源を拡大し、メーカーの販売後エンゲージメントの収益化方法を再構築しています。

主要なレポートのポイント

* 製品タイプ別: スマート冷蔵庫が2024年に35.0%の収益シェアを占めました。スマートクックトップとレンジは2030年までに20.6%のCAGRで拡大すると予測されています。

* 接続技術別: Wi-Fiが2024年にスマートキッチン市場シェアの44.2%を占めましたが、Thread/Matterプロトコルは2030年までに19.2%のCAGRで成長すると予測されています。

* エンドユーザー別: 住宅セグメントが2024年にスマートキッチン市場規模の57.3%を占めました。ホスピタリティ用途は2030年までに14.5%のCAGRで推移しています。

* 流通チャネル別: オフライン小売が2024年に56%の収益シェアを占め、オンライン販売は2030年までに18.0%のCAGRで進展しています。

* 地域別: 北米が2024年に世界の収益の36.9%を維持しました。アジア太平洋地域は2025年から2030年の間に13.5%のCAGRが見込まれています。

世界のスマートキッチン市場のトレンドと洞察

推進要因

* エネルギー効率の高い家電製品の義務化: より厳格なエネルギー規制が製品ロードマップとサービスモデルを再定義しています。米国エネルギー省の2028年調理製品基準やEUの冷蔵庫・食器洗い機部品の供給義務化、オーストラリアの温室効果ガス・エネルギー最小基準の近代化などが、適応型負荷制御ソフトウェアの組み込みを推進し、効率性における優位性をもたらしています。

* スマートホームエコシステムの急速な採用: 相互運用性は必須となりつつあります。Thread Groupは2025年初頭に200以上のメンバーと670の製品認証を達成しました。Matter 1.4はマルチアドミン制御とエネルギーデータスキーマを追加し、家電製品がエネルギー管理アプリと負荷プロファイルを共有できるようにしています。Samsung、LG、Haier、Electroluxが主導するHome Connectivity Allianceは、スマート家電をユーティリティのデマンドプログラムに統合するためのエネルギー管理インターフェースを展開しました。

* AI駆動のダイナミックレシピプラットフォーム: 家電製品はユーザーの意図を予測する料理アシスタントへと進化しています。LGの第2世代SIGNATUREレンジはGourmet AIを使用して食品の重量と種類に基づいて調理を調整し、SamsungのBespoke Family Hub冷蔵庫はAIカメラで在庫を追跡し、廃棄物を削減する食事プランを提案します。商業キッチンでは、AniaiのAlpha Cloudがハンバーガーパティをリアルタイムで検査し、AIが品質保証に果たす役割を強調しています。

* 家電製品から電力網への応答に対するユーティリティリベート: グリッドインタラクティブ家電は、料金削減とデマンドレスポンスインセンティブ獲得により、双方に価値をもたらします。カリフォルニア州のSenate Bill 49は、対象デバイスにグリッド対応の負荷管理とサイバーセキュリティを義務付けています。PNNLのモデルでは、住宅コードにデマンドレスポンスを組み込むことで、米国の電力システムコストを20年間で1000億~2000億米ドル節約し、2030年までにCO₂排出量を年間6%削減できる可能性が示唆されています。

抑制要因

* 高い初期購入価格: 部品インフレと関税が小売価格を上昇させています。半導体収益の増加や米国の関税が洗濯機の輸入を削減し価格を押し上げていることが例として挙げられます。中国の小型家電市場の低迷は、コスト意識の高いセグメントにおける需要の弾力性を示しています。ブランドは、融資やサブスクリプションオプションをバンドルすることで価格ショックに対抗していますが、大量市場への浸透は依然として安価なSKUにかかっています。

* データプライバシーとサイバーセキュリティのリスク: Wi-Fi、Thread、Matterエンドポイントの普及は、家電製品をより多くの攻撃ベクトルにさらします。Matterはローカル制御とエンドツーエンド暗号化により一部のリスクを軽減しますが、マルチベンダーのパッチ調整は依然として複雑です。EUのデータ保護法やカリフォルニア州のプライバシー法は、コンプライアンスの負担を増大させています。

* 接続標準のパッチワーク: 複数のブランドの家電製品を使用する家庭にとって、接続標準の断片化は複雑さを増します。

* スマートバッテリーユニットの限られたリチウムイオン供給: バッテリーを多用する家電製品に特に影響を与え、長期的な供給リスクとなります。

セグメント分析

* 製品タイプ別: スマート冷蔵庫は2024年に35.0%の収益シェアを維持し、家庭の情報ハブとしてスマートキッチン市場を牽引しています。LGのT-OLEDフレンチドアモデルはAIカメラと在庫追跡を融合させ、サービスゲートウェイとしての家電製品を位置づけています。しかし、スマートクックトップとレンジは、労働力削減と精密調理を求めるホスピタリティ分野の改修に後押しされ、2030年までに20.6%のCAGRを記録すると予測されています。

* 接続技術別: Wi-Fiはユビキタスなルーターとアプリの普及により、2024年の収益の44.2%を占めました。しかし、Thread/Matterソリューションは低電力メッシュと標準化されたコミッショニングを提供することでWi-Fiの支配に挑戦し、19.2%のCAGRで拡大すると予測されています。Matter 1.4のエネルギー管理スキーマは、家電製品がリアルタイムの負荷データをブロードキャストすることを可能にし、ユーティリティのデマンドレスポンス統合基準を満たします。

* エンドユーザー別: 住宅購入者が2024年の収益の57.3%を生み出しましたが、ホスピタリティキッチンは14.5%のCAGRで推移しており、商業需要を再形成しています。ホテルやQSRチェーンは、サービス時間を延長し品質を標準化するAI調理ロボットを採用しています。レストランは、労働力不足と光熱費の高騰の中で利益率を高めるために、在庫連動型オーブンやエネルギー効率の高い食器洗い機を導入しています。

* 流通チャネル別: オフラインチャネルが2024年に56%の収益シェアを占めましたが、オンライン販売はブランドが仲介業者を介さずに直接販売することで年間18.0%で成長しています。LGのサブスクリプションプログラムは2023年に8億5000万米ドルを生み出し、サービスを伴うハードウェアへの需要を示しています。

地域分析

* 北米: カリフォルニア州のグリッド応答基準と確立されたリベートプログラムにより、2024年に世界の収益の36.9%を占めました。2028年に施行される連邦調理家電規制は規制の確実性を提供します。

* アジア太平洋: 都市化と輸出志向の製造業に牽引され、2030年までに13.5%のCAGRで最も急速に成長する地域です。Xiaomiは2025年第1四半期に家電製品の出荷台数を前年比で倍増させ、MideaやHaierとの競争を激化させています。

* ヨーロッパ: 最大10年間の部品供給を義務付ける修理権指令の恩恵を受けており、持続可能な設計とアフターマーケットサービスを促進しています。ポーランドの家電製品収益は2023年に510億PLNに達し、家庭用スマート家電の普及率は2025年までに10%に達すると予想されています。

* 中東およびアフリカ: インフラのアップグレードとホテル建設の増加に牽引され、初期段階ながらも機会が増加しています。

競争環境

競争の激しさは中程度であり、従来の家電大手企業がデジタルネイティブな挑戦者に対してシェアを守っています。SamsungのDX部門は2024年に1兆7488億7700万韓国ウォンの収益を計上し、AIを搭載したBespokeラインを強化しました。LG Electronicsは2024年に過去最高の87兆7300億韓国ウォンの収益を計上し、家電&空調ソリューション部門が33兆2000億韓国ウォン、サブスクリプション収益が75%増加しました。

Samsung、LG、Haier、Electrolux、Frigidaireで構成されるHome Connectivity Allianceは、共有エネルギーAPIを推進していますが、WhirlpoolとBoschはこのコンソーシアム外に留まり、独自の道を切り開いています。Thread認証は現在670製品に達しており、信頼性の指標として機能しています。Matterの早期採用は、小規模ブランドが相互運用性において対等な立場を確立することを可能にしています。商業オートメーション、エネルギー貯蔵との連携、ハードウェア需要サイクルを平滑化するサブスクリプションモデルにおいて、新たな機会が生まれています。

スマートキッチン業界の主要企業

* Electrolux

* LG Electronics

* Samsung Electronics

* Haier Inc. (GE Appliances)

* Whirlpool Corporation

最近の業界動向

* 2025年1月: LGはCES 2025で、T-OLED冷蔵庫とGourmet AIレンジを特徴とする第2世代LG SIGNATUREラインアップを発表しました。

* 2025年1月: LGは2024年の収益が87兆7300億韓国ウォン、サブスクリプション事業の成長率が75%であることを確認しました。

* 2024年11月: Matter 1.4仕様がマルチアドミン制御とエネルギー管理サポートの拡張を導入しました。

* 2024年6月: BoschがWhirlpoolへの買収提案を検討し、潜在的な業界統合の可能性を示唆しました。

本レポートは、スマートキッチン市場に関する包括的な分析を提供しております。市場の定義、調査方法、市場概況、規模と成長予測、競争環境、市場機会、将来展望といった多岐にわたる側面から、詳細な洞察を提供しております。

まず、本調査におけるスマートキッチン市場は、接続性とセンサー機能を備えたキッチン家電から生み出される収益として定義されております。具体的には、スマート冷蔵庫、スマートオーブン、スマート食器洗い機、スマート調理台・レンジ、スマートコーヒーメーカー、スマートレンジフード、およびその他の関連ガジェットが含まれます。これらの製品は、Wi-Fi、Bluetooth、あるいは新興のMatter/Threadプロトコルを内蔵し、モバイルアプリや音声アシスタントを通じて制御可能であることが特徴でございます。市場価値は、工場出荷価格を2025年定数米ドルに換算して評価されており、スタンドアロンのスマートプラグ、後付けアドオンモジュール、広範なスマートホームハブは調査範囲から除外されております。

市場規模と成長予測に関して、スマートキッチン市場は2025年に218億米ドルと評価され、2030年までには372億米ドルに達すると予測されております。この期間における年平均成長率(CAGR)は顕著であり、特にアジア太平洋地域が最も速い成長を遂げると見込まれております。同地域は、都市化の進展、輸出志向の生産、可処分所得の増加を背景に、2025年から2030年にかけて13.5%のCAGRで成長すると予測されております。製品セグメント別では、スマート調理台・レンジが2030年までに20.6%のCAGRを記録し、他の製品カテゴリーを上回る急速な拡大が期待されております。

市場の成長を牽引する主な要因としては、エネルギー効率の高い家電に対する義務化の進展、都市部における単身世帯の増加、スマートホームエコシステムの急速な採用、AI駆動の動的なレシピプラットフォームの普及が挙げられます。また、家電のグリッド応答に対する公共料金のリベートプログラムは、エンドユーザーの初期費用負担を軽減し、デマンドレスポンスへの参加を通じてメーカーに新たな収益チャネルを開拓する重要な役割を果たしております。さらに、ホスピタリティ業界における省力化キッチンのための改修も市場拡大に寄与しております。

一方で、市場にはいくつかの抑制要因も存在いたします。高い初期購入価格は消費者の導入障壁となる可能性があります。また、データプライバシーとサイバーセキュリティに関するリスク、接続性標準の断片化、スマートバッテリーに使用されるリチウムイオンの供給制約なども、市場の成長を妨げる要因として挙げられております。

本レポートでは、市場を多角的に分析するため、以下のセグメンテーションに基づいた詳細な調査が行われております。

* 製品タイプ別: スマート冷蔵庫、スマートオーブン、スマート食器洗い機、スマート調理台・レンジ、スマートコーヒーメーカー、スマートレンジフード、その他の製品タイプ。

* 接続技術別: Wi-Fi、Bluetooth、NFC、ZigBee / Z-Wave、Thread & Matter、その他の技術。特に、Thread/Matterプロトコルは19.2%のCAGRで成長しており、相互運用性の向上、セットアップの簡素化、および電力会社が奨励するエネルギー管理機能の実現に貢献しております。

* エンドユーザー別: 住宅用と商業用(ホスピタリティ、レストラン・ケータリング、その他機関・オフィス)。

* 流通チャネル別: オンライン小売(Eコマース、DTC)とオフライン小売(専門家電店、量販店、ビルダー/請負業者販売)。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要国・地域に細分化されております。

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析が行われており、主要プレーヤーとしてWhirlpool Corporation、Samsung Electronics、LG Electronics、BSH Hausgerate GmbH、Electrolux AB、Haier Smart Home(GE Appliances)などが挙げられております。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれております。

本レポートの調査方法論は、その信頼性に重点を置いております。一次調査では、家電OEMエンジニア、部品サプライヤー、大手小売バイヤー、キッチン設置業者へのインタビューを通じて、Matterファームウェアの採用状況、ディーラーのマージン、保証期間後のサービス収入といった実世界の情報を収集しております。二次調査では、米国エネルギー省のエネルギーラベル出荷ファイル、Eurostat PRODCOM、中国税関のデータ、貿易協会報告書、世界銀行の家計最終消費データ、Questelを通じた特許分析など、多岐にわたる情報源が活用されております。市場規模の算出と予測は、コネクテッドホームの普及率とキッチン家電の買い替えサイクルを調整するトップダウンアプローチと、メーカー出荷データや小売スキャンから得られるボトムアップ推定値を組み合わせることで行われております。データは厳格なピアレビューと異常値スクリーニングを経て検証され、関税変動、チップセット不足、主要プロトコルの発表などがあれば中間更新も行われます。他社の市場推定値との比較では、製品範囲、インターネット対応小型ガジェットの扱い、通貨換算方法の違いが大きな乖離を生むことが示されており、本レポートの一貫したアプローチとタイムリーな価格調整が、信頼性の高いベンチマークを提供していると強調されております。

最後に、レポートでは未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、市場機会と将来展望についても深く掘り下げております。これにより、意思決定者にとって信頼できる出発点となる情報が提供されております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エネルギー効率の高い家電製品の義務化

- 4.2.2 都市部における単身世帯の増加

- 4.2.3 スマートホームエコシステムの急速な普及

- 4.2.4 AIを活用した動的レシピプラットフォーム

- 4.2.5 家電製品からグリッドへの応答に対する公益事業のリベート

- 4.2.6 省力化キッチン向けのホスピタリティ改修

- 4.3 市場の阻害要因

- 4.3.1 高い初期購入価格

- 4.3.2 データプライバシーとサイバーセキュリティのリスク

- 4.3.3 分断された接続規格

- 4.3.4 スマートバッテリー用リチウムイオン供給の制約

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドの影響

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 スマート冷蔵庫

- 5.1.2 スマートオーブン

- 5.1.3 スマート食器洗い機

- 5.1.4 スマートクックトップ&レンジ

- 5.1.5 スマートコーヒーメーカー

- 5.1.6 スマートレンジフード

- 5.1.7 その他の製品タイプ

- 5.2 接続技術別

- 5.2.1 Wi-Fi

- 5.2.2 Bluetooth

- 5.2.3 NFC

- 5.2.4 ZigBee / Z-Wave

- 5.2.5 Thread & Matter

- 5.2.6 その他の技術

- 5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.3.2.1 ホスピタリティ(ホテル、QSR)

- 5.3.2.2 レストラン&ケータリング

- 5.3.2.3 その他(施設、オフィス)

- 5.4 流通チャネル別

- 5.4.1 オンライン小売(Eコマース、DTC)

- 5.4.2 オフライン小売

- 5.4.2.1 家電専門店

- 5.4.2.2 量販店

- 5.4.2.3 建設業者/請負業者販売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN-5

- 5.5.4.6 オーストラリアとニュージーランド

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 イスラエル

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ワールプール・コーポレーション

- 6.4.2 サムスン電子

- 6.4.3 LGエレクトロニクス

- 6.4.4 BSH ハウスゲレーテ GmbH

- 6.4.5 エレクトロラックス AB

- 6.4.6 ハイアール スマートホーム(GEアプライアンス)

- 6.4.7 美的集団

- 6.4.8 パナソニック株式会社

- 6.4.9 ミーレ & シー. KG

- 6.4.10 グループセブ

- 6.4.11 ダコール・ホールディングス

- 6.4.12 ブレビル・グループ

- 6.4.13 シャオミ・コーポレーション

- 6.4.14 ブラバ・ホーム

- 6.4.15 トバラ

- 6.4.16 コソリ

- 6.4.17 コーウェイ株式会社

- 6.4.18 グルミア・インク

- 6.4.19 ジューンオーブン

- 6.4.20 アノーバ・キュリナリー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートキッチンとは、IoT(モノのインターネット)技術を核として、キッチン内の家電製品や設備がインターネットに接続され、相互に連携することで、調理、食品管理、家事全般を効率化し、ユーザーの利便性や快適性を飛躍的に向上させるシステムや空間を指します。単に個々のスマート家電を導入するだけでなく、それらが連携し、ユーザーのライフスタイルや好みに合わせてパーソナライズされた体験を提供することが、スマートキッチンの本質的な価値と言えます。これにより、日々の食事準備や片付けにかかる時間や労力を削減し、より豊かで健康的な食生活の実現を目指します。

スマートキッチンの種類は多岐にわたります。まず、スマート家電としては、冷蔵庫、オーブンレンジ、IHクッキングヒーター、食洗機、コーヒーメーカー、調理ロボットなどが挙げられます。スマート冷蔵庫は、庫内の食材を自動で認識し、賞味期限を管理したり、不足している食材を検知して買い物リストを作成したり、さらにはそれらの食材を使ったレシピを提案したりします。スマートオーブンやIHクッキングヒーターは、レシピと連携して自動で火加減や調理時間を調整したり、外出先から遠隔で調理を開始・停止したりすることが可能です。食洗機は、運転状況をスマートフォンに通知したり、洗剤の残量を検知して自動で再注文したりする機能を持つものもあります。次に、スマートキッチン設備としては、スマートシンクや蛇口、スマート照明、スマート換気扇、スマートゴミ箱などがあります。これらは、水温や水量の自動調整、調理状況に応じた換気扇の自動運転、人感センサーによる照明の自動点灯など、キッチンの環境そのものを最適化します。さらに、これらのハードウェアを統合し、ユーザーにサービスを提供するソフトウェアやプラットフォームも重要な要素であり、AIアシスタントによる音声操作や、食材管理システム、エネルギー管理システムなどが含まれます。

スマートキッチンの用途は非常に広範です。第一に、調理の効率化と簡素化が挙げられます。例えば、レシピアプリから選んだ料理の調理設定が自動でオーブンやIHクッキングヒーターに送信され、最適な火加減や時間で調理が進むため、料理の腕前に関わらず安定した仕上がりを期待できます。また、遠隔操作により、帰宅時間に合わせて調理を開始することも可能です。第二に、食品管理の最適化と食品ロス削減への貢献です。スマート冷蔵庫が食材の在庫や賞味期限を管理し、使い忘れを防ぐことで、無駄を減らすことができます。不足している食材を自動で検知し、買い物リストを作成したり、オンラインスーパーと連携して自動で注文したりする機能も登場しています。第三に、家事負担の軽減です。食洗機や換気扇の自動運転、音声アシスタントによる家電操作、さらには清掃ロボットとの連携により、日々の家事にかかる労力を大幅に削減できます。第四に、健康管理と食育への活用です。栄養バランスを考慮したレシピの提案や、食事記録と分析を通じて、ユーザーの健康維持をサポートします。子供向けの食育コンテンツを提供する機能も開発されています。最後に、安全性と安心感の向上です。火の消し忘れ防止通知や、ガス漏れ、水漏れなどの異常を検知して通知する機能は、事故のリスクを低減し、高齢者や子供がいる家庭の見守りにも役立ちます。

スマートキッチンを支える関連技術は多岐にわたります。最も基盤となるのは、家電やセンサーをインターネットに接続するIoT技術です。これにより、デバイス間のデータ交換や遠隔操作が可能になります。次に、AI(人工知能)は、ユーザーの好みや習慣を学習し、パーソナライズされたレシピ提案、食材認識、音声アシスタントによる自然な対話インターフェースを提供します。ビッグデータ技術は、ユーザーの利用履歴、食材データ、レシピデータなどを分析し、より精度の高いサービス提供に活用されます。クラウドコンピューティングは、これらの膨大なデータの保存、処理、そしてサービス提供のためのインフラとして不可欠です。また、温度センサー、湿度センサー、重量センサー、画像認識センサーなどの各種センサー技術は、キッチンの状況や食材の状態を正確に把握するために重要な役割を果たします。音声認識や自然言語処理技術は、音声アシスタントによる直感的な操作を可能にし、Wi-Fi、Bluetooth、5Gなどの通信技術は、デバイス間のスムーズな接続やクラウドとの高速な連携を保証します。将来的には、調理ロボットや配膳ロボットといったロボティクス技術の進化も、スマートキッチンの可能性を大きく広げるでしょう。

スマートキッチン市場は、いくつかの要因によって成長を続けています。共働き世帯の増加に伴い、家事の効率化や時短へのニーズが高まっていることが大きな推進力です。また、高齢化社会においては、調理支援や見守り機能が、高齢者の自立した生活をサポートする上で重要視されています。健康志向の高まりも、栄養バランスを考慮したレシピ提案や食事管理機能への関心を高めています。IoT技術の普及とスマートホーム市場全体の拡大も、スマートキッチンの導入を後押ししています。さらに、新型コロナウイルス感染症のパンデミックにより、在宅時間が増加し、自宅での調理機会が増えたことも、スマートキッチンへの注目度を高める一因となりました。食品ロス削減への意識向上も、食材管理機能の需要を喚起しています。一方で、課題も存在します。初期導入コストの高さは、一般家庭への普及を妨げる要因の一つです。また、異なるメーカー間の家電製品やプラットフォームの互換性・連携性の問題も、ユーザーにとっての障壁となっています。個人データや利用履歴の取り扱いに関するセキュリティとプライバシーへの懸念も払拭される必要があります。操作の複雑さやデジタルデバイド、故障時の修理やメンテナンス体制の確立も、今後の普及に向けた課題と言えるでしょう。主要なプレイヤーとしては、パナソニック、日立、シャープ、東芝といった日本の大手家電メーカーに加え、LG、Samsungなどの海外メーカー、さらにはGoogle、Amazon、AppleといったIT企業も、それぞれの強みを活かして市場に参入しています。

スマートキッチンの将来展望は非常に明るく、さらなる進化が期待されています。今後は、キッチン内の家電や設備が単一のOSやプラットフォームでよりシームレスに連携し、家全体、さらにはスマートシティといったより大きな枠組みの中で、他のインフラやサービスとの連携も進むでしょう。AIによるパーソナライゼーションはさらに深化し、ユーザーの健康状態、アレルギー、好み、ライフスタイル、さらには気分までを深く学習し、究極にパーソナライズされた食体験を提供できるようになるでしょう。サステナビリティへの貢献も重要なテーマとなり、食品ロス削減、エネルギー効率の最適化、環境負荷の低い調理方法の提案など、持続可能な社会の実現に貢献する機能が強化されると予想されます。ロボティクス技術の進化により、調理だけでなく、食材の受け取り、配膳、片付けまでをロボットが担う「全自動キッチン」の実現も夢ではありません。AR(拡張現実)やVR(仮想現実)技術の活用も進み、仮想空間でのレシピ表示、調理シミュレーション、食材の産地情報表示などが可能になるかもしれません。また、食事データと健康データを連携させ、病気の予防や健康維持に貢献する「食の医療化」が進み、予防医療やヘルスケアとの融合が加速するでしょう。食材の自動配送やレシピコンテンツ、メンテナンスサービスなど、サブスクリプションモデルの普及も、スマートキッチンの利用形態を多様化させると考えられます。これらの進化を通じて、スマートキッチンは単なる調理空間を超え、人々の生活の質を高めるための中心的なハブとなることが期待されています。