自動車アフターマーケット市場規模・シェア分析:成長動向と予測 (2025年~2030年)

自動車アフターマーケット市場レポートは、交換部品(タイヤ、バッテリー、ブレーキパッドなど)、サービスチャネル(OE/認定サービスセンター、独立系ガレージなど)、流通チャネル(小売業者など)、車両タイプ(二輪車、乗用車、小型商用車、大型商用車など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車アフターマーケット市場規模、シェア、成長トレンド、および予測(2025年~2030年)に関する詳細な概要を以下にまとめます。

—

# 自動車アフターマーケット市場概要

本レポートは、自動車アフターマーケット市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を分析しています。市場は、交換部品(タイヤ、バッテリー、ブレーキパッドなど)、サービスチャネル(OE/認定サービスセンター、独立系ガレージなど)、流通チャネル(小売業者など)、車両タイプ(二輪車、乗用車、小型商用車、大型商用車など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長率:

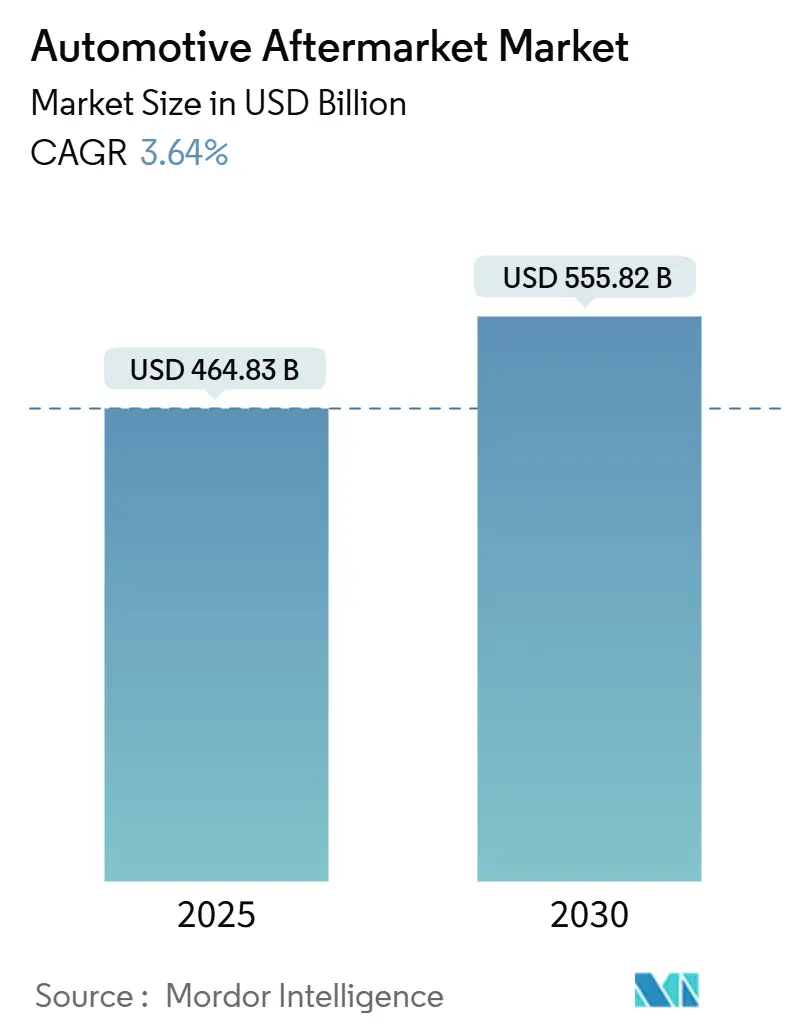

* 2025年の市場規模は4,648.3億米ドルと推定されています。

* 2030年には5,558.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.64%です。

市場の主な特徴:

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

この成長は、世界的に車両の平均使用年数が伸びていることによる交換部品の堅調な需要、急速に拡大するデジタル販売チャネル、およびテクノロジー主導のサービスモデルによって支えられています。独立系ガレージが依然として最大のサービスシェアを占めていますが、予測分析や電子調達の規模拡大に伴い、フリートメンテナンスプロバイダーやオンライン部品プラットフォームが最も急速に進展しています。電動化(EV)や先進運転支援システム(ADAS)の普及は、一部の従来の収益源を圧迫する一方で、バッテリー、熱管理、センサーといった専門分野で新たな機会を創出しています。ティア1サプライヤーや地域ディストリビューター間の戦略的統合は競争環境を再構築し続けており、循環経済プログラムは認定再生品を通じて利益率を強化しています。

# 主要なレポートのポイント(2024年実績および2030年予測)

* 交換部品別: タイヤが21.27%の市場シェアでリードし、エレクトロニクスは2030年までに3.67%のCAGRで拡大すると予測されています。

* サービスチャネル別: 独立系ガレージが43.42%の市場シェアを占め、フリートメンテナンスプロバイダーは2030年までに3.76%のCAGRで最も高い成長を記録すると予測されています。

* 流通チャネル別: 小売業者が47.61%の市場シェアを占めましたが、オンラインプラットフォームは2030年までに3.71%のCAGRで進展すると予測されています。

* 車両タイプ別: 乗用車が51.25%の市場シェアを占め、二輪車は2030年までに3.73%のCAGRで最も速く成長すると予測されています。

* 地域別: アジア太平洋地域が37.71%の市場シェアを占め、2030年までに3.69%のCAGRで全地域の中で最も速く成長すると予測されています。

# 世界の自動車アフターマーケット市場のトレンドと洞察

推進要因:

1. 車両の平均使用年数の増加:

* 2024年には米国の平均車両年齢が過去最高の12.8年に達し、所有期間の長期化と機械的耐久性の向上が反映されています。欧州の成熟したフリートも約12年であり、アジア太平洋地域の急速に拡大する車両群も予測期間中にサービス集約的な年数を迎えるでしょう。

* 古い車両はタイヤ、ブレーキ、サスペンションの交換頻度が高く、アフターマーケット市場の安定した成長軌道を支えています。独立系ガレージは保証期間外の修理から恩恵を受け、部品サプライヤーは予測可能な需要を得ています。発展途上国における古い車両の道路走行を維持するための政府の刺激策も、交換部品の需要をさらに強化しています。

2. Eコマースの変革:

* オンラインプラットフォームは、SKUの広さ、リアルタイムの在庫可視性、透明性の高い価格設定を組み合わせることで、従来の卸売業者が匹敵しにくいシェア拡大を加速させています。欧州では、DIYチャネルにおけるEコマースの普及率が2035年までに指数関数的に上昇すると予想されています。

* ワークショップの電子調達も同じ期間に3分の2を超える普及率に達し、オムニチャネルのフルフィルメント要件を推進します。デジタルマーケットプレイスは、データ駆動型のレコメンデーションエンジンを活用して部品番号の精度を向上させ、返品率を低下させ、顧客満足度を高めています。サプライヤーにとっては、消費者直販(DTC)ストアがディストリビューターのマージンを圧縮する一方で、より豊富な顧客インサイトとアップセルの機会を解き放ちます。実店舗の小売業者は、クリック&コレクトサービスを強化し、高度な部品検索キオスクを導入することで対応しています。

3. 新興経済国における走行距離(VMT)の増加:

* インド、インドネシア、ベトナムにおける経済活動の活発化と道路インフラの改善は、年間走行距離を押し上げています。インドのモビリティ部門は2030年までに倍増し、車両所有台数は24年間で大幅に拡大すると予測されています。

* 利用率の向上は、タイヤ、フィルター、サスペンション部品の摩耗を加速させ、卸売および小売チャネルを通じて安定した注文を促進します。東南アジアにおける物流の流れの強化は、商用車メンテナンスサービスの需要をさらに増幅させます。地域政府による道路安全検査の推進は、間接的に定期的な交換サイクルを支援し、漸進的な追い風を維持しています。

4. フリートのデジタル化による予測メンテナンスの収益源:

* テレマティクスデバイスは、エンジン、ブレーキ、バッテリーの状態データをリアルタイムで送信し、フリートが走行距離ベースではなく状態ベースのサービス計画を実行できるようにしています。予測メンテナンスは、計画外のダウンタイムを最大2分の1削減し、フリートにトラック1台あたり年間2,000~3,000米ドルの節約をもたらします。

* アフターマーケットプロバイダーは、サブスクリプションダッシュボードを収益化し、センサーパックを販売し、ジャストインタイムの部品キットを提供することで、高マージンの収益を確保しています。このモデルは、分析と全国的なワークショップネットワークを組み合わせるフリートメンテナンスプロバイダーにとって、堅調なCAGR予測を推進しています。部品メーカーは、データが正確な交換時期を特定することで、生産サイクルを円滑にし、在庫バッファを削減できるという恩恵を受けています。

抑制要因:

1. 模倣品の蔓延と品質への懸念:

* 米国税関・国境警備局は、模倣自動車部品の押収が増加していると報告しており、最近の押収ではブレーキパッドとエアバッグが支配的でした。低品質の模倣品は車両の安全性を危険にさらし、独立系ガレージの責任リスクを高め、消費者の信頼を損ないます。

* オンラインマーケットプレイスは、第三者の出品を監視するのに苦労しており、模倣品が正規のプラットフォームに侵入することを許しています。規制当局は罰則を強化していますが、価格に敏感な地域では執行のギャップが残っています。ブランドは、QRコード認証ラベルやブロックチェーンベースのトレーサビリティで対応し、購入者を安心させ、収益を保護しています。

2. EVパワートレインへの移行:

* オイル交換が不要で可動部品が少ないEVは、歴史的にワークショップの収益を支えてきた繰り返しのサービス訪問を減少させます。コンチネンタルは、車両あたりのサービス可能な部品が35個減少すると推定しており、従来の交換サイクルを大幅に短縮します。

* 高電圧部品の故障は高価になる可能性がありますが、発生頻度は低く、サービス間隔が長くなります。ワークショップは、新しい収益源が成熟する前に、技術者のスキルアップと絶縁工具への投資が必要であり、コスト構造が上昇します。今後10年間で、乗用車のバッテリー駆動へのさらなる転換は、自動車アフターマーケット市場全体の成長率を徐々に押し下げるでしょう。

# セグメント分析

交換部品別:

* 2024年にはタイヤセグメントが21.27%のシェアで最大の市場規模を占め、エレクトロニクスは3.67%のCAGRで進展しています。エレクトロニクスの成長は、テレマティクス制御ユニット、パーキングカメラ、センサーのレトロフィットなど、高まるコネクティビティの期待と一致しています。

* 循環経済プログラムは、再生ECUの採用を加速させ、コストを3分の2削減し、CO₂排出量を最大4分の1削減します。老朽化したICE車両はスパークプラグやフィルターの需要を安定させますが、リチウムイオンバッテリーパックの交換や熱管理ループがプレミアムな高額作業として浮上しています。WEEEやISO 14001などの規制枠組みは、スクラップ部品の回収を促進し、持続可能性の戦略的重要性を強調しています。エレクトロニクスにおけるSKUの複雑さは、ディストリビューターに在庫分析の改善を促し、陳腐化リスクを抑制し、充填率を向上させています。部品の小型化とモジュール設計は現場での交換を簡素化し、DIY愛好家がインフォテインメントディスプレイや運転支援キットをアップグレードすることを奨励し、オンライン販売チャネルを活性化させています。

サービスチャネル別:

* 独立系ガレージは2024年に43.42%の市場シェアを占め、保証期間外の車両に対する永続的な関連性を強化しています。競争力のある労働賃金、地域社会での評判、柔軟な部品調達がこの地位を支えています。

* しかし、フリートメンテナンスプロバイダーの3.76%のCAGR予測は、データ駆動型サービス契約がエンタープライズアカウントへの成長を傾けていることを示しています。サブスクリプション分析により、フリートワークショップはブレーキやタイヤの故障を1週間前に予測でき、優れた稼働時間とロイヤルティにつながります。独立系事業者は、競争するためにクラウドベースの管理システムを導入し、部品カタログ、修理時間基準、モバイル決済オプションを統合しています。全国的なフランチャイズモデルも普及し、小規模なワークショップに標準化されたブランドとトレーニングをもたらしています。一方、OEM認定センターは、修理権限の義務の下で独自の修理手順データに依存し、技術的な優位性を維持しています。その結果、サービス品質の緩やかな収束が起こり、純粋な技術アクセスではなく、顧客体験と保証条件による差別化が求められています。

流通チャネル別:

* 小売店は2024年に47.61%の自動車アフターマーケット市場シェアを依然として支配していましたが、オンラインプラットフォームの3.71%のCAGR予測は、チャネルパワーのシフトを示唆しています。デジタルプレーヤーは、AI検索フィルターとVINベースの検索ツールを使用して、誤発注率を3%未満に削減しており、これは実店舗の平均の半分です。

* 低い返品物流コストと高い在庫回転率は、アフターマーケット市場に新規参入者を誘致する魅力的なユニットエコノミクスを推進しています。従来の卸売業者も立ち止まっているわけではなく、多くがクリック&コレクトロッカーやワークショップ向けの当日バン配送で事業をハイブリッド化しています。しかし、マーケットプレイスの販売者は、模倣品監視義務の強化に直面しており、コンプライアンスのオーバーヘッドが増加しています。OEMは、サブスクリプション消耗品やアクセサリーバンドルを提供する消費者直販ポータルを試しており、既存のディストリビューターを介さずに直接販売しています。競争優位性は、純粋な在庫の広さよりも、深い顧客データとラストマイル物流能力を持つ企業にますます流れるでしょう。

車両タイプ別:

* 乗用車は2024年に51.25%の自動車アフターマーケット市場シェアを占めましたが、二輪車は東南アジアの都市モビリティパターンに支えられ、2030年までに最高の3.73%のCAGRを記録するでしょう。チェーンスプロケット、クラッチプレート、ブレーキシューなどの高頻度交換部品が定期的な支出を促進します。世界のオートバイチェーンスプロケットアフターマーケットだけでも、2034年までに指数関数的に成長すると予測されています。

* 対照的に、小型商用車のメンテナンスは、車両の利用時間を延長するEコマース物流の成長と密接に関連しており、より安定した軌道を示しています。中国以外の二輪車における電動化は最小限に留まっており、ICEサービスの収益を維持しています。カスタマイズ文化も、オンラインチャネルを通じてパフォーマンスエキゾーストや外装アクセサリーの販売を促進しています。可処分所得が増加するにつれて、ライダーはプレミアム合成潤滑油やブランドの安全装備を選択する傾向が強まり、平均バスケット価値とブランドロイヤルティを高めています。

# 地域分析

* アジア太平洋地域: 2024年に自動車アフターマーケット市場の最大のシェア(37.71%)を占め、3.69%のCAGRで成長すると予想されています。中国のEV販売の強い浸透は高電圧部品の需要を拡大させ、インドの車両フリートの急増はかなりの従来のメンテナンス量を加えています。政府の廃車奨励策や修理権限に関する議論が、地域のワークフローをさらに形成するでしょう。

* 北米: ADASキャリブレーションや再生エレクトロニクスが、平均車両年齢12.8年の中で牽引力を得ており、技術の先駆者であり続けています。米国の修理権限法は、独立系ワークショップのOEMデータへのアクセスを促進し、競争を保護しています。カナダの厳しい気候は、冬用タイヤや車体下部の防錆製品の需要を拡大させ、部品販売に季節性をもたらしています。

* 欧州: 規制の厳格さと環境優先事項のバランスを取り、ISO 14001およびWEEEの下での認定再生品の採用を推進しています。EVシェアの成長はオイルフィルターの量を制限しますが、バッテリー熱管理のレトロフィットの機会を解き放ちます。東欧のアフターマーケットハブは、コスト最適化のための受託製造を誘致し、この地域を消費と供給の両方の拠点として位置付けています。

* 中東、アフリカ、ラテンアメリカ: デジタル普及率は遅れていますが、鉱業、建設、国境を越えた物流のアップグレードに関連するフリート投資を通じて、上昇の可能性を示しています。

# 競争環境

自動車アフターマーケット市場は中程度の断片化を示しており、上位5社のサプライヤーがかなりの累積収益を占めています。ブリヂストン、ミシュラン、グッドイヤーなどの主要なタイヤメーカーはそれぞれのニッチ市場を支配していますが、エレクトロニクス、ろ過、ブレーキのセグメントにはより幅広い地域の専門企業が存在します。

最近の統合は、規模を追求する動きを強調しています。Tata AutoCompによる2025年のArtifex Interior Systemsの買収は、欧州におけるプラスチックのフットプリントを拡大しました。Huaxiangによる2024年のIAC China資産の買収は、コックピットモジュールの垂直統合を強化しています。これらの動きにより、買収企業はより良い原材料契約を交渉し、プラットフォーム全体の技術普及を加速させることができます。

デジタル能力がパフォーマンスリーダーを差別化しています。コンチネンタル、デンソー、ZFは、クラウド分析をアフターマーケット診断に組み込み、無線アップデートや予測サービスアラートを提供しています。再生プログラムは現在、ECU、オルタネーター、ターボチャージャーをカバーしており、排出量を最大4分の1削減しながら粗利益率を高めています。持続可能性の資格は、フリート入札や保険関連の修理ネットワークの入札資格となりつつあり、循環経済投資の競争上の関連性を強化しています。

主要企業:

* AutoZone Inc.

* O’Reilly Automotive

* Genuine Parts (NAPA)

* Advance Auto Parts

* LKQ Corporation

(※主要企業は順不同で記載されています。)

# 最近の業界動向

* 2025年3月: Tata AutoComp Systemsは、Artifex Interior Systemsの80%の株式を7,700万ポンド(9,630万米ドル)で取得し、高級OEMプラットフォーム向けのプラスチック成形およびラミネーション能力を追加しました。

* 2025年3月: Central Trading Companyは、NEXUS Automotive Internationalと提携し、NEXUSのグローバル部品ネットワークを活用してUAEでアフターマーケット流通サービスを構築しました。

* 2024年7月: Impelは、顧客エンゲージメントベンダーのOutsellを1億米ドルを超える取引で買収し、ディーラーおよびサービスレーンオペレーター向けのデジタルCRMソリューションを強化しました。

—* 2024年10月: Boschは、電気自動車(EV)向けのアフターマーケット部品供給を拡大するため、新たな流通センターを設立し、EV修理市場への対応を強化しました。

* 2024年9月: ZF Friedrichshafenは、商用車向けのアフターマーケットサービスを強化するため、AIを活用した予知保全ソリューションを提供するスタートアップ企業を買収しました。

* 2024年8月: Continentalは、タイヤ監視システムおよび関連サービス部門を独立させ、デジタル化とコネクテッドカー技術への投資を加速させました。

このレポートは、世界の自動車アフターマーケットに関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状と将来の展望を詳細に解説しています。

世界の自動車アフターマーケットは、2025年には4,648.3億米ドルに達し、2030年までには5,558.2億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的な車両の老朽化と平均車齢の上昇

* Eコマースおよびデジタル部品マーケットプレイスの拡大

* 新興経済国における車両走行距離(VMT)の増加

* フリートにおける予測メンテナンス分析の導入

* 修理する権利(Right-To-Repair)を通じたOEM修理手順データの収益化

* 循環型経済における認定再生部品への需要

一方で、市場の成長を抑制する要因も存在します。

* 模倣品の蔓延と品質への懸念

* EVパワートレインへの移行による摩耗部品の減少(EVは従来の摩耗部品を大幅に削減し、車両あたりの生涯サービス収益を30~40%削減する可能性があり、高電圧部品の機会を創出します)

* OEMによる消費者への直接部品販売(インソーシング)

* ADAS(先進運転支援システム)による衝突頻度の減少

レポートでは、市場を様々な角度から詳細に分析しています。

* 交換部品別: タイヤ、バッテリー、ブレーキパッド、フィルター(エア、オイル、キャビン)、照明部品、ガスケット&シール、ボディパーツ、電子部品などが含まれます。特に、コネクティビティとセンサーの後付けの増加により、電子部品が年平均成長率(CAGR)3.67%で最も高い成長を示しています。

* サービスチャネル別: OE/認定サービスセンター、独立系ガレージ、フリートメンテナンスプロバイダーなどが分析対象です。予測分析の導入加速に伴い、フリートメンテナンスプロバイダーがCAGR 3.76%で最も高い成長を遂げています。

* 流通チャネル別: 小売業者、卸売業者、オンラインプラットフォームが含まれます。オンラインプラットフォームはCAGR 3.71%で進展しており、2030年までに従来の卸売業者のシェアを侵食すると予測されています。

* 車両タイプ別: 二輪車、乗用車、小型商用車、大型商用車、オフハイウェイ車両に分類されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカにわたる詳細な分析が行われています。特にアジア太平洋地域は、2024年の収益の37.71%を占め、3.69%の最速CAGR成長が見込まれています。

さらに、レポートでは、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、業界内の競争)を通じて、市場の構造と動態を深く掘り下げています。

競争環境については、主要企業の戦略的動向、市場シェア分析、およびAutoZone Inc.、O’Reilly Automotive Inc.、Genuine Parts Company (NAPA)、Bridgestone Corporation、Michelin、Robert Bosch GmbH、DENSO Corporationなどを含む20社の詳細な企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、SWOT分析、最近の動向など)が提供されています。

市場の機会と将来の展望として、未開拓の領域や満たされていないニーズの評価も行われています。

本レポートは、世界の自動車アフターマーケットにおける現在の価値、主要な成長地域、最も成長している交換部品カテゴリ、オンライン販売チャネルの動向、EVがサービス需要に与える影響、および最も成長しているサービスチャネルに関する重要な質問に答える、包括的かつ戦略的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 世界的な車両保有台数の高齢化と平均車齢の上昇

- 4.1.2 Eコマース/デジタル部品市場の拡大

- 4.1.3 新興経済国におけるVMT(走行距離)の増加

- 4.1.4 フリートにおける予知保全分析の導入

- 4.1.5 修理する権利を通じたOEM修理手順データの収益化

- 4.1.6 循環経済における認定再生部品の需要

- 4.2 市場の阻害要因

- 4.2.1 偽造部品の蔓延と品質への懸念

- 4.2.2 EVパワートレインへの移行による摩耗部品の削減

- 4.2.3 OEMによる消費者向け部品サブスクリプション(内製化)

- 4.2.4 ADASによる衝突頻度の減少

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 業界内の競争

5. 市場規模と成長予測(金額(米ドル))

- 5.1 交換部品別

- 5.1.1 タイヤ

- 5.1.2 バッテリー

- 5.1.3 ブレーキパッド

- 5.1.4 フィルター(エア、オイル、キャビン)

- 5.1.5 照明部品

- 5.1.6 ガスケット&シール

- 5.1.7 ボディパーツ

- 5.1.8 電子部品

- 5.1.9 その他

- 5.2 サービスチャネル別

- 5.2.1 OE / 認定サービスセンター

- 5.2.2 独立系ガレージ

- 5.2.3 フリートメンテナンスプロバイダー

- 5.2.4 その他

- 5.3 流通チャネル別

- 5.3.1 小売業者

- 5.3.2 卸売業者&販売業者

- 5.3.3 オンラインプラットフォーム

- 5.4 車両タイプ別

- 5.4.1 二輪車

- 5.4.2 乗用車

- 5.4.3 小型商用車

- 5.4.4 大型商用車

- 5.4.5 オフハイウェイ車両

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.3.1 AutoZone Inc.

- 6.3.2 O’Reilly Automotive Inc.

- 6.3.3 Genuine Parts Company (NAPA)

- 6.3.4 Advance Auto Parts Inc.

- 6.3.5 LKQ Corporation

- 6.3.6 Bridgestone Corporation

- 6.3.7 Michelin

- 6.3.8 Goodyear Tire & Rubber Co.

- 6.3.9 Continental AG

- 6.3.10 Robert Bosch GmbH

- 6.3.11 DENSO Corporation

- 6.3.12 ZF Friedrichshafen AG

- 6.3.13 Valeo SA

- 6.3.14 Aisin Corporation

- 6.3.15 Tenneco Inc.

- 6.3.16 MANN+HUMMEL

- 6.3.17 BorgWarner (Delphi Technologies)

- 6.3.18 NGK Spark Plug Co. Ltd.

- 6.3.19 Lear Corporation

- 6.3.20 Cooper Tire & Rubber Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車アフターマーケットとは、新車が販売された後、その車両が使用される期間中に必要となるあらゆる製品やサービスを提供する市場全体を指します。これは、新車販売市場とは明確に区別され、車両の寿命を延ばし、安全性、快適性、性能を維持・向上させるために不可欠な役割を担っています。具体的には、部品の交換、メンテナンス、修理、カスタマイズ、保険、情報提供など、多岐にわたる活動が含まれます。

この市場は大きく分けて、部品・用品市場とサービス市場の二つに分類できます。部品・用品市場には、車両メーカーが供給する純正部品、独立系メーカーが製造する社外品、そしてタイヤ、バッテリー、オイル、ワイパーなどの消耗品が含まれます。また、カーナビゲーションシステム、オーディオ機器、ドライブレコーダー、エアロパーツ、ホイールといったアクセサリーやカスタマイズ用品もこの範疇に入ります。一方、サービス市場は、定期点検や車検といったメンテナンス、故障修理や事故による板金塗装、タイヤ交換やオイル交換などの取り付け・交換サービス、さらには洗車やコーティング、ロードサービスなどが主な内容となります。広義には、自動車保険や中古車関連サービスもアフターマーケットの一部と見なされることがあります。

自動車アフターマーケットが提供する主な用途や機能は多岐にわたります。第一に、車両の安全性と信頼性の維持です。定期的な点検や消耗品の交換、故障箇所の修理を通じて、車両が常に安全な状態で走行できるようサポートします。第二に、性能の維持・向上です。適切なメンテナンスや部品交換により、車両本来の性能を維持し、場合によってはアップグレードパーツの導入で性能を向上させることも可能です。第三に、快適性の向上です。カーナビやオーディオ、エアコンなどの装備の追加や更新により、運転体験をより快適なものにします。第四に、個性化と自己表現の場を提供することです。カスタムパーツやアクセサリーを通じて、オーナーの好みやライフスタイルに合わせて車両を個性的に演出できます。第五に、経済性の向上です。燃費改善に寄与する部品やエコタイヤの導入により、車両の維持費を抑えることも可能です。最後に、車検制度など、法的な要件を満たすためのサービス提供も重要な機能の一つです。

近年、自動車アフターマーケットは様々な関連技術の進化によって大きく変革を遂げています。IoTやコネクテッドカー技術は、車両から走行距離、運転状況、故障診断データなどをリアルタイムで収集し、遠隔診断や予防保全を可能にしています。また、OTA(Over-The-Air)アップデートにより、ソフトウェアの更新が容易になり、テレマティクス保険といった新たなサービスも生まれています。AIやビッグデータ解析は、故障予測の精度を高め、メンテナンス時期の最適化、部品需要予測による在庫管理の効率化、さらには顧客行動分析に基づいたパーソナライズされたサービス提案に活用されています。電動化技術の進展に伴い、EV特有のバッテリー、モーター、インバーターなどの高電圧部品のメンテナンスや交換、充電インフラ関連サービスが新たな市場として拡大しています。自動運転技術の進化は、センサー、カメラ、ECUといった高度な電子部品の診断・修理、ソフトウェアの更新・管理といった専門的なサービス需要を生み出しています。さらに、3Dプリンティング技術は、少量生産のカスタムパーツや、旧車の希少部品の製造に活用され始めています。Eコマースやデジタルプラットフォームの普及は、部品・用品のオンライン販売、整備工場の予約システム、見積もりサービス、中古部品の流通などを効率化し、消費者の利便性を向上させています。

この市場の背景にはいくつかの重要な要因があります。まず、自動車の長寿命化です。技術の進歩により、自動車の平均使用年数が延びており、それに伴いアフターマーケット製品やサービスへの需要が増加しています。次に、先進国市場における新車販売の鈍化です。市場が飽和状態にあるため、自動車メーカーもアフターマーケット事業を新たな収益源として重視する傾向にあります。環境規制の強化も重要な要素であり、燃費向上や排ガス規制に対応した部品やサービスの需要を喚起しています。消費者の意識変化も市場に影響を与えています。DIY志向が減少し、専門家による整備への依存が高まる一方で、コスト意識の高まりから純正品以外の選択肢への関心も高まっています。また、デジタルサービスへの期待や利便性の追求も顕著です。コネクテッドカー、EV、自動運転技術といった技術革新の加速は、市場構造を根本から変化させており、M&Aの活発化など、業界再編も進んでいます。

将来の展望として、自動車アフターマーケットはさらなる進化を遂げると予測されます。コネクテッドカーから得られるデータを活用した予防保全や、個々の車両の状態に合わせた最適化されたメンテナンス提案など、サービスの高付加価値化とパーソナライズ化が進むでしょう。メンテナンスパックやソフトウェア更新といったサブスクリプション型サービスの普及も予想されます。デジタル化はさらに進展し、オンラインでの部品購入、整備予約、AIを活用した故障診断や見積もり、さらにはVR/AR技術を用いた整備士トレーニングなどが一般化するかもしれません。EVや自動運転車への対応は不可欠であり、EV特有のバッテリーやモーターの交換・リサイクル市場の拡大、高電圧システムに対応できる整備技術者の育成が急務となります。自動運転システムのソフトウェア更新やセンサー校正サービスも重要な分野となるでしょう。環境配慮型ビジネスも拡大し、リサイクル部品やリビルト部品の活用、バッテリーのリユース・リサイクルがより一層推進されます。IT企業やエネルギー企業など、異業種からの参入も活発化し、データ活用や充電インフラを通じて新たな価値創造が期待されます。整備工場は、単なる修理拠点から、データ分析に基づくコンサルティングや、多様なモビリティサービスを提供する拠点へとその役割を変えていくことでしょう。このように、自動車アフターマーケットは、技術革新と社会の変化に適応しながら、今後も成長と変革を続ける非常にダイナミックな市場であると言えます。