バイオ医薬品物流市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

グローバルバイオ医薬品ロジスティクス市場は、サービス(輸送、倉庫保管、流通など)、温度帯(コールドチェーン、非コールドチェーン)、製品タイプ(ワクチン・免疫療法、細胞・遺伝子治療など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオファーマロジスティクス市場の概要

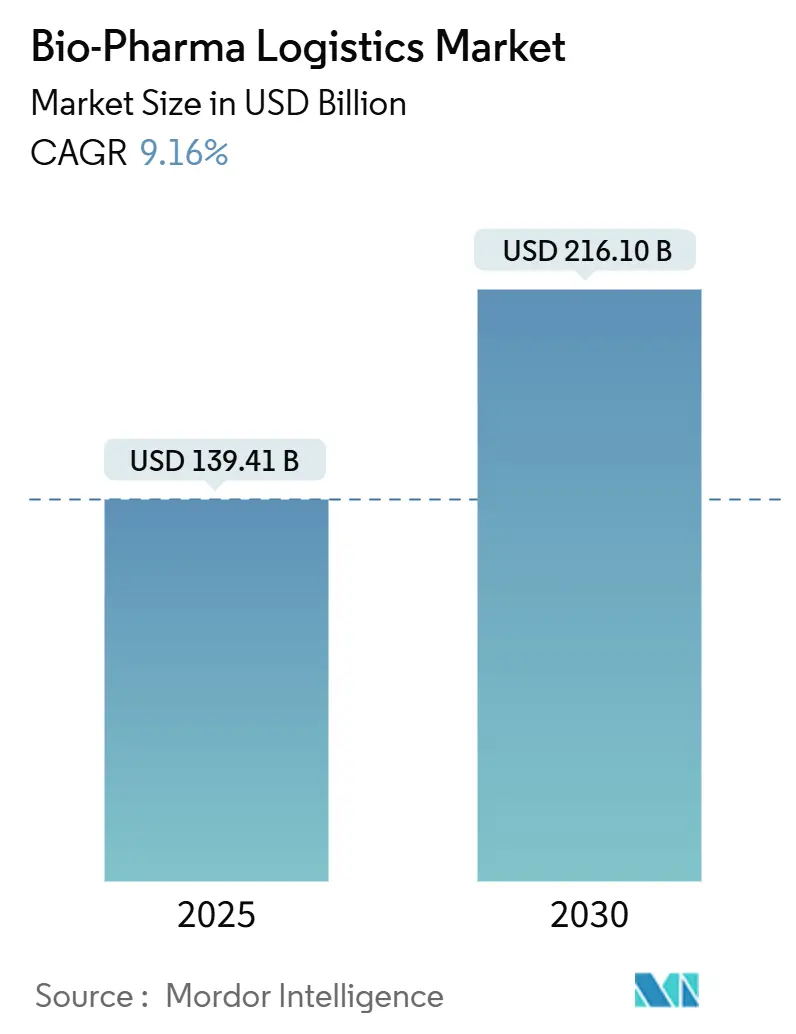

バイオファーマロジスティクス市場は、2025年には1,394億1,000万米ドルと推定され、2030年には2,161億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.16%です。この成長は、従来のバルク医薬品流通から、高度な生物製剤、mRNAワクチン、個別化された細胞・遺伝子治療薬向けに設計された、高度に専門化された温度管理ネットワークへの業界の転換を反映しています。

市場の成長は、超低温輸送(-150℃まで)の要件拡大によって形成されており、プロバイダーは液体窒素の容量とリアルタイム監視の拡大を迫られています。欧州医薬品庁(EMA)がGDP証明書の包括的な延長を中止したことに代表される規制の厳格化も、認定された第三者物流(3PL)パートナーへの需要を高めています。同時に、持続可能性への圧力は、サプライチェーンの炭素排出量(業界の炭素排出量の80%以上を占める)を削減するために、再利用可能な包装、ルート最適化、電動フリートへの投資を促しています。

主要な市場動向と洞察

牽引要因

1. 高価値生物製剤およびスペシャリティファーマの増加によるコールドチェーン需要の拡大(CAGRへの影響:+2.1%)

コールドチェーンの不具合は年間350億米ドルの損失をもたらしており、強靭な温度管理の経済的必要性を浮き彫りにしています。物流プロバイダーは、AI駆動の予測分析を展開して逸脱リスクを予測し、セキュリティアップグレードは増加する偽造品の脅威に対抗しています。フロンティア・サイエンティフィック・ソリューションズは、高価値生物製剤の輸送時間を短縮し、安全を確保するため、ウィルミントンおよびシャノン空港周辺の自由貿易地域インフラに15億米ドルを投資しました。

2. 先進治療法(mRNA、細胞・遺伝子治療)の成長による超低温物流の必要性(CAGRへの影響:+1.8%)

mRNAおよびウイルスベクター製品は-150℃までの保管を必要とします。CryoportとSK Pharmtecoは、これらの治療法に特化した製造および流通を網羅する統合プラットフォームを立ち上げました。標準的な冷蔵でmRNAを保存できる耐熱性脂質の研究が進められていますが、現在のパイプラインは依然として極低温インフラに大きく依存しています。DHLが年間60万件以上の超低温貨物を取り扱うCRYOPDPを買収したことは、専門能力の統合を示しています。

3. 臨床試験のグローバル化と分散化による患者への直接輸送の加速(CAGRへの影響:+1.4%)

分散型臨床試験は被験者の募集と維持を向上させますが、物流を施設から患者宅への配送へとシフトさせます。スポンサーは現在、柔軟で需要主導型の在庫モデルと遠隔医療との連携を求めています。FedExはアジア全域でライフサイエンスセンターを拡大し、住宅向けの温度管理を可能にするセンサーベースの追跡システムを展開しました。

4. 厳格な世界的なGDP/GxPコンプライアンスによる認定3PLへのアウトソーシングの義務化(CAGRへの影響:+1.6%)

EMAによる2025年の厳格なGDP認証への回帰と、インドの改訂されたスケジュールMは、世界的なベストプラクティスを強制し、製薬会社にKuehne+Nagelの270のGxP認定サイトのようなネットワークへのアウトソーシングを促しています。米国では、医薬品サプライチェーンセキュリティ法(DSCSA)のシリアル化制度がコンプライアンスの複雑さをさらに高めています。

5. スペシャリティ医薬品のEコマースおよびD2C(消費者直接取引)流通によるラストマイル温度管理配送の促進(CAGRへの影響:+1.2%)

6. 新興市場における生物製剤製造の拡大による国境を越えたコールドチェーンフローの増加(CAGRへの影響:+1.1%)

抑制要因

1. 温度管理された航空貨物および液体窒素/ドライアイス供給の能力制約によるコスト変動(CAGRへの影響:-1.3%)

COVID-19ワクチン展開時のドライアイス不足は、脆弱な供給基盤を露呈しました。空気分離装置は高エネルギー価格に苦しむ一方、航空貨物のベリーホールド容量はEコマースと競合しています。ウィーン空港の医薬品ハンドリングセンターはコールドチェーンスペースを倍増させましたが、事前予約は依然としてスロットの利用可能性を超えており、料金の高騰や輸送モードの変更を余儀なくされています。

2. 世界的な規制および税関要件の相違による遅延と逸脱リスク(CAGRへの影響:-0.9%)

FDAの執行猶予期間前には、米国の調剤薬局のわずか14%しかDSCSAに対応しておらず、EPCISデータの30%のエラー率は出荷の隔離リスクをもたらします。中国の反スパイ法は西側諸国の検査を遅らせ、EU医療機器規制の滞留は複合製品の承認を遅らせており、これらが複合的に国境での滞留時間を延長し、逸脱リスクを高めています。

3. コールドチェーン運用の高い炭素排出量による高コストな持続可能性投資の促進(CAGRへの影響:-0.7%)

4. 新興地域における熟練労働者およびGDP認定インフラの不足による信頼性の制限(CAGRへの影響:-0.6%)

セグメント分析

* サービス別:付加価値サービスが従来の輸送を上回る成長

輸送は2024年にバイオファーマロジスティクス市場収益の70.75%を占め、ラストマイルの道路ネットワークと時間厳守の生物製剤の航空輸送が中心でした。しかし、付加価値サービスは2030年までに年間10.93%の成長が予測されており、顧客がコア輸送に加えてラベリング、キッティング、適格者によるリリースを要求しているためです。プロバイダーは倉庫でAIを活用し、容量のピークを予測し、温度逸脱を防いでいます。CatalentのFastChainプラットフォームは、リアルタイム在庫と地域倉庫を組み合わせた需要主導型フルフィルメントへの移行を示しています。付加価値サービスのバイオファーマロジスティクス市場規模は、規制の複雑さと患者中心の包装ニーズを反映して着実に拡大すると予測されています。輸送は規模を維持しますが、温度管理されたトラック輸送と航空貨物の供給が逼迫するにつれて価格圧力に直面するでしょう。

* 温度帯別:超低温成長の中でのコールドチェーンの優位性

コールドチェーンサービスは2024年にバイオファーマロジスティクス市場の68.84%を占め、10.65%のCAGRで最も速く拡大するでしょう。冷蔵(2-8℃)輸送はワクチンやインスリンの流れを支えていますが、mRNAおよび細胞・遺伝子治療薬向けには超低温(-20℃~-150℃)が主要なサブセグメントとして浮上しています。超低温輸送に関連するバイオファーマロジスティクス市場規模は、2030年までにほぼ倍増すると予測されています。プロバイダーは、真空断熱パネル、相変化材料、ライブ温度フィード用のIoTビーコンを備えた窒素ベースのドライシッパーに投資しています。

* 製品タイプ別:細胞・遺伝子治療がイノベーション主導の成長を牽引

ワクチンおよび免疫療法は、継続的な公衆衛生プログラムに支えられ、2024年の収益で37.18%のシェアを占めました。しかし、細胞・遺伝子治療は2030年までに13.26%のCAGRで成長を牽引し、特注の監視付きコンテナへの需要を高めています。ウイルスベクター用のコールドチェーン認定包装には、振動減衰と徐放性ドライアイスが組み込まれています。ワクチンのバイオファーマロジスティクス市場シェアは、予防プログラムが安定するにつれて穏やかになる一方、APIおよびバルク生物製剤は大規模工場への安定した量を維持するでしょう。

* エンドユーザー別:CROおよびCMOがアウトソーシングの加速を推進

バイオファーマ製造業者は2024年に58.70%の収益シェアを占めましたが、CRO/CMOは企業が複雑な業務をアウトソーシングするため、12.19%のCAGRで最も速く成長しています。このシフトは、各CMOが複数のスポンサーにサービスを提供するため、輸送経路を増加させます。病院や治験施設は、患者への直接配送オプションと柔軟な再供給を必要とします。したがって、CRO/CMO業務に割り当てられるバイオファーマロジスティクス市場規模は不釣り合いに増加し、臨床試験のライセンスと遠隔訪問の専門知識を持つ専門キャリアを引き付けるでしょう。

地域分析

* 北米は、確立された製薬製造、密なGDP認定ネットワーク、IoT対応監視の早期導入を背景に、2024年にバイオファーマロジスティクス市場の41.66%のシェアを維持しました。UPSによるAndlauer Healthcare Groupの16億米ドル買収のような主要な設備投資プログラムは、地域のインフラを深化させ、標準化におけるリーダーシップを強化しています。

* アジア太平洋は11.23%のCAGRで成長すると予測されており、2030年までに市場価値の増加分の大部分を占めるでしょう。中国のイノベーターはリスクを分散するため、ベクター生産をシンガポールやタイに移転しており、インドは改訂されたGMP規則の下で注射剤の生産を拡大しています。シンガポールの新しいマルチテナント医薬品ハブは、高品質の冷蔵保管と国境を越えた迅速な通関に対する地域の推進を体現しています。その結果、アジア域内貿易に関連するバイオファーマロジスティクス市場規模は加速するでしょう。

* 欧州は、厳格な規制遵守と広範な道路・鉄道コールドコリドーを活用し、引き続き強力な市場です。DHLのフランクフルト近郊での30,000m²の気候中立型拡張は、-70℃までの超低温倉庫をサポートし、細胞・遺伝子治療パイプラインを管理する大陸の能力を強化しています。継続的な統合はサービス品質を向上させていますが、スキポールやブリュッセルなどの主要な貨物ゲートウェイでは依然として容量制約が残っています。

* 南米および中東・アフリカは、新たな機会を示しています。政府のワクチンキャンペーンと慢性疾患治療の普及拡大は、認定された冷蔵室と道路・航空インターフェースの必要性を促進しています。しかし、電力網の不安定さやGDP監視の限定性は、サービス品質の課題をもたらし、インフラアップグレードのペースを遅らせています。

競合状況

バイオファーマロジスティクス市場は中程度の統合度であり、上位5社のインテグレーター(DHL、UPS、FedEx、Kuehne+Nagel、DB Schenker)が世界の認定容量の推定過半数を支配しています。これらの企業は、資本力を活用して多温度帯キャンパスとAI対応のコントロールタワーを拡大しています。DHLは2030年までにヘルスロジスティクスに20億ユーロ(22億9,000万米ドル)を投じる計画で、細胞治療経路を強化するための新しい超低温室も含まれています。UPSは欧州とカナダでのM&Aを積極的に行い、6ゾーン倉庫とパッシブパッケージングのノウハウを追加しました。

Cryoport SystemsやWorld Courierのような専門企業は、個別化医療向けの包括的なソリューションを通じて差別化を図っています。CryoportとSK pharmtecoの戦略的提携は、ベクター製造と極低温輸送サービスを統合し、先進治療チェーンに沿って価値を獲得しています。一方、地域のプレーヤーは垂直統合に投資しており、アジアのYCH GroupやKerry Logisticsは、仮想温度ダッシュボードを展開して、地域のラストマイル実行においてグローバルインテグレーターと競合しています。

技術導入が新たな競争の場となっています。プロバイダーは、ブロックチェーンで検証された電子文書を統合して通関手続きを効率化し、予測分析を使用してドライアイスの補充サイクルを予測しています。電動トラックフリートや再利用可能な相変化シッパーを含む持続可能性イニシアチブは、顧客がカーボンニュートラルなサプライチェーンを求める中で、コストとブランドエクイティの両方の目標に貢献しています。

GDP施設が不足している未開拓の新興市場には、依然として空白地帯が残っています。社会的に受け入れられる温度管理されたドローン配送や太陽光発電の冷蔵室を提供する企業は、現地の規制承認を確保できれば成長を捉えることができるでしょう。

最近の業界動向

* 2025年6月: DHL Expressは、リヨン・サンテグジュペリ空港に1億4,000万米ドルの貨物ハブを開設しました。このハブは、ワクチン輸送を含む毎時17,500個の小包を処理でき、78台のEV充電器を備えています。

* 2025年5月: DHL Groupは、フロアシュタットのライフサイエンス&ヘルスケアキャンパスを30,000m²拡張し、-70℃までの気候中立型保管施設を増設しました。

* 2025年4月: UPSは、カナダのコールドチェーン能力を強化するため、Andlauer Healthcare Groupを22億カナダドル(16億米ドル)で買収する契約を発表しました。

* 2025年1月: UPSはFrigo-TransとBPLの買収を完了し、6つの多温度帯倉庫と広範な欧州の道路網を追加しました。

本レポートは、世界のバイオ医薬品ロジスティクス市場に関する詳細な分析を提供しています。この市場は、ワクチン、細胞・遺伝子治療薬、バルクバイオ医薬品原薬、最終製剤バイオ医薬品を対象とし、工場出荷から臨床または商業的な最終地点まで、必要な温度範囲(常温から極低温まで)で輸送、倉庫保管、流通、および特定の付加価値サービスを専門の3PL(第三者物流)事業者やインテグレーターがGDP(医薬品の適正流通基準)またはGxP(医薬品等の製造管理および品質管理に関する基準)に準拠して提供するサービスを定義しています。小分子ジェネリック医薬品、診断薬、医療機器、および自社内輸送は本調査の範囲外です。

市場規模に関して、バイオ医薬品ロジスティクス市場は2025年に1,394億1,000万米ドルに達し、2030年までには2,161億米ドルに成長すると予測されています。特に、ラベリング、キット化、QP(適格者)リリースなどの付加価値サービスは年平均成長率(CAGR)10.93%で最も急速に拡大しており、従来の輸送サービスを上回る成長を見せています。地域別では、アジア太平洋地域がバイオ製造と臨床試験活動の増加に支えられ、11.23%という最も高い予測CAGRを記録し、市場の成長に大きく貢献すると見込まれています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、高価値バイオ医薬品およびスペシャリティ医薬品のシェアが急増しており、コールドチェーン物流への需要を高めています。次に、mRNAワクチンや細胞・遺伝子治療薬といった先進治療法の成長は、マイナス20℃からマイナス150℃といった超低温物流の必要性を生み出しています。また、臨床試験のグローバル化と分散化が進むことで、患者への直接配送(Direct-to-Patient shipments)が加速しています。世界的に厳格化するGDP/GxP規制への準拠が求められる中、多くの企業が認定された3PL事業者へのアウトソーシングを義務付けられています。さらに、スペシャリティ医薬品のEコマースおよびD2C(消費者直接取引)流通の拡大は、ラストマイルにおける温度管理配送の需要を押し上げています。新興市場におけるバイオ医薬品製造の拡大も、国境を越えたコールドチェーン物流の増加に繋がっています。

一方で、市場にはいくつかの制約も存在します。温度管理された航空貨物および液体窒素/ドライアイス供給における容量の制約は、コストの変動性を引き起こしています。また、世界各地で異なる規制や税関要件は、遅延や温度逸脱のリスクを増大させる要因となっています。コールドチェーン運用の高い炭素排出量は、企業に高額な持続可能性への投資を促しています。さらに、新興地域における熟練した労働力とGDP認定インフラの不足は、物流の信頼性を制限する課題となっています。

本レポートでは、市場を多角的に分析しています。サービス別では、輸送(道路、鉄道、海上/海洋、航空)、倉庫保管・流通、付加価値サービスに分類しています。温度範囲別では、コールドチェーン(常温15-25℃、冷蔵2-8℃、冷凍0℃~-20℃、超低温/極低温-20℃~-150℃)と非コールドチェーンに分けています。製品タイプ別では、ワクチン・免疫療法薬、細胞・遺伝子治療薬、API(原薬)・バルクバイオ医薬品、最終製剤バイオ医薬品、その他に分類。エンドユーザー別では、バイオ医薬品メーカー、CRO(医薬品開発業務受託機関)・CMO(医薬品製造受託機関)、病院・臨床試験施設、その他のエンドユーザーに焦点を当てています。地理的分析では、北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカの各地域を詳細に調査し、主要国ごとの市場動向を把握しています。特に、先進的なmRNAおよび細胞・遺伝子治療薬がマイナス150℃までの温度を必要とすることから、超低温物流が将来の成長において極めて重要であると強調されています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に検討されています。Deutsche Post DHL Group、UPS Healthcare / Marken、Kuehne + Nagel PharmaChain、FedEx Healthcare Solutions、日本通運(NX Pharma)など、グローバルな主要プレイヤーのプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場の機会と将来の展望についても分析されており、未開拓分野や満たされていないニーズの評価が行われています。持続可能性の目標は業界に大きな影響を与えており、出荷業者や運送業者は、医薬品サプライチェーンの炭素排出量の80%以上を占める排出量を削減するため、再利用可能な包装、電動車両、ルート最適化アルゴリズムの導入を進めています。

本レポートは、堅牢な調査方法論に基づいて作成されています。一次調査では、北米、ヨーロッパ、アジア太平洋、中東地域のバイオテクノロジー企業、コールドチェーン3PL、病院のサプライチェーン責任者や調達マネージャーへのインタビューを実施し、詳細な市場動向を把握しています。二次調査では、国連Comtrade、WHO、Eurostat、IATA、米国FDAなどの公開データセットに加え、有料リポジトリを活用し、歴史的な需要曲線やキャリアの収益動向、空港処理能力、GDP倉庫容量などを分析しています。市場規模の算出と予測は、バイオ医薬品の輸出および国内消費支出を基にしたトップダウンアプローチと、レーンごとの輸送量と料金を組み合わせたボトムアップアプローチを併用し、2030年までの需要を多変量回帰分析で予測しています。この厳格なデータ検証と年間更新サイクルにより、信頼性の高い市場ベースラインが提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高価値バイオ医薬品およびスペシャリティ医薬品のシェアの急増によるコールドチェーン需要の増加

- 4.2.2 先進治療薬(mRNA、細胞&遺伝子)の成長による超低温物流の必要性

- 4.2.3 臨床試験のグローバル化&分散化による患者への直接配送の加速

- 4.2.4 世界的な厳格なGDP/GxPコンプライアンスにより、認定3PLへのアウトソーシングが義務付けられる

- 4.2.5 スペシャリティ医薬品のEコマース&D2C流通によるラストマイル温度管理配送の促進

- 4.2.6 新興市場におけるバイオ医薬品製造の拡大による国境を越えたコールドチェーンの流れの増加

- 4.3 市場の阻害要因

- 4.3.1 温度管理された航空貨物&LN?/ドライアイス供給における容量制約がコスト変動を招く

- 4.3.2 世界的な規制&税関要件の相違が遅延と逸脱リスクを引き起こす

- 4.3.3 コールドチェーン運用の高い二酸化炭素排出量が費用のかかる持続可能性投資を促す

- 4.3.4 新興地域における熟練労働力&GDP認定インフラの不足が信頼性を制限する

- 4.4 バリュー/サプライチェーン分析

- 4.5 業界における技術革新

- 4.6 政府の規制と政策

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 バイオ医薬品業界に焦点を当てる

- 4.9 物流&流通コスト分析

- 4.10 冷蔵倉庫インフラの洞察

- 4.11 コールドチェーン包装市場の概要

- 4.12 地政学的イベントが市場に与える影響

5. 市場規模と成長予測(金額および数量)

- 5.1 サービス別

- 5.1.1 輸送

- 5.1.1.1 道路

- 5.1.1.2 鉄道

- 5.1.1.3 海上

- 5.1.1.4 航空

- 5.1.2 倉庫保管&流通

- 5.1.3 付加価値サービス(ラベリング、キッティング、QPリリース)

- 5.2 温度範囲別

- 5.2.1 コールドチェーン

- 5.2.1.1 常温 (15-25 °C)

- 5.2.1.2 冷蔵 (2–8 °C)

- 5.2.1.3 冷凍 (0 °C~-20 °C)

- 5.2.1.4 超低温 / 極低温 (-20 °C~-150 °C)

- 5.2.2 非コールドチェーン

- 5.3 製品タイプ別

- 5.3.1 ワクチン&免疫療法

- 5.3.2 細胞&遺伝子治療

- 5.3.3 API&バルクバイオ医薬品

- 5.3.4 完成用量バイオ医薬品

- 5.3.5 その他

- 5.4 エンドユーザー別

- 5.4.1 バイオ医薬品メーカー

- 5.4.2 CRO(医薬品開発業務受託機関)&CMO(医薬品製造受託機関)

- 5.4.3 病院&治験施設

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋諸国

- 5.5.4 ヨーロッパ

- 5.5.4.1 英国

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他のヨーロッパ諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 ドイツポストDHLグループ(DHLグローバルフォワーディング、DHLライフサイエンス&ヘルスケア)

- 6.4.2 UPSヘルスケア / マーケン

- 6.4.3 キューネ・アンド・ナーゲル ファーマチェーン

- 6.4.4 フェデックス ヘルスケアソリューションズ

- 6.4.5 日本通運(NXファーマ)

- 6.4.6 DSV パンテラ ライフサイエンス

- 6.4.7 CEVAロジスティクス FORPATIENTS

- 6.4.8 SFエクスプレス コールドチェーン

- 6.4.9 ケリーロジスティクス ファーマ&ヘルスケア

- 6.4.10 アメリカコールド ロジスティクス

- 6.4.11 リネージュ ロジスティクス

- 6.4.12 クライオポート システムズ

- 6.4.13 郵船ロジスティクス ヘルスケア

- 6.4.14 ジェオディス ファーマヘルスケア

- 6.4.15 バイオケア

- 6.4.16 マースク ファーマ 海上・航空サービス

- 6.4.17 ワールドクーリエ

- 6.4.18 アラメックス ヘルスケア

- 6.4.19 ヘルマン ワールドワイド ロジスティクス – ヘルスケア

- 6.4.20 レヌス ロジスティクス ファーマ

- 6.4.21 LATAMカーゴ ファーマ

- 6.4.22 AIT ワールドワイド ロジスティクス – ライフサイエンス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品物流は、生物学的製剤、すなわちバイオ医薬品の特性に特化した、高度な専門知識と技術を要するサプライチェーン管理の総称でございます。従来の化学合成医薬品とは異なり、バイオ医薬品はタンパク質や核酸、細胞、遺伝子などを原料とするため、熱、光、振動、湿度といった環境変化に非常に敏感で、品質維持のためには厳格な温度管理をはじめとする特殊な取り扱いが不可欠となります。この物流は、製造工場から最終的な患者様の手元に届くまでの全過程において、製品の有効性と安全性を確保することを目的としております。

バイオ医薬品物流の種類は多岐にわたります。まず、温度管理のレベルによって分類されます。最も一般的なのは冷蔵物流(2℃~8℃)で、多くの抗体医薬品やワクチンがこれに該当します。さらに、冷凍物流(-20℃)や、mRNAワクチンや一部の細胞治療薬に用いられる超低温物流(-70℃~-80℃、あるいは液体窒素を用いた-150℃以下)もございます。これらの温度帯を維持するためには、特殊な保冷容器や冷凍設備、ドライアイス、液体窒素などが用いられます。輸送モードとしては、迅速性と広範囲なカバレッジが求められる航空輸送が主流ですが、コスト効率を重視する場合には海上輸送や陸上輸送も組み合わせられます。また、治験薬物流は、未承認薬の厳格な管理と迅速な国際輸送が求められるため、特に専門性が高い分野です。近年では、患者様一人ひとりに合わせて製造される細胞・遺伝子治療薬の物流が注目されており、これは「ベイン・トゥ・ベイン(Vein-to-Vein)」と呼ばれる、患者様から採取された細胞を加工し、再び患者様へ届けるまでの全プロセスを厳密に管理する、極めて時間的制約の厳しい物流モデルを構築しております。

バイオ医薬品物流の用途と重要性は、製品の品質維持と患者様の安全確保に直結しております。バイオ医薬品は、温度逸脱や物理的衝撃によって容易に変性し、その有効性を失ったり、有害な副作用を引き起こしたりする可能性がございます。そのため、厳格な温度管理や振動対策、光遮断といった措置を講じることで、製造時の品質を最終消費地まで維持することが不可欠です。また、各国の医薬品規制当局が定めるGDP(Good Distribution Practice:医薬品の適正流通基準)などの法規制を遵守し、製品の真正性とトレーサビリティを確保することも重要な役割です。迅速かつ確実な物流は、患者様が必要な時に適切な治療を受けられるようにするための基盤であり、特に緊急性の高い疾患や希少疾患の治療薬においては、その重要性が一層高まります。グローバルなサプライチェーンにおいて、製造拠点と消費市場が地理的に離れている場合でも、安定した供給を可能にする上で、バイオ医薬品物流は不可欠な存在でございます。

この分野を支える関連技術も日々進化しております。IoTセンサーやデータロガーは、輸送中の温度、湿度、衝撃、光といった環境データをリアルタイムで監視・記録し、異常発生時には即座にアラートを発することで、品質逸脱のリスクを最小限に抑えます。GPSやRFID技術は、貨物の正確な位置情報を提供し、追跡可能性とセキュリティを向上させます。AIや機械学習は、過去のデータに基づいて最適な輸送ルートや保管条件を予測し、リスクを評価することで、物流の効率化と信頼性向上に貢献しております。ブロックチェーン技術は、サプライチェーン全体の透明性を高め、製品の真正性を保証し、偽造品対策にも有効です。特殊保冷容器やアクティブコンテナは、高性能な断熱材や相変化材料(PCM)、あるいは電源による冷却・加温機能を用いて、長期間にわたり厳密な温度を維持することを可能にします。さらに、デジタルプラットフォームの活用により、オーダー管理、在庫管理、ドキュメント管理、通関手続きなどが一元化され、サプライチェーン全体の可視性と効率性が向上しております。

市場背景としては、バイオ医薬品市場自体の急速な拡大が挙げられます。がん、自己免疫疾患、希少疾患などに対する新たな治療薬の開発が活発化しており、特に抗体医薬品、細胞・遺伝子治療薬といった高付加価値なバイオ医薬品の登場が、物流に対する要求を一層高度なものにしております。個別化医療の進展も重要な要因であり、患者様ごとにカスタマイズされる治療薬は、極めて厳密な時間管理と個別対応の物流を必要とします。COVID-19パンデミックは、mRNAワクチンの超低温物流の重要性を世界中に認識させ、この分野への投資と技術革新を加速させました。また、医薬品のグローバル化が進む中で、製造拠点と消費市場が世界中に分散し、複雑な国際輸送と各国の異なる規制への対応が求められております。一方で、環境負荷低減への意識の高まりから、再利用可能な保冷容器の導入や、CO2排出量の少ない輸送手段の選択など、サステナブルな物流への取り組みも進んでおります。専門知識を持つ人材の不足も、この分野における課題の一つでございます。

将来展望としましては、デジタル技術のさらなる活用が物流の効率性と透明性を飛躍的に向上させると考えられます。AIによる需要予測やリスク管理の高度化、ブロックチェーンによるサプライチェーン全体のトレーサビリティとセキュリティの強化は、今後も加速するでしょう。サプライチェーンのレジリエンス(回復力)強化も重要なテーマであり、予期せぬ事態に備えた代替ルートの確保や、災害時における迅速な対応能力の構築が進められます。個別化医療や再生医療の進展に伴い、「ベイン・トゥ・ベイン」モデルのような、患者様中心のラストワンマイル配送の進化が期待されます。ドローンや自動運転技術の導入も、将来的には特定の条件下での輸送手段として検討される可能性がございます。環境負荷低減の観点からは、より高性能で再利用可能な保冷容器の開発、電動輸送車両の導入、グリーンロジスティクスの推進が不可欠となります。また、これらの高度な物流システムを運用するためには、専門的な知識とスキルを持つ人材の育成が急務であり、教育プログラムの充実が求められます。最終的には、製造から患者様への投与までを一貫して管理する、統合型サービスプロバイダーの台頭により、よりシームレスで信頼性の高いバイオ医薬品物流が実現されることでしょう。