心臓補助機器市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

心臓補助装置市場レポートは、デバイスタイプ別(左心室補助装置(LVAD)、右心室補助装置(RVAD)など)、用途別(移植への橋渡し、デスティネーションセラピーなど)、エンドユーザー別(病院、心臓・移植センターなど)、および地域別(北米、欧州、アジア太平洋など)に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

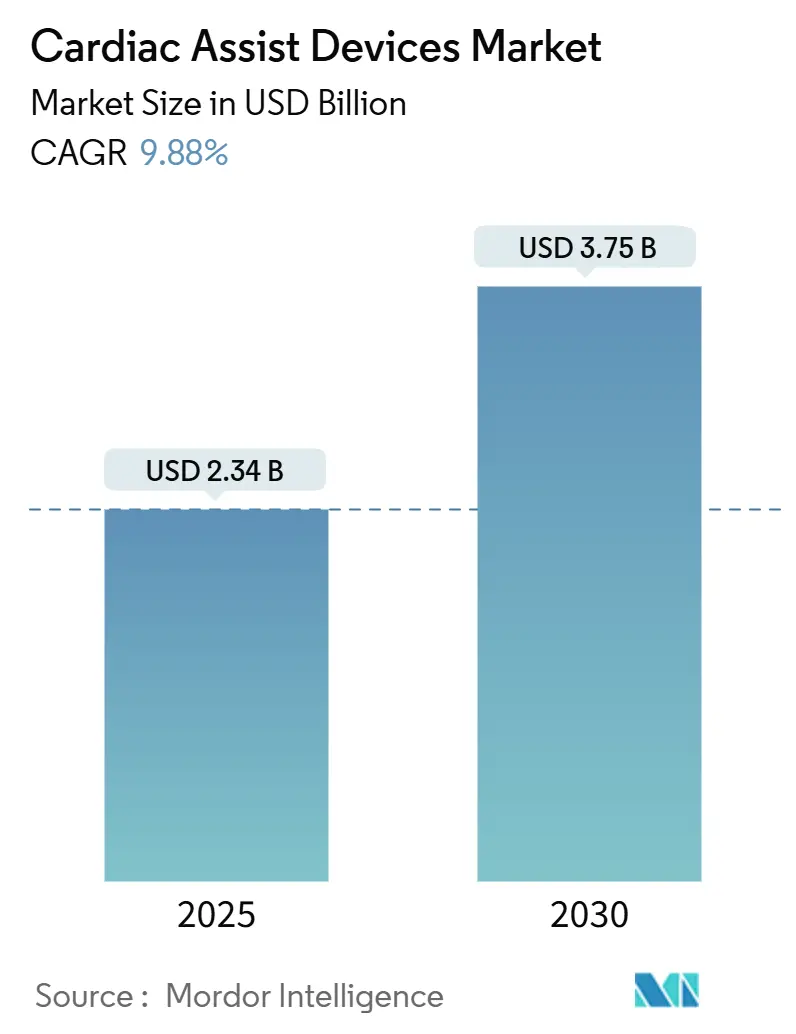

Mordor Intelligenceのレポートによると、心臓補助装置市場は、2025年に23.4億米ドル、2030年には37.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.88%です。この市場は、末期心不全の有病率の増加、ドナー心臓の不足、および持続流技術への信頼の高まりを背景に拡大しています。磁気浮上式ポンプや経皮的マイクロポンプの技術革新、小児適応の拡大により、より早期の介入が可能になっています。また、アジア太平洋地域での償還拡大もアクセスを広げています。

主要な市場動向

* デバイスタイプ別: 左心室補助装置(LVAD)が2024年に市場シェアの77.33%を占めました。全人工心臓(TAH)は2030年までに10.45%のCAGRで成長すると見込まれています。

* 用途別: 移植への橋渡し(Bridge-to-Transplant)が2024年に38.67%のシェアを占め、デスティネーションセラピー(Destination Therapy)は2030年までに11.83%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年に市場の65.50%を占め、外来/専門クリニックは2030年までに10.62%のCAGRで最も急速に拡大すると予想されます。

* 地域別: 北米が2024年に41.50%の収益シェアで市場をリードし、アジア太平洋地域は2030年までに12.03%のCAGRで最も急速に成長すると予測されています。

* 市場集中度: 中程度です。

市場分析:成長要因

1. ドナー心臓の不足と機械的循環補助への依存度増加: 世界的にドナー心臓の不足が深刻化しており、特に中国では小児心不全患者が多いにもかかわらず、小児心臓移植は限られています。これにより、医療システムは機械的循環補助を移植への橋渡しだけでなく、第一選択の治療法として採用する傾向を強めています。HeartMate 3の5年以上の生存率は移植のベンチマークに匹敵し、機械的循環補助が決定的な治療法として再評価されています。

2. 持続流および経皮的デバイスによる合併症の低減: HeartMate 3の完全磁気浮上技術は機械的摩耗点を排除し、Impellaの軸流設計は血管損傷を軽減します。これにより、出血イベントの減少や死亡率の改善が報告されています。また、同日退院プロトコルや鎖骨下アクセスにより、外来での回復が可能となり、入院費用が削減され、市場拡大に貢献しています。

3. 中等度心不全におけるTAVR/MCSおよび経皮的補助の適応拡大: 2024年12月には、FDAがImpella 5.5およびImpella CPの小児心不全への適応を承認し、欧州でもAesonやImpellaのCEマークが拡大されました。これにより、より早期の心不全患者が経皮的または耐久性のある機械的補助の恩恵を受けられるようになり、治療アルゴリズムが薬物療法単独から変化しています。

4. アジア太平洋地域における償還の拡大: 日本と韓国では、耐久性のある心室補助装置(VAD)のデスティネーションセラピーに対する償還が開始され、繰り返しの入院と比較して費用対効果が認められています。これにより、患者の自己負担が軽減され、病院の専門プログラムへの投資が促進されています。

5. 磁気浮上式マイクロポンプによる完全な院外サポートの実現: 磁気浮上式マイクロポンプなどの技術革新は、患者が病院外で完全なサポートを受けられる可能性を広げています。

6. 中国における国内VAD臨床試験の急増: 2024年以降の入札改革により、中国では国内VADの臨床試験が加速しており、市場の成長に寄与しています。

市場分析:抑制要因

1. クラスIリコールと安全性への懸念: 2024年4月のHeartMate 3 EOGOのリコールでは、グラフト閉塞により13,883台のデバイスが影響を受け、273件の負傷と14件の死亡が発生しました。また、Impellaの穿孔リスクに関するリコールでは、129件の負傷と49件の死亡が報告されています。これらの事象は、FDAによる市販後監視の強化を促し、一部の施設でVADおよび経皮的ポンププログラムの一時停止につながっています。

2. 抗凝固療法に関連する出血および脳卒中リスク: 植込み型デバイスでは、出血や脳卒中のリスクが依然として高く、脳卒中発生率は植込み後約13%、30日死亡率は31%に達します。抗凝固療法の厳格な管理は外来患者にとって課題であり、患者の適格性を制限しています。

3. 小児用完全植込み型ポンプの限定的な供給: 小児サイズの完全植込み型ポンプの供給能力が限られていることも、市場のボトルネックとなっています。

4. 磁気浮上ローターの希土類磁石へのサプライチェーン依存: 磁気浮上ローターに使用される希土類磁石へのサプライチェーン依存も、潜在的な制約となっています。

セグメント分析

* デバイスタイプ別: 左心室補助装置(LVAD)が市場シェアの大部分を占め、デスティネーションセラピーの普及に伴い成長が予測されます。全人工心臓(TAH)は高いCAGRで進展し、複雑な症例に対する両心室補助を提供します。経皮的Impellaシステムは、急性心原性ショックや高リスクPCIの治療に用いられ、右心室および両心室補助装置はニッチなニーズを満たします。次世代プラットフォームは、持続流工学、小型化、磁気浮上技術を基盤としています。

* 用途別: ドナー不足により待機時間が長期化しているため、移植への橋渡し(Bridge-to-Transplant)が市場の大部分を占めました。デスティネーションセラピーは、耐久性の向上と償還承認により、高いCAGRで成長すると予測されています。急性期サポートは、DanGer ShockのデータセットがSTEMIショックにおける死亡率の低下を強調したことで勢いを増しています。

* エンドユーザー別: 病院が外科的インフラと集中的なモニタリング要件のため、市場の大部分を占めました。遠隔モニタリングと鎖骨下ポンプアクセスにより入院期間が短縮されるため、外来および専門クリニックは最も急速に成長している分野です。

地域分析

* 北米: 早期のFDA承認、専門的な外科手術能力、堅牢な民間保険適用に支えられ、世界の収益の41.50%を占める最大の市場です。

* 欧州: 2番目に大きなシェアを占め、CEマーク承認と統合された移植プログラムを通じて導入を主導しています。

* アジア太平洋地域: 中国の2024年以降の改革による国内イノベーションの奨励、日本と韓国でのデスティネーションセラピーに対する償還拡大、インドとオーストラリアでのカテーテルベースのポンププログラムの拡大がその成長を牽引し、12.03%のCAGRで最も急速に成長している地域です。

競争環境と最近の業界動向

心臓補助装置市場は中程度の統合度を特徴とし、AbbottのHeartMate 3が耐久性VADの配置を支配し、Johnson & Johnson MedTechのAbiomed部門が経皮的ポンプをリードしています。BiVACOR、CARMAT、BrioHealth Solutionsなどの企業は、磁気浮上式全人工心臓や完全植込み型ミニポンプを通じて市場に革新をもたらしています。FDAの画期的医療機器指定や多額のベンチャー資金が彼らの進歩を支えています。

戦略的な動きとしては、Abbottのアスピリンフリーレジメン承認、BiVACORの早期実現可能性植込み、Johnson & JohnsonによるAbiomedの166億米ドルでの買収などが挙げられます。遠隔モニタリングと抗凝固管理を統合するパートナーシップは、ケアパスウェイの差別化を目指しています。中国のセンターとの地理的協力協定は、欧米企業が急速に成長するアジア太平洋地域の需要を取り込むことを可能にしています。一方、中国の国内メーカーは臨床試験を加速させ、コスト競争力のあるデバイスを導入する可能性があり、既存の価格ダイナミクスに圧力をかける可能性があります。

バリューチェーンの参加者は、AI対応診断、ポータブル電源システム、感染リスクを軽減するためのポリマーフリーポンプハウジングを優先しています。磁気浮上およびベアリングレスローターに関する知的財産ポートフォリオが重要になっています。リコールに対応して、企業はデバイスの故障を未然に防ぐために冗長センサーアレイと自己診断ファームウェアに投資し、業界への信頼を強化しています。

主要企業:

* Abbott Laboratories

* BiVACOR Inc.

* Getinge AB

* Medtronic PLC

* Teleflex Incorporated

最近の業界動向:

* 2025年6月:FineHeartが完全植込み型Flowmaker LVADのヒト初回試験についてANSMの承認を取得しました。

* 2025年5月:BiVACORがチタン製全人工心臓についてFDAの画期的医療機器指定を受けました。

* 2025年3月:Cadrenal TherapeuticsがAbbottと提携し、HeartMate 3とテカルファリンを評価するTECH-LVAD試験を実施しました。

このレポートは、心臓補助装置市場に関する詳細な分析を提供しています。

1. 調査の範囲と方法論

本調査は、植込み型または経皮的に心臓機能を補助する機械式ポンプ(左心室補助装置(LVAD)、右心室補助装置(RVAD)、両心室補助装置(BiVAD)、大動脈内バルーンポンプ(IABP)、完全人工心臓(TAH)など)を対象としています。血液酸素化システムや体外式膜型人工肺(ECMO)は範囲外です。

調査は、心臓胸部外科医や移植センターの調達責任者への一次調査、FDAやEMAなどの規制機関、CDCやEurostatの病院退院記録、業界団体、特許情報、企業財務データなどの二次調査を組み合わせて実施されました。市場規模の算出と予測は、心不全の有病率から移植不適格コホートを絞り込み、デバイス普及率を重ね合わせるトップダウン方式で行われ、地域別の平均販売価格を用いて検証されています。データは毎年更新され、リコールや償還制度の変更、臨床結果に応じて中間更新も行われます。Mordor Intelligenceの調査は、臨床的に一貫したデバイスセットの選定、エンドユーザーとの価格検証、および毎年モデルを見直すことで、意思決定者が信頼できる透明性の高いベースラインを提供しています。

2. 市場の概要と動向

心臓補助装置市場は、いくつかの重要な要因によって成長が推進されています。主な推進要因としては、ドナー心臓の不足がLVADやTAHへの依存度を高めていること、連続流LVADが拍動流ポンプと比較して再入院率を低下させていること、FDAおよびEMAによる中等度心不全患者向けのTAVR/MCSの適応拡大が挙げられます。特に、日本と韓国ではデスティネーションセラピーに対する償還制度が拡大しており、磁気浮上式マイクロポンプによる院外サポートの可能性や、2024年の入札改革後の中国における国内VAD臨床試験の急増も市場を牽引しています。

一方で、市場にはいくつかの阻害要因も存在します。HeartMate 3 EOGOやMedtronic HVADの撤退といったクラスIリコール、抗凝固療法に関連する出血や脳卒中のリスクが依然として20%を超えていること、小児サイズの完全植込み型ポンプの供給能力の限界、そして磁気浮上式ローターに不可欠な希土類磁石へのサプライチェーン依存などが課題となっています。

3. 市場規模と成長予測

心室補助装置の中核セグメントは、2030年までに年平均成長率(CAGR)9.88%で拡大すると予測されており、市場全体の価値を押し上げています。

デバイスタイプ別では、左心室補助装置(LVAD)が2024年のセグメント売上の77.33%を占め、成熟した臨床的エビデンスと外科医の幅広い知識により市場を支配しています。HeartMate 3システムは、MOMENTUM 3研究により5年を超える中央値生存期間が報告されており、耐久性のある長期治療選択肢としての地位を確立しています。

地域別では、アジア太平洋地域が最も急速に成長しており、中国の2024年以降の調達改革、および日本と韓国におけるデスティネーションセラピーの償還拡大が、この地域の12.03%という高いCAGRを牽引しています。

4. 主要な課題と機会

レポートでは、経営幹部が最も注視すべき安全上のリスクとして、グラフト閉塞や穿孔に関連するクラスIリコール、および植込み患者の20%以上に影響を及ぼす抗凝固療法関連の出血や脳卒中が挙げられています。

一方で、機会としては、2024年12月にFDAが体重30kg以上および52kg以上の小児向けにImpella 5.5およびImpella CPを承認したことにより、新たな治療コホートが開拓されたことが注目されます。

5. 競争環境

市場には、Abbott Laboratories、Johnson & Johnson MedTech (Abiomed)、Berlin Heart GmbH、SynCardia Systems LLC、Medtronic plc、Carmat SA、Terumo Corporationなど、多数の主要企業が存在し、市場集中度、市場シェア、製品・サービス、最近の動向などが分析されています。

本レポートは、心臓補助装置市場の現状、将来の成長見通し、主要な推進要因と阻害要因、そして地域別およびデバイスタイプ別の詳細な分析を提供し、意思決定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ドナー心臓の不足によりLVADおよびTAHへの依存が強まる

- 4.2.2 連続流LVADが拍動流ポンプと比較して再入院率を低下させる

- 4.2.3 中等度HFにおけるTAVR / MCSの適応拡大(FDAおよびEMA)

- 4.2.4 日本および韓国におけるデスティネーションセラピーの償還拡大

- 4.2.5 磁気浮上式マイクロポンプによる完全な院外サポートの実現(過小報告)

- 4.2.6 2024年の入札改革後の中国国内VAD臨床試験の急増(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 クラスIリコール(HeartMate 3 EOGO、Medtronic HVADの撤回)

- 4.3.2 抗凝固療法関連の出血および脳卒中リスクは依然として20%超

- 4.3.3 小児サイズの完全埋め込み型ポンプの限定(供給能力のボトルネック)(過小報告)

- 4.3.4 MagLevローター用希土類磁石へのサプライチェーン依存(過小報告)

- 4.4 バリューチェーン / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 デバイスタイプ別(金額)

- 5.1.1 左心室補助装置(LVAD)

- 5.1.2 右心室補助装置(RVAD)

- 5.1.3 両心室補助装置(BiVAD)

- 5.1.4 大動脈内バルーンポンプ(IABP)

- 5.1.5 完全人工心臓(TAH)

- 5.1.6 その他の循環補助装置

- 5.2 用途別(金額)

- 5.2.1 移植への橋渡し

- 5.2.2 最終治療

- 5.2.3 回復への橋渡し

- 5.2.4 その他の用途

- 5.3 エンドユーザー別(金額)

- 5.3.1 病院

- 5.3.2 心臓&移植センター

- 5.3.3 外来・専門クリニック

- 5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ジョンソン&ジョンソン メドテック (アビオメッド)

- 6.3.3 ベルリン・ハート GmbH

- 6.3.4 シンカーディア・システムズ LLC

- 6.3.5 メドトロニック plc

- 6.3.6 ジャービック・ハート Inc.

- 6.3.7 カルマ SA

- 6.3.8 バイバコア Inc.

- 6.3.9 エヴァハート Inc.

- 6.3.10 リバノバ PLC

- 6.3.11 カロン・カーディオ・テクノロジー Ltd

- 6.3.12 テルモ株式会社

- 6.3.13 ゲティンゲ (マッケ・カーディオプルモナリー)

- 6.3.14 フレゼニウス・メディカルケア (ノバルング)

- 6.3.15 ボストン・サイエンティフィック・コーポレーション

- 6.3.16 エドワーズライフサイエンス

- 6.3.17 マゼンタ・メディカル Ltd

- 6.3.18 レビティカス・カーディオ

- 6.3.19 ウィンドミル・カーディオバスキュラー・システムズ

- 6.3.20 リライアントハート Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓補助機器は、重度の心不全により心臓のポンプ機能が低下した患者様に対し、その機能を一時的または永続的に補助、あるいは代替することを目的とした医療機器の総称でございます。これらの機器は、患者様の生命を維持し、心機能の回復を促す、あるいは心臓移植までの期間を繋ぐ「橋渡し」としての役割を担うなど、現代医療において極めて重要な位置を占めております。心臓補助機器の進化は、これまで治療が困難であった多くの心不全患者様に新たな希望をもたらし、その生活の質の向上に大きく貢献してまいりました。

心臓補助機器には、その使用形態や機能に応じて多岐にわたる種類がございます。主なものとしては、体外式心臓補助装置と植込み型心臓補助装置に大別されます。体外式心臓補助装置の代表例としては、ECMO(Extracorporeal Membrane Oxygenation:体外式膜型人工肺)やPCPS(Percutaneous Cardiopulmonary Support:経皮的心肺補助装置)が挙げられます。これらは、肺と心臓の両方の機能を補助するもので、急性呼吸不全や急性心不全、心原性ショックなどの緊急性の高い状況で、一時的に生命を維持するために用いられます。また、IABP(Intra-Aortic Balloon Pump:大動脈内バルーンパンピング)は、大動脈内に挿入したバルーンを心臓の拍動に合わせて膨張・収縮させることで、心臓の拍出量を増加させ、冠動脈への血流を改善する装置でございます。さらに、Impella(インペラ)のような経皮的補助循環ポンプは、カテーテルを介して心臓内に挿入し、直接血液を送り出すことで心臓の負担を軽減します。一方、植込み型心臓補助装置の代表格は、VAD(Ventricular Assist Device:補助人工心臓)でございます。VADは、左心室、右心室、あるいは両心室のいずれかの機能を補助するために体内に植え込まれるもので、拍動流型と非拍動流型(連続流型)がございます。非拍動流型は小型化が進み、長期的な使用に適しております。さらに、心臓全体を人工心臓に置き換えるTAH(Total Artificial Heart:全置換型人工心臓)も存在しますが、これは非常に重篤な心不全患者様に対して限定的に用いられます。

これらの心臓補助機器の用途は多岐にわたります。最も一般的な用途の一つは、「心臓移植への橋渡し(Bridge to Transplant, BTT)」でございます。これは、ドナー心臓が見つかるまでの間、患者様の生命を維持し、全身状態を良好に保つことを目的としてVADなどが使用されるケースです。また、一時的な心不全からの回復を期待して使用される「心機能回復への橋渡し(Bridge to Recovery, BTR)」も重要な用途でございます。急性心筋炎や心筋梗塞後の重症心不全など、心臓が一時的に機能不全に陥っている場合に、心臓補助機器で心臓を休ませることで、自己心機能の回復を促します。さらに、心臓移植の適応がない、あるいは移植を希望しない患者様に対して、長期的な生命維持と生活の質の向上を目的として使用される「デスティネーション治療(Destination Therapy, DT)」も近年増加しております。これにより、多くの患者様が自宅で生活しながら、より活動的な日常を送ることが可能となっております。

心臓補助機器の発展は、様々な関連技術の進歩に支えられております。まず、生体適合性の高い材料科学の進歩は不可欠でございます。血液と接触する部分の材料は、血栓形成を抑制し、感染リスクを低減するために、ポリマーやチタン合金などの開発が進められております。また、機器の小型化・軽量化は、患者様の身体的負担を軽減し、植込み手術の侵襲性を低くするために重要な技術でございます。特に植込み型VADにおいては、バッテリー技術の進化が駆動時間の延長と充電の利便性向上に直結し、患者様のQOL向上に大きく貢献しております。さらに、心臓の拍動数、流量、圧力などを最適に制御する高度な制御技術や、患者様の状態をリアルタイムで監視し、機器の調整に役立てるモニタリング技術も不可欠です。近年では、AI(人工知能)や機械学習を活用し、患者様一人ひとりの状態に合わせた最適な補助を行う個別化医療への応用も期待されており、遠隔医療技術と組み合わせることで、植込み型機器の遠隔モニタリングやデータ送信も可能となっております。

心臓補助機器の市場は、世界的に拡大傾向にございます。高齢化社会の進展に伴い、心不全患者様の数が増加していることがその背景にあります。主要な市場プレイヤーとしては、Abbott(旧St. Jude Medical)、Medtronic、Getinge(Maquet)、Abiomed(Impella)、Terumo、Niproといった企業が挙げられます。これらの企業は、より高性能で安全な機器の開発にしのぎを削っております。しかしながら、心臓補助機器は高額な医療費を伴うこと、また、機器の管理や合併症(感染、血栓、出血など)への対応には熟練した医療スタッフが必要であるといった課題も存在します。市場の動向としては、さらなる小型化、非侵襲化、ワイヤレス化が進められており、AIを活用した個別化医療の実現に向けた研究開発が活発に行われております。

将来の展望としましては、心臓補助機器はさらなる進化を遂げることが期待されております。最も注目されるのは、完全植込み型VADの開発でございます。現在の植込み型VADは、体外から電源ケーブルを接続する必要があり、これが感染リスクや入浴制限などのQOL低下の一因となっております。ワイヤレス給電技術の確立により、経皮ケーブルが不要となれば、患者様の生活の自由度は飛躍的に向上するでしょう。また、生体適合性のさらなる向上により、血栓形成リスクを極限まで低減し、抗凝固剤の服用量を減らす、あるいは不要にすることも目標とされております。AIによる自動制御は、患者様の状態変化にリアルタイムで対応し、最適な補助を自動的に行う「スマート化」を実現する可能性を秘めております。さらに、再生医療との融合も大きな期待が寄せられております。心臓補助機器で心臓をサポートしながら、同時に心筋細胞の再生を促す治療法が確立されれば、根本的な心機能回復への道が開かれるかもしれません。最終的には、心臓補助機器が不要となるような、心不全の予防や早期介入、あるいは根本治療法の開発が究極の目標でございますが、それまでの間、心臓補助機器は多くの心不全患者様にとって、生命と希望を繋ぐ重要な役割を担い続けることでしょう。