UVバリア紙パッケージ市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

UVバリア紙包装市場レポートは、包装タイプ(パウチ、サシェ、ラップおよびオーバーラップなど)、バリア技術(メタライズドコーティング、酸化チタン/顔料系UVブロックコーティングなど)、紙の種類(クラフト紙、漂白包装紙など)、エンドユーザー産業(食品・飲料、化粧品・パーソナルケアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

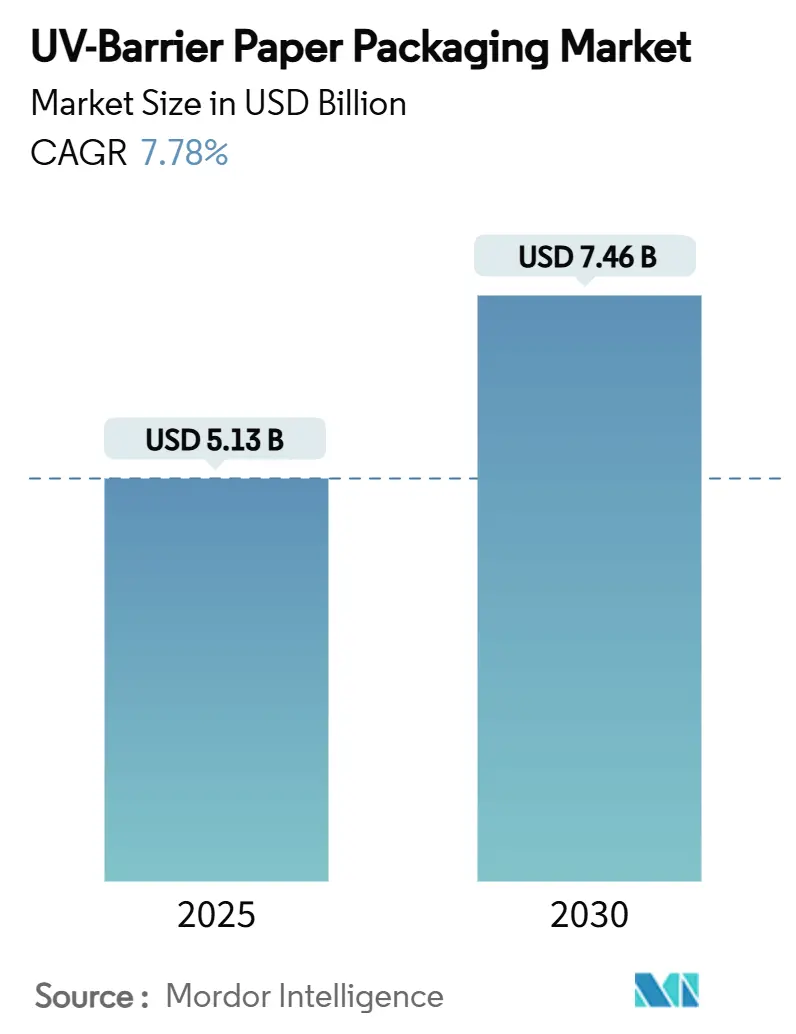

UVバリア紙包装市場は、2025年には51.3億米ドル、2030年には74.6億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)7.78%で成長する見込みです。この市場は、完全にリサイクル可能な包装形式への規制圧力の高まり、バイオベースバリアコーティングの急速な進歩、そして栄養補助食品および化粧品分野における高級化の進展によって需要が加速しています。

市場の主要動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. リサイクル可能なUV保護食品包装への需要急増(CAGRへの影響:+1.2%):

食品安全基準と循環経済の原則が融合し、光による劣化を防ぎつつリサイクル可能な基材への需要が高まっています。欧州の包装材の3分の2はすでに繊維セグメントに属していますが、従来のUVバリアはリサイクルを妨げる多層ラミネートに依存していました。現在、リグニンベースのコーティングはプラスチック層なしで250~400nmのUV遮蔽を可能にし、2030年のリサイクル目標達成に貢献しています。ブランドは、リサイクルシステムにスムーズに対応できる紙構造に対し、プレミアムを支払う傾向があり、市場の収益成長を支えています。

2. 光分解性インクおよび染料に関する厳格な規制(CAGRへの影響:+0.9%):

FDAの食品接触物質に関する暫定安全規則により、コンバーターは化学物質の移行リスクを避けるため、UV劣化に対するインクの耐性を検証することが義務付けられています。同様に、欧州議会の規定は食品と接触する染料の許容クラスを狭めており、ブランドは印刷層を安定させるバリア紙へと移行しています。UV遮蔽表面を提供するサプライヤーは、即座にコンプライアンス上の優位性を獲得しています。

3. 栄養補助食品および化粧品形式の高級化(CAGRへの影響:+0.8%):

可処分所得の増加と健康意識の高まりにより、有効成分の厳格な保護を必要とするサプリメントや高級スキンケア製品の売上が伸びています。医薬品および栄養補助食品セグメントは、8.71%という最速のCAGRを記録しており、バリアカートンを使用して効能を維持し、ブランド品質をアピールしています。リグニンナノコンポジットはUV防御と抗酸化活性の両方をもたらし、「クリーンラベル」のトレンドと一致しています。

4. 小売業者のモノマテリアルソリューションへの移行(CAGRへの影響:+0.7%):

欧州の食料品店や米国の大型量販店は、消費者の分別を簡素化するためにモノマテリアル包装を義務付けています。EUの規則では、2030年までにすべての包装材の70%をリサイクルすることが求められています。ラミネートではなくコーティングによってUVバリアを提供するコンバーターは、棚へのアクセスを確保し、長期的な需要を確固たるものにしています。

5. UV遮蔽リグニンナノ粒子コーティングのパイロットスケール到達(CAGRへの影響:+0.6%):

北欧地域および北米で、UV遮蔽リグニンナノ粒子コーティングがパイロットスケールに達し、実用化に向けた動きが進んでいます。

6. Eコマースにおける常温保存可能な食料品の成長(CAGRへの影響:+0.5%):

アジア太平洋地域および北米におけるEコマースの成長は、常温保存可能な製品の需要を増加させ、それに伴いUVバリア紙包装の需要も高まっています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高不透明度紙のヒートシール性の限界(CAGRへの影響:-0.4%):

不透明度を高める鉱物成分は熱接着を阻害し、パウチにおける高バリア紙の使用を制限します。液体製品をターゲットとするブランドは、漏洩リスクとのトレードオフに直面し、代替を遅らせることで市場の成長を抑制しています。

2. フレキソ/グラビアラインの設備改修にかかる多額の費用(CAGRへの影響:-0.3%):

高密度バリアグレードへの切り替えには、乾燥、インク、張力設定の変更が必要です。アップグレードには1ラインあたり100万米ドル以上の費用がかかり、小規模なコンバーターの参入を制限しています。

3. TiO₂顔料価格の変動(CAGRへの影響:-0.2%):

鉱物供給の混乱に起因する二酸化チタン(TiO₂)顔料の価格変動は、市場に不確実性をもたらします。

セグメント分析

* 包装タイプ別:

* 折りたたみカートンが2024年にUVバリア紙包装市場の36.17%を占め、医薬品や高級化粧品など、表面印刷品質とバリア信頼性が重要な分野で主要な役割を果たしています。

* パウチは8.82%のCAGRで急速に普及しており、Eコマースによる軽量で大量生産可能な形式への需要を反映しています。

* バリア技術別:

* メタライズドフィルムは、実績のある遮光性能と成熟したコスト曲線により、2024年に35.69%のシェアを維持しています。

* バイオベースコーティングは、リグニンナノ粒子のパイロット生産が北欧地域で拡大していることを背景に、8.93%という最速のCAGRを記録しています。リグニンを直接使用することで、コスト削減と同時に、許容可能な光沢と酸素バリア性能を実現しています。

* 紙グレード別:

* 漂白包装紙は、FDAの食品接触承認と一貫した印刷表面により、2024年にUVバリア紙包装市場の31.25%を占めました。冷凍食品、乳製品スティック、菓子包装などで広く使用されています。

* 特殊バリア紙は、8.64%という最高のCAGRを達成しており、設計された多孔性、調整された繊維配向、コーティング受容性表面を通じて価格プレミアムを獲得しています。

* 最終用途産業別:

* 食品・飲料は、常温保存可能な食料品チャネルの拡大に伴い、2024年にUVバリア紙包装市場の39.76%を占めました。UVバリアは、フルーツピューレのビタミン酸化を軽減し、植物ベース飲料の色を安定させます。

* 医薬品および栄養補助食品は、8.71%のCAGRで成長すると予測されています。規制当局への提出書類には、包装を介した光安定性データが求められるようになり、検証済みのバリア基材が有利になっています。

地域分析

* 欧州は、リサイクル含有量義務の早期導入により、政策のベンチマークとしての地位を確立しており、バイオベースコーティングへのアップグレードを行う製紙工場への投資を呼び込んでいます。欧州は2024年に30.12%の市場シェアを占める最大の市場です。

* アジア太平洋地域は、人口の多い消費者層と購買力の向上により、新たな需要拠点を生み出しています。中国の栄養補助食品ブランドは、抗酸化作用のある茶抽出物を高光沢のUVバリアカートンに包装し、高級感を強調しています。アジア太平洋地域は最も急速に成長している市場です。

* 北米は、Smurfit WestRockやInternational Paperといった統合されたサプライネットワークを活用し、バリア技術の革新を迅速に普及させています。同大陸の厳格なFDA監視は、PFASフリーのUVコーティングの商業化を加速させています。

* 中東・アフリカは採用が遅れていますが、栄養豊富な粉乳用のUVバリアサシェを輸入しており、将来的な地域投資の可能性を示唆しています。

競争環境

UVバリア紙包装市場は中程度の集中度を示しており、新たに合併した大手企業が板紙工場、バリアコーティング資産、加工工場を統合し、世界のFMCGおよび製薬顧客に対応しています。International PaperとDS Smithの合併は、北米のクラフト供給と欧州のカートン加工能力を組み合わせ、バイオベースバリアにおける地域横断的な相乗効果を生み出しています。Smurfit WestRockは459の加工拠点を展開しており、地域独立系企業よりも迅速にライン改修のための設備投資を償却できます。

Mondi社は13億米ドルの設備投資プログラムをモノマテリアルプロジェクトに投入しており、不透明度とシール性の間の課題を解決するヒートシール補助コーティングなどが含まれます。Stora Enso社は、リグニン分散層に最適化されたフィンランドの消費者向け板紙ラインに10億ユーロを投資し、2028年までに化石燃料ベースのバリア材の量を半減することを目指しています。

主要企業

* Mondi Group

* Smurfit Westrock plc

* Nippon Paper Industries

* International Paper

* Stora Enso Oyj

最近の業界動向

* 2025年2月: International PaperはDS Smithとの合併を完了し、環大西洋の繊維ベース包装のリーダー企業となりました。

* 2025年3月: UPM Communication Papersは、収益性の高い特殊グレードに集中するため、エットリンゲン工場を恒久的に閉鎖すると発表しました。

* 2025年2月: Stora Ensoは第1四半期の売上高が9%増加したと報告し、オウル消費者向け板紙ラインの2027年までの稼働開始を確認しました。

* 2025年1月: FDAは35のPFAS食品接触承認を取り消し、耐油性およびUVバリアコーティングの再処方を促しました。

本レポートは、UVバリア紙包装市場の現状、成長予測、主要な推進要因と抑制要因、および競争環境について包括的に分析したものです。

エグゼクティブサマリーによると、UVバリア紙包装市場は2025年に51.3億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)7.78%で成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. リサイクル可能なUV保護食品包装への需要の急増。

2. 光分解性インクおよび染料に対する厳格な規制。

3. 栄養補助食品および化粧品フォーマットのプレミアム化。

4. 小売業者の、縁石回収リサイクルに対応するモノマテリアルソリューションへの移行。

5. UV遮断リグニンナノ粒子コーティングがパイロットスケールに到達したこと。

6. 常温保存可能な包装を必要とするEコマースの食料品分野の成長。

これらの要因が市場拡大の強力な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。

1. 高不透明度紙のヒートシール性の限界があり、追加のコーティング技術革新や高コストなライン改修が必要となるため、柔軟な転換速度が鈍化しています。

2. フレキソ/グラビアラインの設備改修にかかる多額の設備投資。

3. TiO₂顔料価格の変動性。

4. 実際のUV曝露プロファイルに対する過剰な仕様設定のリスク。

これらの課題が市場の採用速度に影響を与える可能性があります。

市場の状況分析では、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が詳細に評価されています。

市場は、包装タイプ、バリア技術、紙のグレード、最終用途産業、および地域別に詳細にセグメント化されています。

* 包装タイプ別: ポーチ、サシェ、ラップおよびオーバーラップ、折りたたみカートン、ラベルおよびスリーブ、その他に分類されます。2024年には折りたたみカートンが36.17%のシェアを占め、最大のセグメントとなっています。

* バリア技術別: メタライズドコーティング、TiO₂/顔料UVブロックコーティング、AlOx/SiOxラミネーション、バイオベースコーティング、ハイブリッドおよび多層に分けられます。特に、リグニンナノ粒子がリサイクル可能なUV保護を提供し、PFAS(有機フッ素化合物)や非リサイクル性ラミネートを段階的に廃止するEUおよびFDAの規制に合致するため、バイオベースコーティングが注目を集め、採用が進んでいます。

* 紙のグレード別: クラフト紙、漂白包装紙、再生板紙、特殊バリア紙が含まれます。

* 最終用途産業別: 食品および飲料、化粧品およびパーソナルケア、医薬品および栄養補助食品、産業および化学、その他が主要なセグメントです。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに区分されます。中でもアジア太平洋地域は、2030年までに9.05%のCAGRで最も急速に成長すると予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Mondi Group、Smurfit Westrock plc、Nippon Paper Industries、Stora Ensoなど、主要な市場参加企業の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向が含まれています。

レポートはまた、市場の機会と将来の展望についても言及しており、ホワイトスペース分析や未充足ニーズの評価を通じて、今後の成長領域と潜在的なイノベーションの可能性を探っています。

このレポートは、UVバリア紙包装市場の全体像を理解し、将来の戦略を策定するための貴重な情報源となるでしょう。

(約1950文字)特に、新規参入を検討している企業、既存市場での競争優位性を確立したい企業、投資家、研究機関など、幅広いステークホルダーにとって有益な洞察を提供します。市場の成長ドライバー、課題、機会を深く掘り下げることで、読者は情報に基づいた意思決定を行い、持続可能な成長戦略を構築するための基盤を得ることができます。

本レポートは、一次調査(主要な業界専門家へのインタビュー)と二次調査(業界データベース、企業レポート、学術論文などの広範なレビュー)を組み合わせた堅牢な調査手法に基づいて作成されています。これにより、市場の現状と将来の予測に関する信頼性の高いデータと分析が保証されます。また、SWOT分析、ポーターのファイブフォース分析などのフレームワークを用いて、市場の魅力度と競争構造を多角的に評価しています。

UVバリア紙包装市場は、環境意識の高まりと持続可能な包装ソリューションへの需要増加により、今後もその重要性を増していくことが予想されます。このレポートは、そうした市場の変革期において、企業が競争力を維持し、新たな価値を創造するための羅針盤となることを目指しています。製品開発、市場投入戦略、パートナーシップの構築、M&Aの機会特定など、多岐にわたるビジネス戦略の策定に役立つ実用的な情報が満載です。

最終的に、このレポートは、UVバリア紙包装市場における成功へのロードマップを提供し、読者が市場の複雑さを乗り越え、持続的な成長を実現するための戦略的な優位性を確立できるよう支援します。市場の動向を先読みし、イノベーションを推進するための洞察を求めるすべての関係者にとって、必携の資料となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リサイクル可能なUV保護食品包装の需要の急増

- 4.2.2 光分解性インクおよび染料に関する厳格な規制

- 4.2.3 栄養補助食品および化粧品フォーマットの高級化

- 4.2.4 小売業者の縁石回収リサイクルのための単一素材ソリューションへの移行

- 4.2.5 UV遮断リグニンナノ粒子コーティングのパイロットスケール到達

- 4.2.6 電子商取引の常温食料品市場の成長と、長期保存可能な包装の必要性

- 4.3 市場の阻害要因

- 4.3.1 高不透明度紙のヒートシール性の限界

- 4.3.2 フレキソ/グラビアラインの資本集約的な改修

- 4.3.3 TiO₂顔料価格の変動性

- 4.3.4 過剰な仕様と実際のUV曝露プロファイルとのリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 包装タイプ別

- 5.1.1 パウチ

- 5.1.2 サシェ

- 5.1.3 ラップおよびオーバーラップ

- 5.1.4 折りたたみカートン

- 5.1.5 ラベルおよびスリーブ

- 5.1.6 その他

- 5.2 バリア技術別

- 5.2.1 メタライズドコーティング

- 5.2.2 TiO₂ / 顔料入りUVブロックコーティング

- 5.2.3 AlOx / SiOx ラミネーション

- 5.2.4 バイオベースコーティング

- 5.2.5 ハイブリッドおよび多層

- 5.3 紙のグレード別

- 5.3.1 クラフト紙

- 5.3.2 漂白包装紙

- 5.3.3 再生板紙

- 5.3.4 特殊バリア紙

- 5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 化粧品およびパーソナルケア

- 5.4.3 医薬品および栄養補助食品

- 5.4.4 産業および化学

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 タイ

- 5.5.4.7 インドネシア

- 5.5.4.8 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Mondi Group

- 6.4.2 Smurfit Westrock plc

- 6.4.3 Nippon Paper Industries

- 6.4.4 International Paper

- 6.4.5 Stora Enso

- 6.4.6 AR Metallizing (Nissha)

- 6.4.7 Mitsubishi HiTec Paper

- 6.4.8 Siegwerk

- 6.4.9 UPM Specialty Papers

- 6.4.10 Kotkamills (MM Group)

- 6.4.11 Ahlstrom

- 6.4.12 Tetra Pak

- 6.4.13 Sealed Air

- 6.4.14 Great Northern Laminations

- 6.4.15 Schur Flexibles

- 6.4.16 AR Packaging

- 6.4.17 Shandong Sun Paper

- 6.4.18 Hinojosa Packaging

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

UVバリア紙パッケージとは、紫外線(UV)から内容物を保護する機能を持つ紙製の包装材を指します。食品、医薬品、化粧品など、多くの製品は紫外線に曝されることで品質が劣化する可能性があります。例えば、食品では変色、風味の変化、栄養素の破壊、油脂の酸化などが起こり、医薬品や化粧品では有効成分の分解や変質が生じることがあります。UVバリア紙パッケージは、このような紫外線による悪影響を最小限に抑え、製品の品質と安全性を長期間にわたって維持するために開発されました。紙を基材とすることで、環境負荷の低減やリサイクル性の向上にも貢献し、持続可能な社会の実現に向けた重要な役割を担っています。そのバリア機能は、紙の表面にUV吸収剤やUV反射材を含む塗料を塗工したり、UVカット機能を持つフィルムを積層したり、あるいは原紙自体に特殊な添加剤を配合したりすることで付与されます。

UVバリア紙パッケージには、その機能付与の方法や構造によっていくつかの種類があります。最も一般的なのは「塗工タイプ」で、紙の表面に紫外線吸収剤や紫外線散乱剤(酸化チタン、酸化亜鉛など)を配合した塗料を塗布することでバリア層を形成します。この方法は比較的コストを抑えやすく、様々な紙製品に応用可能です。次に、「積層タイプ」は、UVカット機能を持つフィルム(例えば、UVカットPETフィルムやアルミ蒸着フィルムなど)を紙に貼り合わせることで、より高いバリア性能を実現します。特に、酸素や水蒸気などのガスバリア性も同時に求められる場合に有効です。また、特殊なパルプや添加剤を抄紙段階で配合し、原紙自体にUVバリア機能を持たせる「原紙機能付与タイプ」も研究・実用化が進んでいます。パッケージの形状としては、カートン、紙器、紙カップ、紙チューブなど、多岐にわたる製品形態に対応しており、製品の特性や流通環境に応じて最適なタイプが選択されます。

UVバリア紙パッケージの用途は非常に広範です。食品分野では、光に敏感な油脂を含むスナック菓子、インスタント食品、乳製品、ジュース、酒類、調味料、健康食品などに利用されます。特に、ビタミン類や色素、香料などが紫外線によって劣化しやすい製品の品質保持に不可欠です。医薬品分野では、光に弱い有効成分を含む錠剤、粉薬、液剤などの品質を安定させ、患者の安全性を確保するために重要な役割を果たします。化粧品分野では、香水、クリーム、美容液、日焼け止めなど、成分の安定性、香りの保持、変色防止のために広く採用されています。その他にも、工業製品(光硬化性樹脂、インクなど)、写真用品、美術品など、紫外線による劣化を防ぎたいあらゆる製品の保護に活用されています。

UVバリア紙パッケージを支える関連技術は多岐にわたります。まず、UVバリア機能の核心となるのが「UV吸収剤・反射剤」です。有機系のUV吸収剤(ベンゾトリアゾール系、トリアジン系など)は紫外線を吸収して熱エネルギーに変換し、無機系のUV反射剤(酸化チタン、酸化亜鉛など)は紫外線を物理的に反射・散乱させます。これらの微粒子を均一に分散させる技術が重要です。次に、「塗工技術」は、グラビア、フレキソ、オフセット、スクリーン印刷など、様々な印刷・塗工方法を用いて、紙の表面に均一で効果的なバリア層を形成するために不可欠です。また、積層タイプにおいては、紙とバリアフィルムを強固に接着させる「積層技術」(ドライラミネート、ウェットラミネート、押出ラミネートなど)が求められます。さらに、酸素や水蒸気バリアと合わせてUVバリア機能も付与できる「高バリア性素材」(アルミ蒸着フィルム、シリカ蒸着フィルム、EVOHなど)の開発も進んでいます。近年では、バイオマス由来のUV吸収剤やリサイクル可能なバリア層など、環境配慮型の技術開発も活発に行われています。

UVバリア紙パッケージの市場背景には、いくつかの重要な要因があります。第一に、「環境意識の高まり」です。世界的なプラスチックごみ問題や海洋汚染への懸念から、脱プラスチックの動きが加速しており、紙を基材としたパッケージへのシフトが強く求められています。企業イメージの向上や消費者からの要求に応えるため、リサイクル性や生分解性、CO2排出量削減に貢献する紙パッケージの採用が進んでいます。第二に、「製品品質保持の重要性」です。グローバルな流通経路の多様化や長期保存のニーズが増大する中で、紫外線による製品の品質劣化はブランドイメージを損なうだけでなく、安全性にも影響を及ぼすため、その防止が極めて重要視されています。第三に、「法規制の強化」です。特に医薬品などの分野では、品質保持に関する規制が厳しくなっており、UVバリア機能を持つパッケージの採用が必須となるケースが増えています。最後に、「EC市場の拡大」も背景にあります。オンライン販売の増加に伴い、輸送中の環境変化(光、温度など)から製品を保護する必要性が高まっており、UVバリア紙パッケージの需要を後押ししています。

今後の展望として、UVバリア紙パッケージはさらなる高機能化と環境負荷低減の両立を目指して進化していくでしょう。高機能化の面では、より広範囲の波長域をカットする技術や、透明性を保ちつつUVバリア性を高める技術の開発が進むと予想されます。また、酸素、水蒸気、香気バリアなど、複数のバリア機能を併せ持つ多機能パッケージの需要も高まるでしょう。環境負荷低減の面では、リサイクル性や生分解性のさらなる向上、再生可能資源由来のバリア素材の開発、そしてモノマテリアル化(単一素材化)によるリサイクル効率の改善が重要なテーマとなります。これらの高機能化と環境配慮を両立させつつ、製造コストを抑える技術開発も継続的に行われるでしょう。将来的には、UVバリア機能に加えて、温度センサーや鮮度インジケーターなどのIoT技術を組み合わせた「スマートパッケージング」との融合も期待されます。これにより、製品のライフサイクル全体を管理し、消費者への情報提供を強化することが可能になります。デザイン性の向上も重要な要素であり、環境配慮と機能性を両立させながら、消費者に訴求する魅力的なパッケージデザインの自由度を高める技術開発も進められていくことでしょう。