道路区画線塗料市場 規模・シェア分析 – 成長動向と予測 (2025-2030)

交通路面標示塗料市場レポートは、製品タイプ(水性塗料、溶剤系塗料など)、用途(道路標示線、高速道路標示など)、エンドユーザー産業(地方自治体、空港当局など)、および地域(アジア太平洋、北米、欧州など)によって分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

交通路面標示塗料市場の概要

本レポートは、交通路面標示塗料市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。製品タイプ(水性塗料、溶剤系塗料など)、用途(道路標示線、高速道路標示など)、エンドユーザー産業(地方自治体、空港当局など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に市場をセグメント化し、市場予測は金額(USD)で提供されています。

市場規模とシェア

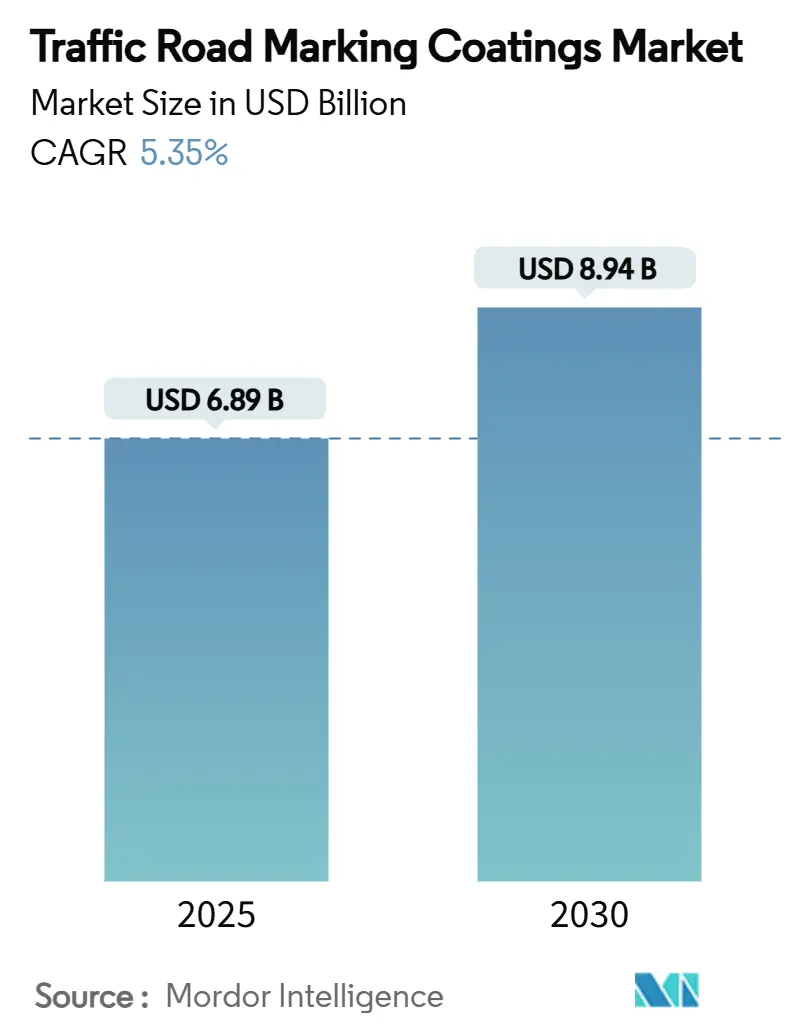

交通路面標示塗料市場は、2025年には68.9億米ドルと推定され、2030年までに89.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.35%です。この市場拡大は、公共部門の堅調な支出、より厳格な安全規制、および自動運転車対応インフラへの移行によって支えられています。特に、北米、ヨーロッパ、アジア太平洋地域の政府は、複数年にわたる高速道路予算を確保しており、これにより高耐久性の熱可塑性および冷間プラスチックシステムに対する樹脂、顔料、ビーズの需要が持続的に高まっています。カリフォルニア州のVOC(揮発性有機化合物)排出量上限やEPA(米国環境保護庁)の全国的なエアロゾル塗料規制などの規制措置は、水性塗料の採用を加速させています。また、統一交通制御装置マニュアル(MUTCD)の性能仕様は、湿潤および夜間条件下で優れた再帰反射性を提供するサプライヤーを優遇しており、赤外線応答性顔料や構造化されたラインに関する並行した研究開発は、機械視覚ガイダンスに対応するネットワークの準備を進める中で、プレミアム製品の差別化をさらに進めています。

主要なレポートのポイント

* 製品タイプ別: 2024年には熱可塑性塗料が収益シェアの37.89%を占め、冷間プラスチックMMAは2030年までに5.77%のCAGRで拡大すると予測されています。

* 用途別: 2024年には道路標示線が交通路面標示塗料市場規模の41.35%を占め、駐車場は2030年までに5.67%のCAGRで成長しています。

* エンドユーザー別: 2024年には地方自治体が需要の46.67%を占め、空港当局は2030年までに5.94%のCAGRで最高の成長を記録しています。

* 地域別: 2024年にはアジア太平洋地域が交通路面標示塗料市場シェアの40.56%を占め、2030年までに6.10%のCAGRを達成すると予測されています。

市場のトレンドと洞察

成長要因:

1. 道路インフラとメンテナンス支出の増加: 世界のインフラ機関は、2040年までに道路投資において8兆米ドルの不足を認識しており、耐久性のあるストライピングソリューションに対する多サイクル需要の基盤となっています。米国の超党派インフラ法は、2025会計年度だけで620億米ドルを56,000件の交通プロジェクトに投入しており、その多くは将来の車線閉鎖コストを制限するために熱可塑性またはプレフォーム標示を規定しています。オーストラリアの90億米ドルのブルースハイウェイ安全アップグレードや、英国の地方道路メンテナンスへの追加資金投入も、高耐久性塗料の消費を直接的に押し上げています。

2. 道路安全のための政府資金提供イニシアチブ: 高速道路安全改善プログラム(HSIP)に基づく2025会計年度の34億米ドルの資金提供は、90%の連邦費用分担を提供し、再帰反射性製品の採用をほぼ確実にしています。Safe Streets and Roads for All助成金は、354のコミュニティに10億米ドル以上を配分し、多くの計画が高視認性の縦方向および横方向の標示に焦点を当てています。英国のSafer Roads Fundやニューサウスウェールズ州のロードセーフティ行動計画も、標識やライン標示の改善を通じて事故削減を目指しています。

3. 都市交通渋滞による車線拡張プロジェクトの推進: 州のDOT(運輸省)の81%が、飽和した回廊での車線案内を明確にするために、明るい色の基材にコントラスト舗装標示を展開しています。渋滞緩和助成プログラムは、完全な再構築なしに容量を最適化する高度なストライピングパッケージを優先し、可逆車線や管理車線での冷間プラスチックおよびMMAの使用を支援しています。インドの都市環状道路やバイパスのアップグレードは、湿潤夜間性能のためにプレミアムガラスビーズを備えた熱可塑性センターラインを規定する4車線化契約に依存しています。

4. 道路安全と交通管理への重点の増加: SWARCOのプレミアム反射ビーズは、事故リスクを8.6%削減することが実証されており、交通エンジニアは一般的なガラス球から高性能光学製品への切り替えを定量的に正当化できます。改訂された作業区域安全およびモビリティ規則は、一時的な標示基準を厳格化し、建設交通量に耐えうる速乾性の水性またはプレフォームテープを要求しています。MUTCD第11版の最低再帰反射性閾値は、15ヶ月間の使用後も輝度を維持する性能等級化学物質への州の仕様を移行させています。

抑制要因:

1. 主要原材料(TiO₂、樹脂)価格の変動: ヨーロッパとブラジルは、中国製TiO₂に35%~39.7%のアンチダンピング関税を課しており、65万トンの輸出に影響を与え、明るい白色ストライピングで好まれる塩化物グレードの予測不可能なスポットプレミアムを引き起こしています。中国国内の供給過剰は利益率を低下させ、生産者がセーフガード関税が表面化すると消滅する割引価格で海外に販売するよう促し、世界の価格発見を不安定にしています。

2. VOC/溶剤系塗料に対する環境規制: 南海岸大気質管理地区の規則1113は、交通塗料のVOC含有量を100g/Lに制限し、第三級ブチルアセテートの以前の免除を廃止し、カリフォルニア市場で溶剤系化学物質を時代遅れに追い込んでいます。EPAの拡大されたエアロゾル塗料基準は、2027年から施行され、ラベル表示と記録保持の義務を拡大し、小規模な地域限定メーカーのコンプライアンスコストを増加させています。

3. 従来の水性塗料の短い耐用年数: (本文中では詳細な説明は少ないですが、一般的な課題として認識されています。)

セグメント分析

* 製品タイプ別: 熱可塑性塗料の耐久性とMMAの革新

2024年には熱可塑性塗料が交通路面標示塗料市場シェアの37.89%を占め、幹線道路における長寿命材料への機関の選好を強調しています。溶融塗布される2mm~3mmの厚さは、摩耗耐性を提供し、メンテナンス労働予算が制約される中で再塗装サイクルを相殺するのに役立ちます。PPG、Sherwin-Williams、SWARCOは、反射保持のために設計された舗装ビーズをバンドルすることで、このダイナミクスを利用し、MUTCDが義務付ける輝度を満たしながら、トータルソリューションの利益率を高めています。5.77%のCAGRで成長すると予測される冷間プラスチックMMAは、化学的および摩耗耐性がプレミアム価格を正当化する滑走路、交差点、料金所などのニッチ市場を確保しています。MMAの2成分硬化は、老化したアスファルト上に強力な結合強度を生み出し、空港が長時間のダウンタイムを許容できないため、2時間という短い夜間閉鎖を可能にする特徴があります。水性アクリル塗料はVOC規制の圧力の下で進歩していますが、10℃以下の低温での遅い膜形成は、温帯気候での第4四半期のストライピング期間を制限しています。

* 用途別: 道路標示線のリーダーシップと駐車場の増加

2024年には道路標示線が交通路面標示塗料市場規模の41.35%を占め、大規模な再舗装プログラムと縦方向のストライプを優先する義務的な再帰反射性監査を反映しています。センターラインとエッジラインのアップグレードは、機関が3~5年間高速道路で持続するより厚い押し出し成形品で塗料パスを置き換えるため、かなりの熱可塑性トン数を消費します。5.67%のCAGRで成長している駐車場は、商業用不動産の回復と大型小売店の拡張から恩恵を受けており、所有者は数時間以内に区画を再開するために速乾性のMMAまたはポリアスパラギン酸トップコートを求めています。

* エンドユーザー別: 地方自治体の優位性と空港の勢い

2024年には地方自治体が需要の46.67%を吸収し、承認された安全アップグレードの最大90%をカバーする連邦政府のパススルー助成金を活用しています。入札書類はライフサイクルコストをますます重視しており、都市のエンジニアは作業区域の設置を最小限に抑えるために、より高価だが長持ちする熱可塑性プラスチックに向かっています。専用の空港当局は、パンデミックによる減速後に滑走路容量プロジェクトが再開されるにつれて、2030年までに最速の5.94%のCAGRを記録しています。航空標示は、ICAO(国際民間航空機関)の色度ボックスを満たす溶剤耐性のある高視認性イエローを必要とします。

地域分析

* アジア太平洋: 中国とインドにおける記録的なインフラパイプラインと、物流コストを圧縮する地域サプライヤー基盤のおかげで、交通路面標示塗料市場の規模と成長の両方をリードしています。中国の省交通局は、大型トラックの摩耗下での夜間視認性を高めるために、セリウムをドープしたビーズを備えた3mmのスクリード熱可塑性プラスチックを規定しており、インドのBharatmala回廊は、以前の塗料基準よりも車線マイルあたり15%多くの材料を消費するセンターラインランブルストリップを義務付けています。

* 北米: 性能仕様に裏打ちされた成熟した調達プロセスから恩恵を受けています。機関は、ビーズと顔料の品質テストを支払いスケジュールに頻繁に組み込み、12ヶ月後に250mcd/m²/lx以上の再帰反射性を保証できるサプライヤーを優遇しています。Safe Streets and Roads for All助成金は、より小規模な地方自治体にストライピング資金を投入し、かつては州間高速道路プログラムに限定されていた高品質塗料へのアクセスを民主化しています。

* ヨーロッパ: 気候中立性と自動運転車対応を同時に追求しています。ドイツのアウトバーンにおけるLiDAR読み取り可能な構造化標示の試験は、欧州標準化委員会内の標準化草案にフィードバックされ、最終的にEU全体の調達フレームワークに組み込まれています。英国の83億ポンドの高速道路メンテナンス予算は、10年間の資金調達の可視性を保証し、請負業者が大容量ストライピングマシンを償却できるようにしています。

競争環境

競争の激しさは中程度であり、多角的な化学コングロマリットが地域入札で専門的なニッチプレーヤーと競合しています。PPG Industriesは、10億米ドル規模の交通ソリューションフランチャイズと光学グレードのガラスビーズおよび赤外線応答性顔料を組み合わせ、グローバルなR&Dを活用しながら、地域の気候基準に合わせてバインダーを調整しています。Geveko MarkingsによるPPGのオーストラリアおよびニュージーランドの交通事業の2024年の買収は、サービス範囲を重視する成熟市場での足場を確保することを目的とした統合の勢いを強調しています。SWARCOは世界最大のシステムサプライヤーとしてランク付けされており、そのオーストリアのビーズ工場は完全に再生可能電力で稼働しており、公共の買い手がScope 3排出量を評価基準に組み込むにつれて、ますます関連性が高まっています。

技術協力が競争優位性を形成しています。PPGとカーネギーメロン大学との赤外線応答性塗料に関するパートナーシップは、機械視覚性能が入札の前提条件となった場合に、同社を早期参入者としての地位に位置付けています。Axaltaは2024年第3四半期に8億7700万米ドルの記録的なパフォーマンスコーティング売上を報告し、TiO₂コスト変動を緩和する多様な樹脂化学に回復力を帰因させています。RPM Internationalは2025年第2四半期に18.5億米ドルの売上を記録し、Day-GloおよびDryvitラインからの熱可塑性収益に支えられています。同社は夜間労働プレミアムを削減するロボットストライピングリグに投資しています。

主要プレーヤー:

* 3M

* Axalta Coating Systems

* PPG Industries, Inc.

* SWARCO

* The Sherwin-Williams Company

最近の業界動向

* 2025年2月: Geveko Markingsは、道路標示材料、特に交通路面標示塗料を専門とするメーカーであるFarby Maestria Polska Sp. z o.o.の買収を完了しました。

* 2023年10月: Geveko Markingsは、以前Ennis-Flintの名称で運営されていたPPGのオーストラリアおよびニュージーランドの交通ソリューション事業を買収することで、事業をさらに拡大しました。

本レポートは、「世界の交通路面標示塗料市場」に関する包括的な分析を提供しています。調査の前提、市場定義、および研究範囲を明確に設定し、厳格な調査方法に基づいて市場の現状と将来の展望を深く掘り下げています。

エグゼクティブサマリーでは、市場の全体像が提示されており、2025年には世界の交通路面標示塗料市場が68.9億米ドルの評価額に達すると予測されています。地域別では、アジア太平洋地域が世界の需要の40.56%を占め、最大の収益貢献地域となっています。

市場の成長を牽引する主要な要因としては、道路インフラおよびメンテナンス支出の継続的な増加、道路安全向上を目的とした政府資金提供イニシアチブ(例:米国のIIJA)の推進が挙げられます。また、都市交通渋滞の緩和に向けた車線拡張プロジェクトの増加、道路の安全性と交通管理への重視の高まり、および自動運転車(AV)の普及に対応した高コントラスト標示への需要も市場拡大に大きく寄与しています。

一方で、市場の成長を抑制する要因も存在します。主要原材料(二酸化チタン、樹脂など)価格の変動は、製造コストに影響を与え、市場の不確実性を高めています。さらに、VOC(揮発性有機化合物)や溶剤系塗料に対する環境規制の厳格化、および従来の水性塗料の短い耐用年数も課題として挙げられています。本レポートでは、バリューチェーン分析、規制環境、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、これらの要因が市場に与える影響を詳細に評価しています。

本レポートでは、市場を製品タイプ、用途、エンドユーザー産業、および地域別に詳細に分析しています。

製品タイプ別では、水性塗料、溶剤系塗料、熱可塑性塗料、冷間プラスチック(MMA)塗料、エポキシ系塗料、その他の製品タイプが含まれます。特に、冷間プラスチック(MMA)塗料は、その優れた耐久性と性能により、2030年までの予測期間において年平均成長率(CAGR)5.77%で最も速い成長を遂げると見込まれています。

用途別では、道路標示線、高速道路標示、横断歩道、空港・滑走路、駐車場、滑り止め標示、その他の用途が網羅されています。

エンドユーザー産業別では、地方自治体、空港当局、高速道路請負業者、商業駐車場運営者、産業・倉庫施設、その他のエンドユーザーが分析対象です。

地域別では、アジア太平洋地域(中国、インド、日本、オーストラリア、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、北欧諸国など)、南米、中東・アフリカが詳細に調査されており、各地域の市場特性と成長機会が特定されています。

VOC規制の厳格化は、特に北米や欧州において、環境に優しい水性および低溶剤システムへの移行を促進し、製品選択に大きな影響を与えています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキングが評価されています。3M、Asian Paints PPG Pvt. Ltd.、Axalta Coating Systems、Cinkarna Celje、Geveko Markings、JS CHEM CORPORATION、Nippon Paint Holdings、PPG Industries, Inc.、RoadVista、RPM International Inc.、SealMaster、Shaf Sunrise Line Mark Pvt Ltd.、SWARCO、The Sherwin-Williams Company、Tikkurila、Zhejiang Brother Road Sign Co.など、主要な16社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細に記述されています。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性と投資機会を探っています。

この包括的なレポートは、世界の交通路面標示塗料市場の現状、主要な推進要因と抑制要因、詳細なセグメンテーション分析、競争環境、および将来の動向を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 道路インフラと維持管理費の増加

- 4.2.2 道路安全のための政府資金提供イニシアチブ(例:IIJA-US)

- 4.2.3 都市交通渋滞が車線拡張プロジェクトを推進

- 4.2.4 道路安全と交通管理への重点化の進展

- 4.2.5 AV対応の高コントラスト標示の需要

- 4.3 市場の阻害要因

- 4.3.1 主要原材料(TiO₂、樹脂)価格の変動

- 4.3.2 VOC/溶剤系塗料に対する環境規制

- 4.3.3 従来の水性塗料の短い耐用年数

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 水性塗料

- 5.1.2 溶剤系塗料

- 5.1.3 熱可塑性塗料

- 5.1.4 常温硬化型プラスチック(MMA)塗料

- 5.1.5 エポキシ系塗料

- 5.1.6 その他の製品タイプ

- 5.2 用途別

- 5.2.1 道路標示線

- 5.2.2 高速道路標示

- 5.2.3 横断歩道

- 5.2.4 空港および滑走路

- 5.2.5 駐車場

- 5.2.6 滑り止め標示

- 5.2.7 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 地方自治体

- 5.3.2 空港当局

- 5.3.3 高速道路請負業者

- 5.3.4 商業駐車場運営者

- 5.3.5 産業施設および倉庫施設

- 5.3.6 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 オーストラリア

- 5.4.1.5 韓国

- 5.4.1.6 ASEAN諸国

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Asian Paints PPG Pvt. Ltd.

- 6.4.3 Axalta Coating Systems

- 6.4.4 Cinkarna Celje

- 6.4.5 Geveko Markings

- 6.4.6 JS CHEM CORPORATION

- 6.4.7 日本ペイントホールディングス

- 6.4.8 PPG Industries, Inc.

- 6.4.9 RoadVista

- 6.4.10 RPM International Inc.

- 6.4.11 SealMaster

- 6.4.12 Shaf Sunrise Line Mark Pvt Ltd.

- 6.4.13 SWARCO

- 6.4.14 The Sherwin-Williams Company

- 6.4.15 Tikkurila

- 6.4.16 Zhejiang Brother Road Sign Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

道路区画線塗料は、道路上に車線、停止線、横断歩道、路側帯などの交通標示を描き、交通の安全と円滑化を図るために使用される特殊な塗料でございます。これらの標示は、ドライバーや歩行者に対して視覚的な情報を提供し、交通ルールの遵守を促す重要な役割を担っております。塗料には、昼夜間や雨天時においても高い視認性を確保するための機能や、車両の通行による摩耗に耐えうる耐久性、そして交通規制時間を最小限に抑えるための速乾性などが求められます。

道路区画線塗料には、その主成分や硬化メカニズム、用途に応じて様々な種類がございます。まず、主成分による分類では、従来から広く用いられてきた「溶剤型塗料」がございます。これは有機溶剤を主成分とし、速乾性に優れる一方で、揮発性有機化合物(VOC)の排出が環境負荷となる点が課題とされてきました。これに対し、環境配慮型の「水性型塗料」は、VOC排出量が少なく、環境負荷が低いという利点がございますが、乾燥時間が溶剤型に比べて長くなる傾向がございます。次に、加熱溶融して塗布する「熱可塑性型塗料(溶融型塗料)」がございます。これは厚膜で施工され、非常に高い耐久性と耐摩耗性を持ち、高速道路や幹線道路の区画線に多く採用されております。ガラスビーズとの相性も良く、夜間の反射性能に優れるのが特徴です。さらに、主剤と硬化剤を混合して化学反応により硬化させる「常温硬化型塗料(二液型塗料)」がございます。エポキシ系、ウレタン系、そして特に耐久性、速乾性、耐候性に優れた「MMA系(メチルメタクリレート系)塗料」などがこれに該当し、高耐久性が求められる場所や、カラー舗装などにも利用されております。機能面では、夜間の視認性を高めるためにガラスビーズを混合または散布する「反射型塗料」が一般的であり、雨天時のスリップ事故防止のために骨材を配合した「滑り止め型塗料」もございます。

これらの塗料は、多岐にわたる場所で活用されております。一般道路では、車線、停止線、横断歩道、ゼブラゾーン、路側帯、自転車レーンなどの基本的な交通標示に不可欠です。高速道路においては、車線、路肩、非常駐車帯、減速帯などに使用され、高速走行時の安全確保に貢献しております。また、駐車場では駐車区画線、駐車番号、身障者用スペースの表示に、工場や倉庫内では構内通路や安全区画の明示に用いられます。空港の滑走路や誘導路、港湾施設においても、航空機や船舶の安全な運行を支援する重要な役割を担っております。さらに、スポーツ施設や公園、学校など、様々な場所で人々の安全と秩序維持のために利用されております。

道路区画線塗料の性能を最大限に引き出すためには、様々な関連技術が不可欠でございます。塗布技術としては、スプレー方式、押し出し方式、手塗り・ローラー方式などがあり、塗料の種類や施工規模に応じて使い分けられます。特に熱可塑性型塗料では、専用の機械で加熱溶融しながら押し出す方式が一般的です。夜間の視認性を確保する上で最も重要なのが「反射材」であり、塗料に混合したり、塗布直後に表面に散布したりするガラスビーズが主流です。これらのガラスビーズは、光を光源方向へ反射させる再帰反射の原理を利用しており、その粒径や屈折率が反射性能に大きく影響します。耐久性向上技術としては、塗膜を厚くする厚膜化や、耐摩耗性を高めるための骨材の配合、そして塗料の密着性を高めるための下地処理(プライマーの使用)などがございます。また、交通規制時間を短縮するための速乾性技術や、VOC排出量を削減する環境配慮型技術の開発も進められております。雨天夜間でも高い視認性を維持する技術や、路面標示の劣化を検知する技術なども研究されております。

市場背景としましては、交通量の増加、道路インフラの老朽化、そして交通安全意識の高まりが、道路区画線塗料の需要を牽引しております。特に、高齢化社会の進展に伴い、昼夜間や悪天候時における視認性の高い区画線へのニーズが高まっております。環境規制の強化、特にVOC排出量に関する規制は、塗料メーカーに水性化や無溶剤化への転換を促しており、環境性能と機能性を両立させる技術開発が活発に行われております。国内では、道路構造令や道路標識、区画線及び道路標示に関する命令、JIS規格(例:JIS K 5665 道路標示用塗料)などにより、塗料の品質や施工方法が規定されており、これらの基準を満たす製品が求められます。主要なプレイヤーは、大手塗料メーカーと専門の施工業者であり、製品開発から施工、メンテナンスまで一貫したサービスが提供されております。一方で、施工時の交通規制による社会コスト、耐久性とコストのバランス、そして環境負荷低減といった課題に直面しております。

将来展望としましては、道路区画線塗料はさらなる進化を遂げることが期待されております。環境対応型塗料の開発は引き続き加速し、水性化、無溶剤化に加え、バイオマス由来原料の活用や、長寿命化による廃棄物削減など、持続可能性を追求する動きが強まるでしょう。機能面では、全天候型視認性の向上、特に雨天夜間でも高い反射性能を維持する技術や、メンテナンスフリーに近い高耐久性塗料の開発が進められます。最も注目されるのは、自動運転技術との融合でございます。高精度な路面標示は、自動運転車両のセンサーが道路状況を正確に認識するための重要な情報源となります。このため、デジタルデータと連携可能なスマートな路面標示や、センサーが認識しやすい特殊な塗料の開発が不可欠となるでしょう。また、路面温度に応じて色が変わる塗料や、蓄光・発光機能を持つ塗料、さらには通信機能を内蔵したIoT対応の塗料など、道路区画線が単なる標示を超えた情報インフラの一部となる可能性もございます。施工性の向上、例えば超速乾性や作業効率化技術も、交通規制時間の短縮に貢献し、社会的なメリットをもたらします。最終的には、交通安全の向上、環境負荷の低減、そして未来のモビリティ社会を支える基盤技術として、道路区画線塗料は今後もその重要性を増していくことと存じます。