指紋センサー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

指紋センサー市場は、センサータイプ(光学式、静電容量式など)、フォームファクター(背面/前面マウント、側面マウントなど)、アプリケーション(スマートフォン・タブレット、ノートPC/PCなど)、エンドユーザー産業(家電OEM、BFSI・フィンテックなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

指紋センサー市場の概要(2025年~2030年)

市場規模と成長分析

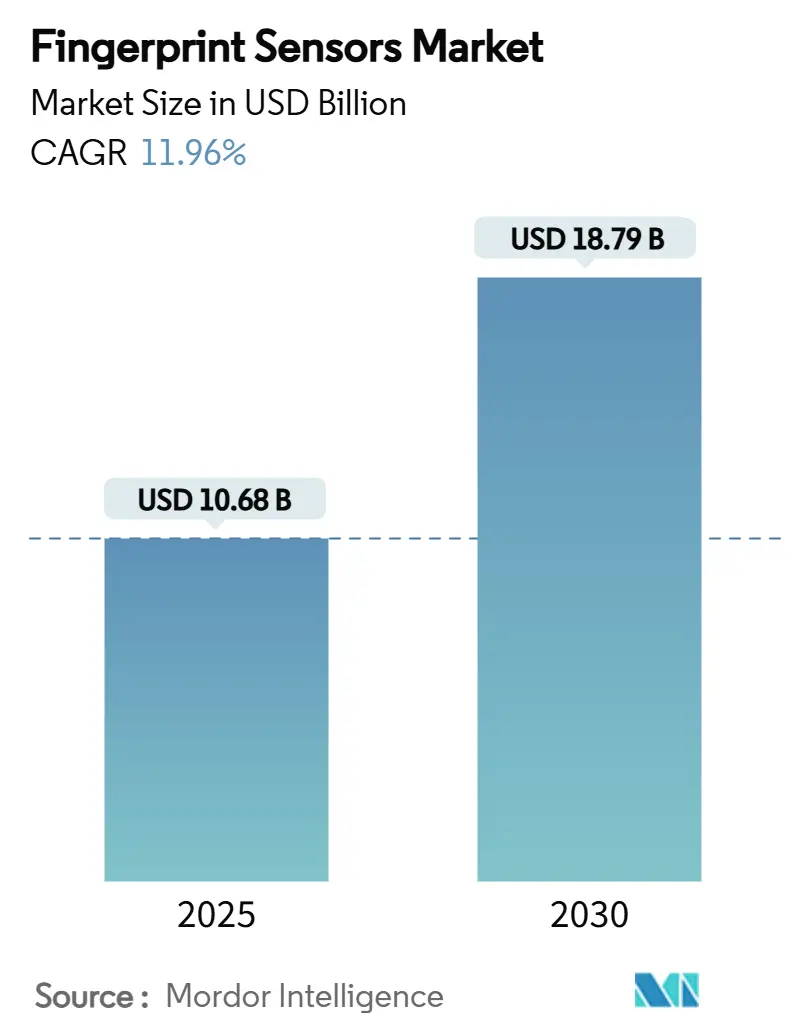

指紋センサー市場は、2025年には106.8億米ドルに達し、2030年には187.9億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は11.96%です。この成長は、家電製品、モビリティ、決済、政府の身元確認プログラムにおける生体認証義務の拡大によって推進されています。

地域別に見ると、アジア太平洋地域が2024年に46%の市場シェアを占め、最大の市場となっています。一方、中東・アフリカ地域は15.4%のCAGRで最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要な市場トレンドと洞察

市場の推進要因:

1. スマートフォンOEMによるディスプレイ下超音波センサーへの移行(CAGRへの影響:2.10%):

スマートフォンメーカーは、ベゼルレスデザインを実現しつつ、高い生体認証セキュリティを維持するために、ディスプレイ下超音波センサーを採用しています。Qualcommの3D Sonic Maxのような技術は、濡れた指や脂っぽい指でも高い認証性能を発揮し、光学モジュールを上回る性能を示しています。Samsung、Google、Xiaomiなどの主要ブランドが2025年の製品ロードマップで超音波センサーの採用を表明しており、Android 16の生体認証APIの要件とも合致しています。これにより、量産効果が生まれ、中価格帯のデバイスにも普及が進むと見られています。

2. 政府のe-IDおよびe-パスポート導入の加速(CAGRへの影響:1.80%):

アラブ首長国連邦から南アフリカに至るまで、多くの国でデジタルIDプログラムが多要素生体認証を義務付けており、セキュアエレメントに指紋テンプレートが保存されるのが一般的です。モーリシャスやパプアニューギニアのような国々が、カード内照合型の指紋認証を組み込んだIDカードを導入しており、公共部門におけるセンサーモジュールの需要を長期的に支えています。

3. 決済グレード生体認証スマートカードの商用展開(CAGRへの影響:1.40%):

EMV準拠の生体認証カードは、POSでのPIN入力の手間を省きます。IDEMIAのF.CODEカードは、FPC1323センサーを統合し、2025年第1四半期から欧州のカード発行会社に出荷されています。Mastercardのトークン化ロードマップも、モバイルウォレットがオフラインの場合の代替手段としてカードレベルの生体認証を推奨しており、世界中で9,000万台を超える非接触型POS端末の普及が、スマートカード市場の成長を後押ししています。

4. 自動車のキーレスアクセスにおける車載生体認証の義務化(CAGRへの影響:2.30%):

新しい車両アーキテクチャでは、エンジンの始動、インフォテインメントプロファイル、デジタルウォレットなどが指紋スキャンによって制御されるケースが増えています。InfineonのAEC-Q100認定センサーは、過酷な温度条件下でも高い耐久性を示し、OEMの要求を満たしています。UNECE WP.29サイバーセキュリティ規則の施行に伴い、OEMは指紋認証を攻撃対象領域を減らすための費用対効果の高い手段と見なしています。

5. AI駆動型なりすまし検出によるセキュリティ認証の向上(CAGRへの影響:1.20%):

AIベースの生体検知技術の進歩は、指紋認証の信頼性を高め、セキュリティ認証の取得を容易にしています。これにより、指紋認証がより広範な多要素セキュリティスタックにおいてその地位を強化しています。

6. 薄膜圧電PMUTアレイのコスト/面積の低下(CAGRへの影響:1.70%):

PMUT(圧電マイクロマシニング超音波トランスデューサー)の製造コストの低下は、部品表(BOM)の圧力を緩和し、超音波センサーの普及を促進しています。

市場の阻害要因:

1. プレミアムデバイスにおける顔認証の急速な採用(CAGRへの影響:-1.90%):

AppleのiPhone 17シリーズやSamsungのGalaxy Z7 Fold Proなど、プレミアムデバイスでは3D顔認証がデフォルトとなっており、生体認証の主流がカメラベースの方式に移行する傾向が見られます。しかし、2025年に出荷される携帯電話の93%は依然として指紋リーダーを搭載しており、濡れた環境や手袋を着用した状態、銀行アプリのようなプライバシーに敏感な用途では指紋認証が依然として好まれています。

2. 生体認証データ保持を制限するデータプライバシー法制(CAGRへの影響:-1.30%):

EU AI法や米国の州法など、データプライバシーに関する法規制は、生体認証テンプレートの保持期間を「厳密に必要な期間」に制限し、政府や職場での導入においてハードウェアレベルのセンサー内照合を義務付けています。これにより、コンプライアンス費用が増加し、パイロット導入サイクルが遅れる可能性があります。

3. ハイエンド8インチCISファウンドリへのサプライチェーン依存(CAGRへの影響:-1.60%):

指紋センサーのサプライチェーンは、ハイエンドの8インチCMOSイメージセンサー(CIS)ファウンドリに依存しており、製造がアジアに集中しているため、供給リスクが存在します。

4. 濡れた指での屋外使用における誤受入の懸念(CAGRへの影響:-0.80%):

特に湿度が高く屋外環境では、濡れた指での認証における誤受入(FAR)への懸念が、一部の用途での採用を妨げる可能性があります。

セグメント分析

1. センサータイプ別:超音波技術がプレミアム市場で優位に

* 静電容量式センサー: 2024年には51%の収益シェアを占め、成熟したコスト曲線と幅広い用途で市場をリードしています。

* 超音波センサー: 15.42%のCAGRで成長し、2030年までに収益ギャップを縮めると予測されています。OEMがハイエンドスマートフォンや自動車のコンソールで体積イメージングに移行するにつれて、超音波デバイスの市場規模は2030年までに40億米ドルを超えると見られています。Qualcommの3D Sonic MaxはFIDO Level-3およびBSI CC EAL 6+の認証を取得し、ドイツのeID要件にも対応しています。

* 光学式センサー: コストに敏感な層やキオスク端末で引き続き利用されています。

* 熱式センサー: 過酷な環境や死後鑑識などのニッチな用途に留まっています。

2. フォームファクター別:ディスプレイ下統合がデザインパラダイムを再構築

* 背面/前面マウント: 2024年には42%の収益を占め、従来のハンドセットデザインや堅牢なハンドヘルドデバイスで支持されています。

* ディスプレイ下超音波モジュール: 16.28%の最速CAGRで成長し、2030年までに指紋センサー市場シェアの38%に達すると予測されています。OLED基板の薄型化と局所的な音響結合層の恩恵を受けています。Apple、Samsung、Oppoは2024年下半期に2億5000万個を超えるディスプレイ下センサーダイを発注しており、大規模な採用を示唆しています。

* 側面マウント静電容量式ストリップ: 折りたたみ式スマートフォンやゲーミングフォンで人気があります。

* ボタン/ホームキー内蔵デザイン: エンタープライズ向けノートPCで引き続き使用されています。

3. アプリケーション別:スマートカードが高成長機会として浮上

* スマートフォン&タブレット: 2024年には出荷量の71.5%を占め、市場拡大の歴史的な役割を果たしてきましたが、CAGRは9.3%に落ち着くと予測されています。

* スマートカード&決済トークン: 16.38%のCAGRで最も高い成長が予測されており、2030年までにカードアプリケーションの市場規模は16億米ドルを超えると見られています。EMVCo Level 2認証や欧州デジタルIDウォレット規制が成長を牽引しています。

* ノートPC/PC: ゼロトラストエンドポイントセキュリティに対する企業需要を支えています。

* IoTロック&ウェアラブル: ホスピタリティや住宅環境で需要が増加しています。

* 産業用インターネットゲートウェイ、ヘルスケアタブレット: 新たなユースケースとして市場を多様化させています。

4. エンドユーザー産業別:自動車分野が最速の拡大を牽引

* 家電OEM: 2024年には62%の収益を占めましたが、スマートフォンの買い替えサイクルが長期化するにつれて、一桁台半ばの成長に直面しています。

* 自動車&モビリティ: 18.5%のCAGRで最も強い成長が見込まれており、ドライバー認証とバッテリー交換決済を統合するEVプラットフォームによって推進されています。2030年までに車両関連の市場規模は20億米ドルを超える可能性があります。

* BFSI&FinTech: 生体認証カードの導入から恩恵を受けています。

* 政府&法執行機関: 国家ID更新のスケジュールに合わせた予測可能な調達サイクルを提供しています。

* 軍事&防衛: ユニットボリュームは限られるものの、IP68シーリングや耐薬品性を持つ堅牢なフォームファクターを要求し、高マージンのニッチ市場を形成しています。

地域分析

1. アジア太平洋地域: 2024年に46%の収益シェアを占め、サプライチェーンの深さとエンドマーケット需要の独自の統合を反映しています。中国の垂直統合型ハンドセットエコシステム、韓国のAMOLED革新、日本の圧電セラミックスのリーダーシップが、強固な地域バリューチェーンを支えています。インドのAadhaar 2.0やインドネシアのe-KTPアップグレード計画も、長期的な国内需要を保証しています。

2. 中東・アフリカ地域: 15.4%のCAGRで世界最速の成長が予測されています。UAEの国家生体認証ウォレットやサウジアラビアのNafathプラットフォームは、市民のオンボーディングに認定された指紋モジュールを必要とし、カードやキオスクの大量発注を促進しています。南アフリカのスマートIDカード入札は、2029年の選挙前に大規模な発行を目指しており、アフリカがデジタルIDインフラに飛躍的に移行していることを示しています。

3. 北米および欧州: 自動車生体認証、企業セキュリティのアップグレード、厳格なデータプライバシーコンプライアンスに支えられ、一桁台半ばの成長軌道を維持しています。欧州デジタルIDフレームワークは2026年までにウォレットの展開を義務付けており、4億5000万人の住民がデバイスまたはカードベースの指紋認証を必要とすることになります。TSMCのアリゾナ工場は、2026年に第2期ラインを開設し、米国の主要ハンドセット顧客向けに超音波PMUTウェハーの生産を現地化し、サプライチェーンの回復力を強化します。

競争環境

指紋センサー市場は中程度に細分化されており、純粋な規模よりも技術の専門化がリーダーシップを決定しています。Qualcomm、Goodix、Fingerprint Cardsが収益の約38%を占め、Synaptics、Egis Tech、IDEX Biometricsが特定の垂直市場に対応しています。QualcommはGaAs PMUT IPと7nm制御ASICを活用して超音波分野をリードし、GoodixはAMOLEDディスプレイ向けの光学ソリューションで優位に立っています。Fingerprint Cardsは2024年にIPライセンスに移行し、スマートフォンサイクルからのリスクを分散しています。

戦略的活動は、エコシステムパートナーシップと垂直統合に集中しています。Infineonはセンサーとセキュアエレメントをカード発行会社向けにバンドルし、認証の摩擦を低減しています。SynapticsはGoogleと協力し、TensorFlow LiteモデルをAstra AIネイティブMCUに組み込み、音声起動ドアロックを実現しています。TDKのMEMSセンサープログラムは、指紋認証とモーション・環境センシングを統合し、フィットネスに特化したOEMにアピールしています。

新規参入企業は、非接触型キャプチャ、多要素融合、特殊な法医学分野を追求しています。IDloopの5M点3Dスキャナーは、物理的な接触なしに空港のスループット要件を満たし、NECのハイブリッド指紋・指静脈モジュールは日本のATM改修をターゲットにしています。音響ホログラフィーやOLED埋め込み型フォトニクスに関連する特許出願は2024年に前年比24%増加しており、今後10年間の競争力学に影響を与える持続的なR&D投資を示唆しています。

主要企業:

* Goodix Technology Co., Ltd.

* Fingerprint Cards AB

* Qualcomm Technologies, Inc.

* Synaptics Incorporated

* Egis Technology Inc.

最近の業界動向

* 2025年2月: IDEMIA Secure Transactionsは、量子攻撃に耐性のあるオフラインCBDC決済を実演し、15億ユーロの収益を達成した創業1周年を迎えました。

* 2025年2月: Qualcommは2025年第1四半期に117億米ドルの収益を計上し、ハンドセットおよび自動車における超音波指紋センサーの需要を挙げました。

* 2025年1月: YaleとADTは、Z-Wave 800スマートロックとして初めて指紋センサーを統合した「Yale Assure Lock 2 Touch」をリリースしました。

* 2025年1月: IDEMIAは、生体認証決済カード向けのスマートフォン登録キットを発表し、2028年までに年間3700万枚の出荷を目指しています。

本レポートは、指紋センサー市場に関する詳細な分析を提供しています。指紋センサーは、生体認証を通じてデバイスへのアクセス、情報利用、取引承認を行う電子セキュリティシステムです。本報告書は、市場の現状、将来予測、主要な推進要因と阻害要因、技術動向、競争環境などを多角的に評価しています。

市場規模と成長予測に関して、指紋センサー市場は2025年に106.8億米ドルの評価額に達し、2030年までに187.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.96%です。

市場の主要な推進要因としては、以下の点が挙げられます。

* スマートフォンOEMによるディスプレイ下超音波センサーへの移行。

* 政府によるe-IDおよびe-パスポートの導入加速。

* 決済グレードの生体認証スマートカードの商用展開。

* 自動車のキーレスアクセスにおける車載生体認証の義務化。

* AI駆動型スプーフィング検出によるセキュリティ認証の向上。

* 薄膜圧電PMUTアレイのコスト/面積の低下。

特に、超音波指紋センサーは、優れたスプーフィング耐性とディスプレイ下統合により、15.42%のCAGRで最も速い成長を遂げています。また、EMV準拠の指紋カードは非接触型端末でのPIN制限をなくし、スマートフォン以外の収益源を多様化する16.38%のCAGR機会を創出しています。自動車分野では、OEMがキーレスアクセスや車内パーソナライゼーションのために指紋センサーを組み込むことで、18.5%のCAGRで拡大しています。

一方、市場の阻害要因としては、以下の点が挙げられます。

* プレミアムデバイスにおける顔認証の急速な普及。

* 生体認証データの保持を制限するデータプライバシー法制。

* ハイエンド8インチCISファウンドリへのサプライチェーンの依存。

* 濡れた指での屋外条件下における誤受入への懸念。

顔認証はプレミアムデバイスで普及していますが、2025年に出荷されるスマートフォンの93%には依然として指紋リーダーが搭載されており、両技術の共存が示唆されています。

本レポートでは、市場を以下の主要セグメントに分類し、詳細な分析を行っています。

* センサータイプ別: 光学式、静電容量式、熱式、超音波式。

* フォームファクター/配置別: 背面/前面マウント、側面マウント、ディスプレイ下(光学式)、ディスプレイ下(超音波式)、ボタン/ホームキー上。

* アプリケーション別: スマートフォンおよびタブレット、ノートPC/PC、スマートカードおよび決済トークン、IoT/スマートロックおよびウェアラブル。

* エンドユーザー産業別: 家電OEM、BFSIおよびFinTech、政府および法執行機関、軍事および防衛、自動車およびモビリティ。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、中東(イスラエル、サウジアラビア、アラブ首長国連邦、トルコ、その他中東)、アフリカ(南アフリカ、エジプト、その他アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

特に、中東およびアフリカ地域は、国家デジタルIDプログラムとインフラの近代化に牽引され、15.4%のCAGRで拡大すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびApple Inc.、Qualcomm Technologies Inc.、Samsung System LSI Business、Goodix Technology Co., Ltd.、Fingerprint Cards AB、Thales Groupなど20社以上の主要企業のプロファイルが詳細に調査されています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートフォンOEMによるディスプレイ下超音波センサーへの移行

- 4.2.2 政府のe-IDおよびe-パスポート導入が需要を加速

- 4.2.3 決済グレードの生体認証スマートカードの商用展開

- 4.2.4 キーレスアクセスに義務付けられる車内生体認証

- 4.2.5 AI駆動のなりすまし検出によるセキュリティ認証の向上

- 4.2.6 薄膜圧電PMUTアレイのコスト/面積の低下

- 4.3 市場の阻害要因

- 4.3.1 プレミアムデバイスにおける顔認証の急速な採用

- 4.3.2 生体認証データ保持を制限するデータプライバシー法

- 4.3.3 ハイエンド8インチCISファウンドリへのサプライチェーンの依存

- 4.3.4 濡れた指の屋外条件下での誤受入不安

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 光学式

- 5.1.2 静電容量式

- 5.1.3 熱式

- 5.1.4 超音波式

- 5.2 フォームファクター/配置別

- 5.2.1 背面/前面マウント

- 5.2.2 側面マウント

- 5.2.3 ディスプレイ下(光学式)

- 5.2.4 ディスプレイ下(超音波式)

- 5.2.5 ボタン上/ホームキー

- 5.3 アプリケーション別

- 5.3.1 スマートフォンおよびタブレット

- 5.3.2 ノートパソコン/PC

- 5.3.3 スマートカードおよび決済トークン

- 5.3.4 IoT / スマートロックおよびウェアラブル

- 5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品OEM

- 5.4.2 BFSIおよびフィンテック

- 5.4.3 政府および法執行機関

- 5.4.4 軍事および防衛

- 5.4.5 自動車およびモビリティ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 AU Optronics Corp.

- 6.4.3 CrucialTec Co., Ltd.

- 6.4.4 Egis Technology Inc.

- 6.4.5 Fingerprint Cards AB

- 6.4.6 Goodix Technology Co., Ltd.

- 6.4.7 HID Global Corporation

- 6.4.8 IDEX Biometrics ASA

- 6.4.9 Infineon Technologies AG

- 6.4.10 NEC Corporation

- 6.4.11 Next Biometrics ASA

- 6.4.12 Qualcomm Technologies Inc.

- 6.4.13 Samsung System LSI Business

- 6.4.14 Shenzhen Chipone / Novatek (Biometric BU)

- 6.4.15 Sonavation Inc.

- 6.4.16 STMicroelectronics N.V.

- 6.4.17 Synaptics Incorporated

- 6.4.18 TDK Corporation (InvenSense)

- 6.4.19 Thales Group

- 6.4.20 TKH Group (Nedap)

- 6.4.21 VKANSEE Technology Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

指紋センサーは、個人の指紋の固有なパターンを読み取り、それを基に本人を識別するための生体認証デバイスでございます。指紋の隆線と谷が織りなす独特の形状をデジタルデータとして抽出し、事前に登録された情報と照合することで、高い精度で本人確認を行うことが可能となります。これにより、パスワード入力の手間を省き、セキュリティを強化するという二つの大きな利点を提供いたします。その歴史は古く、犯罪捜査における指紋鑑定から始まりましたが、近年ではデジタル技術の進化により、私たちの日常生活に深く浸透しております。

指紋センサーには、主にいくつかの種類がございます。まず、光学式センサーは、指に光を当て、その反射光をカメラで撮影して指紋の画像を生成する方式です。比較的安価で大型のセンサーに適しており、初期のスマートフォンや一部の入退室管理システムなどで利用されていました。しかし、指の表面の状態(汚れや傷)に影響を受けやすく、また、精巧な偽造指紋による突破のリスクがある点が課題とされております。次に、容量式センサーは、指紋の隆線と谷がセンサー表面に接触する際の静電容量の変化を検出する方式です。指の生体情報(電気的特性)を利用するため、偽造指紋に対する耐性が光学式よりも高く、小型化が容易であることから、現在のスマートフォンやノートPCで最も広く採用されております。そして、超音波式センサーは、指に超音波を発し、指紋の凹凸によって反射される超音波のパターンを検出する方式です。指の表面だけでなく、皮膚の内部構造まで読み取ることが可能であるため、水濡れや汚れに強く、極めて高いセキュリティレベルを実現できます。ディスプレイの下に埋め込むことが可能であり、最新のハイエンドスマートフォンで採用が進んでおります。その他、指の温度差を検出する感熱式センサーなども存在しますが、主流ではありません。

指紋センサーの用途は多岐にわたります。最も身近な例としては、スマートフォンのロック解除やモバイル決済(Apple Pay、Google Payなど)における本人認証が挙げられます。これにより、パスワードやPINコードを入力する手間が省け、迅速かつ安全な操作が可能となります。PCやノートPCでは、ログイン認証、ファイルやフォルダの暗号化、ウェブサイトへの自動ログインなどに利用され、ビジネスシーンでのセキュリティと利便性を向上させております。また、オフィスや工場、データセンターなどにおける入退室管理システムでは、物理的な鍵の代替として、より厳格なセキュリティ管理を実現しています。金融機関では、ATMでの本人確認やオンラインバンキングの取引承認に利用され、不正利用のリスクを低減しております。さらに、自動車のドアロック解除やエンジン始動、ドライバープロファイルの自動設定、医療現場での患者情報へのアクセス管理、公共機関での本人確認など、その適用範囲は拡大の一途を辿っております。

指紋センサーを取り巻く関連技術も進化を続けております。生体認証技術全体の一部として、指紋認証は顔認証、虹彩認証、静脈認証、音声認証など他の生体認証技術と連携し、多要素認証の一環として利用されることが増えております。指紋データは、そのままの画像として保存されることは少なく、通常は特徴点のみを抽出した「テンプレート」として暗号化され、デバイス内のセキュアエレメント(セキュリティチップ)に安全に保管されます。これにより、万が一データが漏洩しても、元の指紋画像を復元することは極めて困難となります。また、AI(人工知能)や機械学習の技術は、認証精度の向上、偽造指紋の検出能力の強化、そしてユーザー体験の最適化に貢献しております。FIDO(Fast IDentity Online)アライアンスが推進するパスワードレス認証の標準化フレームワークも、指紋認証を含む生体認証技術の普及を後押ししており、異なるデバイスやサービス間での相互運用性を高めております。

市場背景としましては、指紋センサー市場は堅調な成長を続けております。スマートフォンの世界的な普及、サイバーセキュリティ意識の向上、そしてパスワード管理の煩雑さからの解放というニーズが、市場拡大の主要な推進力となっております。特に、ディスプレイ下埋め込み型センサーの登場は、スマートフォンのデザインの自由度を高め、より洗練されたユーザー体験を提供することで、市場のトレンドを牽引しております。主要なセンサーメーカーとしては、Synaptics、Goodix、Fingerprint Cards (FPC)、Qualcomm(超音波式)などが挙げられ、これらの企業が技術革新を競い合っております。また、Apple、Samsung、Huaweiといった大手デバイスメーカーが、自社製品に指紋センサーを積極的に採用することで、市場の成長を加速させております。今後は、IoTデバイス、スマートホーム機器、ウェアラブルデバイス、自動車など、より多様な製品への組み込みが進むと予測されております。

将来展望としましては、指紋センサーはさらなる進化と普及が期待されております。認証精度とセキュリティレベルは、AIと機械学習のさらなる活用により、偽造指紋の検出能力(Liveness Detection)が飛躍的に向上し、より堅牢な本人確認が可能となるでしょう。また、超音波式センサーのコストダウンと小型化が進むことで、より多くのデバイスに搭載されることが見込まれます。多要素認証の一部としての役割は一層重要となり、指紋認証単体ではなく、顔認証やPINコード、行動生体認証などと組み合わせることで、より強固で柔軟な認証システムが構築されていくでしょう。ユーザー体験の面では、認証速度の向上、センサーの配置の自由度拡大、そしてより自然で直感的な操作感が追求されます。プライバシー保護の観点からは、生体情報の取り扱いに関する国際的な法規制やガイドラインの整備が不可欠となり、技術開発と並行して、ユーザーの信頼を確保するための取り組みが重要視されることになります。指紋センサーは、私たちのデジタルライフにおけるセキュリティと利便性の両面を支える、不可欠な技術として発展し続けることでしょう。