エンドポイントセキュリティ市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

エンドポイントセキュリティ市場は、ソリューションタイプ(アンチウイルス/アンチマルウェア、ファイアウォール/UTMなど)、展開モード(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、政府・防衛、ヘルスケア・ライフサイエンスなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エンドポイントセキュリティ市場の概要

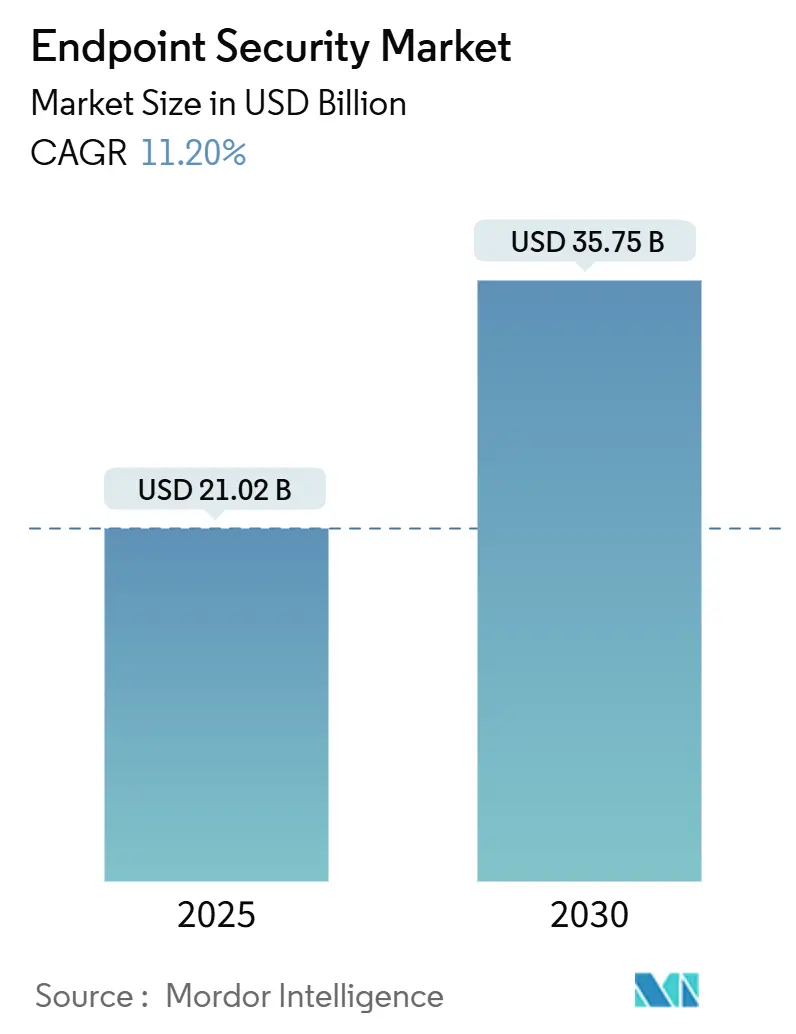

エンドポイントセキュリティ市場は、2025年には210.2億米ドルと推定され、2030年には357.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.20%です。この市場の成長は、リモートワークやハイブリッドワークへの移行、BYOD(Bring Your Own Device)ポリシーの拡大、そしてRaaS(Ransomware-as-a-Service)ツールの高度化が主な要因となっています。また、IoTデバイスの普及により、情報技術(IT)ネットワークと運用技術(OT)ネットワークの境界が曖昧になり、重要な産業資産が従来のオフィスデバイスを標的とした脅威にさらされるリスクが増大しています。

現代のエンドポイント保護戦略では、クラウドベースの制御、ゼロトラストアクセスポリシー、AI駆動の行動分析が標準的な要素となりつつあります。プラットフォームプロバイダーは、チップレベルのセキュリティ機能を組み込み、EPP(Endpoint Protection Platform)とEDR(Endpoint Detection and Response)機能をSASE(Secure Access Service Edge)製品に統合することで、分散したユーザーに対するポリシー適用を簡素化しています。

主要な市場動所の概要

* ソリューションタイプ別: ファイアウォール/UTMが2024年にエンドポイントセキュリティ市場シェアの20.02%を占め、EDRは2030年までに15.8%のCAGRで拡大すると予測されています。

* 展開モード別: クラウドベースの製品が2024年にエンドポイントセキュリティ市場規模の58.04%を占め、2030年までに年間15.2%で成長すると見込まれています。

* 組織規模別: 中小企業(SME)は年間13.8%で成長すると予測されていますが、大企業は2024年に63.12%の収益シェアを維持しています。

* エンドユーザー産業別: 銀行、金融サービス、保険(BFSI)が2024年に20.8%の収益シェアを占め、ヘルスケアおよびライフサイエンスは2030年までに最速の13.2%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年の収益の33.5%を占めましたが、アジア太平洋地域は2030年までに12.4%のCAGRで成長すると予測されています。

グローバルエンドポイントセキュリティ市場のトレンドと洞察

市場成長の促進要因

1. BYODとモバイルワークフォースの急増(CAGRへの影響度: +2.8%): BYODポリシーにより、従来のファイアウォールの外にある約47億のモバイルエンドポイントが露出しています。これにより、企業データと個人アプリを分離するモバイルデバイス管理ツールの導入が加速しています。ID侵害が攻撃の70%を占める中、企業はネットワークアクセスを許可する前にデバイスの姿勢を検証するゼロトラストフレームワークに依存しています。AI機能が組み込まれた最新のエンドポイントスイートは、多様なデバイスエコシステム全体でリアルタイムの行動分析を実行し、リスクのある行動を特定します。

2. RaaS(Ransomware-as-a-Service)の高度化(CAGRへの影響度: +2.1%): サービス型ランサムウェアは参入障壁を下げ、2024年初頭に感染が50%急増しました。ヘルスケア分野での侵害は平均1010万米ドルのコストがかかり、病院はエンドポイントとネットワークのテレメトリーを相関させるXDR(Extended Detection and Response)プラットフォームの導入を余儀なくされています。二重・三重の恐喝戦術はバックアップも標的とし、企業はデータ復旧計画の見直しを迫られています。アナリストは、ランサムウェアによる損害が2031年までに年間2650億米ドルを超えると予測しており、予防的なエンドポイント防御への支出が増加しています。

3. OTネットワーク全体でのIoTエンドポイントの普及(CAGRへの影響度: +1.9%): 産業企業は、これまで何十年もパッチが適用されずに稼働していたセンサー、PLC(プログラマブルロジックコントローラー)、HMI(ヒューマンマシンインターフェース)を接続しています。エネルギーおよび製造業におけるSCADA(Supervisory Control And Data Acquisition)ノードの侵害は、そのリスクを示しています。専門ベンダーは、生産を中断することなくディープパケットインスペクションの可視性を提供する軽量エージェントを提供しています。サプライヤー契約では、エンドポイントセキュリティ認証の証明がますます求められるようになり、サイバー制御が調達プロセスに組み込まれています。

4. SASEによるEPP/EDRの統合の拡大(CAGRへの影響度: +1.7%): SASE設計は、ネットワーキング、ゼロトラストアクセス、エンドポイントセキュリティを単一のクラウドプラットフォームに統合し、この市場は2027年までに250億米ドルを超えると予測されています。SASEを通じて提供されるEPPおよびEDRモジュールは、場所に関係なくユーザーにポリシーが適用されることを保証し、統合された脅威インテリジェンスは応答時間を短縮します。ベンダーは、検出を高速化し、プレイブックの実行を自動化するAI強化機能で競争しています。

5. OEMによるチップレベルセキュリティIPの統合(CAGRへの影響度: +1.4%): 半導体ハブであるアジアを中心に、OEMがチップレベルのセキュリティ機能を製品に組み込む動きが世界的に進んでいます。

6. 認定EDRに対するサイバー保険料の割引(CAGRへの影響度: +1.1%): 北米およびEUの規制市場では、認定EDRを導入している企業に対してサイバー保険料の割引が適用されることが、導入を促進しています。

市場成長の抑制要因

1. SOCおよびインシデント対応チームにおけるスキル不足(CAGRへの影響度: -1.8%): 世界的に300万人のサイバー専門家が不足しており、最高情報セキュリティ責任者の約半数がカバレッジギャップを懸念しています。そのため、MDR(Managed Detection and Response)の導入が加速しており、2025年までに組織の半数が24時間365日の監視を外部委託すると予想されています。アラートのトリアージと封じ込めアクションをスクリプト化する自動化およびAIツールは、人材パイプラインが改善されるまでの実用的な一時しのぎと見なされています。

2. 中小企業における予算制約(CAGRへの影響度: -1.2%): ランサムウェアは中小企業の80%に影響を与えていますが、多くはエンタープライズグレードの防御に資金を投入できません。サービスベースのライセンスモデルにより、中小企業は運用費用ベースで大企業と同じ保護スタックにアクセスできるようになりました。ベンダーは、管理オーバーヘッドを削減するガイド付きウィザードと事前調整されたポリシーでオンボーディングを簡素化しています。保険会社は、認定EDR制御が導入されている場合に最大12.5%の保険料割引を付与することで、導入を後押ししています。

3. 継続的なエンドポイントテレメトリーに対するプライバシー反発(CAGRへの影響度: -0.9%): EUおよび北米の規制市場では、継続的なエンドポイント監視がプライバシー侵害につながるという懸念が高まっています。

4. サードパーティセキュリティエージェントのサプライチェーンリスク(CAGRへの影響度: -0.7%): 規制対象産業を中心に、サードパーティのセキュリティエージェントに起因するサプライチェーンリスクが懸念されています。

セグメント分析

* ソリューションタイプ別: EDRの加速が従来の防御を上回る

EDR製品は15.8%のCAGRで拡大しており、従来のアンチウイルスツールを大きく上回っています。組織はゼロデイエクスプロイトを特定する行動分析を重視しており、ファイアウォール/UTMアプライアンスは既存のネットワーク機器との深い統合により20.02%の収益シェアを維持しています。MDRサブスクリプションも、企業が内部のセキュリティ運用センターを構築する代わりに専門知識を借りることで普及が進んでいます。GDPRやNIS2などの規制により、暗号化およびデータ損失防止(DLP)モジュールへの関心が高まっています。セキュリティアップデートの展開に平均97日かかるため、パッチ管理ユーティリティも支出を呼び込んでいます。不正なソフトウェアをブロックするアプリケーション制御ツールは、企業ネットワーク上の個人デバイスにおけるシャドーITのリスクを制限するのに役立ちます。

* 展開モード別: クラウドの優位性がデジタルトランスフォーメーションを加速

クラウドプラットフォームは、2024年にエンドポイントセキュリティ市場規模の58.04%をすでに占めており、2030年までに年間15.2%で成長すると予測されています。集中型ポリシーエンジンは、グローバルに分散したデバイス全体での展開を加速し、AIモデルに大量のデータをリアルタイムで供給します。データ主権規制や専門的なOT制約に直面する企業では、ハイブリッドアーキテクチャが依然として人気です。オンプレミス展開は、ローカル処理が義務付けられている防衛および重要インフラ分野で継続しています。これらの分野でも、多くのチームはソフトウェア定義ネットワークとクラウド提供セキュリティを組み合わせたSASEオーバーレイを採用し、管理を簡素化しています。クラウドにおける統合EDR分析は、滞留時間を短縮し、平均応答時間(MTTR)統計を向上させます。

* 組織規模別: SMEの成長はアクセスしやすいSecurity-as-a-Serviceによって推進

中小企業(SME)は、資本支出のハードルを取り除くサブスクリプションライセンスに魅了され、13.8%のCAGRで最も急速に成長している購入者層です。自動修復とガイド付きセットアップにより、セキュリティスタッフが最小限の企業でもフルスタックの防御を迅速に展開できます。エンドポイントセキュリティ市場は、専用のITチームとより大きな予算を持つ大企業に引き続き傾倒しており、2024年には63.12%の収益シェアを占めました。ベンダーのロードマップは、リソースが限られた購入者向けに複雑さを軽減する簡素化されたダッシュボードと「クリックで封じ込め」ワークフローから始まります。チャネルパートナーとマネージドセキュリティサービスプロバイダーは、既存のエンドポイントエージェントの上にマネージド検出を重ねる「SOC-in-a-box」バンドルを提供しています。保険会社の事前評価は、SME顧客にこれらのバンドルの採用をますます促しています。

* エンドユーザー産業別: ヘルスケアの変革がデジタルセキュリティの進化をリード

ヘルスケアおよびライフサイエンスの顧客は、病院が診断機器と患者記録をデジタル化するにつれて、2030年までに13.2%のCAGRを記録すると予測されています。IoMT(Internet of Medical Things)デバイスは広範な攻撃対象領域を生み出し、24時間体制の運用はパッチ適用に利用できるメンテナンス期間を制限します。規制当局は厳格なデータ保護義務を課しており、エンドポイント制御はコンプライアンスチェックリストの上位に位置しています。BFSIは、初期の技術導入と多額のコンプライアンス支出を反映して、2024年に20.8%のシェアで最大の収益源を維持しました。製造業、エネルギー、公益事業は、SCADAノードがITネットワークと統合されるにつれて予算が増加しています。小売業者はPOSデバイスに制御を追加し、教育委員会はハイブリッド学習環境で学生のラップトップを保護しています。

地域分析

* 北米: 2024年に33.5%の収益シェアを維持しました。潤沢なセキュリティ予算、高度な脅威環境、初期のAI導入が継続的なアップグレードを促進しています。政府のクラウドセキュリティプログラムとベンダーの密なネットワークが、好循環のイノベーションサイクルを生み出しています。

* ヨーロッパ: 2024年10月にNIS2指令が完全に施行されることに伴い、勢いが増しています。これにより、16万以上の組織が認定されたエンドポイント制御を展開するか、最大1000万ユーロの罰金に直面することになります。この規制は、重要インフラ、製造業、デジタルサービスプロバイダー全体で高い需要を維持しています。

* アジア太平洋: 12.4%のCAGRで最も急速に成長している地域です。この地域の各国はサイバーレジリエンスフレームワークに投資を注ぎ、通信や金融機関に対する注目度の高い攻撃が経営陣の焦点を研ぎ澄ませています。中国のセキュリティチームは、API露出を最大の懸念事項としており、27%がマルウェアよりも上位に位置付けています。政府の資金提供と地元のベンダーエコシステムが、日本、韓国、オーストラリア、ASEAN諸国全体での導入を加速させています。

* 中東およびアフリカ: サイバー保険料の上昇とより厳しいプライバシー法により、銀行やエネルギー事業者はエンドポイント制御のアップグレードを促されています。

* ラテンアメリカ: 特に小売業やデジタルバンキング企業において、従来のオンプレミス環境を飛び越えるクラウド展開が拡大しています。

競争環境

エンドポイントセキュリティ市場は中程度の集中度を示しています。CrowdStrike、SentinelOne、Microsoftは、広範なテレメトリーネットワークと機械学習パイプラインを組み合わせて、悪意のある行動を1秒未満で特定します。CrowdStrikeは、2024年の独立した企業EDRテストで100%の検出率を実証しました。IBM、Trend Micro、Palo Alto Networksが上位層を占め、ゲートウェイとエンドポイントの分析を統合されたコンソールに融合させています。

戦略的提携により、ハードウェアとソフトウェアの統合が強化されています。Lenovoは、ThinkShieldビジネスラップトップにSentinelOneエージェントを工場出荷時のデフォルトとしてインストールし、シリコンからクラウドまでの保護を保証しています。スタートアップ企業は、OTの可視性やポスト量子暗号化などのニッチなギャップを追求しています。一方、プライベートエクイティ投資家は、垂直統合型プラットフォームを構築するために、マネージドセキュリティスペシャリストやXDRベンダーを買収ターゲットとして統合を検討しています。

規制圧力と公表された侵害は、自動応答、サイバー保険レポートフィード、ゼロトラストネットワークアクセスフックに関するベンダーのロードマップを強化しています。チャネルパートナーは現在、MDRシートとサイバー保険ポリシーをパッケージ化し、中小企業やリモートファーストビジネス向けの「セキュアバイデフォルト」バンドルを作成しています。

主要な業界リーダー

* Trend Micro Inc.

* CrowdStrike Holdings Inc.

* SentinelOne Inc.

* Sophos Ltd.

* Bitdefender LLC

最近の業界動向

* 2025年6月: NinjaOneがDropsuiteを2億7000万米ドルで買収し、統合エンドポイント管理スタックにクラウドバックアップおよびデータ保護機能を追加しました。

* 2025年5月: IGELがStratodeskを買収し、セキュアなシンクライアントOS製品を拡大し、エンドポイント管理機能を強化しました。

* 2025年3月: SentinelOneは2025会計年度の収益が8億2150万米ドルとなり、前年比32%増を記録し、初の通年での純利益とフリーキャッシュフローの黒字を達成しました。

* 2025年3月: 日本の経済産業省が、重要インフラ全体のエンドポイント保護を優先する国家サイバーセキュリティ推進戦略を発表しました。

* 2025年2月: OpenTextがアジア太平洋地域への投資を増やし、AI駆動のエンドポイント保護に焦点を当てた地域サイバーサミットを開始しました。

* 2025年1月: Secureworksが日本のマネージドXDRサービス市場で25.7%の市場シェアを占め、マネージドエンドポイントセキュリティへの需要の急増を反映しました。

エンドポイントセキュリティ市場に関する調査レポートの要約

本レポートは、エンドポイントセキュリティ市場に関する詳細な調査結果をまとめたものです。市場の定義、範囲、主要な推進要因と阻害要因、市場規模の予測、セグメンテーション、競争環境、そして将来のトレンドについて分析しています。

市場の定義と範囲

本調査では、エンタープライズ向けエンドポイントデバイス(デスクトップ、ノートPC、スマートフォン、サーバー、接続されたIoTノードなど)をマルウェア、データ窃盗、攻撃後の水平移動から保護するソフトウェアおよびマネージドサービス収益を対象としています。具体的には、レガシーなアンチウイルス、EDR(Endpoint Detection and Response)、MDR(Managed Detection and Response)、暗号化、データ損失防止(DLP)、パッチ・設定管理、アプリケーション・デバイス制御、統合ポリシーオーケストレーションなどが含まれます。一方で、個人消費者向けアンチウイルスバンドルや、エンドポイント層外に位置するスタンドアロンのハードウェアファイアウォールは対象外です。

市場の推進要因と阻害要因

市場の主要な推進要因としては、BYOD(Bring Your Own Device)とモバイルワークフォースの急増、RaaS(Ransomware-as-a-Service)の高度化、OTネットワークにおけるIoTエンドポイントの普及、SASE(Secure Access Service Edge)によるEPP/EDRバンドルの採用拡大、OEMによるチップレベルセキュリティIPの統合、EDR認定に対するサイバー保険料の割引などが挙げられます。

一方、市場の阻害要因としては、SOC(Security Operations Center)およびインシデント対応チームにおけるスキル不足、中小企業(SMB)の予算制約、継続的なエンドポイントテレメトリに対するプライバシー問題の反発、サードパーティ製セキュリティエージェントのサプライチェーンリスクなどが指摘されています。

市場セグメンテーション

市場は以下の基準で詳細にセグメント化され、分析されています。

* ソリューションタイプ別: アンチウイルス/アンチマルウェア、ファイアウォール/UTM、EDR、MDR、暗号化とデータ損失防止、パッチと設定管理、アプリケーションとデバイス制御、その他。

* 展開モード別: オンプレミス、クラウド、ハイブリッド。

* 組織規模別: 大企業、中小企業(SME)。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、政府・防衛、ヘルスケア・ライフサイエンス、製造業、エネルギー・公益事業、小売・eコマース、IT・通信、教育、その他の産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、シンガポール、マレーシア、その他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、ナイジェリア、その他)。

主要な市場動向と成長予測

エンドポイントセキュリティ市場は、リモートワークの普及、BYODの拡大、RaaSの脅威増大により攻撃対象領域が広がり、AIを活用したEDR、ゼロトラストアクセス、クラウド提供型制御の採用が加速し、年平均成長率(CAGR)11.2%で二桁成長を遂げています。

クラウド展開型ソリューションは、ポリシーの一元化、リアルタイムテレメトリによる機械学習モデルへの供給、ハードウェア更新サイクルの不要化といった利点から、2024年には市場シェアの58.04%を占め、2030年まで年率15.2%で成長すると予測されています。

欧州ではNIS2指令により、16万以上の事業体が認定された制御を導入することが義務付けられており、15の重要インフラ分野で安定した需要が確保されています。

最も急速な成長が見込まれるのはヘルスケア・ライフサイエンス分野で、接続された医療機器、厳格なプライバシー法、高額な侵害コストが投資を加速させ、CAGR 13.2%を記録すると予測されています。

中小企業(SME)も、サブスクリプション型MDRバンドルや簡素化されたダッシュボードにより、エンタープライズグレードのエンドポイント保護を導入しており、2030年まで同セグメントはCAGR 13.8%で成長する見込みです。

市場リーダーは、ハードウェアレベルのセキュリティ統合、AIによる対応ワークフローの自動化、補完技術の買収(例:NinjaOneによるDropsuite買収)を通じて、プラットフォームのリーチを拡大する戦略を進めています。

競争環境

市場は、Trend Micro Inc.、CrowdStrike Holdings Inc.、SentinelOne Inc.、Sophos Ltd.、Bitdefender LLC、ESET Spol. s r.o.、Kaspersky Lab JSC、Trellix (Musarubra US LLC)、OpenText (Cybersecurity & Carbonite Unit)、WatchGuard Technologies Inc.、Fortinet Inc.、Cisco Systems Inc.、Palo Alto Networks Inc.、Broadcom Inc. (Symantec Endpoint)、Microsoft Corporation (Defender for Endpoint)など、多数の主要ベンダーによって構成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

まとめ

エンドポイントセキュリティ市場は、サイバー脅威の進化とデジタル化の進展に伴い、今後も堅調な成長が期待される分野です。特にクラウドベースのソリューション、AI/MLを活用した高度な検出・対応機能、そして中小企業への普及が重要なトレンドとなるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 BYODとモバイルワーカーの急増

- 4.2.2 サービスとしてのランサムウェアの高度化の進行

- 4.2.3 OTネットワーク全体でのIoTエンドポイントの普及

- 4.2.4 エッジでのEPP/EDRをバンドルしたSASEの広範な採用

- 4.2.5 OEMによるチップレベルのセキュリティIPの統合

- 4.2.6 認定EDRに対するサイバー保険料の割引

- 4.3 市場抑制要因

- 4.3.1 SOCおよびインシデント対応チームにおけるスキル不足

- 4.3.2 中小企業における予算制約

- 4.3.3 継続的なエンドポイントテレメトリに対するプライバシー反発の高まり

- 4.3.4 サードパーティ製セキュリティエージェントのサプライチェーンリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 ソリューションタイプ別

- 5.1.1 アンチウイルス / アンチマルウェア

- 5.1.2 ファイアウォール / UTM

- 5.1.3 エンドポイント検出・対応 (EDR)

- 5.1.4 マネージド検出・対応 (MDR)

- 5.1.5 暗号化とデータ損失防止

- 5.1.6 パッチおよび構成管理

- 5.1.7 アプリケーションおよびデバイス制御

- 5.1.8 その他

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 政府および防衛

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 製造業

- 5.4.5 エネルギーおよび公益事業

- 5.4.6 小売およびeコマース

- 5.4.7 ITおよび通信

- 5.4.8 教育

- 5.4.9 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Trend Micro Inc.

- 6.4.2 CrowdStrike Holdings Inc.

- 6.4.3 SentinelOne Inc.

- 6.4.4 Sophos Ltd.

- 6.4.5 Bitdefender LLC

- 6.4.6 ESET Spol. s r.o.

- 6.4.7 Kaspersky Lab JSC

- 6.4.8 Trellix (Musarubra US LLC)

- 6.4.9 OpenText (Cybersecurity & Carbonite Unit)

- 6.4.10 WatchGuard Technologies Inc.

- 6.4.11 Fortinet Inc.

- 6.4.12 Cisco Systems Inc.

- 6.4.13 Palo Alto Networks Inc.

- 6.4.14 Broadcom Inc. (Symantec Endpoint)

- 6.4.15 Microsoft Corporation (Defender for Endpoint)

- 6.4.16 Deep Instinct Ltd

- 6.4.17 Cybereason Inc.

- 6.4.18 BlackBerry Ltd (Cylance)

- 6.4.19 Malwarebytes Inc.

- 6.4.20 AhnLab Inc.

- 6.4.21 F-Secure Corp.

- 6.4.22 Elastic NV (Security)

- 6.4.23 ReaQta BV (IBM)

- 6.4.24 Comodo Security Solutions Inc.

- 6.4.25 Seqrite (Quick Heal Technologies)

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

エンドポイントセキュリティとは、企業や組織のネットワークに接続された様々なデバイス、すなわち「エンドポイント」をサイバー攻撃から保護するための包括的なセキュリティ対策の総称でございます。ここでいうエンドポイントには、従業員が日常的に使用するパソコンやスマートフォン、タブレット端末、さらにはサーバー、POSシステム、IoTデバイスなどが含まれます。従来のセキュリティ対策がネットワークの境界線に重点を置いていたのに対し、エンドポイントセキュリティは、個々のデバイス自体が攻撃の侵入点となり得るという認識に基づき、デバイスレベルでの防御を強化するものです。リモートワークの普及やクラウドサービスの利用拡大により、組織のネットワーク境界が曖昧になる中で、エンドポイントはサイバー攻撃の主要な標的となっており、その重要性はますます高まっております。

エンドポイントセキュリティには多岐にわたる種類が存在し、それぞれ異なるアプローチでデバイスを保護します。最も基本的なものとしては、マルウェアやウイルスを検知・除去する「アンチウイルスソフトウェア」や「次世代アンチウイルス(NGAV)」が挙げられます。NGAVは、従来のシグネチャベースの検知に加え、AIや機械学習を活用して未知の脅威やファイルレスマルウェアにも対応します。また、「エンドポイント保護プラットフォーム(EPP)」は、アンチウイルス機能に加えて、ファイアウォール、侵入防止システム(IPS)、デバイス制御、Webフィルタリングなどを統合し、多層的な防御を提供します。さらに、攻撃がエンドポイントに侵入した後を想定した対策として、「エンドポイントでの検知と対応(EDR)」があります。EDRは、エンドポイント上での不審な挙動をリアルタイムで監視し、ログを収集・分析することで、攻撃の早期検知、詳細な調査、そして迅速な対応を可能にします。その他にも、機密情報の不正な持ち出しを防ぐ「情報漏洩対策(DLP)」、USBメモリなどの外部デバイスの利用を制限する「デバイス制御」、デバイス内のデータを暗号化する「ディスク暗号化」、OSやアプリケーションの脆弱性を管理する「脆弱性管理」などもエンドポイントセキュリティの重要な要素でございます。

エンドポイントセキュリティの用途と重要性は、現代のビジネス環境において計り知れません。第一に、マルウェア、ランサムウェア、フィッシング、ゼロデイ攻撃といった多様なサイバー攻撃から組織のIT資産とデータを保護します。これにより、事業継続性の確保と信頼性の維持に貢献します。第二に、機密情報や個人情報の不正な持ち出しや流出を防ぎ、データ漏洩による損害や企業の信用失墜を回避します。これは、個人情報保護法やGDPRなどの法規制遵守の観点からも極めて重要です。第三に、リモートワークやハイブリッドワークが常態化する中で、オフィス外からアクセスするエンドポイントのセキュリティを確保し、どこからでも安全に業務を遂行できる環境を提供します。第四に、ネットワーク上のすべてのアセットを可視化し、セキュリティ状態を一元的に管理することで、IT資産管理の効率化にも寄与します。最後に、万が一インシデントが発生した場合でも、EDRなどの機能により、攻撃の早期検知、影響範囲の特定、迅速な封じ込め、そして復旧を支援し、被害を最小限に抑えることが可能となります。

エンドポイントセキュリティは、他の様々なセキュリティ技術と連携することで、より強固な防御体制を構築します。例えば、「セキュリティ情報イベント管理(SIEM)」は、エンドポイントからのログを含む多様なセキュリティログを一元的に収集・分析し、相関関係を特定することで、より広範な脅威を検知します。「セキュリティオーケストレーション・自動化・対応(SOAR)」は、EDRが検知したインシデントに対する初動対応や調査プロセスを自動化し、セキュリティ運用の効率化と迅速化を図ります。クラウドサービスの利用が増加する中で、「クラウドアクセスセキュリティブローカー(CASB)」は、エンドポイントからのクラウドサービス利用状況を可視化・制御し、シャドーIT対策にも貢献します。また、ネットワークとセキュリティ機能をクラウドで統合する「セキュアアクセスサービスエッジ(SASE)」や、すべてのアクセスを検証する「ゼロトラストネットワークアクセス(ZTNA)」は、エンドポイントの健全性を継続的に評価し、最小権限の原則に基づいた安全なアクセスを実現します。さらに、「IDおよびアクセス管理(IAM)」は、エンドポイントへのアクセス権限を適切に管理し、不正アクセスを防止します。モバイルデバイスや多様なエンドポイントの一元管理には、「モバイルデバイス管理(MDM)」や「統合エンドポイント管理(UEM)」が活用されます。

エンドポイントセキュリティを取り巻く市場背景は、サイバー攻撃の高度化とビジネス環境の変化によって大きく変動しております。サイバー攻撃は日々巧妙化し、従来のシグネチャベースの対策では検知が困難な未知の脅威や、サプライチェーンを悪用した攻撃が増加しています。また、デジタルトランスフォーメーション(DX)の加速に伴い、クラウドサービスの利用やリモートワークが一般化し、組織のネットワーク境界が曖昧になったことで、エンドポイントが攻撃の主要な侵入経路となるリスクが高まりました。さらに、PCだけでなく、スマートフォン、タブレット、IoTデバイスなど、保護すべきエンドポイントの種類が多様化していることも課題です。一方で、セキュリティ人材の不足は深刻であり、限られたリソースで効果的なセキュリティ対策を講じるため、自動化や統合されたソリューションへのニーズが高まっています。加えて、個人情報保護法やGDPRといったデータ保護に関する法規制の強化も、企業がエンドポイントセキュリティを強化する大きな要因となっております。

将来のエンドポイントセキュリティは、これらの課題に対応し、さらなる進化を遂げることが予想されます。AIや機械学習の技術は、未知の脅威の検知精度向上や誤検知の低減に貢献し、よりプロアクティブな防御を可能にするでしょう。また、エンドポイントだけでなく、ネットワーク、クラウド、メールなど、より広範な領域からのデータを統合して相関分析を行う「拡張検知と対応(XDR)」への進化が進むと考えられます。これにより、攻撃の全体像を把握し、より迅速かつ効果的な対応が可能になります。ゼロトラストセキュリティモデルとの融合も不可欠であり、エンドポイントの健全性を常に検証し、最小権限の原則を徹底することで、内部からの脅威にも対応できる強固なセキュリティ基盤が構築されます。自動化とオーケストレーションの強化は、セキュリティ運用の負荷を軽減し、インシデント対応の迅速化を一層推進するでしょう。さらに、産業制御システム(OT)やIoTデバイスへの保護範囲の拡大、そしてユーザーエクスペリエンスを損なわない軽量で透過的なセキュリティ対策の実現も、今後の重要な方向性として挙げられます。エンドポイントセキュリティは、今後も企業や組織のデジタル資産を守る上で、その中心的な役割を担い続けることになります。