歯科技工所市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

歯科技工所市場レポートは、製品およびサービス(機器の種類[ミリング装置など]、消耗品およびアクセサリー、ソフトウェアおよびサービス)、歯科分野(歯列矯正、歯内療法など)、材料の種類(メタルセラミック、ジルコニアなど)、ワークフロー(デジタル、従来型/アナログ)、エンドユーザー(独立系歯科技工所など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科ラボ市場の概要

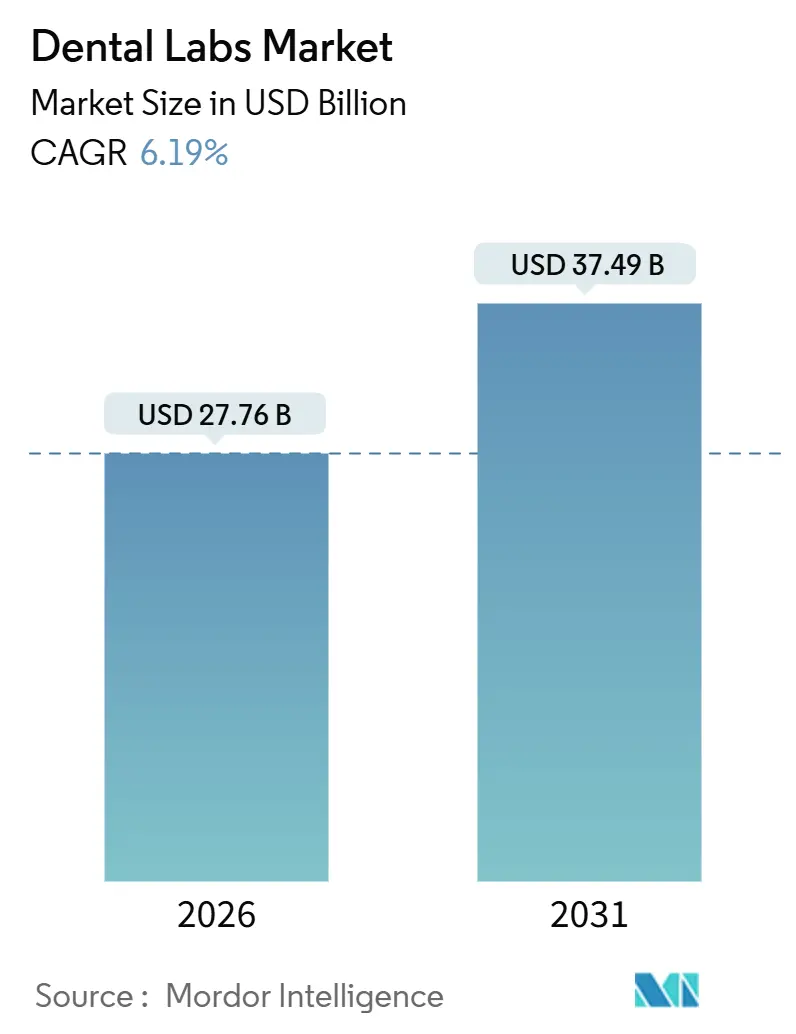

本レポートは、歯科ラボ市場の規模、シェア、トレンド、成長予測(2026年~2031年)について詳細に分析したものです。市場は、製品・サービス(機器タイプ、消耗品・アクセサリー、ソフトウェア・サービス)、歯科分野(矯正歯科、歯内療法など)、材料タイプ(金属セラミック、ジルコニアなど)、ワークフロー(デジタル、従来型/アナログ)、エンドユーザー(独立系歯科ラボなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

歯科ラボ市場規模は、2026年には277.6億米ドルと推定され、2031年には374.9億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.19%です。この成長は、デジタルワークフローへの急速な移行、歯科サポート組織(DSO)間の統合、および従来のクラウン・ブリッジ治療を上回るインプラント支持型修復物の安定した需要に起因しています。

2025年の製品収益において、機器タイプが63.63%を占めましたが、ソフトウェア&サービス部門は10.37%の成長率で拡大すると見込まれており、将来の利益獲得にはハードウェアよりも独自のアルゴリズムが重要であることを示しています。エンドユーザー別では、独立系ラボが2025年に45.27%のシェアを維持しましたが、プライベートエクイティに支援されたチェーンラボは、集中購買、サブスクリプションソフトウェア、および単位あたりのコストを削減する標準化されたCAD/CAMプロトコルを活用することで、8.24%成長すると予測されています。地域別では、北米が2025年に36.32%の収益を上げ、一人当たりの歯科医療費が高いことが要因ですが、アジア太平洋地域は中国とインドが国の口腔衛生プログラムに資金を投入し、外国投資規制を緩和することで、最速の8.41%のCAGRを記録すると予測されています。材料タイプ別では、ジルコニアが2025年に29.56%の収益シェアで最大の単一材料でしたが、患者が金属フリーの審美性を求め、メーカーが多層半透明性を完成させるにつれて、オールセラミックシステムは8.64%上昇すると見込まれています。

主要なレポートのポイント

* 製品・サービス別: 2025年の収益では機器タイプが63.63%を占めましたが、ソフトウェア&サービスは2031年までに10.37%のCAGRで拡大すると予測されています。

* 歯科分野別: 2025年の歯科ラボ市場規模において、修復処置が27.63%を占めましたが、インプラントは予測期間中に8.35%のCAGRで成長すると見込まれています。

* 材料タイプ別: 2025年の歯科ラボ市場シェアではジルコニアが29.56%を占めましたが、オールセラミック材料は2031年までに8.64%のCAGRで進展すると予測されています。

* ワークフロー別: 2025年の収益ではデジタルセグメントが61.97%を占め、2031年までに10.66%のCAGRで加速すると予測されています。

* エンドユーザー別: 2025年のシェアでは独立系歯科ラボが45.27%を占めましたが、企業またはチェーンラボは予測期間を通じて最高の8.24%のCAGRを示すと予測されています。

* 地域別: 2025年の世界の収益では北米が36.32%を占めましたが、アジア太平洋地域は2031年までに最速の8.41%のCAGRを記録すると予測されています。

世界の歯科ラボ市場のトレンドと洞察

促進要因(Drivers)

* 高齢者人口の増加: 国連のデータによると、世界の65歳以上の人口は2050年までに16億人に達し、2021年のレベルから倍増すると予測されています。日本はすでに住民の29%がこの年齢層を超えており、イタリアやドイツでも同様の傾向が見られます。70歳を過ぎると歯の保持率は急激に低下するため、総義歯やインプラント支持型オーバーデンチャーは依然として需要の高い症例です。年金による歯科給付は償還を安定させ、全体の処置数が横ばいになっても安定した単位価値を確保します。この層にサービスを提供するラボは、高齢者の症例がデジタル自動化では完全に代替できない咬合調整を必要とすることが多いため、プレミアム価格を維持しています。

* 無歯顎症の有病率上昇: 世界保健機関は、世界中の成人の7%が完全に歯を失っていると推定しており、いくつかの低所得地域ではその割合が20%を超えています。インドやナイジェリアでは、可処分所得が200米ドル以下の義歯をカバーできるほど上昇すると、初めて義歯を使用する患者が大量に発生する機会が生まれます。米国では、長年の予防ケアにもかかわらず、高齢者の13%が無歯顎症を記録しています。したがって、ラボは、価格に敏感な患者向けの低コストのアクリル義歯と、裕福な患者向けのプレミアムインプラントバーの両方を生産する混合生産ラインを運営し、幅広いポートフォリオをカバーしています。

* 審美歯科の需要増加: ソーシャルメディアでの露出とミレニアル世代の購買力により、2025年には米国のラボ収益の30%を審美修復物が占めるようになりました。プレミアムベニアや前歯のクラウンは自己負担での支出を伴うため、ラボはシェードマッチングデバイスや分光光度計を追加して症例価値を高めることができます。2024年から2025年にかけて英国とフランスでベニアが二桁成長したことは、このトレンドをさらに裏付けています。中国と韓国の都市部でも、審美的な改善がキャリアのシグナルとなるにつれて同様の採用が見られます。ラボは、コモディティクラウンレベルを超える利益を押し上げる階層化された審美的な製品を提供することで、これに対応しています。

* デジタル製造とCAD/CAMの進歩: 現代のCAD/CAM装置は、ジルコニアクラウンを20分以内にミリングでき、数日かかっていたワークフローを数時間に短縮します。5軸マシンは技術者の労働時間を約40%削減し、小規模なアナログラボに投資か撤退かを迫っています。2024年には、ストローマンネットワークパートナーの間でヨーロッパでの採用が75%を超えました。新たに最終化されたISO精度基準は品質要求を厳しくし、すでに校正された生産を行っている早期採用者に有利に働いています。

* AI駆動型スキャン・ツー・プリントのマイクロアウトソーシング: AI駆動型スキャン・ツー・プリントのマイクロアウトソーシングは、北米、ヨーロッパ、そしてアジア太平洋地域へと広がり、短期的な影響をもたらします。

* DSOによるグローバルラボ調達の統合: DSOによるグローバルラボ調達の統合は、北米、ヨーロッパ、ラテンアメリカで中期的な影響をもたらします。

抑制要因(Restraints)

* 複雑な修復治療の高コスト: 米国では、全顎インプラントリハビリテーションが30,000米ドルを超えることがあり、ラボ費用はその請求額の約3分の1を占めます。2023年の米国の世帯収入の中央値は74,580米ドルであったため、多くの患者は治療を遅らせるか、抜歯を選択します。新興市場では手頃な価格がさらに厳しく、ラボはオフショアミリングや標準化されたアバットメントライブラリなどのコスト削減ソリューションを考案することを余儀なくされています。

* OECD諸国以外での償還の限定: インド、インドネシア、ブラジルの成人で歯科保険に加入しているのは5分の1未満です。中国の年間280米ドルの上限のような公的償還の上限は、単一の3ユニットブリッジをかろうじてカバーする程度です。これらの地域に参入するラボは、マイクロファイナンスや超低コストの補綴物に依存して、対応可能な需要を拡大しています。

* チェアサイドミリングによるラボの生産量減少: チェアサイドミリングは、北米と西ヨーロッパで短期的にラボの生産量を減少させる要因となります。

* ジルコニアおよびレアアースセラミックスの供給リスク: ジルコニアおよびレアアースセラミックスの供給リスクは、世界的に、特にアジア太平洋地域に集中する調達において、中期的な影響をもたらします。

セグメント分析

製品・サービス別: ソフトウェアの収益化がハードウェアを上回る

2025年には機器タイプが収益の63.63%を占め、ミリングマシン、プリンター、スキャナーへの高額な初期投資を反映しています。しかし、ソフトウェア&サービスは2031年までに10.37%で上昇し、全カテゴリーの中で最速のペースとなります。exocad Chairside CADのようなサブスクリプションモデルは、継続的な収益と機能更新を維持します。ハードウェア内では、CAD/CAMシステムが大きなシェアを占めましたが、3Dプリンターは積層造形が廃棄物を削減するため、年間9.82%拡大しています。ジルコニアブランクのような消耗品は処置量に比例して動きますが、コモディティ化の圧力に直面しています。この変化は、歯科ラボ市場全体で価値獲得を推進するのは、機械だけでなくアルゴリズムにおける知的財産であることを示唆しています。

クラウドデザインスイートへの重点は、ラボが材料ライブラリと品質ダッシュボードを統合する独自のプラグインを構築することを奨励し、顧客の囲い込みを深めます。ソフトウェア認証に関するISO 13485の規則は、コンプライアンスの複雑さを増し、継続的な検証に資金を供給できる確立されたベンダーに有利に働きます。小規模なラボは、数百万ドル規模の研究開発費を避けるため、ゼロからツールを開発するのではなく、サードパーティのプラットフォームと提携することがよくあります。

歯科分野別: 高齢者層の増加に伴いインプラントが急増

2025年には修復処置が27.63%の収益を占めましたが、高齢者が可撤性義歯よりも恒久性を求めるため、インプラントベースの修復物は2031年までに8.35%のCAGRをもたらすと予測されています。インプラントワークフローにコミットしているラボは、スクリュー固定式ライブラリ、チタンミリング、検証治具に投資し、価格プレミアムを獲得しています。矯正歯科の需要はクリアアライナーで加速していますが、ほとんどの生産量は少数のデジタル大手企業に集中しています。補綴義歯は依然としてコストに敏感な無歯顎患者にサービスを提供していますが、資金計画が普及するとインプラントがシェアを奪う傾向にあります。

複雑な全顎バーは単位あたりの収益が高いため、チェアサイドクラウンの浸食からラボを保護します。しかし、技術者にはインプラント固有のスキルと検証プロトコルが必要であり、トレーニングコストが増加します。この専門化は、インプラントチームを雇用または訓練できる大規模なラボに有利な能力ギャップを生み出します。

材料タイプ別: オールセラミックの勢いが加速

2025年にはジルコニアが29.56%で最大の単一シェアを占めましたが、患者と臨床医が金属フリーの修復物を好むため、オールセラミックシステムは8.64%成長すると予測されています。IPS e.max ZirCAD Primeのような多層ブランクは、後方部の強度要件を満たしながらエナメルの半透明性を再現します。PMMAレジンは低コストのおかげで義歯床で依然として関連性があり、金属フレームワークは特定の部分義歯に依然として必要です。ISO 6872の更新は性能基準を引き上げ、プレミアムサプライヤーがコモディティ輸入製品と差別化するのに役立ちます。幅広い材料メニューを持つラボは、幅広い症例ミックスを獲得し、供給の変動をヘッジします。

義歯やサージカルガイド用に特別に調整された印刷用レジンは、材料の多様性を広げます。GC Initial LiSi Blockは、チェアサイドに適したリチウムジシリケートを提供し、迅速に結晶化するため、即日審美症例をサポートします。このような革新は、継続的な材料の入れ替わりを示唆しており、技術者の継続的な再トレーニングを必要とします。

ワークフロー別: デジタル優位性が深まる

デジタルワークフローは2025年に収益の61.97%をもたらし、歯科ラボ市場全体をはるかに上回る10.66%のCAGRを記録しています。したがって、デジタル生産に起因する歯科ラボ市場規模は2031年までに急激に拡大するでしょう。口腔内スキャナーは物理的な印象を不要にし、STLファイルをクラウドプラットフォームにアップロードし、ジョブを印刷またはミリングのために最も近いノードにルーティングします。NADLは、2024年に米国のラボの68%が何らかの3Dプリンティングを使用していると報告しました。従来の石膏ワークフローは、低コストが重要である場合や、技術者が手動でのポーセレン積層に依然として優れている場合に存続していますが、そのシェアは縮小し続けています。

大規模なラボチェーンは、カリフォルニアのデザインハブがコロラド州に物理的な出力を指示して翌日配達を行うなど、eコマースのフルフィルメントと同様の分散型製造を運営しています。デジタルとアナログの両方を扱う独立系ショップは、資本を圧迫し効率を失うことが多いため、多くは専門化するか統合します。

エンドユーザー別: チェーンが独立系からシェアを奪う

独立系ラボは2025年に45.27%のシェアを維持しましたが、プライベートエクイティに支援されたチェーンラボは8.24%のCAGRを記録すると予測されています。National Dentex Labsはすでに、ジルコニアコストを業界平均より22%削減する全国的な購買プログラムを運営しています。チェアサイドの院内生産は緊急の単冠ニーズに対応しますが、複雑な症例はほとんど扱いません。学術機関は商業的な生産量よりもイノベーションに貢献することがほとんどです。

Glidewellの165,000平方フィートのキャンパスには600台のミリングマシンがあり、毎日30,000ユニットを生産しており、独立系ラボでは匹敵できない規模の経済を確保しています。生き残っている独立系ラボは、価格競争から逃れるために購買協同組合を結成するか、職人技の審美性に特化しています。

地域分析

北米は、高い処置量とCAD/CAMの早期採用に牽引され、2025年の世界の収益の36.32%をもたらしました。しかし、チェアサイドシステムと償還圧力により、成長は一桁台の低い水準に抑えられています。この地域の歯科ラボ市場規模は世界で最も高い水準を維持していますが、単位の拡大よりも利益の圧縮に向かっています。

アジア太平洋地域は、2031年までに8.41%のCAGRで最も急速に成長している地域です。中国の口腔衛生キャンペーンは2030年までに歯科受診率60%を目指しており、インドの医療機器政策の自由化は2024年から2025年にかけて12億米ドルの投資を引き付けました。日本の高齢化人口は、経済停滞にもかかわらず義歯とインプラントの需要を堅調に維持しています。韓国は医療観光を活用し、プレミアムな前歯の審美治療を促進しています。

ヨーロッパでは、ドイツが補綴物費用の最大75%をカバーする法定償還制度の恩恵を受け、生産量を維持しています。対照的に、英国のNHSの不足は複雑な修復治療の需要を抑制し、民間部門のセグメンテーションを明確にしています。EU MDRの2024年の施行はコンプライアンスコストを追加し、品質管理プログラムに資金を供給できるラボへの統合を加速させています。

競合状況

歯科ラボ市場は中程度の断片化を示しています。Dentsply Sirona、Straumann、Envistaのようなデバイス大手は、スキャナー、CADソフトウェア、ミリングマシン、材料をサブスクリプションエコシステムに統合し、治療チェーン全体で料金を徴収しています。Dandyのような新興デジタルプラットフォームは、パンデミック中に開設された遠隔歯科医療フレームワークを通じて直接設計サービスを提供することで、従来のラボと歯科医のつながりを迂回しています。

規模と技術が優位性を決定します。AI設計自動化を導入するラボは、人件費を30~40%削減し、コモディティクラウンの積極的な入札を可能にします。EnvisionTECのVidaプリンターは、8時間のシフトで60個の義歯床を1ユニットあたり15米ドル未満で生産でき、従来のフラスコ法を上回ります。材料とワークフローにおける特許活動は2024年に18%増加し、Ivoclar、GC、3Mがセラミック革新をリードしています。

ISO 13485およびEU MDRへの準拠が市場を二分しています。認定されたラボは多国籍チェーンや輸出市場にアクセスできる一方、未認定のショップは国内および現金払いにとどまり、パフォーマンスギャップを広げています。全体として、技術導入、サブスクリプションソフトウェア、垂直統合が参入障壁を高め続け、歯科ラボ市場は時間の経過とともに集中度が高まる傾向にあります。

歯科ラボ業界の主要企業

* Dentsply Sirona

* Straumann Group

* Envista Holdings

* Ivoclar Vivadent

* Glidewell Dental

最近の業界動向

* 2025年10月: 投資会社ARCHIMEDはZimVie Inc.の買収を完了し、プライベートエクイティ専門家が急成長中の歯科インプラントサプライヤーの完全な所有権を獲得しました。

* 2025年9月: Geistlich Pharmaは、Baker McKenzieの助言を受け、TRI Dental Implants International AGの少数株式を取得し、両社のデジタルインプラントソリューションへの注力を深めました。

* 2025年9月: レーザー専門企業BIOLASEは、MegaGen Implantへの売却後、新たな章に入りました。この取引は、製品開発と顧客サポートを加速させると期待されています。

* 2025年3月: Mikrona GroupはDental Axess AGの買収を完了し、CAD/CAMシステム、口腔内スキャナー、3Dプリンター、画像処理ソフトウェアを追加することで、Mikronaのデジタル歯科ポートフォリオを強化しました。

本レポートは、歯科ラボ市場に関する詳細な分析を提供しています。歯科ラボは、歯科医が口腔医療を提供する上で必要となる、クラウン、ブリッジ、義歯など多岐にわたる製品の製造やカスタマイズを行う役割を担っています。

本調査の範囲は、市場の仮定、定義、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を含みます。

市場は、製品およびサービス、歯科分野、材料タイプ、ワークフロー、エンドユーザー、地域別に詳細にセグメント化されています。

* 製品およびサービス別では、ミリング装置、歯科用スキャナー、3Dプリンティングシステム、CAD/CAMシステム、鋳造機、放射線機器などの「機器タイプ」、消耗品およびアクセサリー、ソフトウェアおよびサービスに分類されます。

* 歯科分野別では、歯列矯正、歯内療法、修復、口腔ケア、インプラント、補綴に分けられます。

* 材料タイプ別では、メタルセラミック、ジルコニア、オールセラミック、アクリル&レジン、金属&合金などが含まれます。

* ワークフロー別では、デジタルと従来型(アナログ)の二つに大別されます。

* エンドユーザー別では、独立系歯科ラボ、企業/チェーンラボ、院内歯科オフィスラボ、学術・研究機関が対象となります。

* 地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域およびその主要国が分析されています。

歯科ラボ市場は、2026年には277.6億米ドルの規模に達し、2031年までには年平均成長率(CAGR)6.19%で成長し、374.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高齢者人口の増加

* 無歯顎症の有病率の上昇

* 審美歯科に対する需要の増加

* デジタル製造およびCAD/CAM技術の進歩

* AIを活用したスキャン・トゥ・プリントのマイクロアウトソーシングの急増

* DSO(歯科サポート組織)によるグローバルなラボ調達の統合

一方で、市場の成長を阻害する要因も存在します。

* 複雑な修復作業の高コスト

* OECD諸国以外での償還制度の限定性

* チェアサイドミリングによるラボの生産量減少

* ジルコニアおよび希土類セラミックスの供給リスク

レポートでは、いくつかの重要な洞察が示されています。

* 最も急速に成長する製品カテゴリーは、ソフトウェア&サービスであり、ラボがサブスクリプション型のデザインプラットフォームへ移行していることから、10.37%のCAGRで成長すると見込まれています。

* インプラントは、高齢化人口が取り外し可能な義歯よりも固定式のソリューションを好む傾向にあるため、単価が高く、8.35%のCAGRで拡大すると予測されています。

* 最も強い将来の成長が期待される地域はアジア太平洋地域であり、中国における口腔衛生プログラムの拡大やインドへの外国投資の増加により、8.41%という最も急なCAGRを記録すると予測されています。

* DSO(歯科サポート組織)は、大量の症例をまとめ、20~30%の価格譲歩を要求し、デジタル注文ポータルとシームレスに統合できるラボを優遇することで、独立系ラボの統合を加速させています。

* サプライヤーが直面する課題として、ヨウ素の調達がチリと日本に依存しているため、価格変動や供給リスクが生じ、生産コストの上昇や契約の遅延につながる可能性があると指摘されています。

競争環境については、市場集中度、市場シェア分析、およびAlign Technology、Dentsply Sirona、Envista Holdings、Straumann Groupなど20社以上の主要企業のプロファイルが含まれており、各企業の事業概要、財務状況、製品、戦略、最近の動向が詳述されています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口の増加

- 4.2.2 無歯顎有病率の上昇

- 4.2.3 審美歯科への需要の高まり

- 4.2.4 デジタル製造およびCAD/CAMの進歩

- 4.2.5 AIを活用したスキャン・ツー・プリントのマイクロアウトソーシングブーム

- 4.2.6 DSOによるグローバルラボ調達の統合

- 4.3 市場の阻害要因

- 4.3.1 複雑な修復作業の高コスト

- 4.3.2 OECD圏外での償還の制限

- 4.3.3 チェアサイドミリングによるラボの生産量減少

- 4.3.4 ジルコニアおよび希土類セラミックスの供給リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品およびサービス別

- 5.1.1 機器の種類

- 5.1.1.1 ミリング装置

- 5.1.1.2 歯科用スキャナー

- 5.1.1.3 3Dプリンティングシステム

- 5.1.1.4 CAD/CAMシステム

- 5.1.1.5 鋳造機

- 5.1.1.6 放射線機器

- 5.1.1.7 その他の機器の種類

- 5.1.2 消耗品およびアクセサリー

- 5.1.3 ソフトウェアおよびサービス

- 5.2 歯科分野別

- 5.2.1 歯科矯正学

- 5.2.2 歯内療法学

- 5.2.3 修復歯科

- 5.2.4 口腔ケア

- 5.2.5 インプラント

- 5.2.6 補綴歯科

- 5.3 材料タイプ別

- 5.3.1 メタルセラミック

- 5.3.2 ジルコニア

- 5.3.3 オールセラミック

- 5.3.4 アクリル & レジン

- 5.3.5 金属 & 合金

- 5.3.6 その他

- 5.4 ワークフロー別

- 5.4.1 デジタル

- 5.4.2 従来型 / アナログ

- 5.5 エンドユーザー別

- 5.5.1 独立系歯科技工所

- 5.5.2 法人 / チェーン系技工所

- 5.5.3 院内歯科技工室

- 5.5.4 学術 & 研究機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 イギリス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Align Technology

- 6.3.2 Amann Girrbach

- 6.3.3 Argen Corporation

- 6.3.4 Carbon

- 6.3.5 Carestream Health

- 6.3.6 Dentsply Sirona

- 6.3.7 Envista Holdings

- 6.3.8 GC Corporation

- 6.3.9 Glidewell Dental

- 6.3.10 Henry Schein, Inc.

- 6.3.11 Ivoclar Vivadent

- 6.3.12 Kulzer GmbH

- 6.3.13 Modern Dental Group

- 6.3.14 National Dentex Labs

- 6.3.15 PLANMECA OY

- 6.3.16 Septodont Holding

- 6.3.17 SprintRay

- 6.3.18 Solventum

- 6.3.19 Straumann Group

- 6.3.20 VOCO GmbH

- 6.3.21 ZimVie Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科技工所とは、歯科医師からの指示に基づき、歯科技工士が歯科医療に用いられる様々な補綴物や装置を製作する専門施設でございます。患者様と直接対面することはなく、歯科医院からの依頼を受けて、詰め物、被せ物、入れ歯、矯正装置、インプラントの上部構造などを一つ一つ丁寧に作り上げております。これらは医療機器の一部であり、歯科技工所は医療機器製造業として位置づけられております。歯科医療において、患者様の口腔機能の回復や審美性の向上に不可欠な存在であり、歯科医師と歯科技工士の密接な連携によって、高品質な歯科医療が提供されております。

歯科技工所には、その規模や専門性によっていくつかの種類がございます。まず、規模の観点からは、個人経営の小規模な技工所から、複数の歯科技工士が在籍し、分業体制で幅広い種類の技工物に対応する中規模・大規模な技工所まで様々です。小規模な技工所では、特定の分野に特化し、熟練した技術で高精度な技工物を製作するケースが多く見られます。一方、大規模な技工所では、最新のデジタル設備を導入し、効率的かつ多様なニーズに応える体制を整えていることが一般的です。また、歯科医院に併設された院内技工所も存在し、歯科医師と歯科技工士が常に連携を取りながら、より迅速かつ細やかな対応を可能にしています。専門性の観点からは、オールセラミックス専門、インプラント専門、義歯専門、矯正装置専門といったように、特定の分野に特化した技工所も増えており、それぞれの専門知識と技術を深めることで、高品質なサービスを提供しています。

歯科技工所が提供するサービスは多岐にわたります。主な製作物としては、まず「補綴物」が挙げられます。これは、虫歯などで失われた歯質を補うインレー(詰め物)や、歯全体を覆うクラウン(被せ物)を含みます。クラウンには、金属冠、レジン冠、セラミックス冠(オールセラミックス、メタルボンドセラミックス)、そして近年普及が進むCAD/CAM冠など、様々な種類があり、患者様のニーズや口腔内の状況に応じて使い分けられます。また、失われた歯を補う固定式の装置であるブリッジや、多数の歯を失った場合に用いられる義歯(入れ歯)も重要な製作物です。義歯には、総義歯と部分義歯があり、金属床義歯やレジン床義歯など、材料によって特徴が異なります。さらに、インプラント治療における人工歯の部分であるインプラント上部構造や、歯並びを整えるための矯正装置(リテーナー、マウスピース型矯正装置、床矯正装置など)も製作しています。その他にも、スポーツ時の外傷予防のためのマウスガード、歯ぎしり防止用のナイトガード、ホワイトニングトレー、インプラント手術の精度を高めるサージカルガイドなども手掛けており、歯科医療の幅広い分野を支えています。

歯科技工の現場では、伝統的な職人技と最先端のデジタル技術が融合して用いられています。伝統的な技術としては、歯科医師から送られてきた印象(型)から石膏模型を製作し、その模型上でワックスアップ(蝋で形を削り出す作業)、鋳造(金属を流し込む作業)、陶材築盛(セラミックスを盛り付ける作業)、研磨といった工程を経て、技工物を完成させる手法が長らく主流でした。これらの工程には、歯科技工士の高度な知識と熟練した手先の技術が不可欠です。一方、近年ではデジタル技術の導入が急速に進んでおります。口腔内スキャナーや模型スキャナーを用いて歯型をデジタルデータ化し、CAD(Computer-Aided Design)ソフトウェアで補綴物の設計を行います。設計されたデータは、CAM(Computer-Aided Manufacturing)システムに送られ、ミリングマシン(切削加工機)によってジルコニアやe.maxといった高強度セラミックスブロックから技工物が削り出されたり、3Dプリンターによって積層造形されたりします。これらのデジタル技術は、製作時間の短縮、品質の均一化、精度の向上、そして材料の無駄の削減に貢献しており、歯科技工の未来を大きく変えつつあります。

歯科技工所の市場背景は、いくつかの重要な要因によって形成されています。まず、日本の高齢化社会の進展は、義歯や補綴物の需要を安定的に支える一方で、天然歯の保存意識の高まりや予防歯科の普及により、新たなニーズも生まれています。次に、デジタル化の波は歯科技工業界にも大きな影響を与えています。CAD/CAMシステムの導入は、生産性の向上や品質の安定化をもたらす可能性を秘めていますが、初期投資の大きさや、デジタル技術に対応できる人材の育成が課題となっています。歯科技工士の現状としては、人手不足と高齢化が深刻な問題であり、若手技工士の確保と育成が急務です。また、長時間労働や賃金水準といった労働環境の改善も、業界全体の課題として認識されています。競争環境も厳しく、国内の技工所間の競争に加え、海外からの安価な技工物の流入も無視できません。さらに、一部の歯科医院では、院内技工を強化する動きも見られ、歯科技工所は常に技術力とコストパフォーマンスの向上を求められています。法規制の面では、医療機器製造業としての品質管理体制の確立が重要であり、安全で高品質な技工物の提供が求められています。

将来の展望として、歯科技工所はさらなるデジタル化の加速と専門化、そして連携の強化が鍵となると考えられます。デジタル技術は今後も進化を続け、AIを活用した設計支援や、3Dプリンティング技術の多様化、新たな材料の開発が進むことで、より複雑で精密な技工物の製作が可能になるでしょう。スキャンから設計、製作までの一連のデジタルワークフローが完全に統合され、効率性と精度が飛躍的に向上することが期待されます。また、特定の材料や技術、あるいは補綴物に特化することで、高付加価値な審美歯科やインプラント分野において、競争力を高める技工所が増えると考えられます。歯科医院との連携も、デジタルデータの共有やオンラインでの打ち合わせを通じて、より密接かつ効率的になるでしょう。他業種、例えば材料メーカーやソフトウェア開発企業との協業も、新たな技術革新を生み出す可能性を秘めています。人材育成の面では、デジタル技術に対応できる歯科技工士の育成が不可欠であり、魅力的な労働環境の構築を通じて、若手人材の確保と定着を図ることが重要です。将来的には、日本の高い技術力を活かして海外市場への展開を図る技工所も現れるかもしれません。最終的には、患者様一人ひとりの口腔状態に合わせた、より精密で機能的、かつ審美的なパーソナライズされた補綴物を提供することで、歯科医療の質の向上に大きく貢献していくことが期待されます。