スープ市場 規模・シェア分析:成長動向と予測(2026年~2031年)

スープ市場レポートは、製品タイプ別(ドライスープ、常温保存スープなど)、カテゴリー別(ベジタリアンスープ、非ベジタリアンスープ)、包装形態別(缶詰、パウチなど)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域別(北米、ヨーロッパ、アジア太平洋、南米など)に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「スープ市場規模、シェアおよび業界成長レポート、2031年」の市場概要を以下に要約いたします。

—

スープ市場概要:成長トレンドと予測(2026年~2031年)

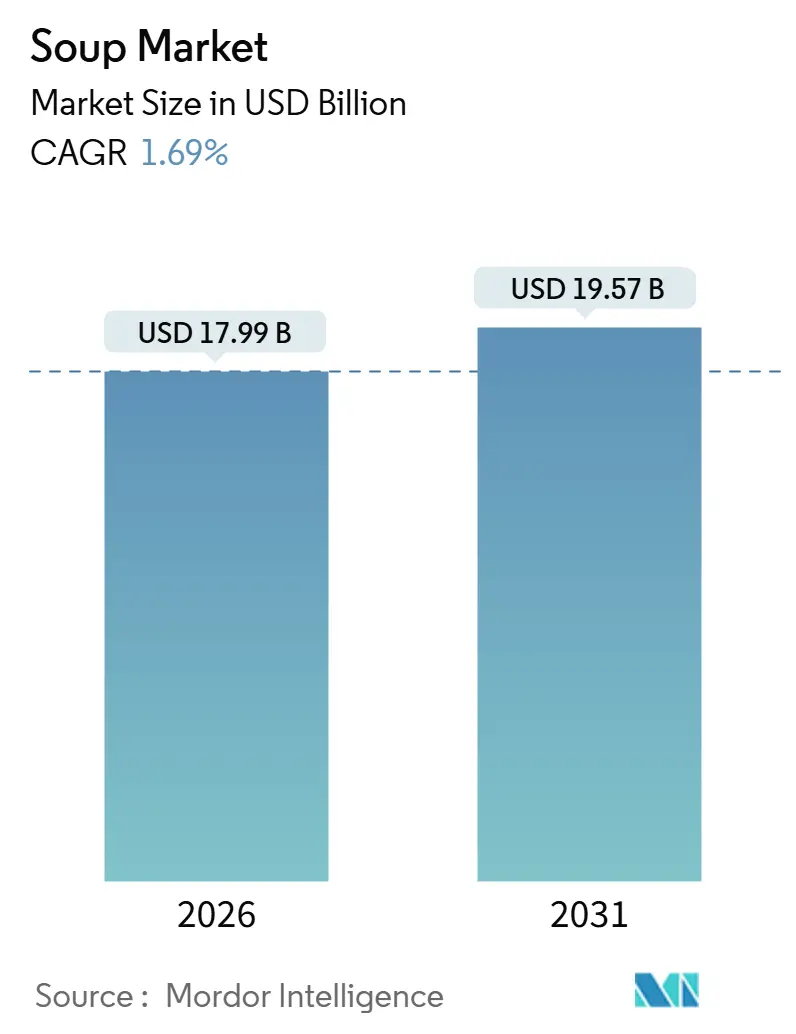

本レポートは、スープ市場の規模、シェア、成長トレンド、および2031年までの予測を詳細に分析しています。調査期間は2021年から2031年で、市場規模は2026年に179.9億米ドルと推定され、2031年には195.7億米ドルに達し、予測期間中の年平均成長率(CAGR)は1.69%で成長すると予測されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は中程度とされています。

市場は、製品タイプ(ドライスープ、棚安定スープなど)、カテゴリー(ベジタリアンスープ、非ベジタリアンスープ)、包装形式(缶詰、パウチなど)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)によってセグメント化されています。

棚安定スープは依然として家庭のパントリーで優位を占めていますが、チルド製品は新鮮さに近い味と短い原材料リストにより新規ユーザーを獲得しています。オンライン小売は、ミールキット事業者やD2Cブランドが摩擦のない配送を提供することで、閲覧からリピート注文へと転換させています。米国FDAの「健康的」表示基準を満たすための再処方や、植物性レシピの増加は、スープに対する消費者の認識を「緊急時の常備品」から「日常のウェルネスオプション」へと変化させています。競争の激しさは中程度であり、地域専門業者が地元の調達ストーリー、クリーンラベル、エスニックフレーバーの革新を通じて規模を拡大する余地があります。

主要なレポートのポイント

* 製品タイプ別: 2025年には棚安定スープがスープ市場シェアの44.76%を占めました。一方、チルドスープは2031年までに1.88%のCAGRで成長すると予想されています。

* カテゴリー別: 2025年にはベジタリアンスープがスープ市場規模の53.59%を占め、2031年までに2.06%のCAGRで拡大すると予測されています。

* 包装形式別: 2025年にはパウチがスープ市場シェアの48.51%を占めました。一方、缶詰は2026年から2031年にかけて2.62%と最も速い成長率を記録すると予想されています。

* 流通チャネル別: 2025年にはスーパーマーケットとハイパーマーケットが52.58%の収益シェアでリードしました。オンライン小売店は2031年までに2.89%と最も高いCAGRを記録すると予測されています。

* 地域別: 2025年にはヨーロッパが市場価値の36.42%を占めました。一方、アジア太平洋地域は2026年から2031年にかけて3.14%のCAGRで最も急速に成長しています。

世界のスープ市場のトレンドと洞察

促進要因(Drivers)

1. ヴィーガンおよび植物性スープの人気上昇:

フレキシタリアン食が主流になるにつれて、植物性スープの人気が高まっています。Good Food Instituteによると、2024年の米国の植物性食品小売売上高は81億米ドルに達し、スープとブロスはエンドウ豆、レンズ豆、ひよこ豆をベースにした製品が牽引する急成長サブカテゴリーとなっています。このトレンドは、食生活の変化だけでなく、豆類作物が家畜よりも少ない水と肥料で済むというサプライチェーンの現実性も反映しています。2024年のFDAガイダンスは植物性表示を明確化し、訴訟リスクを低減しました。ヨーロッパの小売業者は、ヴィーガン製品の採用を支援するキャンペーンを通じて、試用からリピート購入へと繋げています。味覚の最適化、特にうま味の深みと口当たりの向上を優先するブランドが、健康強調表示のみに頼るブランドよりも優位に立つと見られています。

2. 製品革新と多様性:

風味の多様化と形式の実験が購入要因を再形成しており、タイのトムヤム、インドのダル、メキシコのポソレといったエスニックなフレーバーが外食産業から小売棚へと移行しています。ユニリーバのクノールブランドは2025年に「Global Flavors」ラインを立ち上げ、多文化家庭や冒険的な食生活を送る消費者をターゲットにしています。この革新は味だけでなく、食感や調理の利便性にも及び、シングルサーブの電子レンジ対応パウチや冷たいまま飲める形式が通勤者やオフィスワーカーの間で人気を集めています。キャンベルスープの「Well Yes!」ラインは、目に見える野菜の塊と人工成分不使用を強調し、2024年に二桁成長を記録し、透明性と成分の完全性がプレミアム価格を可能にすることを示しました。

3. 持続可能で環境に優しいパッケージ:

ヨーロッパの植物性スープ市場におけるパッケージの持続可能性は、EU規制や拡大生産者責任制度によって、マーケティングから運用上の必要性へと変化しています。2024年のFDAによる食品接触用再生PET(rPET)の承認は、バージン樹脂の使用を削減しようとするスープメーカーにサプライチェーンの機会をもたらしました。Bonduelleは2025年に、2027年までにスープパッケージの75%をリサイクル可能または堆肥化可能な素材に転換することをコミットし、規制遵守と消費者需要への対応を示しています。課題は、賞味期限と食品安全のためのバリア性能を維持しつつ、リサイクル性を向上させることです。

4. 季節的需要の変動:

北米と北ヨーロッパの温帯市場では、11月から2月までの売上が年間販売量の40~50%を占め、冬の季節性が依然として支配的です。キャンベルスープは2025年度の決算発表で、夏の消費を目的とした冷製ガスパチョや冷たいまま飲めるボーンブロスを通じて需要を平準化する取り組みを強調しました。気候変動は伝統的な季節の窓をさらに圧縮しており、メーカーは通年で製品を位置づけることで、季節的な収益の変動を緩和し、資産利用率を向上させることができます。

抑制要因(Restraints)

1. 新鮮な手作り代替品への消費者の好み:

経済的な不確実性の時期には、消費者は新鮮な食品を好み、手作りの食事が加工食品よりも健康的で経済的であると認識する傾向があります。この消費者の嗜好の変化は、スープメーカーに対し、利便性以外の価値提案を再定義するよう迫っています。競争力を維持するためには、栄養密度を高め、成分の透明性を確保することで、消費者の期待に応える革新が必要です。メーカーは、自社製品の栄養価が新鮮な代替品と同等であることを強調するマーケティング戦略に投資し、同時に、特に経済低迷期には、予算を意識する消費者にアピールするためにコスト優位性を維持する必要があります。

2. 健康に関する否定的な認識:

規制の透明性が高まるにつれて、食品中のナトリウムや保存料の含有量が精査され、消費者の長期的な健康に関する懸念が高まっています。FDAの自主的なナトリウム削減目標は、これらの健康上の懸念を浮き彫りにし、メーカーに大きなコンプライアンス圧力を生み出しています。また、ドライスープミックスの「包装時」ナトリウム濃度基準に関する規制の不確実性は、メーカーにとって課題です。さらに、消費者が摂取を制限すべき栄養素の目立つ表示を義務付けるパッケージ前面表示要件は、スープ販売の主要な推進要因であった衝動買いに悪影響を与える可能性があります。

セグメント分析

1. 製品タイプ別:チルド形式が新鮮さに近いプレミアムを獲得

2025年には棚安定スープが市場の44.76%を占め、長い賞味期限、効率的な常温流通、消費者のパントリー習慣に支えられています。しかし、チルドスープは2031年までに1.88%のCAGRで最も急速に成長しているセグメントであり、小売業者が冷蔵棚を拡大し、消費者が新鮮さに近い利便性を求める傾向が強まっています。チルド形式は、より鮮やかな野菜の色、パリッとした食感、レトルト殺菌の影響を受けにくい風味といった感覚的な利点を提供し、棚安定製品よりも20~30%高い価格プレミアムを可能にしています。冷凍スープは、量は少ないものの、フードサービス向けのバルクパックやミールキット用途に対応し、栄養価を損なうことなく長い賞味期限を提供します。一方、ドライスープミックスは、歴史的に新興市場で優位を占めていましたが、可処分所得の増加により、すぐに食べられる形式への移行が進み、圧力を受けています。

2. カテゴリー別:植物性食がベジタリアンの優位性を牽引

2025年にはベジタリアンスープが市場の53.59%を占め、2031年までに2.06%のCAGRで成長すると予測されており、フレキシタリアン食が主流となり、植物性食がニッチなセグメントを超えて拡大するにつれて、非ベジタリアン製品を上回る成長を見せています。この成長は、環境意識、動物福祉への懸念、健康最適化、そして肉ベースのブロスに匹敵する味と食感を提供する植物性タンパク質技術の進歩といった複数の要因が収束した結果です。非ベジタリアンスープは、特に高齢の消費者や寒い気候の地域で、文化的な規範に合致するボリュームのある高タンパク質の食事として、忠実な支持者を維持しています。しかし、家禽や牛肉のコスト上昇、工場畜産への監視強化といった課題に直面しています。

3. 流通チャネル別:伝統的な小売が規模の優位性を維持

2025年にはスーパーマーケットとハイパーマーケットが流通シェアの52.58%を占め、根強い買い物習慣、プロモーションの激しさ、店舗での商品確認の安心感を反映しています。しかし、オンライン小売店は2031年までに2.89%のCAGRで最も急速に成長しているチャネルであり、サブスクリプションモデル、D2Cブランド、ミールキットの統合が購入経路を再形成しています。デロイトの2025年「Future of Grocery」レポートによると、米国の消費者の38%が少なくとも月に一度はオンラインで加工食品を購入しており、2020年の22%から増加しています。これは、時間の節約、自宅配送の利便性、ニッチブランドを発掘するアルゴリズム駆動のパーソナライゼーションによって推進されています。

4. 包装形式別:パウチが利便性と持続可能性を通じて優位に

2025年にはパウチが包装シェアの48.51%を占め、軽量性、低材料コスト、棚での魅力の向上、そして従来の缶詰と比較して現代的であるという消費者の認識に牽引されています。再封可能なジッパー付きのスタンドアップパウチは、開栓後の分量管理と冷蔵保存を可能にし、一人暮らしの世帯や缶詰では対応できないスナックの機会に対応しています。缶詰スープは、高ナトリウムや工業的な加工という従来の認識にもかかわらず、メーカーがFDAの「健康的」表示基準を満たすようにレシピを再処方し、オーガニックや減塩のバリエーションを導入することで、その形式の評判を回復させ、2031年までに2.62%のCAGRで最も速い成長を記録しています。

地域分析

* ヨーロッパ: 2025年には世界のスープ市場の36.42%を占め、最大の地域セグメントであり続けています。これは、ドイツ、英国、フランス、イタリアにおけるスープ消費の根深い伝統によるものです。これらの成熟市場での成長は、プライベートブランドの浸透が激化するにつれて鈍化しています。EUの食品安全規制は、コンプライアンスコストを増加させる一方で、低コストの輸入品に対する参入障壁としても機能しています。

* アジア太平洋: 2031年までに3.14%のCAGRで最も急速に成長している地域であり、都市化、可処分所得の増加、そして伝統的に家庭料理のブロスが支配的だった市場におけるパッケージ化された食事ソリューションの採用増加に牽引されています。中国では、若い消費者が利便性を優先し、インドのスープ市場は急速に台頭しています。日本の高齢化は、味噌やコラーゲンベースのスープなど、栄養価が高く摂取しやすい形式の需要を促進しています。

* 北米、南米、中東・アフリカ: これらの地域が残りの市場シェアを占めています。北米はチルド製品やボーンブロスの革新を通じて着実に成長しています。南米と中東・アフリカは価格に敏感であり、ドライミックスや棚安定のバリュー形式を好む傾向があります。

競合状況

ヨーロッパおよび世界のスープ市場は中程度の集中度を示しており、上位5社(General Mills、Kraft Heinz、Campbell Soup、Nestlé、Unilever)が大きなシェアを占めていますが、独占的ではありません。この構造は、地域専門業者、オーガニックブランド、D2C(Direct-to-Consumer)のディスラプターがニッチなセグメントを獲得する余地を残しています。既存企業は、バリューパック、プロモーション、棚安定製品の効率性を通じて販売量を維持しつつ、より高い利益率を確保し、若く健康志向の消費者にアピールするプレミアムで健康志向のポートフォリオにも投資しています。キャンベルスープによる2024年のSovos Brandsの買収は、伝統的な濃縮スープが直面する構造的な逆風を認識し、量よりも質への転換を示しています。

機能性スープ(腸の健康、免疫、運動後の回復をターゲットとするもの)や、主流の製品では十分にカバーされていない多文化家庭向けの民族的なフレーバープロファイルに、未開拓の機会が存在します。新興のディスラプターは、Eコマース、クリーンラベル処方、サブスクリプションモデルを活用して、従来の流通チャネルを迂回し、顧客との直接的な関係を構築しています。例えば、Kettle & Fireのボーンブロスは、伝統的なスープではなくコラーゲン豊富なウェルネス製品として位置づけられ、Amazon、D2Cサブスクリプション、Whole FoodsやTargetとの提携を通じて、2024年までに年間収益1億米ドルを突破しました。

テクノロジーの導入も加速しており、ユニリーバが2025年にAI駆動の需要予測とダイナミックプライシングを展開したことで、品切れが18%減少し、プロモーションのROIが向上しました。これは、デジタル能力が製品処方を超えた競争上の差別化要因になりつつあることを示しています。規制遵守も競争上の優位性として機能し、FDAの「健康的」表示やパッケージ前面表示に関する最新のガイドラインは、堅牢な研究開発および規制チームを持つブランドに有利に働きます。

主要プレイヤー

* General Mills Inc.

* The Kraft Heinz Company

* The Campbell Soup Company

* Nestlé S.A

* Unilever Plc

最近の業界動向

* 2025年4月: クリエイティブショップAIN’Tが、FoodVision製で9種類の保存料不使用の缶スープ「DOZZ」を発売しました。これは、忙しい消費者が健康的で手軽な食事を求めるニーズに応えるものです。

* 2025年3月: Golden Acre Foodsが、地中海風シーフードとフィッシュチャウダーの2種類の新しいElsinore缶詰シーフードスープをWaitroseとOcadoで発売しました。これは、時間のない消費者に味や品質を犠牲にすることなく、日常的な贅沢と外食体験を提供することを目指しています。

* 2025年3月: ひかり味噌が八幡屋礒五郎とコラボレーションした新しい「七味みそスープ」を、4食入りパックと便利なカップ形式で日本全国で発売しました。このスパイシーな味噌汁は、なめらかな信州白味噌と八幡屋礒五郎のプレミアム七味を組み合わせたもので、揚げ豆腐、わかめ、ネギなどのシンプルな具材が含まれています。

* 2025年1月: Natural Grocersが、オーガニックバターナッツスカッシュスープ、オーガニッククリーミートマトスープ、オーガニックザワークラウトスープ、オーガニックスイートコーンスープ、オーガニックスリーレンズ豆スープ、オーガニックヴィーガンチリビーンスープの6種類の新しいオーガニックスープを導入しました。これらはすべてオーガニック認証、非GMOで、植物性、グルテンフリー、乳製品不使用の成分で作られ、BPAフリーの14オンスパウチで包装されています。

—* 2024年12月: 味の素が、手軽に美味しく免疫ケアができる新しい「うま味たっぷり免疫サポートスープ」を日本全国で発売しました。このスープは、同社独自のうま味成分と特定の乳酸菌を組み合わせることで、日々の食生活で体の内側から健康をサポートすることを目指しています。3食入りパウチで、主要なコンビニエンスストアやスーパーマーケットで展開されます。

本レポートは、世界のスープ市場の詳細な分析を提供しています。調査対象は、オフライン小売店およびEコマースチャネルで販売される、乾燥、常温保存、冷蔵、冷凍、UHT、調理済みウェットスープといった包装済み製品の小売価値総額です。レストランやカフェテリアで提供される作りたてのフードサービススープやミールキットのブロスは対象外としています。

本調査は綿密な方法で実施され、一次調査では包装食品業界の幹部、地域流通業者、契約製造業者、栄養士、大手食料品バイヤーへのインタビュー、二次調査では公的データ、企業報告書、業界ポータル、データベース、特許分析などを活用し、広範なデータを収集しました。

市場規模の算出と予測は、生産量、輸出入、小売販売額のトップダウン照合と、サプライヤーデータのボトムアップ検証を組み合わせた手法で実施されました。冷期消費日数、植物性SKUの浸透、プライベートブランドシェア、減塩規制、包装サイズの変化などの主要変数をモデルに組み込み、多変量回帰分析とシナリオ分析により2030年までの成長を予測しています。データの妥当性確認と更新サイクルは厳格で、過去の価格弾力性との差異チェックや、主要な出来事に応じた中間改訂も実施され、常に最新の市場見解を提供しています。

世界のスープ市場は、2026年には179.9億米ドルに達し、2031年まで着実に成長を続けると予測されています。

市場を牽引する主な要因としては、ヴィーガンおよび植物性スープの人気上昇、製品の革新と多様化、持続可能で環境に優しいパッケージングの採用、季節的な需要変動、ソーシャルメディアとインフルエンサーの影響力、手軽で簡単な食事ソリューションへの需要が挙げられます。

一方、市場の阻害要因としては、消費者の新鮮な手作り代替品への嗜好、健康面に関する否定的な認識、生産効率の課題、サプライチェーンの混乱が指摘されています。

市場は、製品タイプ別(乾燥、常温保存、冷蔵、冷凍)、カテゴリー別(ベジタリアン、非ベジタリアン)、包装形式別(缶詰、パウチ、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。

特に、冷蔵スープは、その新鮮な風味と手軽さから、最も高い年間平均成長率(CAGR 1.88%)を記録し、急速に成長している製品形式です。包装形式では、パウチが軽量で再封可能、現代的なイメージを持つことに加え、モノマテリアルフィルムの進歩によりリサイクルに関する懸念が解消されつつあるため、缶詰を上回る傾向にあります。

地域別では、都市部の消費者が多忙なスケジュールに合わせた調理済み食品ソリューションを採用していることから、アジア太平洋地域が最も高いCAGR 3.14%で成長を牽引しています。新製品開発においては、FDAの「ヘルシー」基準や消費者の厳しい目に合致するよう、減塩やクリーンラベルの植物性レシピが主流となっています。

本レポートでは、市場集中度、戦略的動向、市場シェア分析、およびThe Campbell Soup Company, Unilever PLC, Nestle S.A., The Kraft Heinz Company, Ajinomoto Co., Inc.など主要20社の企業プロファイルが詳細に提供されており、市場の競争環境を理解し、将来の機会を特定する上で不可欠な情報源となっています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヴィーガンおよび植物性スープの人気上昇

- 4.2.2 製品の革新と多様性

- 4.2.3 持続可能で環境に優しいパッケージング

- 4.2.4 季節的な需要変動

- 4.2.5 ソーシャルメディアとインフルエンサーの影響

- 4.2.6 手軽で簡単な食事ソリューションへの需要

-

4.3 市場の阻害要因

- 4.3.1 消費者の新鮮な手作り代替品への好み

- 4.3.2 健康性に関する否定的な認識

- 4.3.3 生産効率の課題

- 4.3.4 サプライチェーンの混乱

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 乾燥スープ

- 5.1.2 常温保存スープ

- 5.1.3 冷蔵スープ

- 5.1.4 冷凍スープ

-

5.2 カテゴリー別

- 5.2.1 ベジタリアンスープ

- 5.2.2 非ベジタリアンスープ

-

5.3 包装形態別

- 5.3.1 缶詰

- 5.3.2 パウチ

- 5.3.3 その他の包装形態

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア/食料品店

- 5.4.3 オンライン小売店

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 キャンベル・スープ・カンパニー

- 6.4.2 ユニリーバPLC

- 6.4.3 ネスレS.A.

- 6.4.4 クラフト・ハインツ・カンパニー

- 6.4.5 プレミア・フーズ・グループ・リミテッド

- 6.4.6 オットギ株式会社

- 6.4.7 ゼネラル・ミルズ・インク

- 6.4.8 コナグラ・ブランズ・インク

- 6.4.9 B&Gフーズ・インク

- 6.4.10 味の素株式会社

- 6.4.11 ハイン・セレスティアル・グループ・インク

- 6.4.12 ホーメル・フーズ・コーポレーション

- 6.4.13 ケトル&ファイア・インク

- 6.4.14 エイミーズ・キッチン・インク

- 6.4.15 ボンデュエルS.A.

- 6.4.16 東洋水産株式会社(マルちゃん)

- 6.4.17 タイドフォード・オーガニック・フーズ・リミテッド

- 6.4.18 アプトンズ・ナチュラルズ・カンパニー

- 6.4.19 ドクター・マクドゥーガルズ・ライト・フーズ

- 6.4.20 WAバクスター・アンド・サンズ(ホールディングス)・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スープとは、肉、魚介、野菜などの食材を水や出汁で煮込み、その旨味や栄養分を抽出した液体状の料理全般を指します。世界中の食文化において非常に重要な位置を占めており、地域や民族によってその調理法や風味は多種多様です。一般的には、食欲を増進させる前菜として、あるいは具材を豊富に含んだ主菜として、また体を温めたり栄養を補給したりする目的で食されます。その歴史は古く、人類が火と土器を使うようになった時代から存在し、食材の無駄なく栄養を摂取するための知恵として発展してきました。

スープの種類は非常に豊富で、大きく和風、洋風、中華風、そしてエスニック系に分類できます。和風スープの代表格としては、日本の食卓に欠かせない味噌汁やお吸い物、豚肉や野菜を煮込んだ豚汁、精進料理から派生したけんちん汁などがあります。これらは昆布や鰹節からとる「出汁」を基盤とし、素材の風味を活かした繊細な味わいが特徴です。洋風スープには、肉や野菜を煮込んで澄ませた透明なコンソメ、クリームや野菜をベースにした濃厚なポタージュ(かぼちゃのポタージュ、コーンポタージュなど)、イタリアの野菜たっぷりスープであるミネストローネ、魚介と牛乳やクリームを使ったチャウダー、スペインの冷製スープであるガスパチョなどがあります。中華風スープでは、卵を溶き入れた卵スープ、高級食材を使ったフカヒレスープ、酸味と辛味が特徴の酸辣湯、ワンタンを具材としたワンタンスープなどが親しまれています。さらに、タイのトムヤムクン、ベトナムのフォー、ロシアのボルシチといったエスニック系のスープも世界中で愛されています。現代では、手軽に楽しめるインスタントスープやレトルトスープ、缶スープなども広く普及しています。

スープの用途は多岐にわたります。まず、食事の一部として、食欲を刺激する前菜や、具材が豊富で満足感のある主菜として提供されます。また、朝食や軽食、夜食としても手軽に摂取できるため、忙しい現代人の食生活を支えています。栄養補給の観点からは、病中病後の方や高齢者、離乳食として、消化しやすく栄養価の高い食品として重宝されます。体を温める効果も大きく、寒い季節や体調が優れない時に体を内側から温める役割を果たします。さらに、スポーツ後の水分補給や塩分補給を兼ねて飲まれることもあります。料理のベースとしても重要で、鍋料理の出汁や煮込み料理の風味付けに用いられることで、料理全体の味を深めます。非常食や備蓄食としても、レトルトや缶詰のスープは長期保存が可能で、災害時などの栄養源として活用されています。

スープの製造や保存には、様々な関連技術が用いられています。食品加工技術としては、フリーズドライ技術が挙げられます。これは、食材を凍結させた状態で真空乾燥させることで、風味や栄養価を損なわずに長期保存を可能にする技術で、インスタントスープの分野で広く活用されています。レトルト殺菌技術は、食品をレトルトパウチなどの容器に充填した後、高温高圧で殺菌することで、常温での長期保存を可能にします。これにより、温めるだけで食べられるレトルトスープが普及しました。また、水分を飛ばして濃縮する濃縮技術や、スプレードライなどによる粉末化技術も、輸送コストの削減や保存性の向上に貢献しています。包装技術も進化しており、気密性の高いパウチや缶、カップ容器が開発され、内容物の品質保持に役立っています。近年では、環境負荷の低いバイオマスプラスチックやリサイクル素材を用いた環境配慮型パッケージも登場しています。家庭用や業務用のスープメーカー、低温で素材の旨味を引き出す真空調理器、急速冷却・加熱技術なども、スープの調理を効率化し、品質を高める技術として重要です。食品の安全性を確保するためのHACCPなどの衛生管理システムや、成分分析、微生物検査といった品質管理技術も、安全で高品質なスープを消費者に届ける上で不可欠です。

スープの市場背景を見ると、消費者のニーズの多様化が顕著です。健康志向の高まりから、減塩、無添加、野菜たっぷり、低カロリーといった健康に配慮したスープの需要が増加しています。また、共働き世帯の増加や単身世帯の増加に伴い、時短や簡便性を求める声が大きく、インスタント、レトルト、フリーズドライといった手軽に調理できるスープの市場が拡大しています。一方で、有名シェフ監修の高級スープや、地域特産品を使用したこだわりのスープなど、品質や素材にこだわる高級志向のニーズも存在します。ヴィーガン対応やアレルギー対応のスープも開発され、多様な食生活に対応しています。国内の主要プレイヤーとしては、味の素、永谷園、ハウス食品、ポッカサッポロなどの大手食品メーカーが市場を牽引しており、海外ブランドではキャンベルなどが知られています。コンビニエンスストアやスーパーマーケットのプライベートブランドも競争力を高めています。販売チャネルは、スーパーマーケット、コンビニエンスストア、ドラッグストアといった実店舗に加え、ECサイト(オンラインストア)での販売も拡大しています。外食産業においても、レストランやカフェで様々なスープが提供されており、自動販売機では缶スープが手軽に購入できます。全体として、スープ市場は安定した需要があり、特に簡便食の分野で持続的な成長が見られます。

将来の展望として、スープはさらなる進化を遂げると考えられます。まず、パーソナライズ化が進むでしょう。個人の健康状態、アレルギー情報、好みに合わせたカスタマイズスープが開発され、AIを活用したレシピ提案や、自宅で簡単に作れるキットなどが普及する可能性があります。サステナビリティへの意識の高まりも重要な要素です。フードロス削減の観点から、規格外野菜の活用や、食品製造過程で出る残渣からの出汁の抽出など、持続可能なスープ作りが推進されるでしょう。環境負荷の低い包装材への移行も加速し、植物性原料を活用したプラントベーススープもさらに多様化すると予測されます。特定の健康効果を謳う機能性表示食品としてのスープも増加し、消費者の健康維持に貢献するでしょう。グローバル化も進み、世界各地のユニークなスープが日本で、また日本の伝統的なスープが海外でさらに普及し、異文化が融合した新しいスープが生まれる可能性もあります。スマートキッチンとの連携も進み、IoT家電による自動調理やレシピ管理が一般的になるかもしれません。災害食や備蓄食としてのスープも、より美味しく、栄養価が高く、長期保存可能な形で進化し続けるでしょう。さらに、高齢化社会への対応として、咀嚼や嚥下機能に配慮したユニバーサルデザインフードとしてのスープの開発も進められ、誰もが安心して楽しめる食品としての役割を一層強めていくと考えられます。