エンドウ豆繊維市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ピーファイバー市場レポートは、製品タイプ(可溶性ピーファイバー、不溶性ピーファイバー)、種類(従来型、天然/オーガニック)、用途(食品・飲料、栄養補助食品、ペットフード・動物飼料、医薬品、その他用途)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エンドウ豆繊維市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要

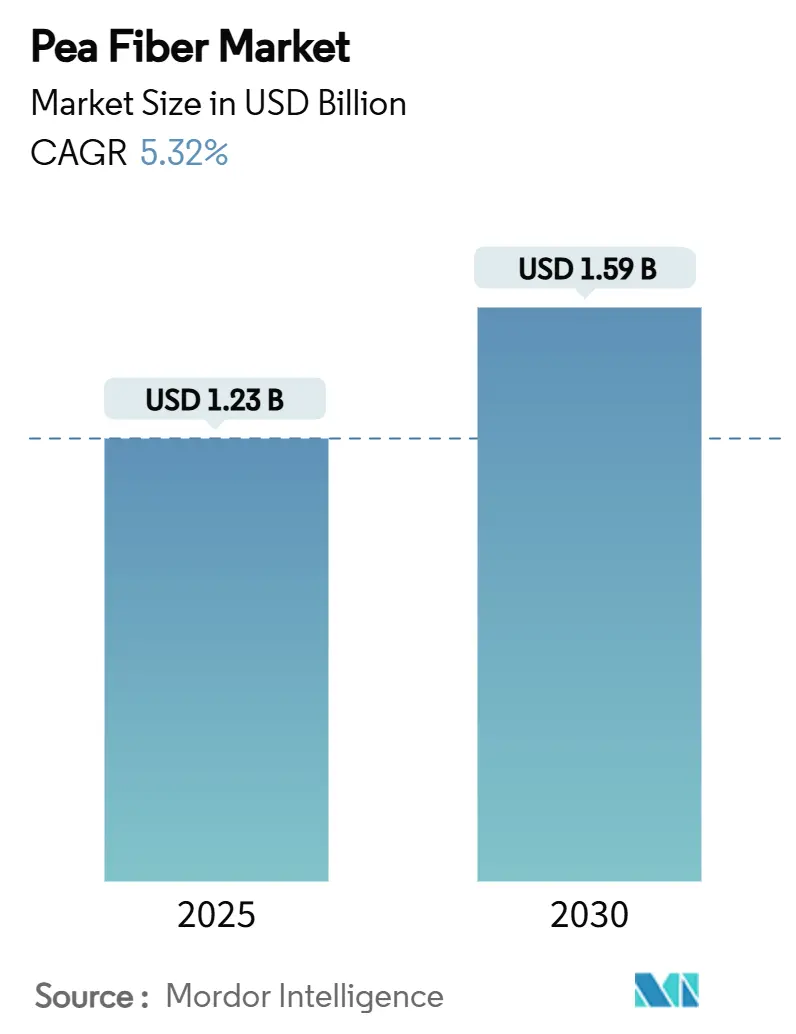

エンドウ豆繊維市場は、2025年には12.3億米ドルと推定され、2030年までに15.9億米ドルに達すると予測されており、予測期間中に5.32%の年平均成長率(CAGR)で成長する見込みです。この成長は、消化器系の健康効果、クリーンラベルへの期待、植物性食品の官能特性向上といった要因に支えられています。

市場の主要なデータは以下の通りです。

* 調査期間: 2020年~2030年

* 2025年の市場規模: 12.3億米ドル

* 2030年の市場規模: 15.9億米ドル

* 成長率 (2025年~2030年): 5.32% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Roquette Frères、Emsland Group、Cosucra Groupe Warcoing、AGT Food and Ingredients Inc.、The Scoular Company

2. 市場規模とシェアの詳細

エンドウ豆繊維市場は、消費者がビーガン、ベジタリアン、フレキシタリアンといった食生活を採用し、植物性繊維源の需要が高まったことで拡大しています。クリーンラベリングと栄養透明性を支持する規制は、メーカーが合成添加物の代わりにエンドウ豆繊維のような天然繊維を使用することを奨励しています。また、ドライ分画技術の進歩により、高品質のエンドウ豆繊維が商業規模で費用対効果高く抽出できるようになり、食品メーカーはベーカリー製品、代替肉、機能性飲料など、幅広いカテゴリーで新製品を開発できるようになりました。この技術は、湿式加工と比較して水使用量が少なく、炭素排出量も少ないため、企業の持続可能性目標とも合致しています。強化されたベーカリー製品、代替肉、すぐに飲める栄養補助食品における製品投入の増加は、エンドウ豆繊維市場の商業的な拡大を示しています。

3. 主要なレポートのポイント

* 製品タイプ別: 不溶性エンドウ豆繊維が2024年に62.52%の市場シェアを占め、可溶性エンドウ豆繊維は2030年までに6.20%のCAGRで成長すると予測されています。

* 性質別: 従来型が2024年に87.17%の収益シェアを占め、オーガニック/天然型は2025年から2030年の間に7.53%のCAGRを記録すると予測されています。

* 用途別: 食品・飲料が2024年に72.19%の市場規模を占め、栄養補助食品は2030年までに7.02%の最速CAGRを記録すると予測されています。

* 地域別: 北米が2024年に37.35%の市場シェアを占め、アジア太平洋地域は予測期間中に5.61%の最も強いCAGRを記録すると予想されています。

4. 市場のトレンドと洞察:促進要因

* 植物性・ビーガン食の成長:

植物性・ビーガン食の採用増加に伴い、代替肉や乳製品代替品における機能性成分の需要が高まっています。エンドウ豆繊維は、天然でアレルゲンフリーの成分として、植物性製品の食感と水分保持を向上させます。フレキシタリアンの増加も市場拡大に貢献しており、Veganuaryキャンペーンのような取り組みが植物性食の受容拡大を示しています。エンドウ豆繊維は、クリーンラベル要件と持続可能性目標にも合致しています。

* グルテンフリー食品生産の拡大:

グルテンフリー食品の生産拡大は、特定の医療ニーズから大きな市場機会へと進化しており、エンドウ豆繊維は小麦ベースの繊維の代替として不可欠な成分となっています。エンドウ豆繊維は、グルテンフリー製品の食感と水分保持を改善し、メーカーが製品のパサつきや崩れやすさといった一般的な課題に対処するのに役立ちます。FDAの食物繊維定義改訂により、可溶性および不溶性エンドウ豆繊維が食物繊維に含まれるようになり、正確な繊維含有量表示が可能になりました。セリアック病やグルテン過敏症の認識向上も市場成長を後押ししています。

* クリーンラベル成分に対する消費者の需要:

クリーンラベル成分に対する消費者の嗜好は、エンドウ豆繊維の採用を促進しています。エンドウ豆繊維の天然成分は、最小限の加工を施した成分を求める消費者の嗜好に合致し、ベーカリー製品、飲料、代替肉などでの採用が増加しています。非遺伝子組み換えで人工添加物を含まない性質は、オーガニック・天然製品セグメントに適しており、メーカーはプレミアム市場に対応できます。

* 食物繊維強化表示に対する規制支援:

規制枠組みは、食物繊維強化表示に関する明確なガイドラインを提供することで、食品業界におけるエンドウ豆繊維の採用を支援しています。FDAのGRAS(Generally Recognized as Safe)ステータスは、エンドウ豆繊維が確立された安全性と品質基準を満たしていることを保証し、メーカーは安心して使用できます。欧州の新規食品規制(EU)2015/2283も、メーカーが健康強調表示を裏付けることを可能にし、栄養重視の市場での製品差別化を支援しています。

5. 市場のトレンドと洞察:抑制要因

* イエローピーの価格変動と供給リスク:

イエローピーの調達における価格変動と供給リスクは、エンドウ豆繊維メーカーにとって運用上の課題となっています。地政学的緊張や貿易政策の変更(中国の米国農産物への関税、インドのイエローピー免税輸入延長など)が市場の不均衡を生み出しています。欧州のエンドウ豆生産量の減少予測も供給に影響を与え、エンドウ豆繊維のバリューチェーン全体で価格上昇を引き起こす可能性があります。メーカーは、多様な調達戦略と効果的なサプライチェーン管理を通じて、これらの課題に対処する必要があります。

* 高配合時の官能特性/口当たりに関する課題:

高濃度のエンドウ豆繊維を使用する際、豆のような異臭やざらつきのある食感といった官能特性や口当たりに関する課題が、製品の受容性と消費者の嗜好を低下させます。ドライ分画技術の進歩により、より明るい色で中立的な味のエンドウ豆繊維成分が生産されていますが、水分保持や食感向上といった機能的利益のためにエンドウ豆繊維含有量を増やすと、固有の官能的な問題が残ります。特に飲料では、わずかな食感の変化がマイナス影響を与える可能性があります。

6. セグメント分析

* 製品タイプ別:

* 不溶性エンドウ豆繊維: 2024年に62.52%の市場シェアを占めています。主にベーカリー製品や代替肉における食感向上と水分保持に不可欠です。クリーンラベル要件や植物性・グルテンフリー製品の需要増に合致しています。

* 可溶性エンドウ豆繊維: 2025年から2030年にかけて6.20%のCAGRで成長すると予測されています。その分散性とプレバイオティクス特性が、飲料や栄養補助食品で特に価値を発揮します。口当たりを改善し、ざらつきを解消するため、機能性飲料や消化器系の健康補助食品に適しています。

* 性質別:

* 従来型エンドウ豆繊維: 2024年に87.17%の市場シェアを維持しています。安定したコストと品質基準を確保する確立されたサプライヤー関係とグローバル調達ネットワークに支えられています。コスト効率を重視する地域やB2B成分市場で広く採用されています。

* 天然/オーガニックエンドウ豆繊維: 2025年から2030年にかけて7.53%のCAGRで成長すると予測されています。消費者が有機認証成分やクリーンラベル製品に対してプレミアム価格を支払う意欲が高まっているためです。欧州市場で特に成長機会が大きいと見られています。

* 用途別:

* 食品・飲料: 2024年にエンドウ豆繊維需要の72.19%を占めています。ベーカリー・菓子製品での水分保持、代替肉での結合・食感、飲料での口当たり改善と栄養強化に貢献しています。

* 栄養補助食品: 2025年から2030年にかけて7.02%のCAGRで成長すると予測されています。消化器系の健康と体重管理への消費者の関心が高まり、エンドウ豆繊維のプレバイオティクス特性が評価されています。ペットフードや医薬品分野でも成長が見られます。

7. 地域分析

* 北米: 2024年にエンドウ豆繊維市場価値の37.35%を占めています。高度な食品加工インフラ、植物性成分のイノベーションを可能にする規制枠組み、エンドウ豆製品に対する高い消費者受容が強みです。カナダは主要なエンドウ豆生産国ですが、貿易摩擦が供給チェーンの不確実性を生むこともあります。

* アジア太平洋: 2025年から2030年にかけて5.61%の最も高いCAGRを示すと予測されています。都市部の健康意識向上、植物性食の採用、中国における機能性飲料や栄養補助食品の需要増、インドのイエローピー免税輸入延長が成長を牽引しています。中間層の拡大もプレミアムで健康志向の食品成分の需要を高めています。

* 欧州: 天然で持続可能な成分を支持する厳格な規制により、安定した市場成長を維持しています。EUの新規食品規制や安全基準が市場開発と製品イノベーションを促進しています。Roquette社のような企業は、欧州の品質および持続可能性基準を満たすクリーンラベル製品を開発しています。

8. 競争環境

エンドウ豆繊維市場は中程度の断片化を示しており、確立された企業と新規参入企業が市場シェアを獲得するために様々な戦略を採用しています。大手企業は、エンドウ豆の栽培から繊維加工までを管理する垂直統合戦略を実施し、コスト効率と品質基準を維持しています。業界では、水消費量と環境負荷を削減するドライ分画技術の採用が増加しており、より明るい色で中立的な味の成分を生産しています。Emsland Groupのような企業は、生産能力を拡大し、加工設備をアップグレードすることで市場での地位を強化しています。新規参入企業は、特定の用途や地域市場(特にアジア太平洋と欧州)に焦点を当てることで、市場の競争力に貢献しています。市場は、持続可能性、技術進歩、サプライチェーン統合に焦点を当てて進化し続けています。

9. 主要企業

* Roquette Frères

* Emsland Group

* Cosucra Groupe Warcoing

* AGT Food and Ingredients Inc.

* The Scoular Company

10. 最近の業界動向

* 2025年5月: RoquetteはIFF Pharma Solutionsを28.5億米ドルで買収し、医薬品賦形剤ポートフォリオを拡大し、健康・栄養市場での地位を強化しました。

* 2024年7月: Emsland GroupはCaldicと提携し、デンマーク、ノルウェー、アイスランド市場での植物性成分(エンドウ豆繊維を含む)の流通を強化しました。

* 2023年4月: Fuji BrandenburgはドイツのGolßenで可溶性エンドウ豆繊維FIPEAの生産を開始しました。FIPEAは、Emsland Groupとの提携により、地元産のエンドウ豆副産物を使用し、持続可能な方法で製造されています。

このレポートは、グローバルなエンドウ豆食物繊維市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場のダイナミクス、市場規模と成長予測、競争環境、そして市場機会と将来の展望について網羅的に記述されています。

エグゼクティブサマリーと市場予測:

エンドウ豆食物繊維市場は、2025年から2030年にかけて年平均成長率(CAGR)5.32%で成長し、2030年には15.9億米ドルに達すると予測されています。特にアジア太平洋地域は、植物性プロテイン飲料や強化スナックの需要増加に牽引され、5.61%のCAGRで最も急速な成長が見込まれています。製品タイプ別では、水溶性エンドウ豆食物繊維が飲料やサプリメントへの分散性の高さとプレバイオティクス効果により、6.20%のCAGRで成長すると予測されています。また、オーガニックエンドウ豆食物繊維は、クリーンラベル製品への消費者需要と15~25%の価格プレミアムにより、7.53%のCAGRで成長すると見込まれています。

市場の成長要因:

市場の成長を促進する主な要因は以下の通りです。

* 植物性およびヴィーガン食の成長: 健康志向の高まりと倫理的観点から、植物性食品やヴィーガン食の需要が世界的に拡大しており、エンドウ豆食物繊維はこれらの製品の栄養価と機能性を高める重要な成分として注目されています。

* グルテンフリー食品生産の拡大: グルテン不耐症やセリアック病の増加に伴い、グルテンフリー食品市場が拡大しており、エンドウ豆食物繊維はグルテンフリー製品の食感改善や栄養強化に貢献しています。

* 食物繊維強化表示への規制支援: 各国の規制当局が食物繊維の健康効果を認識し、食物繊維強化製品に対する表示を支援していることが、製品開発と消費者受容を後押ししています。

* クリーンラベル成分への消費者需要: 消費者は、加工度の低い、自然由来で認識しやすい成分を求める傾向にあり、エンドウ豆食物繊維はクリーンラベルの要件を満たす理想的な成分です。

* 生産能力拡大と乾式分画技術の採用: 製造業者がエンドウ豆食物繊維の生産能力を拡大し、より効率的な乾式分画技術を導入していることが、供給の安定化とコスト削減に寄与しています。

* 健康および食生活意識の高まり: 消化器系の健康、体重管理、血糖値の安定など、食物繊維の健康上の利点に対する消費者の意識が高まっています。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* イエローピー価格の変動と供給リスク: エンドウ豆食物繊維の主要原料であるイエローピーの価格変動や供給の不安定さは、製造コストに影響を与え、市場の成長を阻害する可能性があります。

* 高配合時の官能/食感の課題: エンドウ豆食物繊維を高濃度で配合した場合、製品の味や食感に影響を与える可能性があり、これが消費者受容の課題となることがあります。

* 代替食物繊維との競合: イヌリン、オート麦繊維、小麦繊維など、他の多様な食物繊維との競合が激しく、市場シェア獲得のための競争が続いています。

* 発展途上地域での市場浸透の限定性: 一部の発展途上地域では、エンドウ豆食物繊維の認知度や利用がまだ限定的であり、市場浸透にはさらなる努力が必要です。

製品タイプ、特性、用途、地域別の分析:

レポートでは、製品タイプとして水溶性および不溶性エンドウ豆食物繊維、特性として従来型および天然/オーガニック、用途として食品・飲料(ベーカリー・菓子、代替肉・増量剤、スナック・朝食用シリアル、飲料など)、栄養補助食品、ペットフード・動物飼料、医薬品、その他の用途に分類して市場を分析しています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの各市場について詳細な予測が提供されています。

競争環境と将来の展望:

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Roquette Frères、Emsland Group、Avena Foods Limitedなど20社)を通じて評価されています。レポートは、市場における新たな機会と将来の展望についても言及しており、持続可能な成長のための戦略的洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 植物由来およびビーガン食の増加

- 4.2.2 グルテンフリー食品生産の拡大

- 4.2.3 食物繊維強化表示に対する規制支援

- 4.2.4 クリーンラベル成分に対する消費者の需要

- 4.2.5 生産能力の拡大と乾式分画技術の採用

- 4.2.6 健康と食生活への意識の高まり

-

4.3 市場の阻害要因

- 4.3.1 黄エンドウ豆の価格変動と供給リスク

- 4.3.2 高配合率における官能/口当たりの課題

- 4.3.3 代替食物繊維との競合

- 4.3.4 発展途上地域における市場浸透の限定

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 水溶性エンドウ豆繊維

- 5.1.2 不溶性エンドウ豆繊維

-

5.2 性質別

- 5.2.1 従来型

- 5.2.2 天然/オーガニック

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.1.1 ベーカリーおよび菓子

- 5.3.1.2 肉代替品および増量剤

- 5.3.1.3 スナックおよび朝食用シリアル

- 5.3.1.4 飲料

- 5.3.1.5 その他の食品および飲料

- 5.3.2 栄養補助食品

- 5.3.3 ペットフードおよび動物飼料

- 5.3.4 医薬品

- 5.3.5 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ロケット・フレール

- 6.4.2 エムスランド・グループ

- 6.4.3 アベナ・フーズ・リミテッド

- 6.4.4 スクーラー・カンパニー

- 6.4.5 COSUCRA グループ・ワルコイン S.A.

- 6.4.6 エブロ・フーズ S.A.

- 6.4.7 AGT フード・アンド・イングレディエンツ Inc.

- 6.4.8 ファン・ワンクム・イングレディエンツ BV

- 6.4.9 ファーベスト・トールマン・フーズ・コーポレーション

- 6.4.10 ニュートリ・ピー Ltd.

- 6.4.11 フードケム・インターナショナル

- 6.4.12 ジ・イングレディエンツ・エキスパーツ

- 6.4.13 不二製油グループ

- 6.4.14 セフェトラ・グループ

- 6.4.15 ニュートラ・フード・イングレディエンツ

- 6.4.16 ユニバー・ソリューションズ

- 6.4.17 JRS グループ

- 6.4.18 フィトセラピー Pty Ltd

- 6.4.19 CFF GmbH & Co. KG

- 6.4.20 宝鶏オアシエ・ニュートリテック Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エンドウ豆繊維は、エンドウ豆(Pisum sativum)から抽出される天然由来の食物繊維であり、近年、その多岐にわたる機能性と持続可能性から、食品産業を中心に大きな注目を集めております。主にエンドウ豆の種皮や子葉部分から得られ、白色から淡黄色の粉末状を呈し、ほとんど無味無臭であることが特徴です。水溶性および不溶性食物繊維の両方を含みますが、一般的には不溶性食物繊維が主成分であることが多く、その優れた保水性や油吸収性が様々な用途で活用されています。また、グルテンフリーであり、主要なアレルゲンに該当しないため、アレルギーを持つ方やグルテン過敏症の方にも安心してご利用いただける素材として評価されております。食品の増粘剤、安定剤、乳化剤、結着剤、または栄養強化剤として、その機能性を発揮いたします。

エンドウ豆繊維には、抽出方法や精製度合いによっていくつかの種類が存在します。例えば、エンドウ豆を粉砕し、比較的粗い状態で得られる「粗繊維」は、食物繊維含有量はやや低いものの、コスト効率に優れています。一方、物理的または化学的な処理を経て、食物繊維含有量を高め、不純物を除去した「精製繊維」は、白色度が高く、より高い機能性を持ちます。また、特定の抽出技術を用いることで、水溶性成分を多く含むように調整されたタイプや、一般的なエンドウ豆繊維に多く見られる不溶性繊維が豊富なタイプなど、目的に応じて使い分けられています。これらの違いは、製品のテクスチャー、保水性、ゲル形成能力などに影響を与え、最終製品の品質を決定する重要な要素となります。

エンドウ豆繊維の用途は非常に広範にわたります。食品産業においては、特にその機能性が高く評価されています。肉製品では、ソーセージ、ハンバーグ、ミートボールなどの結着剤、保水剤、増量剤として利用され、食感の改善や歩留まりの向上に貢献します。ベーカリー製品では、パン、クッキー、ケーキなどに添加することで、食物繊維の強化、水分保持による老化防止、そしてグルテンフリー製品におけるテクスチャー改善に役立ちます。乳製品や代替乳製品では、ヨーグルト、チーズ、アイスクリームなどの安定剤や増粘剤として、また植物性ミルクのテクスチャー改善にも使用されます。スナック菓子や飲料、健康食品、サプリメントにおいても、食物繊維源としての栄養強化や機能性向上の目的で広く採用されています。近年特に注目されているのは、植物性代替食品分野での利用です。肉代替品、乳製品代替品、卵代替品などにおいて、エンドウ豆タンパク質と併用されることが多く、製品のテクスチャー、栄養価、機能性を向上させる上で不可欠な素材となっています。食品以外では、ペットフードの食物繊維源として、消化器系の健康維持や満腹感の提供に利用されるほか、一部の工業用途、例えばバイオプラスチックのフィラーとしての研究も進められています。

エンドウ豆繊維の製造と応用には、様々な関連技術が関わっています。抽出・精製技術としては、湿式粉砕、乾式粉砕、ふるい分け、遠心分離、ろ過、乾燥といった物理的プロセスが基本となります。さらに、アルカリ処理や酵素処理などの化学的・生物学的プロセスを導入することで、食物繊維の機能性(水溶性、保水性、油吸収性など)を向上させる技術が開発されています。より効率的で環境負荷の低い抽出方法として、超臨界流体抽出などの先端技術の研究も進められています。機能性向上技術としては、特定の粒度分布に調整する技術や、表面改質により分散性や乳化安定性を高める技術、さらには他の成分(タンパク質、デンプンなど)との複合化により相乗効果を引き出す技術などが挙げられます。応用技術としては、食品加工における最適な配合比率や添加方法の確立、グルテンフリー製品におけるテクスチャー改善のための配合技術、肉代替品における食感や結着性を再現するための加工技術などが日々進化しており、3Dフードプリンティングにおける素材としての利用研究も始まっています。

エンドウ豆繊維の市場背景には、いくつかの重要なトレンドが影響しています。第一に、世界的な健康志向の高まりです。食物繊維の摂取不足が指摘される中、腸内環境改善、血糖値コントロール、コレステロール低下といった健康効果への期待から、その補給源としてエンドウ豆繊維が注目されています。第二に、植物性食品市場の急速な拡大です。ヴィーガン、ベジタリアン、フレキシタリアンといった食生活の多様化や、環境意識の高まりを背景に、植物性代替食品の需要が急増しており、エンドウ豆繊維はエンドウ豆タンパク質とともに、その主要な構成要素の一つとなっています。第三に、アレルゲンフリー・グルテンフリー製品への需要です。エンドウ豆繊維は主要アレルゲンを含まず、グルテンフリーであるため、アレルギーを持つ消費者やグルテン過敏症の人々にとって安全な選択肢として重宝されています。第四に、クリーンラベル志向です。加工食品において、人工添加物を避け、天然由来のシンプルな原材料を求める傾向が強まっており、天然由来のエンドウ豆繊維はこのニーズに合致しています。最後に、持続可能性への関心です。エンドウ豆は比較的少ない水と肥料で栽培でき、土壌の窒素固定にも貢献するため、環境負荷の低い作物として評価されており、大豆に代わる持続可能なタンパク質・繊維源としての期待が高まっています。

将来展望として、エンドウ豆繊維はさらなる成長と進化を遂げると予測されます。現在の食品分野に加え、医薬品、化粧品、バイオプラスチックなどの非食品分野での応用研究が進む可能性があり、特に生分解性素材としての潜在能力が注目されています。抽出・精製技術の進化により、より高機能なエンドウ豆繊維(例:特定の水溶性/不溶性比率、特定の分子量、特定の表面特性を持つ繊維)が開発され、特定の食品や製品における課題解決能力が向上するでしょう。また、栽培から加工に至るまでのサプライチェーン全体で、環境負荷をさらに低減する技術(例:省エネルギーな抽出プロセス、副産物の有効活用)が重要となり、持続可能性の追求が加速されます。個人の健康状態や食生活に合わせた食物繊維の摂取をサポートする素材として、パーソナライズ栄養への貢献も期待されます。植物性食品市場の拡大は世界的なトレンドであり、エンドウ豆繊維の需要は今後も堅調に推移すると予測され、特にアジア市場での成長が期待されています。エンドウ豆繊維の新たな健康効果(例:プレバイオティクス効果のさらなる解明)や、他の植物性素材との組み合わせによる相乗効果に関する研究が進むことで、その価値は一層高まり、私たちの食生活と健康、そして地球環境に貢献する重要な素材としての地位を確立していくことでしょう。