歯内療法市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

歯内療法市場レポートは、製品タイプ(消耗品[歯内療法用バー、根管充填材など]、機器[根管長測定器、レーザーなど])、エンドユーザー(歯科医院、歯科病院など)、テクノロジー(マニュアルシステム、ロータリーシステムなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯内療法市場の概要:2026年~2031年の成長トレンドと予測

本レポートは、歯内療法市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。市場は、製品タイプ(消耗品、器具)、エンドユーザー(歯科医院、歯科病院など)、技術(手動システム、ロータリーシステムなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場規模は米ドルで示されています。

# 市場規模と予測

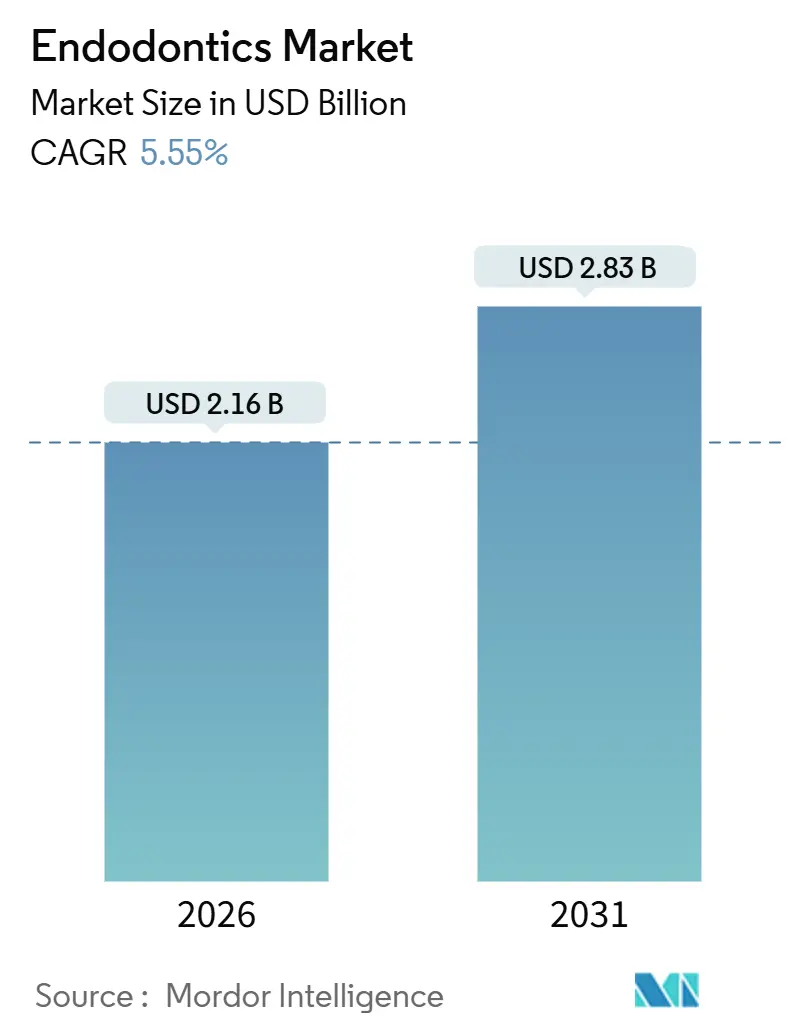

歯内療法市場は、2026年には21.6億米ドルと推定され、2031年には28.3億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.55%です。

この着実な成長は、天然歯をより長く保持する高齢化人口の増加、手動システムからロータリーシステムやAIガイドシステムへの処置のアップグレード、そして新興経済圏における抜歯よりも歯牙保存処置への支払い意欲の高まりによって牽引されています。技術投資は、統合モーター付きアペックスロケーター、レーザーユニット、AIナビゲーションといった資本集約型の治療プラットフォームへとシフトしており、これにより初回成功率が向上し、再治療の必要性が減少しています。消耗品の継続的な販売は主要な収益の柱であり続けていますが、機器のアップグレードが最も速い増分利益を生み出しています。

ヨーロッパ、日本、オーストラリアにおける感染管理規制の強化は、使い捨て器具への移行を加速させており、特にドイツやフランスでの補助金が価格抵抗を緩和しています。同時に、アジア太平洋地域では、欧米水準の技術を魅力的な価格で提供するデンタルツーリズム回廊が拡大し、北米やヨーロッパからの需要を引き寄せています。世界保健機関(WHO)は、2025年には25億人の成人が未治療のう蝕を抱えていると報告しており、これは長期的な処置量を支える持続的な臨床ニーズを浮き彫りにしています。

# 主要なレポートのポイント

* 製品タイプ別: 2025年には消耗品が歯内療法市場シェアの61.55%を占めました。器具および機器は、2031年までに7.25%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年には歯科医院が歯内療法市場規模の58.53%を占めました。学術・研究機関は、2031年までに8.85%のCAGRで拡大すると予測されています。

* 技術別: 2025年には手動システムが歯内療法市場シェアの36.13%を維持しました。AIガイドナビゲーションは、2031年までに9.7%のCAGRで上昇すると見込まれています。

* 地域別: 2025年には北米が歯内療法市場規模の37.23%を占め、収益を支配しました。一方、アジア太平洋地域は、2031年までに8.51%のCAGRで成長すると予測されています。

# グローバル歯内療法市場のトレンドと洞察

推進要因

1. 高齢化人口における歯周病およびう蝕症例の増加:

2030年までに65歳以上の人口は世界人口の16%を占め、この年齢層は若年層に比べて根尖性歯周炎の有病率が2.8倍高いとされています。歯牙保存キャンペーンにより無歯顎症は減少しましたが、同時に歯髄壊死のリスクがある歯の数が増加しました。世界で最も高齢化が進む社会である日本では、2020年から2024年の間に住民1,000人あたりの根管治療件数が11%増加し、これは国民健康保険で完全にカバーされています。糖尿病などの慢性全身性疾患は治癒を妨げ、再治療量を増加させるため、カルシウムや水酸化物イオンを放出する先進的な充填シーラーが好まれています。

2. NiTiロータリーファイルと適応型モーションシステムの急速な進歩:

熱処理されたニッケルチタン合金(Gold Wire、Blue Wire、CM Wireとして販売)は、従来の超弾性NiTiよりも40%~60%高い繰り返し疲労抵抗性を提供し、複雑な根管湾曲の確実な形成を可能にします。Dentsply Sironaは2025年末までに800万本以上のWaveOne Goldファイルを世界中に出荷し、FKG DentaireのXP-endo Shaperは形状記憶拡張を利用してプレフレアリングを最小限に抑えています。コードレスモーターに組み込まれた適応型モーションアルゴリズムは、トルクと回転をリアルタイムで調整し、2025年のメタアナリシスによると、段差形成を減らし、治療時間を18%短縮しています。これらの進歩は、従来のファイルでは破折のリスクがある多根管臼歯において特に効果的であり、臨床的成功率と患者処理能力を向上させています。

3. 新興市場における歯科医院ネットワークとデンタルツーリズムハブの拡大:

インド、タイ、ブラジルにおけるプライベートエクイティ資金による歯科チェーンは、歯内療法ワークフローを標準化し、大量購入を活用して処置あたりのコストを削減し、ISO 13485認証を受けたケアを国際患者に提供しています。タイは、JCI(Joint Commission International)認定を取得し、海外患者を30%以上受け入れるクリニックに税制優遇措置を与え、バンコクやプーケットでの拡大を促進しています。インドのインバウンドデンタルツーリズム部門は2025年に前年比22%成長し、歯内療法処置が症例の約5分の1を占めました。これは、クリニックが根管治療とCBCT画像診断を米国価格の40%~50%で提供しているためです。統一されたプロトコルは、機器の回転率を高め、技術普及を加速させ、AIガイドシステムの投資回収期間を短縮します。

4. AI駆動3D根尖周囲画像診断による治療精度の向上:

コーンビームCT(CBCT)と機械学習アルゴリズムを組み合わせることで、副根管や根尖病変を二次元X線撮影の68%と比較して92%の感度で検出できます。FDAは2025年にPearl Inc.のSecond Opinionソフトウェアを承認し、臨床医がカラーコード化された解剖学的マップをライブCBCTフィードに重ねて表示できるようになりました。EnvistaのApex IDも同年AIナビゲーションを追加し、不要なX線撮影を削減し、平均症例時間を9分短縮しました。北米と西ヨーロッパでは償還が有利であるため採用が最も進んでおり、東南アジアとラテンアメリカでは大学病院で費用対効果を検証するためのパイロットプログラムが実施されています。

5. 交差感染抑制のための使い捨て器具に対するEU補助金:

ヨーロッパ連合では、交差感染を抑制するための使い捨て器具に対する補助金が、特にドイツとフランスで導入されており、これにより使い捨て器具への移行が加速しています。これは、オーストラリアやカナダでも同様の政策が導入される可能性を示唆しています。

抑制要因

1. 高度な歯内療法機器および消耗品の高コスト:

コードレスモーター、アペックスロケーター、CBCTスキャナー、レーザープラットフォームを備えた治療室の設備費用は8万米ドルを超えることがあります。使い捨てまたは限定再利用プロトコル下のロータリーNiTiシステムは、1根管あたり8~15米ドルかかるのに対し、ステンレススチール手用ファイルは2~3米ドルであり、平均的な根管治療費が50~150米ドルの地域ではこの差を回収するのが困難です。インドにおける歯科機器への10%の輸入関税や、インドネシアやナイジェリアでのアフターサポートの断片化も導入を妨げています。リースや再生品は助けになりますが、保証のギャップや一貫性のないサービスにより、多くの臨床医は慎重です。自己負担が主流の市場では、費用が直接患者に転嫁されるため、大規模な都市部のクリニックへの普及が限定されます。

2. 新しい充填材およびレーザーシステムの厳格なグローバル承認経路:

明確な前例のない新規生体活性シーラーは、FDAの市販前承認経路に直面することが多く、商業化に最大2年かかり、試験に200万~400万米ドルを要します。ヨーロッパのMDR(医療機器規則)は、より完全な臨床評価と市販後監視を要求し、上市期間に12~18ヶ月を追加します。日本の規制当局は2025年に適応型モーションモーターをより高いリスククラスに再分類し、新たな生体適合性試験を義務付けました。これらのハードルは、より広範なポートフォリオ全体でコンプライアンス費用を償却できる既存企業に有利に働き、小規模なイノベーターを排除し、技術更新を遅らせています。

3. 再治療およびCBCT画像診断に対する限られた償還:

北米、ヨーロッパ、オーストラリアでは、再治療やCBCT画像診断に対する償還が不十分または一貫性がありません。これは、アジアやラテンアメリカの現金払い市場では影響が最小限です。

4. 使い捨てプラスチックに関するエコ規制による消耗品コストの増加:

ヨーロッパ連合における使い捨てプラスチックに関するエコ規制は、消耗品のコストを押し上げています。これは、英国やカナダにも波及し、カリフォルニア州やオーストラリアでも試験的に施行されています。

# セグメント分析

製品タイプ別:消耗品が収益を牽引し、機器が加速

2025年には消耗品が歯内療法市場シェアの61.55%を占め、ファイル、充填材、洗浄液の継続的な回転によって牽引されました。熱処理NiTiファイルは、40%~60%高い疲労抵抗性を提供し、従来の合金に取って代わり、リピート購入の要となっています。カルシウムイオンを放出する生体活性シーラーは、エポキシ樹脂代替品と比較して根尖周囲の治癒を最大20%短縮します。器具および機器は、市場規模は小さいものの、Bluetooth接続を備えたコードレスモーター、低侵襲歯髄切断術用のレーザーユニット、AI統合アペックスロケーターに支えられ、7.25%のCAGRで成長するでしょう。機械補助充填ガンは三次元充填を高速化し、大量の処置を行う診療所に魅力的です。ヨーロッパ連合が使い捨てファイルを推進するにつれて、単位あたりの利益率は圧縮されるものの、ユニット販売量は増加し、垂直統合された包装ラインを持つ企業に利益をもたらします。

エンドユーザー別:歯科医院が優位、学術機関が急増

2025年には歯科医院が歯内療法市場規模の58.53%を占め、主要な収益チャネルであり続けています。インド、ブラジル、米国における企業チェーンは、大幅なボリュームディスカウントを交渉し、機器の標準化を推進し、単独開業医との技術格差を広げています。学術・研究機関は8.85%のCAGRで拡大しており、中国やインドにおける政府助成金により2024年以降大学院の定員が3分の1以上増加したこともあり、CBCT、レーザー、AIシステムの早期導入を支えています。歯科病院は成長が遅いものの、プレミアムな画像診断や顕微鏡を必要とする複雑な再治療や外科症例を管理しており、症例あたりの支出は高水準を維持しています。この二極化により、クリニックは量産エンジンとして、大学は技術インキュベーターとして位置づけられています。

技術別:手動システムが存続、AIナビゲーションが変革

2025年には手動器具が歯内療法市場シェアの36.13%を依然として保持しており、特に単純な単根管歯においては低コストと臨床医の慣れによって維持されています。ロータリープラットフォームは、手用ファイルの触覚フィードバックを模倣するコードレスモーターの助けを借りて、多根管臼歯で優位に立っています。レーザーアシストアプローチは、25,000米ドルを超える設備投資と専門的なトレーニング要件のため、ニッチなままでしたが、小児歯髄切断術で需要が高まっています。米国とヨーロッパで医療機器ソフトウェアとして承認されたAIガイドナビゲーションは、2031年までに9.7%のCAGRで拡大し、アメリカ歯内療法学会で発表された初期試験では、処置エラーを削減し、充填品質を15%向上させています。採用は地域によって大きく異なり、北米の専門診療所が先行している一方、多くの新興市場はパイロット段階に留まっています。

# 地域分析

* 北米: 2025年には世界の収益の37.23%を占めました。米国では年間1,500万件の処置が行われ、AIナビゲーションとレーザーシステムの採用をリードしていますが、再治療や補助的なCBCT画像診断に対する償還は一貫していません。カナダの公私混合モデルは二層市場を生み出し、メキシコの国境都市は、FDA承認機器を50%低い料金で提供することで、米国のデンタルツーリストを引き付けています。

* アジア太平洋: 中間層所得の増加と政府のインフラ整備推進により、2031年までに8.51%のCAGRで成長するでしょう。中国は農村部の町にロータリーシステムとアペックスロケーターを補助し、都市と農村の品質格差を縮めています。インドは毎年2,000人以上の新しい歯内療法専門医を輩出し、処置能力を向上させています。タイとマレーシアは、ISO認証を受けたサプライチェーンと国際的に訓練された臨床医を組み合わせ、デンタルツーリズムの魅力を支えています。オーストラリアは、再利用可能なファイルからの移行を加速させ、消耗品の回転率を高める可能性のある使い捨て義務化を評価しています。

* ヨーロッパ: 感染制御を優先しており、ドイツとフランスは使い捨てファイルコストの70%~80%を償還し、民間および病院の両方の環境での採用を加速させています。英国のNHS予算制約は、基本的なケアと民間のプレミアム提供の間に隔たりを維持しています。南ヨーロッパの都市は、より低い価格でCEマーク付きの機器を求める北ヨーロッパの患者に対応しています。中東はヘルスケア多様化計画の下で歯科ハブに投資しており、南アフリカの民間部門は南ヨーロッパと同様の割合でロータリーおよびCBCT技術を採用しています。

* 南米: 主にブラジルとアルゼンチンで都市部のチェーンがプロトコルを標準化している地域で急速な成長が見られます。通貨の変動が輸入を一時的に妨げることがありますが、CBCTおよびレーザー機器の現地再生市場を育成しています。

# 競合状況

Dentsply SironaとEnvistaは、ファイル、モーター、充填装置、画像診断にわたるエンドツーエンドのポートフォリオを活用し、2025年には世界の収益の相当な割合を共同で保持しました。FKG Dentaire、VDW、Micro-Megaは、独自の熱処理と適応型形状により柔軟性と疲労寿命を向上させ、プレミアムロータリーファイルの利益率を確保しています。BiolaseとFotonaはレーザーのニッチ市場を開拓しており、AIナビゲーションスタートアップはCBCTデータとリアルタイムの処置ガイダンスを統合し、機器層を細分化しています。ISO 13485認証とFDA 510(k)クリアランスは、特にヨーロッパのMDRがエビデンス要件を厳格化した後も、依然として強力な参入障壁となっています。中国とインドの契約メーカーは、ジェネリックファイルを最大50%の割引で供給し、価格競争を仕掛けており、既存企業は臨床データ、継続教育、デジタルサービス層を通じて差別化を図るよう圧力を受けています。

特許活動は活発であり、Dentsply SironaはNiTi冶金とファイル形状に関する特許活動は活発であり、Dentsply SironaはNiTi冶金とファイル形状に関する特許を多数保有し、革新的な製品開発を推進しています。他の主要企業も、独自の熱処理技術や切削設計、あるいはデジタルワークフローとの統合に関する特許ポートフォリオを強化しており、これが市場における競争優位性を維持するための重要な要素となっています。特に、AIを活用した診断支援や処置ガイダンスシステム、3Dプリンティングによるカスタム器具の分野では、新たな特許出願が急増しており、これらの技術が将来の市場を形成する可能性を示唆しています。このような知財戦略は、模倣品対策だけでなく、技術提携やM&Aの際の評価基準としても機能し、業界の統合と進化を加速させています。

歯科用機器市場は、高齢化社会における歯科疾患の増加、審美歯科への関心の高まり、そして新興国における歯科医療アクセスの改善によって、今後も堅調な成長が見込まれます。しかし、規制の厳格化、原材料価格の変動、そして熟練した歯科専門家の不足といった課題も存在します。これらの課題に対応するため、企業は研究開発への投資を継続し、より効率的で使いやすい製品の開発、デジタルソリューションの提供、そして教育プログラムの拡充を通じて、市場のニーズに応える必要があります。特に、遠隔医療やAIを活用した診断支援は、歯科医療の提供方法を根本的に変革する可能性を秘めており、今後の動向が注目されます。

このレポートは、歯内療法市場に関する包括的な分析を提供しています。対象範囲は、根管治療、再治療、外科的歯内療法に特化した器具、機器、消耗品(NiTiロータリーファイル、洗浄液、ガッタパーチャ、バイオセラミックシーラーなど)の世界市場であり、一般的な歯科画像診断システム、インプラント、歯科矯正装置は含まれていません。

調査は、歯内療法医、歯科サービス組織の調達責任者、地域販売業者への一次インタビューと、世界保健機関の口腔衛生データ、米国歯内療法学会、Eurostat、税関記録、FDAおよびCEマークデータベース、企業財務報告、臨床試験登録、学術雑誌などの二次情報源を組み合わせた厳格な方法論に基づいて実施されました。市場規模の算出と予測は、治療件数と根管治療あたりの平均材料費に基づくトップダウンアプローチと、主要サプライヤーからのデータによるボトムアップアプローチを併用しています。未治療のう蝕有病率、歯科医対人口比、可処分所得の伸び、NiTiファイルの普及率などの変数がモデルに組み込まれ、2030年までの予測が行われています。データの信頼性を確保するため、二段階のアナリストレビューと四半期ごとの更新、年間レポートの刷新が行われています。

市場の成長を牽引する主な要因としては、高齢化人口における歯周病およびう蝕症例の増加、NiTiロータリーファイルや適応型モーションシステムの急速な進歩が挙げられます。また、新興市場における歯科クリニックネットワークとデンタルツーリズムハブの拡大、AI駆動型3D根尖部画像診断による治療精度の向上、交差感染抑制のための使い捨て器具に対するEU補助金も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。先進的な歯内療法機器および消耗品の高コスト、新しい根管充填システムやレーザーシステムに対する厳格なグローバル承認経路、再治療やCBCT画像診断に対する償還の限定性、使い捨てプラスチックに関する環境規制による消耗品コストの増加などが挙げられます。

歯内療法市場は、2026年には21.6億米ドルに達し、2031年までに28.3億米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は5.55%で、特に器具・機器セグメントは消耗品よりも速い成長が見込まれています。地域別では、アジア太平洋地域がデンタルツーリズムハブの発展、中間層所得の増加、地方クリニックへの公的支援により、8.51%のCAGRで最も高い成長率を示すと予測されています。技術セグメントでは、AIガイドナビゲーションシステムが、処置エラーと診療時間の短縮に貢献し、年間9.7%で成長する最も破壊的な技術として注目されています。

市場は、製品タイプ(消耗品:歯内療法用バー、根管充填材、ファイル・シェイパー、洗浄液・潤滑剤、および器具・機器:根尖孔測定器、レーザー、機械補助根管充填システム、スケーラーなど)、エンドユーザー(歯科クリニック、歯科病院、学術・研究機関)、技術(手動システム、ロータリーシステム、レーザー補助歯内療法、AIガイドナビゲーションシステム)、および地理(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各地域および主要国)に基づいて詳細にセグメント化されています。

競争環境については、市場集中度、市場シェア分析、主要22社の企業プロファイル(Biolase、Dentsply Sirona、J Morita Corp.、Mani Inc.など)が含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口における歯周病およびう蝕症例の増加

- 4.2.2 NiTiロータリーファイルと適応型モーションシステムの急速な進歩

- 4.2.3 新興市場における歯科診療所ネットワークとデンタルツーリズムハブの拡大

- 4.2.4 AI駆動型3D根尖部画像診断による治療精度の向上

- 4.2.5 交差感染を抑制するための使い捨て器具に対するEU補助金

- 4.3 市場の阻害要因

- 4.3.1 高度な歯内療法機器および消耗品の高コスト

- 4.3.2 新しい根管充填/レーザーシステムに対する厳格なグローバル承認経路

- 4.3.3 再治療およびCBCT画像診断に対する償還の制限

- 4.3.4 使い捨てプラスチックに関する環境規制による消耗品コストの高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 消耗品

- 5.1.1.1 根管治療用バー

- 5.1.1.2 根管充填材

- 5.1.1.3 根管ファイル&シェイパー

- 5.1.1.4 洗浄液&潤滑剤

- 5.1.2 器具・機器

- 5.1.2.1 根管長測定器

- 5.1.2.2 レーザー

- 5.1.2.3 機械補助根管充填システム

- 5.1.2.4 スケーラー

- 5.1.2.5 その他

- 5.2 エンドユーザー別

- 5.2.1 歯科医院

- 5.2.2 歯科病院

- 5.2.3 学術・研究機関

- 5.3 技術別

- 5.3.1 手動システム

- 5.3.2 ロータリーシステム

- 5.3.3 レーザー補助根管治療

- 5.3.4 AI誘導ナビゲーションシステム

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Biolase

- 6.3.2 Brasseler USA

- 6.3.3 Coltene Holding

- 6.3.4 Dentsply Sirona

- 6.3.5 DiaDent Group

- 6.3.6 EdgeEndo

- 6.3.7 Envista (Kerr)

- 6.3.8 FKG Dentaire

- 6.3.9 Fotona d.o.o.

- 6.3.10 Henry Schein Endo

- 6.3.11 Hu-Friedy Group (STERIS)

- 6.3.12 Ivoclar Vivadent

- 6.3.13 J Morita Corp.

- 6.3.14 Mani Inc.

- 6.3.15 Micro-Mega

- 6.3.16 Neolix

- 6.3.17 Poldent

- 6.3.18 Septodont Holding

- 6.3.19 SS White Dental

- 6.3.20 Tri Hawk

- 6.3.21 Ultradent Products

- 6.3.22 VDW GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯内療法とは、歯の内部にある歯髄(一般に「歯の神経」と呼ばれる、神経や血管、リンパ管などを含む軟組織)や、歯の根の先端部分に生じた病変を治療し、歯を保存することを目的とした歯科医療の一分野でございます。深い虫歯や外傷などによって歯髄が炎症を起こしたり、細菌感染により壊死してしまった場合、放置すると激しい痛みや歯根の周囲に膿が溜まるなどの症状を引き起こし、最終的には歯を失うことにも繋がりかねません。歯内療法は、このような状態の歯から感染源を除去し、清掃・消毒を行った上で、再び細菌が侵入しないように密閉することで、歯の機能と美しさを維持し、患者様のQOL(生活の質)向上に大きく貢献する重要な治療でございます。

歯内療法には、その病態や治療の目的によっていくつかの種類がございます。最も一般的なものは「根管治療」で、これはさらに「抜髄」と「感染根管治療」に分けられます。抜髄は、生きている歯髄が不可逆的な炎症を起こしている場合に、歯髄全体を除去し、根管内を清掃・消毒して薬剤で充填する治療です。一方、感染根管治療は、すでに歯髄が壊死し、根管内に細菌が繁殖して感染を起こしている場合に、感染源を徹底的に除去し、根管内を清掃・消毒した後に充填する治療でございます。また、以前行った根管治療が不成功に終わり、再び感染が起きてしまった場合には「再根管治療」が行われます。これらは、歯の内部から感染を除去し、歯を保存するための基本的なアプローチです。

根管治療以外にも、歯髄を保存することを目的とした「歯髄保存療法」がございます。これは、虫歯が歯髄に非常に近い、あるいはごく一部が露髄してしまった場合に、歯髄を保護する薬剤を適用し、歯髄の自己治癒能力を促す治療です。具体的には、直接歯髄覆罩や間接歯髄覆罩、小児の乳歯や未完成歯根の永久歯に対して行われる生活歯髄切断術などがございます。

さらに、通常の根管治療では治癒が難しい根尖病変に対しては、外科的なアプローチとして「歯根端切除術」が行われることもございます。これは、歯の根の先端部分と周囲の病変組織を切除し、根管の先端を逆方向から充填する手術です。また、非常に稀ではございますが、一度歯を抜歯し、口腔外で根管治療を行ってから再び元の位置に植え直す「意図的再植術」という方法もございます。

歯内療法が適用される主な用途は、以下のような状況でございます。まず、虫歯が非常に深く進行し、歯髄にまで達して激しい痛みや炎症を引き起こしている場合です。次に、歯を強くぶつけたり、外傷によって歯髄が損傷を受けたり、壊死してしまった場合にも行われます。また、歯の根の先端に膿の袋(根尖病変)が形成され、痛みや腫れ、あるいは自覚症状がなくてもX線写真で病変が確認された場合にも、感染源を除去するために歯内療法が必要となります。以前に根管治療を受けた歯が、何らかの原因で再び感染を起こしたり、治療が不完全であったために症状が再発した場合にも、再根管治療が選択されます。さらに、ブリッジやクラウンなどの補綴物を装着する際に、支台となる歯の歯髄の状態を安定させる目的で、予防的に歯内療法が行われることもございます。

歯内療法の成功率を高めるためには、様々な関連技術や器具が用いられます。診断においては、従来のデンタルX線写真に加え、歯の三次元的な構造や病変の広がりを詳細に把握できる歯科用CT(CBCT)が不可欠でございます。これにより、複雑な根管形態や見落としがちな副根管の存在、病変の正確な位置を把握することが可能になります。治療においては、「歯科用マイクロスコープ(手術用顕微鏡)」の導入が革命をもたらしました。肉眼では見えないような微細な根管の入り口や、根管内の亀裂、異物などを拡大して確認できるため、より精密で確実な治療が可能となります。

根管の清掃・形成には、柔軟性に富んだ「ニッケルチタンファイル」が広く用いられ、複雑な根管形態にも対応しやすくなりました。根管内の洗浄・消毒には、次亜塩素酸ナトリウムなどの薬液に加え、「超音波洗浄器」が用いられ、根管壁の汚れや細菌を効率的に除去します。根管の長さを正確に測定するためには「根管長測定器(Apex Locator)」が使用され、X線撮影の回数を減らしつつ、精度の高い治療を可能にしています。治療中の感染を防ぐためには、「ラバーダム防湿」が必須であり、治療部位を唾液や口腔内の細菌から隔離します。根管充填材としては、ガッタパーチャポイントが一般的ですが、近年では生体親和性の高い「MTAセメント(Mineral Trioxide Aggregate)」などが、根管充填や歯髄保存療法、歯根端切除術後の逆根管充填など、幅広い用途で活用されています。

歯内療法の市場背景としましては、高齢化社会の進展に伴い、天然歯をできるだけ長く保存したいという患者様のニーズが高まっており、歯内療法の重要性は増しております。一度失われた歯は元に戻らないため、歯内療法は歯の寿命を延ばす上で極めて重要な役割を担っています。しかしながら、保険診療における制約や、高度な技術と専門知識を要する治療であるため、歯科医師の技術習得には時間と努力が必要です。また、患者様にとっては、治療期間が長く、費用もかかる場合があるため、治療の必要性や内容について十分な理解を得ることが課題となることもございます。一方で、歯内療法専門医の育成や、一般歯科医との連携強化が進められており、より質の高い治療が提供される環境が整備されつつあります。歯内療法は、単に痛みを止めるだけでなく、口腔全体の健康を維持し、ひいては全身の健康にも寄与する、非常に価値の高い医療分野として認識されています。

将来の展望としましては、歯内療法はさらなる技術革新と研究の進展が期待されています。デジタル技術の進化は、診断から治療計画、そして実際の治療プロセスに至るまで、歯内療法のあらゆる側面に影響を与えるでしょう。例えば、AI(人工知能)を活用した画像診断支援システムは、根管の形態異常や微細な病変の見落としを防ぎ、診断精度を向上させる可能性があります。また、3Dプリンティング技術の応用により、患者様個々の根管形態に合わせたカスタムメイドの器具や充填材が開発されるかもしれません。

再生医療の分野では、「歯髄再生療法」が注目されています。特に、未完成歯根の永久歯において、壊死した歯髄組織を再生させることで、歯根の完成を促し、歯の強度を高めることが期待されています。幹細胞を用いた歯の再生研究も進められており、将来的には、失われた歯髄組織を完全に再生させることが可能になるかもしれません。

材料科学の分野では、より生体親和性が高く、抗菌性や自己修復能力を持つ新たな根管充填材や覆髄材の開発が進むでしょう。ナノテクノロジーを応用した薬剤送達システムや、根管内の細菌をより効率的に除去する技術も登場する可能性があります。

治療においては、患者様の負担を軽減する「低侵襲治療」がさらに追求されます。より少ない歯質切削で最大限の効果を得る治療法や、痛みを極限まで抑える麻酔技術、治療時間の短縮などが課題となるでしょう。最終的には、歯内疾患の「予防」に重点が置かれ、虫歯や歯周病の早期発見・早期治療、そして適切な口腔衛生指導を通じて、歯内療法が必要となる状況そのものを減らすことが、究極の目標となることと存じます。