自動車用受動電子部品市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

自動車用受動電子部品市場レポートは、業界をタイプ別(コンデンサ、インダクタ、抵抗器、EMCフィルター)および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、中東・アフリカ、ラテンアメリカ)に分類しています。5年間の過去データと独自の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用受動電子部品市場の概要と予測(2025年~2030年)

本レポートは、自動車用受動電子部品市場について、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場はタイプ別(コンデンサ、インダクタ、抵抗器、EMCフィルター)および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、中東・アフリカ、ラテンアメリカ)にセグメント化されています。

市場規模と成長予測

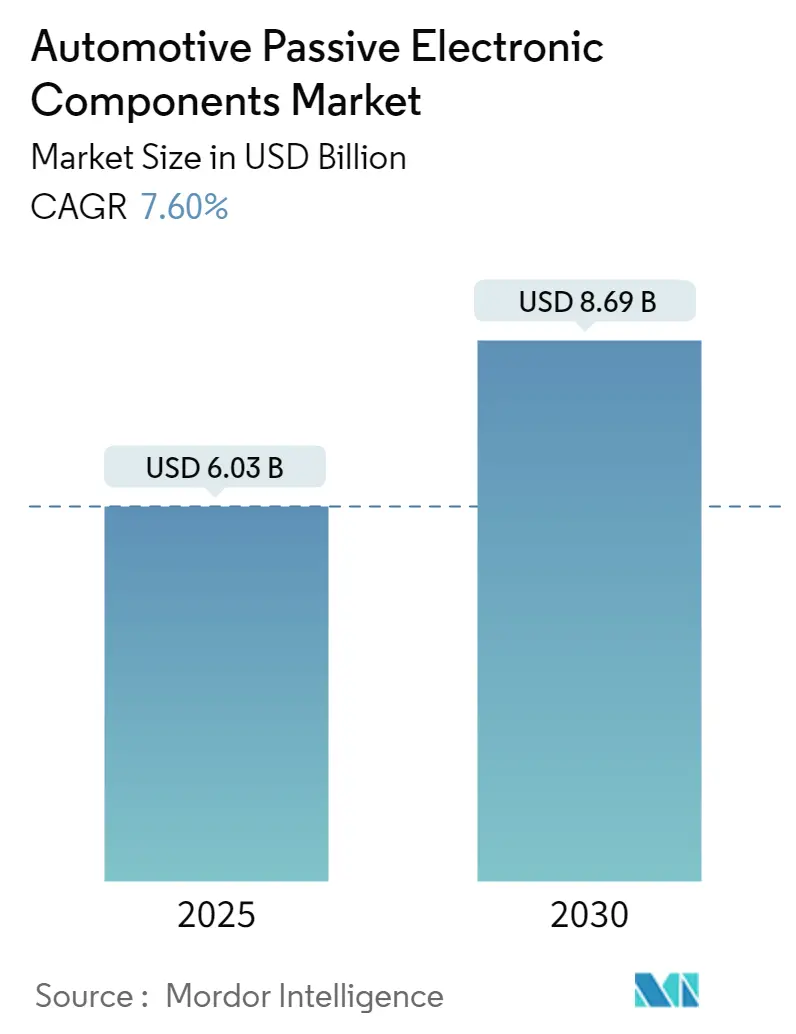

自動車用受動電子部品市場は、2025年には60.3億米ドルと推定され、2030年には86.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.6%を見込んでいます。

市場の推進要因

自動車産業は、受動部品の需要増加を牽引しています。電子制御ユニット(ECU)、インフォテインメントシステム、先進運転支援システム(ADAS)など、さまざまな用途で電子車両システムの需要が高まっています。これらのシステムは、フィルタリングやエネルギー貯蔵用のコンデンサ、回路保護用のバリスタ、小型ECU用のコネクタ、コネクティビティサポート用のRFおよびマイクロ波受動部品やアンテナなど、信頼性の高い性能を保証するための高品質な部品を必要とします。

自動車メーカーは、燃費効率の向上、排出ガスの削減、車両全体の性能向上を目指し、従来のガソリンエンジン車にも電子部品の統合を進めています。この傾向が、抵抗器、コンデンサ、インダクタといった受動電子部品の需要を促進しています。例えば、インドでは2023会計年度に389万台以上の乗用車が国内市場で販売されました。

衝突回避システムやアダプティブクルーズコントロールなどのADASは、センサー信号処理、フィルタリング、データ伝送のためにコンデンサなどの受動電子部品に大きく依存しています。また、現代の車両に搭載される先進的なインフォテインメントシステム、テレマティクス、コネクティビティソリューションも、無線通信、信号処理、データ伝送のために受動部品を必要とします。

市場の課題と制約

自動車用電子機器の小型化と統合が進むにつれて、受動部品にはますます厳格なサイズと重量の要件が求められています。パッケージサイズの縮小と性能維持の両立といった小型化の課題は、市場の成長を制限する可能性があります。さらに、自動車グレードの受動電子部品の設計と製造には、多大な研究、開発、およびテストが必要です。高い開発コストは、市場におけるイノベーションを制限する要因となり得ます。

持続可能性や気候変動を含む環境問題は、自動車産業のトレンドや規制に影響を与えています。環境持続可能性への関心の高まりは、車両におけるエネルギー効率が高く環境に優しい電子部品の採用を促進する可能性があります。また、貿易政策、関税、貿易協定は、自動車部品のコストと入手可能性に影響を与える可能性があります。貿易政策の変更は、サプライチェーンを混乱させ、価格に影響を与え、市場競争に影響を与える可能性があります。

主要な市場トレンドと洞察

1. コンデンサの著しい成長

コンデンサ技術の進歩により、より小型で軽量、かつ効率的なコンデンサが開発されています。これにより、自動車メーカーはコンパクトで軽量な電子システムを設計できるようになり、車両全体の重量を削減し、燃費効率を向上させています。ADAS、インフォテインメントシステム、自動車のコネクティビティ機能の採用拡大は、堅牢で信頼性の高い電子部品を必要とします。コンデンサは、安定した電力供給を提供し、センサー、カメラ、通信モジュールの円滑な動作を保証することで、これらの機能の実装をサポートします。

例えば、2023年8月には、TDK Corporationがインド(ナシク)の施設で生産能力を増強しました。この施設では、自動車分野で使用されるDCコンデンサの生産ラインが今後4年間でさらに増設され、インド国内市場および海外輸出向けに製造される予定です。

厳格な政府規制と燃費基準は、エネルギー効率の高い自動車システムの需要を促進しています。コンデンサは、エネルギー使用を最適化し、電力損失を最小限に抑えるのに役立ち、規制要件と持続可能性の目標に合致しています。車両の電動化、コネクティビティ、自動化のトレンドが加速するにつれて、コンデンサは自動車電子システムの機能に不可欠であり、その需要は引き続き増加すると予想されます。

2. 欧州が大きな市場シェアを占める

欧州は、英国、ドイツ、フランスを含む世界最大の自動車市場の一部を擁しています。欧州は世界の車両生産と販売のかなりの部分を占めており、これらの国々における商用車および乗用車の需要増加が、さまざまな自動車システムで使用される受動電子部品市場に貢献しています。

欧州では、電気自動車(EV)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)の採用が急速に拡大しています。欧州政府のインセンティブと技術進歩が、電動パワートレインへの移行を推進しています。この移行により、電動ドライブトレイン、バッテリー管理システム、車載電子機器で使用されるコンデンサ、インダクタ、抵抗器などの受動電子部品の需要が増加しています。例えば、ドイツでは2023年にEV(BEVとPHEVを含む)が乗用車全体の約4.8%を占めました。

英国、ドイツ、フランスなどの欧州諸国の自動車産業は、先進的な車両技術の開発に強く焦点を当て、イノベーションの最前線に立っています。これには、スマート機能、コネクティビティソリューション、ADASの統合が含まれます。これらの技術は、車両ネットワークなどの機能をサポートするために、さまざまな受動電子部品を必要とします。

例えば、2023年11月には、英国政府が英国の製造業を支援し、経済成長を刺激するための大規模な45億ユーロ(57億米ドル)の投資の一環として、コネクテッド・自動運転モビリティ(CAM)分野に2030年までに1億5000万ユーロ(1億8900万米ドル)を割り当てました。

競争環境

自動車用受動電子部品市場は非常に競争が激しいです。大小さまざまなプレーヤーが存在するため、市場集中度は低いとされています。主要なプレーヤーは市場シェアの大部分を占めており、グローバルな顧客基盤の拡大に注力しています。主なプレーヤーには、Yageo Corporation、Panasonic Corporation、TDK Corporation、Vishay Intertechnology Inc.、Taiyo Yuden Corporationなどが挙げられます。企業は、予測期間中に競争優位性を獲得するため、複数の提携、パートナーシップ、買収を形成し、新製品の導入に投資することで市場シェアを拡大しています。

最近の業界動向

* 2024年3月: JF Kilfoil Companyは、KnowlesのCornell Dubilierブランド製品の販売代理を中西部市場に拡大しました。これは、KnowlesによるCornell Dubilierの買収により、フィルム、電解、特殊コンデンサの幅広い製品を提供できるようになったためです。

* 2023年9月: Knowles Precision Devicesは、Cornell Dubilierを現金2億6300万米ドルで買収しました。この買収には、フィルム、電解、マイカコンデンサ製品が含まれ、2024年までに非GAAP EPSを向上させると予想されています。

* 2024年3月: 高品質な部品とソリューションを提供するKnowles Precision Devicesは、最新の電気二重層コンデンサ(EDLC)モジュール(スーパーキャパシタモジュール)を発表しました。これらの先進的なコンデンサは、KnowlesのCornell DubilierブランドのDGHおよびDSFシリーズスーパーキャパシタを使用して構築されており、動作電圧を向上させるために3セルパッケージで提供され、プリント基板のスペースを節約します。

* 2024年2月: 太陽誘電株式会社は、群馬県高崎市の八幡原工場に、積層セラミックコンデンサの原材料であるチタン酸バリウムを製造するための材料棟を完成させたと発表しました。

この市場は、自動車産業の技術革新と電動化の進展に伴い、今後も堅調な成長が期待されます。

本レポートは、「世界の車載用受動電子部品市場」に関する包括的な分析を提供しています。市場の定義、調査の前提条件、調査範囲を明確にし、詳細な調査方法に基づいて市場の現状と将来予測を提示しています。

エグゼクティブサマリーと市場概要

世界の車載用受動電子部品市場は、2024年に55.7億米ドルと推定され、2025年には60.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.60%で堅調に成長し、2030年には86.9億米ドルに達すると見込まれています。市場規模の推定は、様々な市場プレーヤーが提供する車載用受動電子部品の販売から生じる収益に基づいており、製品革新、多様化、および投資拡大が市場トレンドを評価する上で重要な要素として考慮されています。特に、インダクタ、抵抗器、EMCフィルターといった主要部品の技術進歩が市場成長の鍵を握るとされています。

市場の牽引要因

市場の成長を牽引する主な要因としては、自動車産業における先進的な電子機器(例:ADAS、インフォテインメントシステム、EV/HEV)の使用増加が挙げられます。これにより、高性能かつ信頼性の高い受動電子部品の需要が高まっています。また、自動車設計におけるスペースの制約や性能向上への要求から、部品の小型化された設計への嗜好が高まっていることも、市場拡大の重要な推進力となっています。

市場の抑制要因

一方、市場の成長を抑制する要因としては、受動電子部品の製造に使用される重要金属(例:タンタル、ニッケル)の価格変動が挙げられます。これらの価格変動は、製造コストに直接影響を与え、サプライチェーンの安定性を脅かす可能性があります。さらに、様々な受動部品の製造における技術的・生産上の課題も、市場の成長を妨げる要因となっています。

市場セグメンテーション

市場は、タイプ別と地域別に詳細にセグメント化されています。

タイプ別では、コンデンサ(セラミックコンデンサ、タンタルコンデンサ、アルミニウム電解コンデンサ、紙・プラスチックフィルムコンデンサ、スーパーキャパシタといった多様な種類)、インダクタ、抵抗器(表面実装チップ、ネットワーク・アレイ、その他特殊品)、およびEMCフィルターが含まれます。これらの部品は、自動車の電子システムにおいて不可欠な役割を果たしています。

地域別では、北米、ヨーロッパ、アジア太平洋(最終レポートではアジア、オーストラリア、ニュージーランドを統合)、中東・アフリカ、ラテンアメリカに分類され、各セグメントの市場規模と予測が米ドル建てで提供されます。

競争環境と主要プレーヤー

本市場における主要なプレーヤーは多岐にわたり、Yageo Corporation、Panasonic Corporation、TDK Corporation、Vishay Intertechnology Inc.、Taiyo Yuden Corporation、Kyocera Corporation(AVX Corporationを含む)、Knowles Precision Devices、Murata Manufacturing Co. Ltd、Samsung Electro-Mechanical、KOA Corporation、Rubycon Corporation、Nippon Chemi-Con Corporationなどが挙げられます。これらの企業は、製品革新と市場シェア拡大のために激しい競争を繰り広げています。

地域別洞察

地域別では、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されており、自動車生産と電子部品需要の高さがその背景にあります。また、ヨーロッパは予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、EV化の進展や先進運転支援システム(ADAS)の普及が寄与すると考えられます。

調査方法と分析フレームワーク

本レポートでは、市場の魅力度と競争環境を評価するために、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)が実施されています。また、技術スナップショットを通じて最新の技術動向を把握し、COVID-19の余波やその他のマクロ経済要因が市場に与える影響についても詳細に分析されています。調査は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、市場の包括的な理解を深めることを目的としています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入者の脅威

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 テクノロジー概要

- 4.4 COVID-19の後遺症およびその他のマクロ経済要因が市場に与える影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 業界における高度な電子デバイスの使用増加

- 5.1.2 小型化設計への嗜好の高まり

- 5.2 市場の制約

- 5.2.1 受動電子部品の製造に使用される重要金属の価格変動/様々な受動部品の製造における課題

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 コンデンサ

- 6.1.1.1 セラミックコンデンサ

- 6.1.1.2 タンタルコンデンサ

- 6.1.1.3 アルミニウム電解コンデンサ

- 6.1.1.4 紙およびプラスチックフィルムコンデンサ

- 6.1.1.5 スーパーキャパシタ

- 6.1.2 インダクタ

- 6.1.3 抵抗器

- 6.1.3.1 表面実装チップ

- 6.1.3.2 ネットワークおよびアレイ

- 6.1.3.3 その他の特殊品

- 6.1.4 EMCフィルタ

- 6.2 地域別*

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア

- 6.2.4 オーストラリアおよびニュージーランド

- 6.2.5 中東およびアフリカ

- 6.2.6 ラテンアメリカ

7. 競争環境

- 7.1 企業プロファイル*

- 7.1.1 Yageo Corporation

- 7.1.2 パナソニック株式会社

- 7.1.3 TDK株式会社

- 7.1.4 Vishay Intertechnology Inc.

- 7.1.5 太陽誘電株式会社

- 7.1.6 京セラ株式会社(AVX Corporationを含む)

- 7.1.7 Knowles Precision Devices

- 7.1.8 村田製作所

- 7.1.9 Samsung Electro-Mechanical

- 7.1.10 KOA株式会社

- 7.1.11 ルビコン株式会社

- 7.1.12 日本ケミコン株式会社

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

自動車用受動電子部品は、現代の自動車に不可欠な電子部品群であり、能動的に信号を増幅したり生成したりする機能を持たず、電気エネルギーを消費、蓄積、または放出することで回路の安定化、ノイズ除去、信号フィルタリング、電力供給などの基本的な役割を担っています。具体的には、抵抗器、コンデンサ、インダクタなどがこれに該当します。自動車という過酷な環境下で使用されるため、一般的な民生用部品と比較して、極めて高い信頼性、耐熱性、耐振動性、長寿命が求められる点が最大の特徴です。これらの部品は、自動車の安全性、快適性、環境性能、そして将来の自動運転技術の実現において、その基盤を支える重要な要素となっています。

自動車用受動電子部品には、主に以下の種類があります。第一に、抵抗器です。これは電流を制限し、電圧を分圧し、信号を調整する役割を果たします。チップ抵抗器が主流であり、高精度な電流検出抵抗器や、温度変化に応じて抵抗値が変わるサーミスタなども広く用いられています。第二に、コンデンサです。電荷を蓄積し、回路の平滑化、ノイズ除去、信号フィルタリングなどに利用されます。積層セラミックコンデンサ(MLCC)が最も多く使われ、小型・大容量化が進んでいます。その他、電源回路の平滑化にはアルミ電解コンデンサや導電性高分子コンデンサ、高周波特性が求められる箇所にはフィルムコンデンサなどが使用されます。第三に、インダクタです。電流の変化を抑制し、ノイズを除去したり、DC-DCコンバータなどの電力変換回路でエネルギーを蓄えたりする役割があります。巻線型や積層型があり、高効率化と小型化が求められています。これら主要な部品の他にも、過電流から回路を保護するヒューズ、サージ電圧から回路を保護するバリスタ、正確なクロック信号を生成する水晶振動子なども、自動車用受動電子部品の重要な一部を構成しています。

これらの部品は、自動車のあらゆるシステムに幅広く利用されています。パワートレイン系では、エンジン制御ユニット(ECU)における燃料噴射や点火時期の精密制御、ハイブリッド車(HEV)や電気自動車(EV)のモーター駆動を担うインバータやコンバータ、バッテリー管理システム(BMS)などに不可欠です。安全系では、アンチロックブレーキシステム(ABS)や横滑り防止装置(ESC)の制御、エアバッグの展開制御、そして先進運転支援システム(ADAS)におけるレーダー、カメラ、LiDARなどのセンサー信号処理やECUの安定動作に貢献しています。ボディ系では、ライト、ワイパー、ドアロック、パワーウィンドウなどの快適装備の制御、エアコンやシートヒーターといった空調・暖房システムにも多数搭載されています。さらに、インフォテインメント系では、カーナビゲーションシステム、オーディオ、ディスプレイ、車載通信モジュール(V2X)などの安定動作を支えています。自動車の電子化が進むにつれて、これらの部品の搭載数は飛躍的に増加しており、その重要性は増すばかりです。

自動車用受動電子部品の進化を支える関連技術は多岐にわたります。まず、材料技術が挙げられます。コンデンサの誘電体材料、インダクタの磁性材料、抵抗器の抵抗体材料などにおいて、高耐熱性、高誘電率、低損失といった特性を持つ新素材の開発が常に進められています。次に、製造技術です。積層技術、薄膜形成技術、微細加工技術の高度化により、部品の小型化、高精度化、高信頼性化が実現されています。また、自動車部品に特有の要求として、信頼性評価技術が非常に重要です。AEC-Q200という車載用受動部品の信頼性規格に準拠するため、高温動作、熱サイクル、振動、衝撃、湿度など、過酷な環境下での厳格な試験が実施され、故障解析や品質管理が徹底されています。さらに、自動車の電子化による部品点数の増加に対応するため、小型化・高密度実装技術も不可欠であり、複数の部品を統合したモジュール化やSiP(System in Package)技術の導入も進んでいます。

市場背景としては、自動車の電子化・電装化の急速な進展が最大の成長要因となっています。EV/HEVの普及、ADASの標準装備化、そして将来の自動運転技術の実現に向けて、自動車1台あたりの電子部品搭載数は劇的に増加しています。特に、高電圧・大電流を扱うパワーエレクトロニクス用途や、高速・大容量のデータ処理を必要とする情報通信用途での需要が顕著です。世界的な自動車生産台数と連動しつつ、EV/ADAS関連部品の需要が市場を牽引しており、今後も堅調な成長が見込まれています。主要なプレイヤーとしては、村田製作所、TDK、京セラ、太陽誘電、ローム、日本ケミコン、パナソニックなど、日本のメーカーが世界市場で高いシェアを占めています。これらの企業は、長年にわたる技術蓄積と品質管理体制を強みとしています。サプライチェーンは、部品メーカーからTier1サプライヤー(自動車部品メーカー)、そして自動車メーカーへと続く多層構造となっており、安定供給と品質保証が極めて重要視されています。

将来展望としては、自動車用受動電子部品はさらなる進化が期待されています。電動化の加速に伴い、EV/HEV向けには、高電圧・大電流に対応しつつ、さらなる高効率化、小型・軽量化が求められます。特に、パワーエレクトロニクス回路における損失低減と熱対策は重要な課題です。自動運転技術の進化は、センサー、ECU、通信モジュールの高性能化と高信頼性化を要求し、部品レベルでの冗長性やフェールセーフ設計の重要性が増します。また、部品点数の増加とスペースの制約から、複数の機能を統合した複合部品やモジュール化がさらに進展し、省スペース化と設計の簡素化に貢献するでしょう。新材料の開発も継続され、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体との連携により、極限環境下での動作保証や性能向上が図られます。さらに、シミュレーション技術の活用やAIによる設計最適化など、データ駆動型開発の導入により、開発期間の短縮と性能向上が期待されています。自動車の進化とともに、自動車用受動電子部品は、その基盤技術として今後も重要な役割を担い続けることでしょう。