押出コーティング市場:規模・シェア分析、成長動向と予測 (2025-2030年)

押出コーティング市場レポートは、業界を材料別(ポリエチレン、エチレン酢酸ビニル(EVA)など)、基材別(板紙・段ボール、ポリマーフィルムなど)、用途別(液体包装、軟包装など)、エンドユーザー産業別(食品・飲料、ヘルスケア・製薬など)、および地域別(アジア太平洋、北米など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

押出コーティング市場の概要

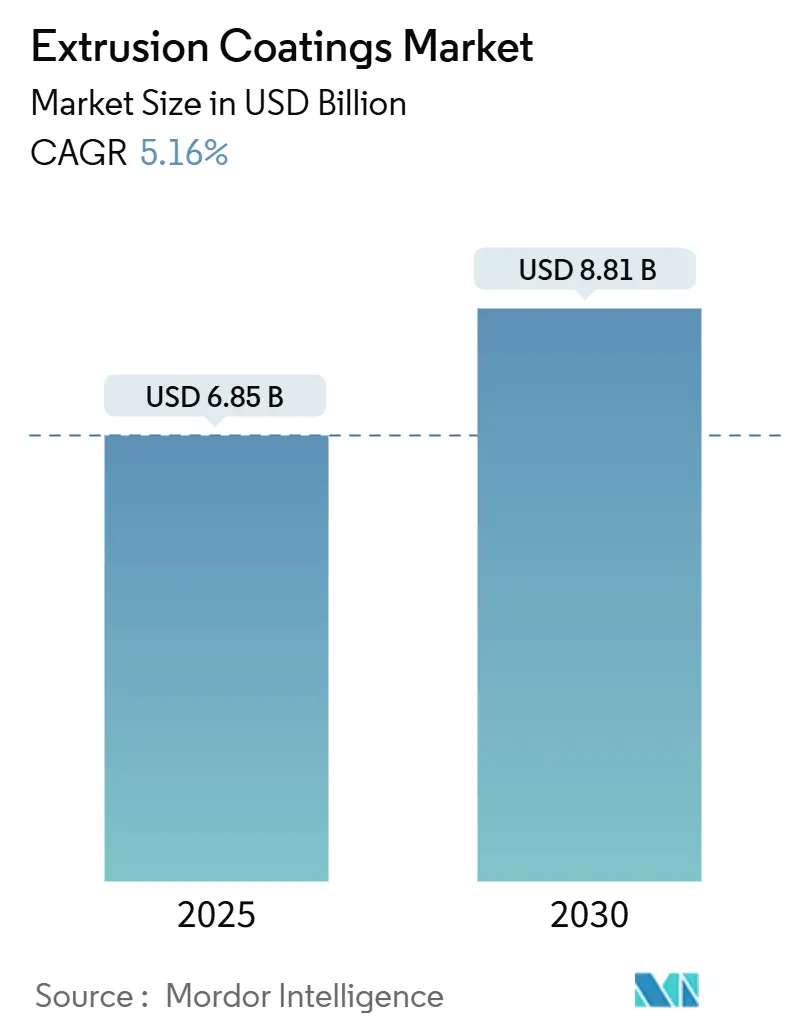

押出コーティング市場は、2025年には68.5億米ドルに達し、2030年までに88.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.16%を記録する見込みです。この市場は、液体食品フォーマット、Eコマース用メーラー、滅菌医薬品包装におけるバリア強化ポリマーの急速な採用によって需要が牽引されています。欧州連合の包装および包装廃棄物規制や各国のリサイクル含有量義務化といった規制の追い風が、モノマテリアル構造への移行を加速させています。また、アジア太平洋地域における都市化の進展が、最終市場の需要量を拡大させています。ポリオレフィン原料価格の変動や、業界のカーボンフットプリントは課題として残りますが、バイオベース樹脂や高度な機械的リサイクルへの継続的な投資がこれらのリスクを緩和しています。市場の主要企業は、垂直統合、長期供給契約、商業規模でリサイクル可能なコーティング構造を検証するパイロットラインを通じて、コスト圧力に対抗しています。

市場の成長要因とトレンド

市場の成長を促進する主な要因は以下の通りです。

1. 液体およびフレキシブル食品包装の需要増加: 液体食品カートンや軽量パウチは、2024年に押出コーティング市場の48.95%を占めました。これは、新興国におけるコールドチェーンインフラの不足や、ブランドオーナーによる保存安定性の高いフォーマットへの選好によって強化されています。2024年に発売されたバイオマス由来のLDPEおよびEVAグレードは、既存のバリア性能を維持しつつ化石原料の使用を20%削減し、ラミネートの薄肉化と物流重量の削減に貢献しています。

2. Eコマース保護包装量の急増: フルフィルメントセンターでは、自動成形、高速シーリング、ラストマイル配送に耐えうるコーティング層が求められています。メタロセン触媒PEは、このワークフローに必要な透明性、滑り性、耐突き刺し性を提供し、30~50%のリサイクル含有率を持つフィルムがASTM輸送落下試験に合格しています。

3. 滅菌医療・医薬品包装の拡大: 医療用パウチ、ブリスター蓋箔、IV溶液オーバーラップは、酸素および水分透過率を制御するために押出コーティング構造に依存しています。食品接触ポリマーに関する規制レビューにより抽出物制限が厳格化され、バリア性と生体適合性の両方を満たす高純度EVAおよびEBAグレードの採用が促進されています。

4. リサイクル可能なモノマテリアル構造の採用: 2028年までにリサイクル可能な包装を義務付けるEUの規制は、PEを主体としたフィルム設計の波を引き起こしました。これにより、EVOH含有量を5%未満に抑えつつ、優れた酸素透過性を実現する技術が商業化され、機械的リサイクルにおける20%のエネルギー削減も実証されています。

5. 建設用途での使用増加: アジア太平洋地域を中心に、建設用途での押出コーティングの使用が増加しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. ポリオレフィン原料価格の高騰と変動: 2024年には中国におけるPE契約価格が大幅に変動し、コンバーターの利益を圧迫しました。これにより、新規ライン投資の遅延が発生することもあります。

2. 炭素排出量規制の強化: EUの包装および包装廃棄物規制に基づくライフサイクルベースの課徴金は、監査、開示、低炭素原料へのコンプライアンス費用を増加させています。バイオサーキュラーPPのような新しいグレードの開発は進んでいますが、多国籍サプライチェーン全体での認定には時間とコストがかかります。

3. 水性バリア代替品へのシフト: 先進国市場を中心に、水性バリア代替品への移行が進んでおり、押出コーティング市場に長期的な影響を与える可能性があります。

セグメント分析

* 材料別: ポリエチレン(PE)が2024年に押出コーティング市場の42.65%を占め、液体およびフレキシブル包装の主要材料であり続けています。メタロセン触媒技術の進歩により、靭性と光学特性が向上し、化学リサイクルイニシアチブにより循環型原料の供給が期待されています。一方、エチルビニルアセテート(EVA)は5.78%のCAGRで最も急速に成長しており、優れた接着性と低温柔軟性から医療および特殊食品分野でニッチ市場を確保しています。

* 基材別: 紙器および段ボールが2024年に押出コーティング市場の52.58%を占め、無菌カートンやテイクアウト食品サービスにおける確立された役割を反映しています。ポリマーフィルムは6.50%のCAGRで成長しており、高速ライン、薄肉化、集合シュリンクやメーラーフィルムなどの用途拡大から恩恵を受けています。

* 用途別: 液体包装が2024年に押出コーティング市場の48.95%を維持しましたが、医療包装が2030年までに7.80%のCAGRで最も急速に成長すると予測されています。抽出物と滅菌適合性に関する規制の厳格化が、高純度EVAおよびEBAコーティングの採用を促進しています。

* 最終用途産業別: 食品・飲料が2024年に押出コーティング市場の62.18%を占めました。しかし、ヘルスケア・医薬品分野は、バイオ医薬品、在宅輸液療法、滅菌バリア要件に牽引され、7.60%のCAGRで全セクターを上回る成長を遂げると見られています。

地域分析

アジア太平洋地域が2024年に押出コーティング市場の57.19%を占め、2030年までに6.25%のCAGRで成長すると予測されています。これは、大規模な樹脂生産能力の拡大と可処分所得の増加に支えられています。中国のポリマー自給自足戦略とインドの石油化学投資が豊富な原材料を供給し、急速な都市化が包装食品とEコマースの普及を加速させています。北米は、先進的なリサイクルパイロットと厳格なFDA包装基準を活用して技術的リーダーシップを維持しています。欧州は、リサイクルと炭素目標を通じて政策的影響力を保持し、迅速な再配合を促しつつ、適合するバリアソリューションにプレミアム価格をもたらしています。南米、中東、アフリカは低いベースからの出発ですが、堅調な成長を遂げています。

競争環境

押出コーティング市場は中程度の断片化が見られます。Dow、DuPont、SABIC、LyondellBasellといったグローバル大手企業は、独自の触媒プラットフォームと多大陸にわたる工場ネットワークを組み合わせ、原料供給と顧客囲い込みを確保しています。競争上の優位性は、認定されたリサイクル可能性、スコープ3排出量開示、およびより薄く均一なコーティングのためのダイ設計を改良する機械OEMとの協力にかかっています。

最近の業界動向

* 2025年1月: UPM Specialty PapersとEastmanは、耐グリース性および酸素バリアを必要とする食品用途向けに設計された、先進的なバイオポリマー押出コーティング紙包装コンセプトを発表しました。

* 2024年6月: AkzoNobelは、メキシコのガルシアにあるコイルおよび押出コーティング製造施設に360万米ドルを投資し、北米全域の顧客へのサービス向上を目的とした生産能力と運用効率の強化を発表しました。

本レポートは、押出コーティング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから、市場の現状、成長予測、競争環境、将来の展望まで、多角的な視点から深く掘り下げています。

Mordor Intelligenceは、押出コーティング市場を、バリア性、ヒートシール性、または装飾機能を提供するために、溶融押出ダイを通じて板紙、ポリマーフィルム、箔、その他の基材に直接適用されるすべてのポリマー層(典型的には低密度ポリエチレン、エチレン酢酸ビニル、ポリプロピレンなど)と定義しています。本調査は、2019年から2030年までの期間において、最終用途コンバーターに販売されるバージン工場生産コーティングのみを対象としています。

調査方法としては、アジアおよび北米の包装コンバーターのプラントエンジニア、樹脂サプライヤーの購買マネージャー、地域協会専門家へのインタビューを含む一次調査と、国連貿易統計、ユーロスタット、米国国勢調査、ICISポリマー価格ベンチマークなどの公開データ、業界団体情報、査読済み研究を含む二次調査を組み合わせています。市場規模の算出と予測は、トップダウンアプローチとボトムアップチェックを併用し、LDPE原料価格、世界の飲料カートン生産量、Eコマース小包の成長、地域の食品安全包装規制、モノマテリアル構造への代替率などの主要変数を多変量回帰分析で予測しています。データは毎年更新され、厳格な検証プロセスを経て信頼性を確保しています。

エグゼクティブサマリーによると、押出コーティング市場は2025年に68.5億米ドルに達し、2030年には88.1億米ドルに成長すると予測されています。材料別ではポリエチレンが市場を牽引しており、2024年には42.65%のシェアを占めています。これはメタロセン触媒技術の継続的な進歩とリサイクル統合によって支えられています。用途別では医療包装が最も急速に成長しており、医薬品サプライチェーンにおける厳格なバリア要件により、年平均成長率7.80%を記録しています。地域別ではアジア太平洋地域が最大の市場であり、広範なポリマー生産能力、急速な工業化、中国やインドにおける包装食品需要の拡大により、57.19%のシェアを占めています。

市場の推進要因としては、液体・軟包装食品包装の需要増加、Eコマース保護包装量の急増、滅菌医療・医薬品包装の拡大、リサイクル可能なモノマテリアル構造の採用、建設用途での使用増加が挙げられます。これらの要因が市場の成長を後押ししています。一方で、高分子オレフィン原料価格の変動、炭素排出規制の強化、水性バリア代替品への移行が市場の成長を抑制する可能性があります。バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造的側面も詳細に分析されています。

市場規模と成長予測は、材料別、基材別、用途別、最終用途産業別、地域別に細分化されています。材料別では、ポリエチレン(低密度ポリエチレン、高密度ポリエチレン、その他のポリエチレン)、エチル酢酸ビニル(EVA)、エチルブチルアクリレート(EBA)、ポリプロピレン、ポリエチレンテレフタレート、その他の材料が分析対象です。基材別では、板紙・段ボール、ポリマーフィルム、金属箔、その他の基材が調査されています。用途別では、液体包装、軟包装、医療包装、パーソナルケア・化粧品包装、写真フィルム、工業包装/ラッピング、その他の用途が詳細に検討されています。最終用途産業別では、食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、工業・化学、その他の最終用途産業が分析されています。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各市場が詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Akzo Nobel N.V.、Dow、DuPont、Exxon Mobil Corporation、SABICなど、主要20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望のセクションでは、未開拓市場と未充足ニーズの評価が行われ、バイオベースポリマーの原料としての開発が将来の重要な機会として挙げられています。

Mordor Intelligenceの押出コーティング市場のベースラインは、その信頼性において高い評価を得ています。他社の推定値との比較では、Mordor Intelligenceが厳格なスコープ選定、年次更新サイクル、および二重検証ステップを採用している点が強調されています。これにより、意思決定者は明確な変数に遡ることができ、自信を持って再現可能な、バランスの取れた透明性の高いベースラインを得ることができます。この詳細な分析は、市場の現状と将来の動向を理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 液体および軟質食品包装の需要増加

- 4.2.2 Eコマース保護包装量の急増

- 4.2.3 無菌医療・医薬品包装の拡大

- 4.2.4 リサイクル可能な単一素材構造の採用

- 4.2.5 建設用途での使用増加

- 4.3 市場の阻害要因

- 4.3.1 高いポリオレフィン原料価格の変動性

- 4.3.2 炭素排出量規制の強化

- 4.3.3 水性バリア代替品への移行

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測 (USD)

- 5.1 材料別

- 5.1.1 ポリエチレン

- 5.1.1.1 低密度ポリエチレン (LDPE)

- 5.1.1.2 高密度ポリエチレン (HDPE)

- 5.1.1.3 その他のポリエチレン (LLDPE & m-LLDPE など)

- 5.1.2 エチレン酢酸ビニル (EVA)

- 5.1.3 エチルブチルアクリレート (EBA)

- 5.1.4 ポリプロピレン

- 5.1.5 ポリエチレンテレフタレート

- 5.1.6 その他の材料

- 5.2 基材別

- 5.2.1 板紙および段ボール

- 5.2.2 ポリマーフィルム

- 5.2.3 金属箔

- 5.2.4 その他の基材 (織布および不織布など)

- 5.3 用途別

- 5.3.1 液体包装

- 5.3.2 軟包装

- 5.3.3 医療用包装

- 5.3.4 パーソナルケアおよび化粧品包装

- 5.3.5 写真フィルム

- 5.3.6 工業用包装/ラッピング

- 5.3.7 その他の用途 (腐食防止など)

- 5.4 最終用途産業別

- 5.4.1 食品および飲料

- 5.4.2 ヘルスケアおよび医薬品

- 5.4.3 パーソナルケアおよび化粧品

- 5.4.4 産業および化学

- 5.4.5 その他の最終用途産業 (出版、写真)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 Axalta Coating Systems, LLC

- 6.4.3 Borealis AG

- 6.4.4 Celanese Corporation

- 6.4.5 Chevron Phillips Chemical Company LLC

- 6.4.6 Davis-Standard

- 6.4.7 Dow

- 6.4.8 DuPont

- 6.4.9 Eastman Chemical Company

- 6.4.10 Exxon Mobil Corporation

- 6.4.11 LyondellBasell Industries Holdings B.V.

- 6.4.12 Optimum Plastics

- 6.4.13 PPG Industries, Inc.

- 6.4.14 Qenos Pty Ltd

- 6.4.15 SABIC

- 6.4.16 SCG Chemicals Public Company Limited

- 6.4.17 The Lubrizol Corporation

- 6.4.18 The Sherwin-Williams Company

- 6.4.19 Transcendia

- 6.4.20 Westlake Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

押出コーティングは、溶融した樹脂をTダイと呼ばれる金型からシート状に押し出し、これを紙、フィルム、金属箔などの基材に積層・接着させることで、基材に新たな機能や特性を付与する技術でございます。このプロセスは、基材の表面にバリア性、ヒートシール性、耐水性、耐油性、耐薬品性、強度、光沢などの多様な機能を効率的かつ連続的に付与することを目的としております。特に、高速での生産が可能であるため、大量生産を要する分野で広く採用されております。

押出コーティングにはいくつかの種類がございます。最も基本的なものは、単層押出コーティングであり、一種類の樹脂を基材にコーティングする手法です。これに対し、共押出コーティングは、複数の異なる樹脂を同時にTダイから押し出し、多層構造のフィルムとして基材に積層させる技術でございます。これにより、例えば、バリア性を持つ層、接着性を高める層、ヒートシール性を持つ層といった異なる機能を一つのコーティング層で実現することが可能となります。さらに、タンデム押出コーティングは、複数の押出機を直列に配置し、異なる樹脂を順次基材にコーティングしていく方法です。これは、より複雑な多層構造や厚膜のコーティングが必要な場合に用いられます。これらの技術は、単に樹脂を塗布するだけでなく、基材と樹脂が一体となることで、それぞれの素材が持つ利点を最大限に引き出し、新たな価値を創造いたします。

この技術の用途は非常に多岐にわたります。最も代表的なのは食品包装分野で、レトルトパウチ、牛乳やジュースの紙容器、スナック菓子の袋、冷凍食品の包装などに広く利用されております。これらの用途では、内容物の鮮度保持のための酸素や水蒸気バリア性、衛生性を保つための密封性、そして利便性のためのヒートシール性が求められます。また、医療・医薬品包装においても、滅菌包装やPTPシートの裏打ち材として、高い衛生性とバリア性が不可欠でございます。工業材料としては、建築資材の断熱材の表面材、農業用マルチフィルム、自動車部品、電線被覆などにも応用されており、耐候性、強度、保護機能を提供いたします。その他にも、写真用紙、剥離紙、液体容器、肥料袋など、私たちの日常生活のあらゆる場面で押出コーティングされた製品が活用されております。

押出コーティングを支える関連技術も多岐にわたります。まず、溶融樹脂を供給する押出機は、スクリュー、バレル、ヒーターなどで構成され、樹脂の種類や生産量に応じて単軸や二軸のものが使い分けられます。Tダイは、溶融樹脂を均一な厚さのシート状に押し出すための精密な金型であり、製品の品質を左右する重要な要素です。コーティングされた樹脂を冷却・固化させ、基材に密着させるためには冷却ロールが用いられます。基材と樹脂の接着性を高めるためには、コーティング前に基材表面を改質するコロナ処理やプラズマ処理が施されることが多く、さらに強力な接着が必要な場合にはアンカーコート剤が使用されます。使用される樹脂材料も多様で、ポリエチレン(PE)、ポリプロピレン(PP)、エチレン酢酸ビニル共重合体(EVA)などの汎用樹脂から、エチレン・ビニルアルコール共重合体(EVOH)やナイロンなどの高機能樹脂まで、用途に応じて最適なものが選定されます。コーティング後の製品は、スリッターで所定の幅に切断され、ワインダーで巻き取られて次工程へと送られます。

市場背景としましては、押出コーティング市場は、特に食品包装分野における需要の増加に牽引され、堅調な成長を続けております。コンビニエンスストアやスーパーマーケット、ECサイトの普及に伴い、加工食品や調理済み食品の消費が増加しており、これらを安全かつ衛生的に、そして長期間保存するための機能性包装へのニーズが高まっております。また、新興国市場における生活水準の向上も、包装材料の需要を押し上げる要因となっております。一方で、プラスチック廃棄物問題への対応は喫緊の課題であり、リサイクル性の向上、バイオマスプラスチックや生分解性プラスチックへの転換、薄肉化による樹脂使用量の削減などが強く求められております。原材料価格の変動や、製造プロセスにおける省エネルギー化、CO2排出量削減も、業界が直面する重要な課題でございます。

将来展望としましては、押出コーティング技術は、環境対応と高機能化を両立させる方向へと進化していくと考えられます。環境対応の面では、リサイクル性を高めるためのモノマテリアル化(単一素材化)技術の開発が加速し、バイオマスプラスチックや生分解性プラスチックの適用範囲が拡大していくでしょう。また、薄肉化技術のさらなる進化により、樹脂使用量の削減と軽量化が進み、ケミカルリサイクル技術との連携も強化されると予想されます。高機能化の面では、より高度なバリア性、耐熱性、耐薬品性を持つコーティング技術が開発され、食品の鮮度保持期間の延長や、より過酷な環境下での使用が可能になるでしょう。さらに、スマートパッケージング技術との融合により、センサーやインジケーター機能を付与した包装材の開発も進む可能性があります。生産性向上に向けては、高速化、自動化、省人化がさらに進み、AIやIoTを活用した品質管理やプロセス最適化が一般的になるでしょう。そして、エレクトロニクス分野やエネルギー分野など、新たな産業分野への用途開拓も期待されており、押出コーティング技術は今後も私たちの社会を支える重要な基盤技術として発展し続けることと存じます。