旅客緊急酸素展開システム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

旅客緊急酸素供給システム市場レポートは、システム別(乗員酸素システムおよび旅客酸素システム)、航空機タイプ別(商用航空機、軍用航空機、および一般航空機)、ならびに地域別(北米、欧州、アジア太平洋、ラテンアメリカ、および中東およびアフリカ)に分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「旅客緊急酸素供給システム市場レポート」は、システム(乗員酸素システム、乗客酸素システム)、航空機タイプ(民間航空機、軍用航空機、一般航空機)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別に市場を分析しています。本レポートは、これら全てのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供しています。

市場概要と予測

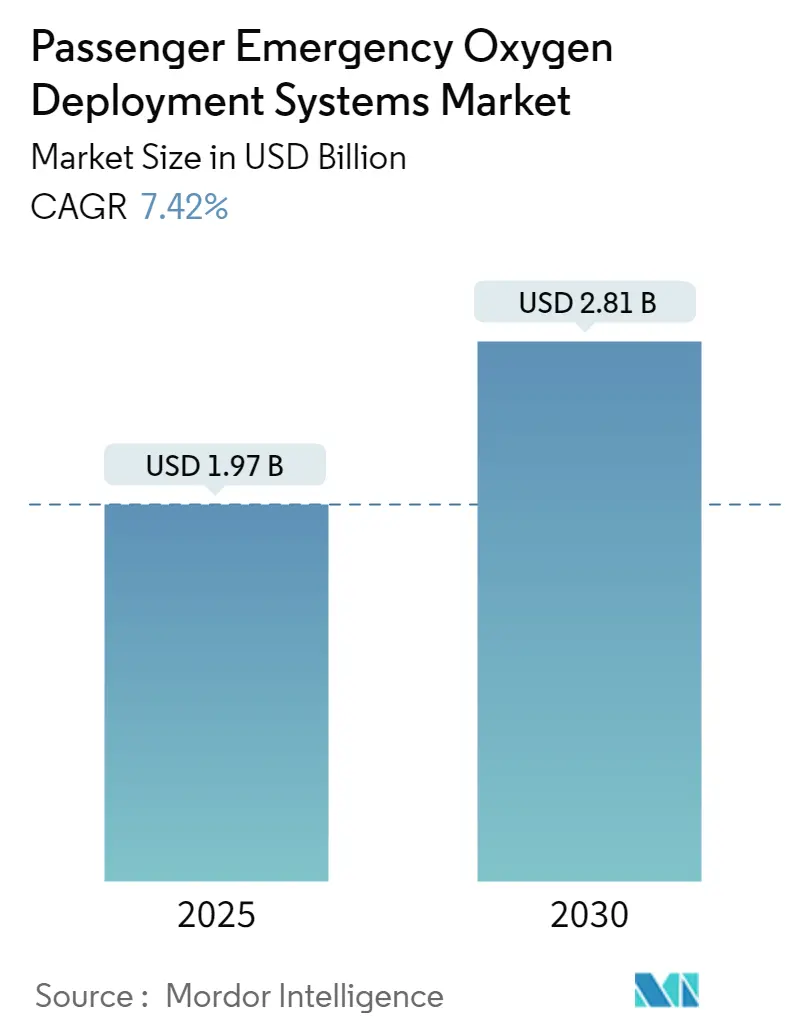

この市場は、2025年には19.7億米ドルと推定され、2030年までに28.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.42%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は高く、主要なプレーヤーとしては、Safran、RTX Corporation、Meggitt Ltd、Diehl Stiftung & Co. KG、Worthington Industries Inc.などが挙げられます。

市場の主要トレンドと洞察

市場の成長は、国際航空旅客数の大幅な増加に牽引されています。国際航空運送協会(IATA)の報告によると、2023年の国際航空旅客数は2022年と比較して36.9%増加し、特にEUでは19%増の9億7,600万人を記録しました。

旅客数の増加に伴う新型民間航空機の受注と納入の急増、旧型航空機の退役、および厳格な安全規制が、航空機用緊急酸素システムの需要を押し上げています。また、客室の再構成やシステム設置は、MRO(整備・修理・オーバーホール)事業者にとって有利な機会を提供しています。

新興経済国における軍事費の増加は、次世代航空機への投資を促し、航空能力を強化しています。戦闘機が設計されている高G機動を考慮すると、パイロットは意識を維持するために酸素マスクを着用する必要があり、将来的に酸素システムの交換需要が高まると予想されます。

民間航空機セグメントの優位性

予測期間中、民間航空機セグメントが市場を牽引すると予想されています。これは、老朽化した機材の更新とサービス提供の拡大を目的とした、世界的な航空会社による新型航空機の購入増加が主な要因です。世界的な航空旅客数の増加により、民間航空の需要が高まっており、航空会社は収益性を確保するために新世代航空機の購入を進めています。空港評議会国際(ACI)の2023-2024年業界見通しでは、2023年の世界の旅客数は約86億人に達し、2019年の94.2%に相当すると予測されています。

航空交通量の増加は、航空会社に新型航空機の調達と発注を促しています。例えば、2024年3月には、ボーイングとアメリカン航空が、同航空会社が最大のB737 MAX型機を初めて発注し、グローバルな機材を近代化すると発表しました。アメリカン航空は、B737-10型機115機(新規発注85機と、以前発注した小型のB737-8型機30機の転換を含む)の購入を約束しています。民間航空機の需要増加は、安全性が民間航空の最優先事項であるため、緊急酸素供給システムの需要も促進するでしょう。

アジア太平洋地域の高い成長率

旅客交通量の急速な回復により、アジア太平洋市場は最も高いCAGRで堅調な成長を遂げると予想されています。中国、インド、日本、韓国の航空会社が、ナローボディ機およびワイドボディ機の大量発注を主導しており、機材の拡大と近代化への明確な意図を示しています。ボーイングの予測では、2022年から2041年の間にアジア太平洋地域で8,595機の航空機が納入されるとされており、そのうち約76%が単通路機で、中国がこれらの納入のほぼ半分を占めると見込まれています。

さらに、国内旅客交通量が回復するにつれて、ナローボディ機の調達が強化されるでしょう。この傾向は、2023年6月にインドの大手航空会社インディゴがパリ航空ショーでエアバスA320neoファミリー機500機を発注したことで鮮明に示されました。また、エア・インディアは、エアバスから250機、ボーイングから220機の合計470機、総額700億米ドル相当の契約を締結しました。これらのエア・インディアからの発注には、エアバスとボーイング双方からのワイドボディ機70機を含む多様な機材が含まれており、ボーイングからは追加の購入オプションも付いています。このような主要プレーヤーによる戦略的な動きは、今後数年間の市場成長を牽めていくでしょう。

競争環境

旅客緊急酸素供給システム市場は、Safran、RTX Corporation、Meggitt Ltd、Diehl Stiftung & Co. KG、Worthington Industries Inc.といった主要プレーヤーによって支配されています。これらの企業は、A320、A330、A350 XWB、B737、B787 Dreamlinerなどの主要な民間航空機プログラムを支援する上で極めて重要な役割を担っています。

Safranは民間航空機への関与に加え、ボンバルディア・グローバルシリーズ、ダッソー7X、エンブラール・レガシー450/500/650、プラエトル500/600といった一般航空機プログラム向けの酸素システムの主要サプライヤーでもあります。Safranの戦略的な動きとして、2023年6月には、Air Liquide Advanced Technologiesから航空用酸素・窒素事業を買収し、既存のSafran On-Board Oxygen Generation Systems (OBOGS) 製品ラインをさらに強化しました。また、2022年2月には、シンガポール航空(SIA)がエアバスA350F型機7機を発注し、さらに5機のオプションを付けました。これらのA350F型機は、現在運用されているボーイングB747-400F型機の後継となる予定です。

最近の業界動向

* 2023年7月:Mission Systemsは、オーストラリアのF/A-18F多用途戦闘機に搭載されている既存の機内酸素システムGGU-12+酸素濃縮器の再設計とアップグレードのため、1,200万米ドルの契約を獲得しました。

* 2022年6月:Diehl Aviation(ドイツ)は、旅客機用の緊急酸素供給ジェネレーターを開発し、Aircraft Interiors Expo(AIX)で公式に製品を展示しました。このDiehl Aviation製ジェネレーターは、全てのA320およびB737シリーズに設置および改修が可能です。

「航空機用緊急酸素展開システム市場」に関する本レポートは、航空機の乗客および乗員が緊急時に使用する酸素システムについて、その市場動向、セグメンテーション、競争環境、将来の展望を詳細に分析しています。

市場概要と成長予測

本市場は、2024年には18.2億米ドルと推定されました。2025年には19.7億米ドルに達すると予測されており、さらに2030年には28.1億米ドルに成長すると見込まれています。2025年から2030年までの予測期間における年平均成長率(CAGR)は7.42%と、堅調な成長が予測されています。

調査範囲と対象コンポーネント

本市場調査には、酸素マスク、酸素貯蔵装置、酸素供給システムなど、航空機用酸素システムの全てのコンポーネントが含まれています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、各セグメントの市場規模が米ドル建てで提供されています。

1. システム別:

* 乗員用酸素システム (Crew Oxygen System)

* 乗客用酸素システム (Passenger Oxygen System)

2. 航空機タイプ別:

* 商用航空機 (Commercial Aircraft)

* 軍用航空機 (Military Aircraft)

* 一般航空機 (General Aviation Aircraft)

3. 地域別:

* 北米: 米国、カナダ

* 欧州: 英国、ドイツ、フランス、その他欧州

* アジア太平洋: 中国、インド、日本、韓国、その他アジア太平洋

* ラテンアメリカ: ブラジル、その他ラテンアメリカ

* 中東・アフリカ: サウジアラビア、アラブ首長国連邦、トルコ、その他中東・アフリカ

地域別動向

2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

競争環境

本市場における主要な企業としては、Worthington Industries, Inc.、RTX Corporation、Diehl Stiftung & Co. KG、Safran、Meggitt Ltd.などが挙げられます。その他、Cobham Limited、Aeromedix Inc.、L’AIR LIQUIDE SA、Precise Flight Inc.、PFW Aerospace GmbH、Caeli Novaといった企業も競争環境に含まれており、ベンダーの市場シェアや企業プロファイルが詳細に分析されています。

レポートの構成

本レポートは、以下の主要な章で構成されています。

* はじめに: 調査の前提と範囲を説明しています。

* 調査方法論: 調査のアプローチを詳述しています。

* エグゼクティブサマリー: 主要な調査結果を要約しています。

* 市場ダイナミクス: 市場の概要、推進要因、抑制要因、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて市場の力を分析しています。

* 市場セグメンテーション: 前述のシステム別、航空機タイプ別、地域別の詳細な分析が含まれます。

* 競争環境: 主要企業のプロファイルと市場シェアを提供しています。

* 市場機会と将来のトレンド: 今後の市場の方向性や成長機会について考察しています。

調査期間

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の抑制要因

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場のセグメンテーション

- 5.1 システム

- 5.1.1 乗員酸素システム

- 5.1.2 乗客酸素システム

- 5.2 航空機の種類

- 5.2.1 商用航空機

- 5.2.2 軍用航空機

- 5.2.3 一般航空機

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 トルコ

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 Cobham Limited

- 6.2.2 Safran

- 6.2.3 RTX Corporation

- 6.2.4 Meggitt Ltd

- 6.2.5 Aeromedix Inc.

- 6.2.6 Worthington Industries Inc.

- 6.2.7 L’AIR LIQUIDE SA

- 6.2.8 Precise Flight Inc.

- 6.2.9 PFW Aerospace GmbH

- 6.2.10 Caeli Nova

- 6.2.11 Diehl Stiftung & Co. KG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

旅客緊急酸素展開システムは、航空機が高度を飛行中に客室内の気圧が急激に低下する「緊急減圧」が発生した場合に、乗客の皆様に安全に酸素を供給するための極めて重要な安全装置でございます。客室の与圧が失われると、乗客は低酸素症のリスクに晒され、意識の混濁や喪失に至る可能性があります。これを防ぐため、このシステムは客室高度が特定の閾値(通常、約14,000フィート、約4,200メートル)を超えると自動的に作動し、頭上のコンパートメントから酸素マスクが降下する仕組みとなっております。乗客は降下したマスクを装着し、酸素を吸入することで、安全に呼吸を維持し、航空機がより低い安全な高度まで降下するまでの間、生命を保護されます。

このシステムの主な種類としては、化学式酸素発生器と圧縮酸素ボンベの二つが挙げられます。最も一般的に旅客機で採用されているのは「化学式酸素発生器」でございます。これは、過酸化バリウムや塩素酸ナトリウムといった化学物質が反応することで酸素を生成する方式です。一度作動すると停止することはできず、通常10分から20分程度の一定時間、酸素を供給し続けます。この反応は熱を発生するため、周囲の素材には耐熱性が求められますが、軽量でメンテナンスが比較的容易であるという利点がございます。一方、「圧縮酸素ボンベ」は、高圧で酸素を貯蔵し、バルブを開くことで供給される方式です。これは主に客室乗務員用や医療用として、あるいは一部の航空機で補助的に使用されます。再充填が可能で供給時間を調整できる利点があるものの、重量があり、定期的な圧力チェックが必要となります。また、大型機の一部には「集中型酸素供給システム」が採用されることもございますが、これは機体中央に大型の酸素タンクを設置し、配管を通じて各座席に供給するもので、重量や配管の複雑さから、旅客緊急用としては化学式が主流となっております。

旅客緊急酸素展開システムは、主に緊急減圧時に使用されます。客室の与圧システムが故障したり、機体に損傷が生じたりして客室内の気圧が急激に低下した場合に、乗客の低酸素症を防ぐことがその最大の目的です。緊急時には、まずご自身の酸素マスクを装着し、その後で小さなお子様や介助が必要な方の手助けをするよう、客室乗務員から指示がございます。これは、低酸素状態では数秒で意識を失う可能性があるため、まずご自身の安全を確保することが最優先であるためでございます。

関連技術としては、まず「客室与圧システム」が挙げられます。これは航空機が高度を飛行中に客室内の気圧を地上の気圧に近い状態に保つシステムであり、このシステムが正常に機能している限り、緊急酸素は不要です。緊急酸素展開システムは、与圧システムが故障した場合の最終的なバックアップとして機能します。また、「高度計」や「気圧センサー」は、客室高度を常時監視し、設定された高度を超えた場合に緊急酸素展開システムを自動的に作動させるトリガーとなります。さらに、乗客用とは別に、客室乗務員が緊急時に使用する「客室乗務員用酸素供給システム」や、パイロットが使用する「コックピット酸素供給システム」も存在します。これらは、緊急対応や操縦を継続するために、乗客用よりも長時間、あるいは高圧で酸素を供給できるよう設計されております。

市場背景としましては、国際民間航空機関(ICAO)や各国の航空当局(FAA、EASA、JCABなど)が定める厳格な安全基準と規制が、このシステムの装備をすべての旅客機に義務付けております。これにより、航空機の新規製造時だけでなく、既存機の定期的な点検、メンテナンス、交換が義務付けられており、安定した市場需要が存在します。主要なサプライヤーとしては、Zodiac Aerospace(Safran S.A.の一部)、B/E Aerospace(Rockwell Collinsの一部を経てCollins Aerospace)、Scott Safety(3Mの一部)などが挙げられ、これらの企業がボーイングやエアバスといった航空機メーカーにシステムを供給しております。市場動向としては、航空機の新規製造と既存機のメンテナンス需要に直接連動しており、常に軽量化、信頼性の向上、メンテナンスコストの削減が求められております。

将来展望としましては、まず「軽量化と小型化」が引き続き重要なテーマとなります。航空機の燃費効率向上は航空業界全体の課題であり、システム全体の軽量化は今後も追求されるでしょう。よりコンパクトな設計は、客室空間の有効活用にも寄与します。次に、「信頼性と耐久性の向上」も重要です。システムの故障率をさらに低減し、長期間にわたる安定稼働を実現するための技術開発が進められます。特に化学式発生器の寿命延長や、保管条件の緩和などが研究される可能性があります。また、「スマート化と統合」も進むでしょう。客室内の他のシステム(与圧システム、緊急照明、通信システムなど)との連携が強化され、自己診断機能の高度化や、予知保全(Predictive Maintenance)への対応も進むかもしれません。さらに、「環境への配慮」も無視できない要素です。化学式酸素発生器の廃棄物処理や、製造プロセスにおける環境負荷の低減も将来的な課題となり、代替技術やより環境に優しい素材の開発が模索される可能性もございます。将来的には、商業宇宙旅行の普及に伴い、宇宙船内の緊急酸素供給システムにも、航空機の技術が応用されつつ、より過酷な宇宙環境に対応する形で進化していく可能性も秘めております。