膀胱鏡市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

膀胱鏡市場は、製品タイプ(硬性膀胱鏡、軟性膀胱鏡)、使用形態(単回使用膀胱鏡、再利用可能膀胱鏡)、技術プラットフォーム(ファイバーオプティック、ビデオ(デジタル))、用途(泌尿器科、婦人科、その他)、エンドユーザー(病院、外来手術センター(ASC)、診断・診療所、その他)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

膀胱鏡市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

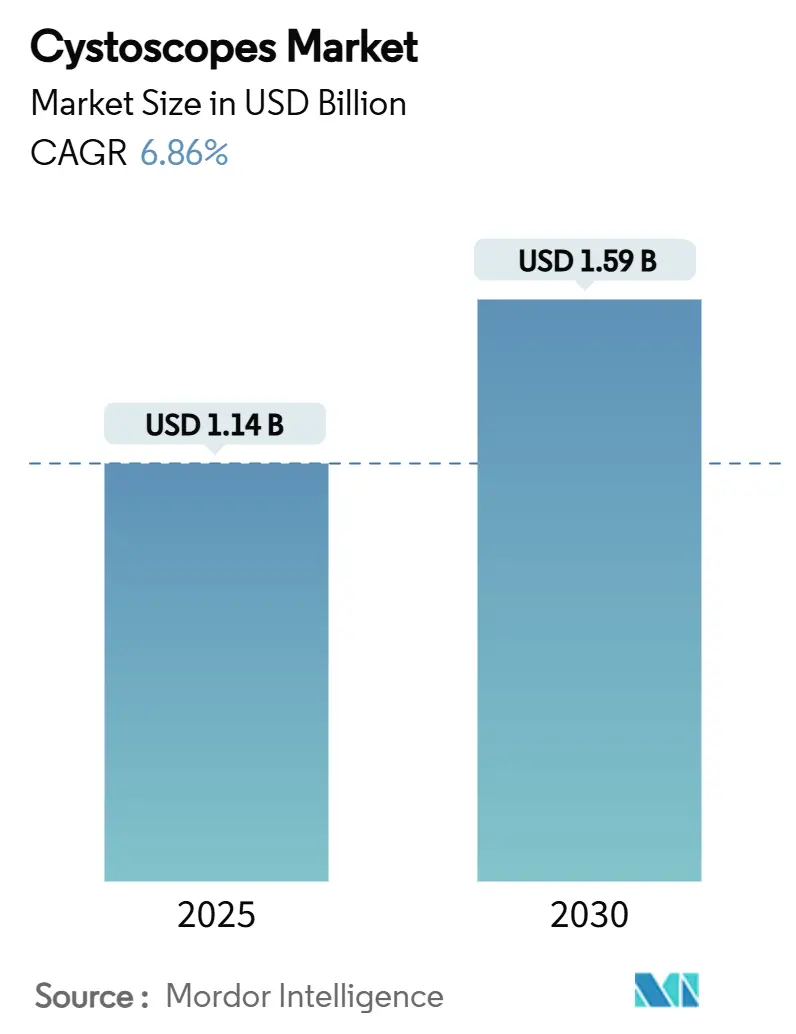

膀胱鏡市場は、2025年には11.4億米ドルと評価され、2030年には15.9億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)6.86%で成長する見込みです。この成長は、再利用可能なデバイスから感染制御された使い捨てプラットフォームへの継続的な移行、HD、4K、狭帯域イメージング(NBI)光学系の導入、病変検出における人工知能(AI)の利用拡大によって支えられています。

膀胱がんの発生率は主要な地域すべてで増加しており、低侵襲の外来診療が好まれるケアサイトとなる中でも、処置件数を維持しています。このため、病院、外来手術センター(ASC)、診療所では、再処理時間を短縮し、診断収益を高め、新たな償還コードに合致するポータブルなAI対応膀胱鏡を優先しています。KARL STORZによるAsensus Surgicalのロボット資産統合のような戦略的買収や、ユニットコストよりも感染予防を重視する調達方針も、使い捨て製品の採用を加速させ、市場にさらなる勢いをもたらしています。

主要な市場動向と洞察

製品タイプ別:

2024年には、フレキシブル型デバイスが膀胱鏡市場シェアの56.82%を占め、主導的な地位を維持しています。このセグメントは2030年までに7.91%のCAGRで成長すると予測されています。一方、使い捨てユニットは製品ミックスの中で最も速い7.72%のCAGRを記録しています。

使用法別:

使い捨て膀胱鏡は、2024年に膀胱鏡市場規模の58.48%を占め、2030年までに7.72%のCAGRで成長すると予測されています。

技術プラットフォーム別:

2024年には、ファイバーオプティックシステムが膀胱鏡市場シェアの62.14%を占めていますが、ビデオ(デジタル)ユニットは8.24%のCAGRで最も急速に成長しています。

用途別:

2024年には、泌尿器科が収益の69.93%を占めて市場を支配しています。婦人科は2030年までに7.62%のCAGRで最も高い成長が見込まれています。

エンドユーザー別:

2024年には、病院が膀胱鏡市場シェアの66.24%を占めていますが、外来手術センター(ASC)は8.14%のCAGRで最も急速に拡大しています。

地域別:

2024年には、北米が膀胱鏡市場規模の41.74%を占めていますが、アジア太平洋地域は2030年までに8.46%のCAGRで最も高い地域成長率を記録すると予測されています。

市場の推進要因

1. 尿路・膀胱がん発生率の上昇:

膀胱がんの発生率はすべての主要な人口統計グループで増加傾向にあり、正確な診断的フォローアップの必要性が高まっています。高齢化、喫煙、工業用化学物質への曝露が生涯リスクを高め、膀胱鏡検査に大きく依存するスクリーニングプログラムの拡大を促しています。フレキシブル型光学系は、患者への負担を最小限に抑えつつ膀胱の完全な視覚化を可能にするため、引き続き中心的な役割を担っています。

2. HD/4KおよびNBIイメージングへの技術的飛躍:

オリンパスが泌尿器科向けに導入した4Kカメラヘッドは、HDシステムと比較してピクセル密度を4倍にし、NBIの輝度を20%向上させました。臨床的証拠は、4K光学系を用いた青色光膀胱鏡検査が上皮内がんの検出率を95.2%に高めることを示しており、従来の白色光システムの42.9%を大きく上回ります。優れた視覚化は再発率を低下させ、プレミアム価格を可能にし、病院が老朽化したファイバーバンドルを更新するにつれて、より速い交換サイクルを促進します。

3. 低侵襲外来膀胱鏡検査への選好:

フレキシブル膀胱鏡検査は通常、局所麻酔のみで10分未満で完了し、病院入院と比較して総施設コストを削減するASCおよび診療所ベースのモデルと合致しています。保険支払者はサイトニュートラルな請求をますます奨励しており、外来処置のための新しいCPTコード(例:オリンパスのiTind療法)は、診療所での実施をさらに正当化しています。外来診療所は三次病院のような再処理インフラを持たないため、使い捨てソリューションが実用的です。

4. 病院における使い捨て・感染フリースコープへの移行:

FDAの安全警告は、再処理された内視鏡に関連する汚染リスクを強調しており、すぐに使用できるデバイスへの関心を加速させています。研究によると、使い捨て膀胱鏡は交差感染を排除し、各症例から42分間の再処理時間を削減することが示されており、これは単位あたりのコスト増を上回ります。持続可能性監査が再利用可能な代替品よりも低いライフサイクル排出量を確認するにつれて、使い捨て製品の採用は膀胱鏡市場におけるCAGRに直接貢献しています。

市場の抑制要因

1. 再利用可能なスコープの高い初期費用と再処理コスト:

再利用可能なフレキシブル尿管鏡の生涯コスト監査によると、修理、人件費、消耗品、ダウンタイムを含めると、処置あたりの費用は1,212~1,743米ドルに達します。低所得の医療システムでは、この資本負担が機器の更新を妨げ、メーカーの制限を超えた再利用を促し、感染リスクを高めます。

2. 新興市場における訓練された泌尿器科医の不足:

訓練期間は5~9年と長く、アジア、アフリカ、ラテンアメリカでは依然として欠員率が高い状況です。2014年から2024年の間に、医師助手による処置は109%、看護師による処置は156%増加しましたが、処置能力は依然として逼迫しています。専門医の不足は、負担の大きい地域での処置件数を抑制し、膀胱鏡市場の長期的な拡大を0.7%ポイント削減しています。

3. 使い捨て製品に関する環境廃棄物への懸念:

使い捨て製品の環境への影響に関する懸念は、特にヨーロッパと北米で高まっており、世界的に拡大する可能性があります。

4. CMOS/光学部品のサプライチェーンの逼迫:

CMOSセンサーや光学部品のサプライチェーンの逼迫は、世界的に、特に製造拠点に深刻な影響を与え、市場の成長を短期的に抑制する可能性があります。

セグメント分析の詳細

* 製品タイプ別: フレキシブル型は、患者の快適性とシャフトの操作性(210°の上方屈曲、120°の下方屈曲)に優れるため、市場を支配しています。HDセンサー、NBI、可変剛性機能が追加され、外来診療所での採用が拡大しています。硬性鏡は小児科や治療用途で安定性が重視される場合に利用されますが、革新の主な流れはフレキシブル型に向かっています。

* 使用法別: 使い捨てスコープは、病院の感染ゼロとスタッフの時間節約を優先する方針により、急速に普及しています。再利用可能な製品の再処理が使い捨て製品の総ライフサイクル影響を上回るという炭素排出量の比較研究も、環境コストの認識を変えています。AmbuのaScope 5 Cysto HDが2025年1月にFDA承認を取得したことは、この分野の急速な革新を示しています。

* 技術プラットフォーム別: ファイバーオプティック技術は、その広範な導入基盤と低い取得コストにより、依然として市場シェアの大部分を占めています。しかし、ビデオ(デジタル)システムは、注釈付け、クラウドストレージ、遠隔医療相談を可能にし、電子カルテの義務化と合致するため、急速に成長しています。AI製品には高ピクセル密度の入力が必要であり、4Kおよび8Kセンサーの採用を加速させています。

* 用途別: 泌尿器科は、膀胱がんの監視や経尿道的切除術などの治療介入に支えられ、市場の主要な役割を維持しています。非筋層浸潤性膀胱がんの高い再発率は、定期的なフォローアップ膀胱鏡検査を保証しています。婦人科は、女性骨盤疾患およびそれに伴う尿路問題への意識の高まりにより、急速に成長しています。

* エンドユーザー別: 病院は、包括的な画像診断スイート、24時間体制のスタッフ、複雑な症例に対する集中治療室への近接性により、市場をリードしています。しかし、外来手術センター(ASC)は、低い施設コストと迅速な患者回転率により、最も高い成長率を示しています。償還制度改革がサイト効率に連動する支払いを促進し、ポータブルなHD使い捨て製品は、滅菌処理能力が不足しているセンターに適しています。

地域分析

* 北米: 2024年には膀胱鏡市場規模の41.74%を占め、メディケアの適用範囲、初期のAI試験、堅固な資本予算に支えられています。Boston ScientificによるAxonicsの買収は、地域泌尿器科におけるポートフォリオ拡大を強調しています。

* ヨーロッパ: CEマーク移行期限が2028年まで延長される規制改革により、既存デバイスのより深い臨床的証拠が義務付けられています。持続可能性が購買を促進し、英国の国民保健サービスは医療機器の循環経済パイロットを評価しています。

* アジア太平洋: 2030年までに8.46%のCAGRで最も急速に成長している地域です。インド、中国、東南アジアでのインフラ拡張が手術室の能力を拡大し、現地のサプライヤーは関税変更の中で使い捨てデバイスの輸出に転換しています。

競争環境

オリンパス、KARL STORZ、Boston Scientific、Ambuは膀胱鏡市場の主要プレーヤーであり、単一のベンダーが支配的ではない中程度の断片化された構造を示しています。オリンパスは、4Kおよび狭帯域イメージングプラットフォームへの継続的な投資、長期保証、バンドルされたサービス契約を通じて、その地位を強化しています。KARL STORZはAsensus Surgicalを吸収し、ロボット資産を追加することで、膀胱鏡検査とデジタル手術コンソールを組み合わせる位置付けを確立しました。Boston ScientificはAxonicsを買収し、仙骨神経変調技術を獲得して膀胱管理ポートフォリオを補完しました。

Ambuは、2025年に使い捨てHD膀胱腎鏡のFDA承認をクラス初で取得し、感染制御の物語で外来施設に響く使い捨て製品の波をリードしています。BDは、各症例で42分間の再処理時間短縮を定量化する臨床研究を通じて、使い捨て製品の採用を促進しています。アジアの複数のメーカーは、再利用可能なハウジングと低コストのデジタルチップを組み合わせたハイブリッドスコープを発売し、新興市場向けの予算に優しい代替品を提供することで価格競争を展開しています。

ソフトウェアは新たな競争の場となっており、ベンダーは膨大な画像ライブラリで訓練された意思決定支援アルゴリズムを統合し、専門の泌尿器科医のレベルを超える病変検出精度を向上させるために競争しています。サプライヤーはまた、次世代プラットフォームにクラウド接続、遠隔診断、自動レポート機能を組み込み、施設がデジタルエコシステムに移行した場合の切り替えコストを高めています。その結果、競争は光学系のみから、ハードウェア、ソフトウェア、サービスを組み合わせたものへと移行しており、これが膀胱鏡市場における総所有コストと臨床性能を決定しています。

最近の業界動向

* 2025年5月: オリンパスは、iTind処置に関する2つのカテゴリーI CPTコードを発表し、2025年1月からの償還を容易にしました。

* 2025年1月: Ambuは、米国で承認された初の使い捨てフレキシブル膀胱腎鏡であるaScope 5 Cysto HDのFDA承認を取得しました。

* 2024年8月: KARL STORZは、Asensus Surgicalの1株あたり0.35米ドルでの買収を完了し、LUNAデジタル手術システムを統合しました。

* 2024年7月: PhotocureとRichard Wolfは、膀胱がん処置における視覚化改善を目的とした先進的な膀胱鏡の共同開発パートナーシップを締結しました。

本レポートは、膀胱および尿道の内部を検査するために設計された特殊な医療機器である膀胱鏡市場に関する詳細な分析を提供しています。膀胱鏡は、柔軟型と硬性型の両方があり、光とカメラを備え、尿路感染症、閉塞、腫瘍などの様々な尿路疾患の診断と治療に不可欠なツールです。生検や小さな結石の除去などの処置にも使用されます。本レポートでは、製品タイプ、使用方法、技術プラットフォーム、用途、エンドユーザー、地域といった様々なセグメントにわたる市場の動向を分析し、世界の主要17カ国の市場規模とトレンドを網羅しています。

膀胱鏡市場は、2030年までに15.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.86%で拡大すると見込まれています。

市場の成長を牽引する主な要因としては、尿路および膀胱がんの発生率の増加、HD/4KおよびNBI(狭帯域光観察)イメージングへの技術的進歩、低侵襲の外来膀胱鏡検査への嗜好の高まりが挙げられます。また、病院が使い捨てで感染リスクのないスコープへ移行していること、AI支援による病変検出が診断精度を向上させていること、オフィスベースの手順に対する償還コードの出現も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、再利用可能なスコープの高額な初期費用と再処理コスト、新興市場における訓練された泌尿器科医の不足、使い捨て製品による環境廃棄物への懸念、CMOS/光学部品のサプライチェーンの逼迫が挙げられます。

製品タイプ別では、患者の快適性と操作性の優位性から、柔軟型膀胱鏡が市場を牽引しており、2024年には56.82%の市場シェアを占めています。使用方法別では、感染管理の義務化、再処理時間の削減、ライフサイクル全体での環境負荷が再利用可能なスコープと同等であることなどから、使い捨て膀胱鏡が注目を集めており、7.72%のCAGRで成長しています。

AI技術は膀胱鏡検査に大きな恩恵をもたらしており、AIアルゴリズムを用いることで、白色光のみの場合の42.9%と比較して、上皮内癌の検出率を95.2%にまで高め、診断精度を向上させ、リアルタイムでの意思決定を支援しています。

地域別では、アジア太平洋地域が最も急速に拡大しており、病院インフラの成長と膀胱がん発生率の上昇により、2030年まで8.46%のCAGRを記録すると予測されています。

本レポートでは、Olympus Corporation、KARL STORZ GmbH & Co. KG、Boston Scientific Corporation、Ambu A/S、Becton Dickinson & Co. (BD)など、主要な市場参加企業の詳細な企業プロファイル、市場シェア分析、戦略的情報、製品・サービス、最近の動向についても網羅しています。市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会を模索しており、将来の展望についても分析されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 尿路および膀胱がん発生率の上昇

- 4.2.2 HD/4KおよびNBIイメージングへの技術的飛躍

- 4.2.3 低侵襲外来膀胱鏡検査への嗜好

- 4.2.4 病院における使い捨てで感染のないスコープへの移行

- 4.2.5 AI支援病変検出による診断収益の向上

- 4.2.6 オフィスベースの手順に対する新たな償還コード

- 4.3 市場の阻害要因

- 4.3.1 再利用可能なスコープの高い初期費用と再処理費用

- 4.3.2 新興市場における訓練された泌尿器科医の不足

- 4.3.3 使い捨て製品に関する環境廃棄物の懸念

- 4.3.4 CMOS/光学部品のサプライチェーンの逼迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 硬性膀胱鏡

- 5.1.2 軟性膀胱鏡

- 5.2 用途別

- 5.2.1 使い捨て膀胱鏡

- 5.2.2 再利用可能膀胱鏡

- 5.3 技術プラットフォーム別

- 5.3.1 光ファイバー

- 5.3.2 ビデオ(デジタル)

- 5.4 用途別

- 5.4.1 泌尿器科

- 5.4.2 婦人科

- 5.4.3 その他

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター(ASC)

- 5.5.3 診断・オフィスベースクリニック

- 5.5.4 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 オリンパス株式会社

- 6.3.2 KARL STORZ GmbH & Co. KG

- 6.3.3 ボストン・サイエンティフィック・コーポレーション

- 6.3.4 Ambu A/S

- 6.3.5 ベクトン・ディッキンソン&カンパニー (BD)

- 6.3.6 ストライカー・コーポレーション

- 6.3.7 リチャード・ウルフ GmbH

- 6.3.8 SCHÖLLY Fiberoptic GmbH

- 6.3.9 コロプラスト A/S

- 6.3.10 NeoScope Inc.

- 6.3.11 PENTAX Medical (HOYA)

- 6.3.12 富士フイルムヘルスケア

- 6.3.13 OTU Medical Inc.

- 6.3.14 InnoMedicus AG

- 6.3.15 クック・メディカル

- 6.3.16 Urotech GmbH

- 6.3.17 Erbe Elektromedizin GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

膀胱鏡は、尿道から挿入し、膀胱内部を直接観察するための医療機器でございます。主に泌尿器科領域において、診断と治療の両方に不可欠な役割を担っております。その基本的な構造は、先端にカメラや光源、灌流システム、そして必要に応じて処置具を挿入するための作業チャンネルを備えており、医師はモニターを通じて膀胱内の詳細な状態を視覚的に確認することができます。この技術により、肉眼では捉えられない微細な病変の発見や、正確な診断、そして低侵襲な治療が可能となっております。

膀胱鏡には、主に「硬性膀胱鏡」と「軟性膀胱鏡」の二つの主要な種類がございます。硬性膀胱鏡は、その名の通り硬い金属製の筒状の構造をしており、非常に鮮明な画像を提供し、操作性に優れているのが特徴です。主に男性の膀胱鏡検査や、膀胱腫瘍の経尿道的切除術(TURBT)、膀胱結石の破砕・除去など、より侵襲的な治療処置に用いられます。一方、軟性膀胱鏡は、柔軟な素材でできており、先端を自由に曲げることができるため、患者様の不快感を大幅に軽減できるという利点がございます。特に女性や小児の検査、あるいは外来での診断や経過観察、軽度な処置に適しております。患者様の負担が少ないため、定期的なフォローアップ検査にも広く利用されております。また、診断に特化したものと、治療器具を挿入するための作業チャンネルを備えた治療用のものがあり、用途に応じて使い分けられています。

膀胱鏡の用途は多岐にわたります。診断面では、血尿の原因究明に最も頻繁に用いられます。膀胱腫瘍、膀胱結石、膀胱炎、間質性膀胱炎、尿道狭窄、前立腺肥大症などの様々な疾患の有無や程度を直接観察し、診断を確定するために不可欠です。特に膀胱腫瘍の早期発見と病期診断には欠かせない検査であり、疑わしい病変があれば、同時に生検(組織の一部を採取して病理検査を行うこと)を行うことも可能です。治療面では、膀胱腫瘍の経尿道的切除術(TURBT)が代表的であり、膀胱鏡を介して腫瘍を切除します。また、膀胱結石の破砕や除去、尿道ステントの留置や抜去、膀胱内の異物除去、さらには過活動膀胱に対するボツリヌス毒素の注入など、幅広い治療に応用されております。これらの処置は、開腹手術に比べて患者様の身体的負担が少なく、回復も早いという大きなメリットがございます。

関連技術の進化も、膀胱鏡の発展を大きく支えております。画像技術の分野では、通常の白色光観察に加え、NBI(Narrow Band Imaging:狭帯域光観察)やPDD(Photodynamic Diagnosis:光線力学診断)といった特殊光観察技術が導入され、微細な病変や早期癌の発見精度が飛躍的に向上しております。これらの技術は、特定の波長の光を利用して、粘膜表面の血管パターンや蛍光反応を強調することで、肉眼では見えにくい病変を可視化します。また、高解像度CCD/CMOSセンサーの搭載やデジタル画像処理技術の進歩により、より鮮明で詳細な画像が得られるようになり、診断の質を高めています。手術支援技術としては、ホルミウムレーザーやツリウムレーザーなどのレーザー治療装置、電気メス、超音波メスなどが膀胱鏡と組み合わせて使用され、より安全で効率的な治療を可能にしています。滅菌・洗浄技術の進歩も重要であり、自動洗浄消毒装置の導入により、感染リスクの管理が徹底され、患者様の安全性が確保されています。麻酔技術の進歩も、局所麻酔下での検査や処置をより快適に行うことを可能にし、患者様の負担軽減に貢献しています。

膀胱鏡の市場背景は、高齢化社会の進展と泌尿器疾患の増加に伴い、堅調な成長を続けております。特に、低侵襲治療への需要の高まりは、膀胱鏡を含む内視鏡市場全体の拡大を牽引する主要な要因でございます。主要なメーカーとしては、オリンパス、カールストルツ、リチャードウルフといった内視鏡分野の世界的企業が市場をリードしており、常に技術革新を追求しております。これらの企業は、診断精度や治療効果の向上、患者様の負担軽減を目指し、新製品の開発に注力しています。また、医療機器としての承認プロセスや保険償還制度も市場の動向に大きな影響を与えます。高機能な機器の導入にはコストがかかるため、医療経済性とのバランスも重要な課題でございます。熟練した術者の育成や、感染リスクのさらなる低減も、市場が持続的に発展していく上での重要な課題として認識されております。

将来展望として、膀胱鏡の分野ではさらなる技術革新が期待されております。AI(人工知能)による画像診断支援は、病変の自動検出や分類、悪性度予測などに応用され、医師の診断をサポートし、見落としのリスクを低減する可能性を秘めております。また、膀胱鏡自体の小型化、ワイヤレス化、さらには使い捨て膀胱鏡の開発も進められており、これにより感染リスクのさらなる低減や、より手軽な検査の実現が期待されます。拡張現実(AR)や仮想現実(VR)技術を用いた手術シミュレーションやナビゲーションシステムは、術者のトレーニングを強化し、手術の精度と安全性を向上させるでしょう。ロボット支援膀胱鏡手術の発展も、より精密で安定した操作を可能にし、複雑な処置の適用範囲を広げる可能性がございます。診断・治療の個別化も進み、遺伝子診断などの精密医療と組み合わせることで、患者様一人ひとりに最適な治療戦略が選択されるようになるでしょう。患者様の負担をさらに軽減するため、より細径で柔軟性の高い膀胱鏡の開発や、外来での処置範囲の拡大も重要なテーマでございます。将来的には、遠隔医療への応用も視野に入れられており、専門医が少ない地域でも質の高い診断・治療が受けられるようになることが期待されております。これらの技術革新は、泌尿器科医療の質を向上させ、患者様のQOL(生活の質)向上に大きく貢献していくことでしょう。