個人・エントリーレベルストレージ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

パーソナルおよびエントリーレベルストレージ市場レポートは、製品タイプ(外付けハードディスクドライブ、ソリッドステートドライブなど)、ストレージ媒体(ハードディスクドライブなど)、容量範囲(1~99GB、100GB~1TBなど)、エンドユーザー(消費者、SOHOなど)、流通チャネル(オンライン小売、オフライン小売など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

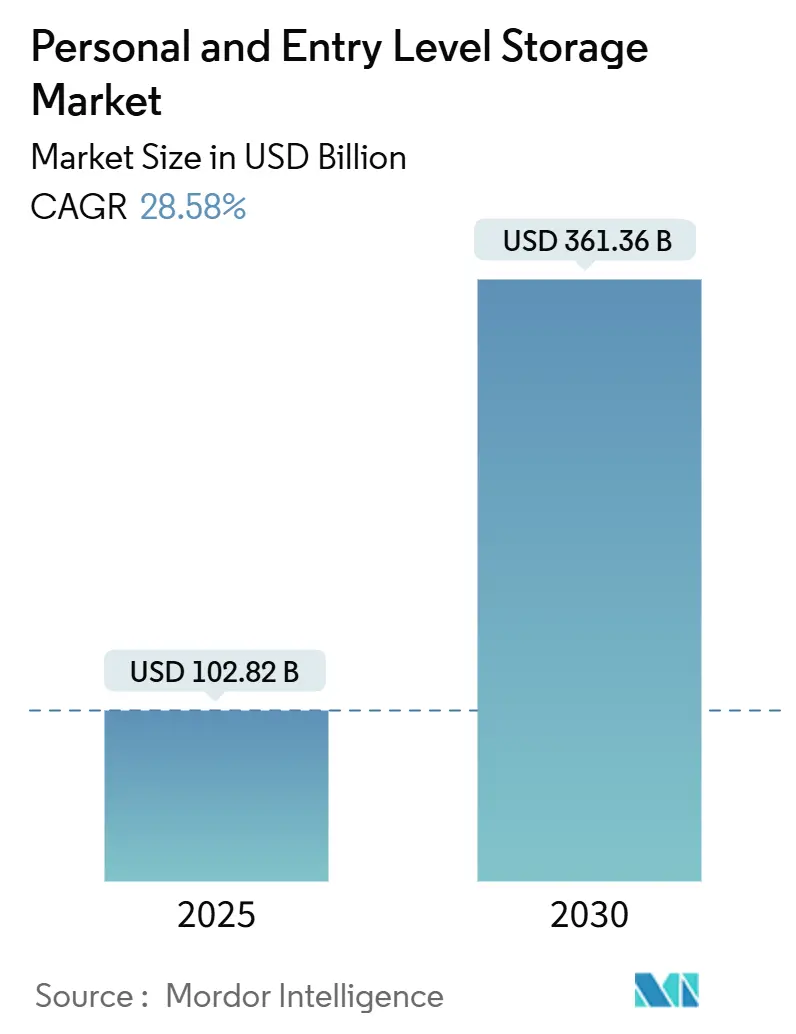

パーソナルおよびエントリーレベルストレージ市場は、2025年には1,028.2億米ドルと評価され、2030年までに3,613.6億米ドルに達すると予測されており、2025年から2030年にかけて28.58%という堅調な年平均成長率(CAGR)で成長する見込みです。この成長は、ローカルデータ管理、セキュリティ、および主権への決定的な移行を強調しています。

市場概要と主要トレンド

ソリッドステートドライブ(SSD)の価格下落が続き、高性能フラッシュ容量が一般市場に普及しています。同時に、Thunderbolt 5およびUSB4インターフェースは、ポータブルストレージのスループットをワークステーションレベルにまで引き上げています。ハイブリッドワークパターンは、オンプレミス速度とクラウド同期を組み合わせたマルチベイNASデバイスの需要を増幅させています。さらに、スマートホーム統合により、ストレージアプライアンスはデジタルライフスタイルハブへと変貌を遂げています。欧州およびアジア太平洋地域における新たな地域データローカライゼーション義務は、資産を物理的に近くに保持することの魅力を高めており、回復力のあるNANDフラッシュサプライチェーンは価格予測可能性を回復させ、積極的な製品投入を促進しています。

市場成長の推進要因

市場成長の主な推進要因は以下の通りです。

* 高解像度コンシューマーコンテンツ作成の普及(CAGRへの影響:+7.2%): 8Kビデオなどの高解像度コンテンツ作成が主流となり、10TBを超えるプロジェクトファイルが頻繁に生成されるため、外部ストレージへの需要が高まっています。

* SSDのギガバイトあたりのコスト低下(CAGRへの影響:+6.8%): QLC NANDの登場により、フラッシュベース製品の価格帯が拡大し、高性能ストレージがより手頃な価格で利用できるようになっています。

* リモートワークおよびホームオフィス環境の増加(CAGRへの影響:+5.4%): 分散型チームは、帯域幅が低下した場合に備えてローカル冗長性を必要とし、ハイブリッドクラウド同期機能を備えたNASデバイスへの需要を促進しています。

* パーソナルNASとスマートホームエコシステムの統合(CAGRへの影響:+4.1%): NASデバイスにMatterやThread無線が組み込まれ、カメラ、センサー、メディアサーバーのコマンドセンターとして機能するようになっています。

* 中小企業におけるローカルデータストレージコンプライアンスへの規制強化(CAGRへの影響:+3.2%): 欧州やアジア太平洋地域におけるデータローカライゼーション義務が、オンプレミスストレージの魅力を高めています。

* 成長する中間層を抱える未開拓の新興市場(CAGRへの影響:+2.9%): アジア太平洋、中東、アフリカ、ラテンアメリカ地域における中間層の拡大が、ストレージ製品の需要を押し上げています。

市場成長の抑制要因

一方で、市場成長を抑制する要因も存在します。

* クラウドストレージサブスクリプションの採用増加(CAGRへの影響:-4.8%): 主要プラットフォームがオフィススイートとテラバイト単位のストレージをバンドルすることで、カジュアルユーザーがデータをクラウドにオフロードする傾向が強まっています。

* 消費者管理デバイスに関するサイバーセキュリティの懸念(CAGRへの影響:-3.1%): パッチが適用されていないNASファームウェアを悪用するランサムウェア攻撃が頻発しており、セキュリティ対策の重要性が高まっています。

* 消費者の技術的熟練度の限界(CAGRへの影響:-2.4%): 非技術系ユーザーにとって、複雑なストレージソリューションの管理は依然として課題です。

* NANDフラッシュ供給価格の変動(CAGRへの影響:-1.6%): アジア太平洋地域の製造拠点におけるNANDフラッシュの供給価格の変動は、市場に影響を与える可能性があります。

セグメント分析

* 製品タイプ別:

ソリッドステートドライブ(SSD)は、2024年に収益の41.37%を占め、消費者が静かで耐衝撃性に優れたフラッシュストレージに移行していることを示しています。SSD市場は2030年までに22%のCAGRで成長すると予測されています。ネットワークアタッチドストレージ(NAS)ユニットは、ハイブリッドワークのバックアップやスマートホームオートメーションとの連携により、29.11%という最速のCAGRで成長すると予測されています。外付けHDDは低コストで依然として人気がありますが、特に北米や日本ではプレミアムな棚スペースを失いつつあります。競争は、生の容量からエコシステムの広さへとシフトしており、SynologyやQNAPのようなソフトウェアリッチなブランドが優位に立つと見られています。

* ストレージメディア別:

SSDは2024年に47.89%のシェアを占め、価格下落が続くことで2027年までに55%を超えると予想されています。クラウド統合型パーソナルストレージは、29.19%のCAGRで最も急速に成長しており、消費者がオンプレミスでの応答性を犠牲にすることなく、オフサイト冗長性の安全性を求めていることを示しています。HDD技術は20TB以上の容量で依然として優位ですが、フラッシュがその領域を侵食しつつあります。

* 容量範囲別:

100GBから1TBのドライブは、2024年に購入の45.92%を占め、家族の写真ライブラリやオフィス文書に十分な容量を提供しています。しかし、10TBを超えるユニットは、プロフェッショナルな8K映像やVRアセットがマルチテラバイトのフットプリントを必要とすることから、29.07%という最も急なCAGRで成長すると予測されています。消費者は、スマートフォンのセンサー性能向上やロスレスオーディオアーカイブの拡大に伴い、着実に容量を増やしています。

* エンドユーザー別:

個人消費者は2024年に最大の45.73%を占めましたが、スモールオフィス/ホームオフィス(SOHO)層は、リモートワーカーが企業レベルの回復力を自宅で再現する必要があるため、29.33%のCAGRで加速しています。写真家やビデオグラファーは、高容量SSDの繰り返し購入サイクルを生み出す有利なニッチ市場を形成しています。

* 流通チャネル別:

オンライン小売は2024年の出荷量の54.91%を占め、複雑なストレージ製品の購入において顧客がレビューや比較ツールに依存していることから、年間29.22%の増加が見込まれています。ベンダーは、チェックアウト時にクラウドバックアップやAI写真タグ付けサービスなどのサブスクリプションアドオンをアップセルし、定期的な収益を増やしています。

地域分析

アジア太平洋地域は、2024年に33.16%の地域市場シェアを占め、パーソナルおよびエントリーレベルストレージ市場をリードしています。これは、政府のデジタル主権義務、急速に拡大する中間層、および半導体製造におけるコスト優位性を反映しています。

北米は、ハリウッドの8K制作パイプラインと広範なギガビットブロードバンドの需要に牽引され、第2位にランクされています。

中東は、アラブ首長国連邦とサウジアラビアにおけるハイパースケールデータセンターの構築により、2030年までに28.89%という最速のCAGRを記録すると予測されています。

欧州は、GDPRやセクター固有のプライバシー法規が中小企業をオンプレミスでのデータ保持へと促しているため、安定した成長を維持しています。2027年12月からのEUサイバーレジリエンス法は、製品設計ロードマップにすでに影響を与えています。

競争環境

パーソナルおよびエントリーレベルストレージ市場は中程度に細分化されており、上位5社が世界の収益の約55%を占めています。主要プレーヤーには、Western Digital、Seagate Technology、Synology、QNAP Systems、Buffaloなどが含まれます。

競争は、ハードウェアのコモディティ化が進むにつれて、ソフトウェア定義の価値へとシフトしています。Synologyは独自のオペレーティングシステムとアプリケーションストアを、QNAPはZFSベースのデータ整合性を提供するQuTS heroをバンドルすることで、プレミアムな価格設定を確保しています。LaCieやOWCなどのインターフェースリーダーは、Thunderbolt 5デザインを通じて一時的に差別化を図っていますが、チップセットのコモディティ化により、この速度優位性は2年以内に薄れると予想されています。

セキュリティとコンプライアンスは、パフォーマンスと並んで購入基準の重要な要素となっています。ベンダーは、ISO/IEC 27040への準拠を目指し、暗号化されたブート、セキュアエレメントキー保存、5年間のファームウェアアップデート保証などを製品ページで強調しています。ハイブリッドクラウドオーケストレーションも競争の激しい分野であり、WasabiやBackblazeなどへのシームレスなバックアップ機能が、ITスタッフの限られたスモールオフィスオーナーにアピールしています。

最近の業界動向

* 2025年1月:LaCieがThunderbolt 5接続、6,700 MB/sの読み取り速度、2TBおよび4TB容量を特徴とするRugged SSD Pro5を発表しました。

* 2025年1月:QNAPがThunderbolt 4オールフラッシュNASbook「TBS-h574TX」を発表し、ホットスワップ可能なM.2 SSDスロットと第13世代Intel Coreプロセッサーを組み合わせて、ポータブルで高性能なワークフローを実現しました。

* 2025年1月:Oyen Digitalが8TB USB4ポータブルSSD「U34 Bolt」を発売し、持続的な2,800 MB/sの転送速度とMIL-STD-810F準拠の堅牢な構造を提供しています。

* 2025年1月:LaCieのRugged SSD Pro5が、Thunderbolt 5インターフェースを搭載した業界初の主流ポータブルドライブとして小売チャネルに登場しました。

このレポートは、「パーソナルおよびエントリーレベルストレージ市場」に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを詳細に網羅しています。

市場の概要と予測:

パーソナルおよびエントリーレベルストレージ市場は、2030年までに3613.6億米ドルに達すると予測されており、特に中東地域が28.89%の年平均成長率(CAGR)で最も速い成長を示す見込みです。製品タイプ別では、ソリッドステートドライブ(SSD)が2024年の収益シェアで41.37%を占め、市場を牽引しています。

市場の推進要因:

市場の成長を促進する主な要因としては、高解像度コンシューマーコンテンツ作成の普及、SSDのギガバイトあたりのコスト低下、リモートワークやホームオフィス環境の増加が挙げられます。また、パーソナルNASとスマートホームエコシステムの統合、中小企業におけるローカルデータ保存規制の強化、そして成長する中間層を抱える新興市場の未開拓性も重要な推進力となっています。

市場の阻害要因:

一方で、クラウドストレージサブスクリプションの採用増加、コンシューマー管理デバイスに関するサイバーセキュリティへの懸念、NANDおよびHDDコンポーネントのサプライチェーンの変動性、E-waste処分に関する環境規制などが市場の成長を抑制する要因として挙げられています。

詳細な市場セグメンテーションと分析:

レポートでは、市場を多角的に分析しています。

* 製品タイプ別: 外付けハードディスクドライブ、ソリッドステートドライブ、ネットワークアタッチドストレージ(NAS)、フラッシュドライブ、その他。

* ストレージ媒体別: ハードディスクドライブ、ソリッドステートドライブ、光ディスク、クラウド統合型パーソナルストレージ、その他。

* 容量範囲別: 1-99 GB、100 GB-1 TB、1-10 TB、10 TB超。

* エンドユーザー別: 消費者、スモールオフィス/ホームオフィス(SOHO)、中小企業(SME)、写真/ビデオ専門家、その他。特にSOHOセグメントでは、ハイブリッドワークの普及に伴い、エンタープライズグレードのストレージニーズが家庭に移行しており、マルチベイNASソリューションの採用が29.33%のCAGRで増加している点が注目されます。

* 流通チャネル別: オンライン小売、オフライン小売、直販、その他。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要国・地域にわたる詳細な分析が含まれています。

技術動向と規制環境:

技術面では、Thunderbolt 5が外部SSDのスループットを6,000 MB/s以上に向上させ、ドライブからのリアルタイム8K編集を可能にすることで、プレミアムセグメントの販売を刺激していると指摘されています。規制面では、欧州連合(EU)のサイバーレジリエンス法が2027年12月より施行され、デバイスの「セキュア・バイ・デフォルト」設計と5年間のアップデートサポートが義務付けられることで、コンシューマーストレージのセキュリティが大きく変化する見込みです。

競争環境:

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Western Digital Corporation、Seagate Technology Holdings plc、Synology Inc.、QNAP Systems Inc.、Buffalo Inc.など、主要20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

市場機会と将来の展望:

レポートは、未開拓の市場機会や満たされていないニーズの評価を通じて、将来の市場の方向性を示唆しています。この包括的な分析は、市場参入者、投資家、および既存企業にとって、戦略的な意思決定を行う上で貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高解像度消費者コンテンツ作成の普及

- 4.2.2 SSDのギガバイトあたりのコストの低下

- 4.2.3 リモートワークとホームオフィス環境の増加

- 4.2.4 パーソナルNASとスマートホームエコシステムの統合

- 4.2.5 中小企業におけるローカルデータストレージコンプライアンスへの規制推進

- 4.2.6 中間層が成長している未開拓の新興市場

- 4.3 市場の阻害要因

- 4.3.1 クラウドストレージサブスクリプションの採用増加

- 4.3.2 消費者管理デバイスに関するサイバーセキュリティの懸念

- 4.3.3 NANDおよびHDDコンポーネントのサプライチェーンの変動

- 4.3.4 E-Waste(電子廃棄物)処理に関する環境規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 外付けハードディスクドライブ

- 5.1.2 ソリッドステートドライブ

- 5.1.3 ネットワークアタッチトストレージ

- 5.1.4 フラッシュドライブ

- 5.1.5 その他の製品タイプ

- 5.2 ストレージ媒体別

- 5.2.1 ハードディスクドライブ

- 5.2.2 ソリッドステートドライブ

- 5.2.3 光ディスク

- 5.2.4 クラウド統合型パーソナルストレージ

- 5.2.5 その他のストレージ媒体

- 5.3 容量範囲別

- 5.3.1 1-99 GB

- 5.3.2 100 GB-1 TB

- 5.3.3 1-10 TB

- 5.3.4 10 TB超

- 5.4 エンドユーザー別

- 5.4.1 消費者

- 5.4.2 スモールオフィス・ホームオフィス

- 5.4.3 中小企業

- 5.4.4 写真/ビデオ撮影プロフェッショナル

- 5.4.5 その他のエンドユーザー

- 5.5 流通チャネル別

- 5.5.1 オンライン小売

- 5.5.2 オフライン小売

- 5.5.3 直販

- 5.5.4 その他の流通チャネル

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Western Digital Corporation

- 6.4.2 Seagate Technology Holdings plc

- 6.4.3 Synology Inc.

- 6.4.4 QNAP Systems Inc.

- 6.4.5 Buffalo Inc.

- 6.4.6 Netgear, Inc.

- 6.4.7 TerraMaster Technology Co., Ltd.

- 6.4.8 ASUSTOR Inc.

- 6.4.9 Drobo Inc.

- 6.4.10 Promise Technology, Inc.

- 6.4.11 LaCie S.A.S.

- 6.4.12 G-Technology (WDブランド)

- 6.4.13 IO Data Device, Inc.

- 6.4.14 Zyxel Communications Corp.

- 6.4.15 Silicon Power Computer and Communications Inc.

- 6.4.16 ORICO Technologies Co., Ltd.

- 6.4.17 Shenzhen UGREEN Group Ltd.

- 6.4.18 Akitio Corp.

- 6.4.19 CalDigit, Inc.

- 6.4.20 Sabrent (MICRONICS Technology Co.)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

個人・エントリーレベルストレージとは、主に個人ユーザーや小規模な用途を対象としたデータ保存ソリューション全般を指す言葉でございます。これは、企業の大規模なデータセンターやプロフェッショナル向けの高性能ストレージとは異なり、手軽に入手でき、操作が容易で、個人のデジタルライフにおける多様なニーズに応えることを目的としています。写真、動画、文書、音楽ファイルといった日常的に生成されるデジタルコンテンツの増加に伴い、その重要性は年々高まっております。

このストレージの主な種類としては、まず「外付けHDD/SSD」が挙げられます。外付けHDDは、大容量かつ比較的安価であるため、大量のデータをバックアップしたり、PCの容量を拡張したりする際に広く利用されています。一方、外付けSSDは、HDDに比べて読み書き速度が格段に速く、耐衝撃性にも優れているため、頻繁にデータを持ち運んだり、高速なアクセスが求められる作業に適しています。接続インターフェースはUSB 3.0、USB 3.1、USB-C、Thunderboltなどが主流で、転送速度に大きく影響します。次に、「USBメモリ」は、非常にコンパクトで携帯性に優れており、少量のデータを手軽に持ち運んだり、一時的なデータ転送に便利です。容量は数GBから数百GBまで幅広く、用途に応じて選択できます。また、「SDカード/microSDカード」は、デジタルカメラ、スマートフォン、ドローン、ゲーム機などのデバイスで内部ストレージの拡張やデータ保存に用いられる小型のメモリカードです。特にmicroSDカードは、その小ささから多くのモバイルデバイスに採用されています。さらに、家庭内で複数のデバイスからアクセスできる「NAS(Network Attached Storage)」も、個人・エントリーレベルの範疇に含まれます。これは、ネットワーク経由で共有可能なストレージであり、家族間でのデータ共有、集中バックアップ、メディアサーバーとしての利用など、より高度なデータ管理を可能にします。そして、物理的なデバイスを持たずにインターネット上のサーバーにデータを保存する「クラウドストレージ」も、現代の個人向けストレージの代表格です。Google Drive、Dropbox、OneDrive、iCloudなどがその例で、インターネット環境があればどこからでもデータにアクセスでき、デバイス間の同期や共有が容易であるという利点があります。

これらのストレージの用途は多岐にわたります。最も一般的なのは「データバックアップ」です。PCやスマートフォンの故障、誤操作によるデータ消失のリスクに備え、重要な写真や文書、システムイメージなどを外部ストレージやクラウドに保存します。次に、「容量拡張」も重要な用途です。内蔵ストレージが不足した場合に、外付けドライブを追加することで、より多くのアプリケーションやファイルを保存できるようになります。また、「データ転送・共有」も頻繁に行われます。USBメモリや外付けSSDを使って、PC間でファイルを移動させたり、友人や同僚とデータを共有したりします。クラウドストレージは、複数人での共同作業や遠隔地からのデータ共有に特に威力を発揮します。高解像度の写真や4K動画、音楽ライブラリといった「メディア保存」にも不可欠であり、NASは家庭内のメディアサーバーとして、テレビやスマートフォンへのストリーミング配信を可能にします。さらに、OSのリカバリディスク作成や、特定のプロジェクトデータをまとめて「携帯」する目的でも利用されます。

関連する技術としては、まず「USB規格」が挙げられます。USB 2.0からUSB 3.0、USB 3.1、USB 3.2、そしてUSB-CやThunderboltといった進化は、データ転送速度を飛躍的に向上させ、大容量データの扱いをより快適にしました。また、ストレージデバイスの内部でデータをどのように整理・管理するかを決定する「ファイルシステム」(FAT32、exFAT、NTFS、APFSなど)も、互換性や機能に影響を与えます。NASにおいては、複数のドライブを組み合わせて冗長性や性能を向上させる「RAID」技術が用いられることがあります。データの安全性を確保するための「暗号化」技術も重要であり、特に機密性の高い個人情報を保存する際には必須となります。SSDの性能を支える「NANDフラッシュメモリ」の種類(SLC、MLC、TLC、QLC)や、高速なインターフェースである「NVMe」も、ストレージの進化を牽引しています。クラウドストレージの背後には、大規模な「クラウドコンピューティングインフラ」が存在し、その安定性と拡張性がサービス品質を決定します。

市場背景としては、まず「デジタルデータの爆発的な増加」が挙げられます。スマートフォンの高画質化、4K/8K動画の普及、IoTデバイスの増加などにより、個人が扱うデータ量は飛躍的に増大しています。これに伴い、「ストレージコストの低下」が進み、以前よりもはるかに大容量のストレージを手頃な価格で入手できるようになりました。また、「個人デバイスの普及」も市場を活性化させています。PC、スマートフォン、タブレット、ゲーム機など、一人で複数のデバイスを所有することが一般的になり、それぞれのデバイスで生成されるデータの管理が課題となっています。データ消失のリスクに対する「データバックアップの重要性の認識」も高まっており、個人ユーザーの間でもバックアップ習慣が浸透しつつあります。物理ストレージとクラウドストレージを組み合わせる「ハイブリッドアプローチ」が主流となり、それぞれの利点を活かした使い分けが一般的です。HDDからSSDへの移行も進んでおり、特にポータブル用途やOS起動ドライブとしてはSSDが主流になりつつあります。

将来展望としては、まず「さらなる大容量化と高速化」が継続的に進むでしょう。NANDフラッシュ技術の進化や、次世代のUSB、Thunderbolt規格の登場により、より多くのデータをより速く保存・転送できるようになります。また、「セキュリティの強化」は今後も重要なテーマであり、生体認証と連携した暗号化機能や、AIを活用した異常検知など、個人データの保護技術が進化していくと考えられます。クラウドストレージとローカルストレージの連携はさらに密になり、「クラウドとローカルのハイブリッドソリューションの進化」が期待されます。例えば、使用頻度の低いデータは自動的にクラウドに移動させ、必要な時に瞬時にローカルに呼び出すといった、よりインテリジェントなデータ管理が実現するでしょう。AIやIoTデバイスとの連携も強化され、スマートホームデバイスが生成するデータを自動的にバックアップしたり、AIがユーザーの行動パターンを学習して最適なストレージ管理を提案したりするようになるかもしれません。環境意識の高まりから、「持続可能性」も重要な要素となり、より省電力で長寿命な製品の開発が進むと予想されます。最終的には、単なるデータの保存場所としてだけでなく、個人のデジタルライフを豊かにするための「データ管理プラットフォーム」としての役割が強化されていくことでしょう。