バッテリー・EV非破壊検査市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

バッテリーおよびEV NDT市場レポートは、コンポーネント(機器、ソフトウェア、およびサービス)、試験方法(超音波探傷検査、放射線透過検査など)、アプリケーション(バッテリーセル製造、バッテリーパックアセンブリ、車載高電圧システムなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

BatteryおよびEV NDT(非破壊検査)市場は、バッテリーおよび電気自動車(EV)の製造プロセスにおける品質と安全性の確保に不可欠な技術を提供する分野です。本レポートは、この市場の現状、成長トレンド、および将来予測について詳細に分析しています。

市場概要と成長予測

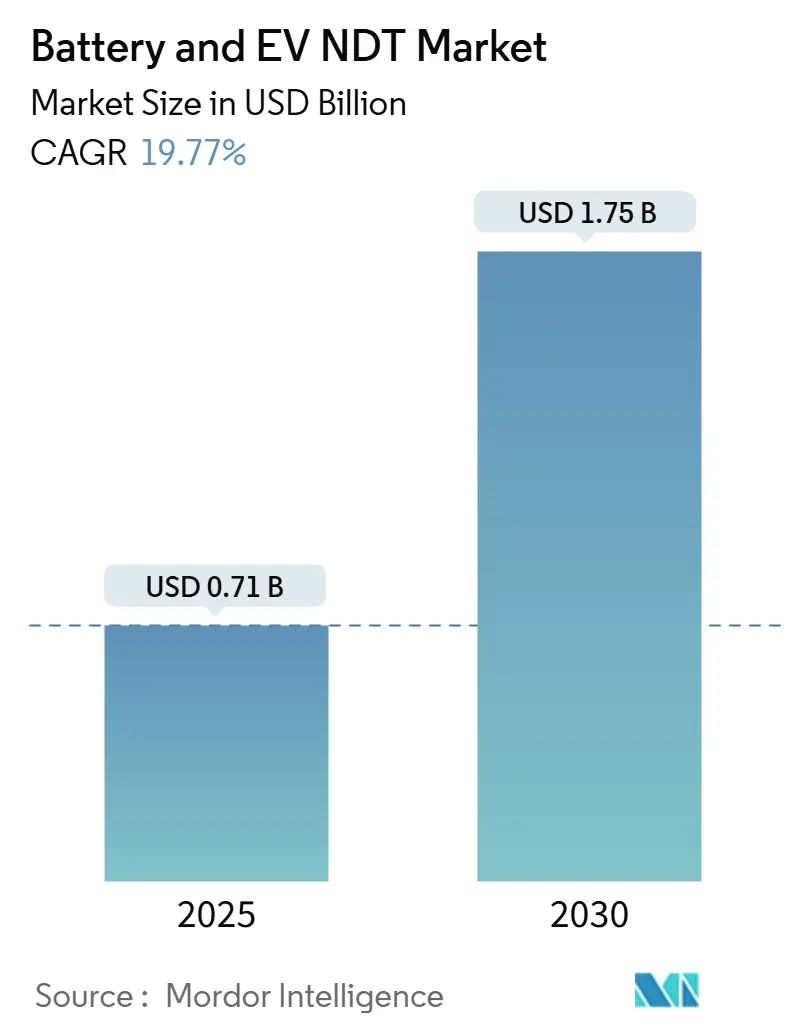

バッテリーおよびEV NDT市場は、2025年には0.71億米ドルの規模に達し、2030年までには1.75億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は19.77%と非常に高い伸びを示す見込みです。この急速な成長は、ギガファクトリーにおけるインライン非破壊検査への強い需要、世界的な安全規制の強化、およびOEM(相手先ブランド製造業者)のリコール費用増加が複合的に作用していることによって加速されています。生産ライン速度での継続的な品質管理が必須となり、超音波、渦電流、X線、CTなどの自動検査セルへの設備投資がシフトしています。AI駆動型分析を用いるソフトウェアプラットフォームがリアルタイムの意思決定を支え、サービスプロバイダーはバッテリーメーカーが不足しがちな専門知識を提供しています。地理的にはアジア太平洋地域が引き続き中心ですが、北米やヨーロッパにおける政策的インセンティブが地域的な拡大を急速に進め、サプライチェーンを再構築し、熟練技術者間の競争を激化させています。

市場の主要なポイントは以下の通りです。

* コンポーネント別: サービスが2024年に59.9%の市場シェアを占め、ソフトウェアは2030年まで21.6%のCAGRで最も速く成長すると予測されています。

* 試験方法別: 超音波探傷試験が2024年に45.7%の市場シェアを占め、渦電流探傷試験は2030年まで22.4%のCAGRで成長すると予測されています。

* アプリケーション別: バッテリーセル製造が2024年に45.2%の市場シェアを占め、車載高電圧システム試験は2030年まで23.5%のCAGRで最も速く拡大すると予想されています。

* 地域別: アジア太平洋地域が2024年に42.1%の市場シェアを占め、2030年まで20.8%のCAGRで成長すると予測されています。

グローバル市場のトレンドと洞察

市場を牽引する要因

1. ギガファクトリー建設の急増とインラインNDT検査の需要:

ギガファクトリーにおけるセル生産量の増加は、品質保証のあり方を再定義しています。例えば、テスラのギガファクトリー・ネバダでは、自動超音波アレイを用いて毎分20個のセルを検査し、生産速度を落とすことなく100%の検査カバレッジを実現しています。検査のための床面積は従来の自動車工場と比較して4倍に増加し、総面積の15~20%を占めるようになりました。これは、1つの欠陥セルがパックに混入するのを防ぐことで、10億米ドルを超えるリコール責任を回避できるという経済的合理性に基づいています。NDTハードウェア、搬送システム、および分析機能は、現在、コアインフラとして設備計画に組み込まれており、検査は生産後のゲートキーパーからインラインのプロセスエンジニアへと役割を変えています。この要因はCAGRに+4.2%の影響を与え、アジア太平洋と北米を中心に中期的(2~4年)に影響を及ぼします。

2. OEMのリコールが先進バッテリーCTシステムへの投資を促進:

記録的なリコール費用は、自動車メーカーに、車両に到達する前に50マイクロメートルの欠陥を検出できる高エネルギーCTイメージングの採用を促しています。ゼネラルモーターズは2024年のシボレー・ボルトのリコールキャンペーンに18億米ドル以上を費やしましたが、これは最先端のCTセルへの300万~500万米ドルの投資をはるかに上回る額です。フォードがマスタング・マッハ-EパックにインラインCTを導入したことで、内部異常に起因するフィールド故障が90%削減され、保険会社はCTベースの検査プログラムを認証するメーカーに対して保険料割引を提供するようになりました。規制と財務上の圧力が収束するにつれて、CT技術は法医学的ツールから標準的な生産設備へと移行しています。この要因はCAGRに+3.1%の影響を与え、北米とヨーロッパでより高い影響を伴い、短期的(2年以内)に影響を及ぼします。

3. X線検出器コストの急速な低下が機器ROIを向上:

CMOSセンサーの進歩により、フラットパネル検出器の価格は2024年から2025年の間に40%低下し、中堅メーカーでも高解像度X線探傷試験が利用可能になりました。かつて85,000米ドルだった検出器は現在50,000米ドル以下で販売されており、投資回収期間が18~24ヶ月に短縮され、以前は低速なフィルムX線探傷に依存していたパウチセルラインでの採用を後押ししています。露光時間は現在数秒で測定され、リアルタイム検査とプロセス制御を可能にしています。ベンダーは、2027年までにコスト曲線がさらに15%低下すると予測しており、自動X線ソリューションの市場をさらに拡大するでしょう。この要因はCAGRに+2.8%の影響を与え、グローバルに中期的(2~4年)に影響を及ぼします。

4. UN 38.3およびIEC 62619準拠への規制強化:

バッテリーの安全性に関する国際規制(UN 38.3、IEC 62619など)の強化は、NDT検査の需要を押し上げています。これらの規制は、バッテリーの輸送、保管、使用における安全性を確保するための厳格な試験要件を定めており、メーカーはこれらの基準を満たすために高度な検査技術を導入する必要があります。この要因はCAGRに+2.5%の影響を与え、グローバルに長期的(4年以上)に影響を及ぼします。

5. AIを活用した欠陥分析が試験サイクル時間を短縮:

機械学習エンジンは、数百万枚のX線および超音波画像を学習し、微細な欠陥パターンを認識します。Waygate TechnologiesがBMWのディンゴルフィングセル工場に導入したディープラーニングプラットフォームは、セルあたりの検査サイクルを45秒から12秒に短縮し、検出精度を35%向上させました。誤検出は60%減少し、スクラップの削減とライン効率の向上につながりました。IEC TC104を含む標準化団体は、AI検証に関するガイダンスを策定しており、自動判定の信頼性を強化しています。アルゴリズムが成熟するにつれて、ソフトウェアサブスクリプション収入は、より広範なバッテリーおよびEV NDT市場において高利益率の成長ベクトルとして浮上しています。この要因はCAGRに+3.4%の影響を与え、グローバルに、特に先進市場での早期採用により短期的(2年以内)に影響を及ぼします。

6. 全固体電池パイロットラインにおける新しい音響技術の必要性:

全固体電池(SSB)の開発が進むにつれて、従来のNDT技術では検出が困難な新しい種類の欠陥(例えば、固体電解質層の界面剥離や微細なクラック)に対応するための新しい検査方法が必要とされています。音響放出(AE)や高周波超音波などの技術が、SSBのパイロットラインで研究・導入され始めています。この要因はCAGRに+1.9%の影響を与え、主にアジア太平洋とヨーロッパで長期的(4年以上)に影響を及ぼします。

市場の抑制要因

1. 高エネルギーCTスキャナーの高額な設備投資:

高密度で多層構造のバッテリーパックを検査するためには、高エネルギーCTスキャナーが不可欠ですが、その導入には数百万ドル規模の初期投資が必要です。この高額な設備投資は、特に中小企業や新興企業にとって大きな参入障壁となり、NDT技術の普及を妨げる要因となります。この要因はCAGRに-2.8%の影響を与え、グローバルに、特に新興市場で中期的(2~4年)に影響を及ぼします。

2. NDT技術者の専門知識とトレーニングの不足:

バッテリーおよびEV NDT技術は高度に専門的であり、CTスキャン、超音波、X線などの複雑な装置を操作し、得られたデータを正確に解釈するためには、熟練した技術者が必要です。しかし、このような専門知識を持つ人材は不足しており、適切なトレーニングプログラムも限られています。この人材不足は、NDT技術の導入と効果的な運用を阻害する要因となります。この要因はCAGRに-2.1%の影響を与え、グローバルに、特に先進市場で長期的(4年以上)に影響を及ぼします。

3. 検査時間の長さと生産ラインへの統合の課題:

特に高エネルギーCTスキャンなどの一部のNDT技術は、詳細な検査結果を得るまでに時間がかかります。バッテリー生産ラインは高速で稼働しているため、検査時間が長いことは生産効率を低下させ、ボトルネックを生み出す可能性があります。また、NDT装置を既存の生産ラインにシームレスに統合するための技術的課題やコストも存在します。この要因はCAGRに-1.7%の影響を与え、グローバルに、特にアジア太平洋地域で短期的(2年以内)に影響を及ぼします。

4. 標準化と規制の遅れ:

バッテリーおよびEV NDTに関する国際的な標準化と規制の策定は、技術の急速な進歩に追いついていない状況です。検査方法、欠陥の許容基準、データ解釈に関する統一されたガイドラインが不足しているため、企業は独自の基準で運用せざるを得ず、品質管理の一貫性や国際的な取引における信頼性に課題が生じています。この要因はCAGRに-1.5%の影響を与え、グローバルに、特にヨーロッパと北米で中期的(2~4年)に影響を及ぼします。

5. データ管理と解析の複雑さ:

NDT技術は大量の複雑なデータを生成します。これらのデータを効率的に保存、管理、解析し、実用的な洞察に変換するためには、高度なソフトウェアとデータサイエンスの専門知識が必要です。特にAIや機械学習を活用した自動欠陥検出システムを導入する場合、データの品質、アルゴリズムのトレーニング、システムの検証に多大なリソースが求められます。この複雑さは、NDT技術の導入と運用における障壁となる可能性があります。この要因はCAGRに-1.2%の影響を与え、グローバルに、特に先進市場で長期的(4年以上)に影響を及ぼします。

市場機会

1. バッテリーリサイクルおよびセカンドライフ用途におけるNDTの需要増加:

EVバッテリーの寿命が尽きた後、そのリサイクルや、定置型蓄電システムなどのセカンドライフ用途への転用が進んでいます。これらのプロセスにおいて、バッテリーの健全性、残存容量、内部欠陥を正確に評価するためのNDT技術の需要が高まっています。特に、リサイクルプロセスにおける材料選別や、セカンドライフ用途における安全性と性能保証のために、非破壊検査は不可欠なツールとなります。この要因はCAGRに+2.5%の影響を与え、グローバルに、特にヨーロッパと北米で長期的(4年以上)に影響を及ぼします。

2. バッテリー製造プロセスにおけるインライン検査の拡大:

バッテリーの品質と安全性を確保するためには、製造プロセスの早期段階で欠陥を検出することが重要です。現在、多くのNDT検査はオフラインで行われていますが、生産効率の向上とコスト削減のため、インラインでの自動非破壊検査システムの導入が加速しています。高速X線検査、超音波検査、サーモグラフィなどの技術が、生産ラインに統合され、リアルタイムでの品質管理を可能にすることで、不良品の流出を防ぎ、歩留まりを向上させます。この要因はCAGRに+2.2%の影響を与え、グローバルに、特にアジア太平洋地域で中期的(2~4年)に影響を及ぼします。

3. AIと機械学習を活用した自動欠陥検出とデータ解析の進化:

NDT技術によって生成される膨大なデータを効率的に解析し、欠陥を自動で識別するために、AIと機械学習の活用が進んでいます。これにより、検査の精度と速度が向上し、人間の目視検査に依存する際のヒューマンエラーを削減できます。また、AIは欠陥のパターンを学習し、将来的な故障予測や製造プロセスの最適化にも貢献します。この技術革新は、NDTソリューションの価値を高め、市場の成長を促進します。この要因はCAGRに+1.8%の影響を与え、グローバルに、特に先進市場で短期的(2年以内)に影響を及ぼします。

4. モジュールおよびパックレベルでの検査需要の増加:

バッテリーセル単体だけでなく、それらを組み合わせたモジュールやバッテリーパック全体の検査の重要性が増しています。モジュールやパックレベルでは、セル間の接続不良、冷却システムの欠陥、筐体の損傷など、セルレベルでは検出できない問題が発生する可能性があります。高エネルギーCTスキャンや大型X線システム、高度な超音波技術などが、これらのより大きなアセンブリの包括的な検査に利用され、最終製品の安全性と信頼性を確保します。この要因はCAGRに+1.6%の影響を与え、グローバルに、特に北米とヨーロッパで中期的(2~4年)に影響を及ぼします。

5. バッテリーの安全性規制強化と認証要件の厳格化:

EV火災などの安全問題への懸念から、世界中でバッテリーの安全性に関する規制が強化され、認証要件が厳格化されています。これにより、バッテリーメーカーは製品の安全性と信頼性を証明するために、より包括的で厳格なNDT検査を実施する必要に迫られています。第三者機関による認証プロセスにおいても、NDTデータが重要な証拠として求められるようになり、市場全体のNDT需要を押し上げる要因となります。この要因はCAGRに+1.4%の影響を与え、グローバルに、特に先進市場で短期的(2年以内)に影響を及ぼします。

市場の課題

1. NDT技術のコストとROIの証明:

高額な設備投資に加え、NDT技術の導入には運用コスト、トレーニングコスト、メンテナンスコストがかかります。特に中小企業にとって、これらのコストは大きな負担となり、投資対効果(ROI)を明確に証明することが課題となります。NDTソリューションプロバイダーは、品質向上、不良品削減、リコールリスク低減による長期的なコスト削減効果を具体的に示す必要があります。この要因はCAGRに-1.9%の影響を与え、グローバルに、特に新興市場で中期的(2~4年)に影響を及ぼします。

2. 多様なバッテリー化学と構造への対応:

リチウムイオン電池だけでも、NMC、LFP、LTOなど多様な化学組成が存在し、さらに全固体電池やナトリウムイオン電池などの次世代バッテリーの開発も進んでいます。これらの異なるバッテリーは、それぞれ異なる内部構造や欠陥モードを持つため、単一のNDT技術では対応しきれない場合があります。多様なバッテリータイプに対応できる汎用性のある、または特定のバッテリーに特化した高精度なNDTソリューションの開発が課題となります。この要因はCAGRに-1.6%の影響を与え、グローバルに、特に研究開発が活発な地域で長期的(4年以上)に影響を及ぼします。

3. 検査データのプライバシーとセキュリティ:

NDT検査によって生成されるデータには、企業の知的財産や製造プロセスに関する機密情報が含まれる場合があります。これらのデータの保存、転送、共有におけるプライバシーとセキュリティの確保は重要な課題です。特にクラウドベースのデータ管理やAI解析サービスを利用する場合、サイバーセキュリティリスクへの対策が不可欠となります。この要因はCAGRに-1.0%の影響を与え、グローバルに、特に先進市場で中期的(2~4年)に影響を及ぼします。

4. 既存の品質管理プロセスとの統合の複雑さ:

NDT技術を既存のバッテリー製造および品質管理プロセスに統合することは、技術的、組織的に複雑な課題を伴います。既存のワークフロー、ITシステム、人材との整合性を図り、スムーズな移行を実現するためには、綿密な計画と調整が必要です。特に、異なるベンダーのNDTシステムやソフトウェアを統合する際には、互換性の問題が生じる可能性があります。この要因はCAGRに-0.8%の影響を与え、グローバルに、特に大規模な製造施設で短期的(2年以内)に影響を及ぼします。

5. 小型化・軽量化への要求とNDT装置のサイズ:

EVの設計では、バッテリーの小型化と軽量化が常に求められています。これに伴い、NDT装置もよりコンパクトで、生産ラインに容易に組み込めるような設計が求められるようになります。しかし、特に高エネルギーCTスキャナーのような装置は、その性質上、大型になりがちです。高性能を維持しつつ、装置の小型化と設置面積の削減を実現することは、今後の技術開発における課題の一つです。この要因はCAGRに-0.7%の影響を与え、グローバルに、特にスペースが限られた製造環境で長期的(4年以上)に影響を及ぼします。

主要な市場動向

1. インダストリー4.0とスマートファクトリーへの統合:

バッテリー製造におけるインダストリー4.0の推進は、NDT技術の進化を加速させています。NDT装置は、IoTセンサー、クラウドコンピューティング、ビッグデータ解析と連携し、スマートファクトリーの一部として機能するようになります。これにより、リアルタイムでの品質監視、予知保全、生産プロセスの自動最適化が可能となり、製造効率と品質が飛躍的に向上します。

2. 非破壊検査サービスとしての提供(NDTaaS)の台頭:

高額な設備投資や専門知識の不足を背景に、NDT装置を自社で導入するのではなく、NDTサービスプロバイダーから検査サービスとして利用する「NDT as a Service (NDTaaS)」モデルが台頭しています。これにより、企業は初期投資を抑えつつ、最新のNDT技術と専門知識を活用できるようになります。特に中小企業や研究機関にとって魅力的な選択肢となるでしょう。

3. マルチモーダルNDTソリューションの進化:

単一のNDT技術では検出が困難な欠陥や、より包括的な評価が必要な場合に対応するため、複数のNDT技術(例:X線と超音波、またはサーモグラフィとAE)を組み合わせたマルチモーダルソリューションの開発が進んでいます。これにより、異なる種類の情報を統合し、より高精度で信頼性の高い欠陥検出と診断が可能になります。

4. ポータブルおよびオンサイト検査ソリューションの需要増加:

製造ラインだけでなく、バッテリーの輸送中、保管中、使用中、そしてリサイクルプロセスにおいても、オンサイトでの迅速な検査ニーズが高まっています。これに対応するため、より小型でポータブルなNDT装置や、現場での使用に適した堅牢なソリューションの開発が進められています。これにより、検査の柔軟性が向上し、より広範なアプリケーションでのNDT活用が期待されます。

5. デジタルツインとシミュレーション技術との連携:

NDTデータは、バッテリーのデジタルツインを構築するための重要な情報源となります。NDTによって得られた内部構造や欠陥に関するデータは、シミュレーションモデルと連携することで、バッテリーの性能予測、寿命評価、故障解析の精度を向上させます。これにより、製品開発のサイクルタイム短縮や、より安全で信頼性の高いバッテリー設計が可能になります。

市場セグメンテーション

コンポーネント別:

* ハードウェア

* X線およびCTスキャナー

* 超音波検査装置

* サーモグラフィ装置

* 音響放出(AE)装置

* その他(電磁検査、目視検査など)

* ソフトウェア

* データ解析ソフトウェア

* 画像処理ソフトウェア

* AI/機械学習ベースの欠陥検出ソフトウェア

* サービス

* 検査サービス

* コンサルティングサービス

* トレーニングサービス

* メンテナンスおよびサポート

バッテリータイプ別:

* リチウムイオン電池

* NMC (ニッケル・マンガン・コバルト)

* LFP (リン酸鉄リチウム)

* その他(LTO、NCAなど)

* 全固体電池 (SSB)

* その他(ナトリウムイオン電池、ニッケル水素電池など)

検査レベル別:

* セルレベル

* モジュールレベル

* パックレベル

アプリケーション別:

* 製造品質管理

* 原材料検査

* 電極検査

* セル組立検査

* モジュール/パック組立検査

* 研究開発

* 材料特性評価

* プロトタイプ評価

* 故障解析

* メンテナンスおよび安全性評価

* 使用済みバッテリー評価

* リサイクル/セカンドライフ評価

* 輸送前検査

地域別:

* 北米

* 米国

* カナダ

* メキシコ

* ヨーロッパ

* ドイツ

* フランス

* 英国

* イタリア

* スペイン

* その他のヨーロッパ

* アジア太平洋

* 中国

* 日本

* 韓国

* インド

* その他のアジア太平洋

* 中東およびアフリカ

* UAE

* サウジアラビア

* 南アフリカ

* その他の中東およびアフリカ

* 南米

* ブラジル

* アルゼンチン

* その他の南米

競争環境

バッテリーおよびEV NDT市場は、確立されたNDTソリューションプロバイダー、バッテリー製造装置メーカー、および専門的なソフトウェア・サービスプロバイダーが混在する競争の激しい環境です。主要なプレーヤーは、技術革新、戦略的パートナーシップ、M&Aを通じて市場シェアを拡大しようとしています。

主要企業:

* GE Inspection Technologies (Baker Hughes): 高エネルギーX線およびCTスキャンソリューションの主要プロバイダー。

* Olympus Corporation: 超音波、X線、目視検査装置など幅広いNDTソリューションを提供。

* Zetec Inc.: 超音波および渦電流検査ソリューションに強み。

* Nikon Metrology: 高精度CTスキャンおよびX線検査システムを提供。

* YXLON International GmbH: 産業用X線およびCT検査システムの専門メーカー。

* Waygate Technologies (Baker Hughes): 産業用X線、CT、超音波、渦電流検査ソリューションを提供。

* MISTRAS Group, Inc.: 音響放出(AE)およびその他のNDTサービスとソリューションを提供。

* Teledyne FLIR LLC: サーモグラフィカメラおよびソリューションを提供。

* Eddyfi Technologies: 渦電流、超音波、およびその他のNDT技術に特化。

* Shimadzu Corporation: 産業用X線検査装置を提供。

* VisiConsult X-ray Systems & Solutions GmbH: カスタマイズされたX線検査システムを提供。

* North Star Imaging, Inc.: 産業用X線およびCT検査システムを提供。

* Comet Yxlon: X線およびCT検査ソリューションのリーディングカンパニー。

* Invision AI: AIベースの自動欠陥検出ソフトウェアソリューションを提供。

* Cognex Corporation: マシンビジョンシステムと画像解析ソフトウェアを提供。

これらの企業は、バッテリーメーカーやEVメーカーとの連携を強化し、特定のアプリケーションに特化したソリューションを開発することで、市場での競争優位性を確立しようとしています。また、AIや機械学習の統合、インライン検査ソリューションの提供、グローバルなサービスネットワークの構築も重要な戦略となっています。

結論

バッテリーおよびEV NDT市場は、EV需要の拡大、バッテリー技術の進化、安全性規制の強化を背景に、今後も力強い成長が期待されます。高額な設備投資や専門知識の不足といった課題は存在するものの、AI/機械学習の活用、インライン検査の拡大、NDTaaSモデルの台頭といった市場機会が、これらの課題を克服し、市場の成長をさらに加速させるでしょう。特にアジア太平洋地域が最大の市場であり続ける一方で、北米とヨーロッパも安全性と品質への意識の高まりから重要な成長地域となる見込みです。技術革新と戦略的パートナーシップが、このダイナミックな市場における成功の鍵となるでしょう。

このレポートは、バッテリーおよびEV(電気自動車)向け非破壊検査(NDT)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、将来の機会までを網羅しています。

エグゼクティブサマリーによると、バッテリーおよびEV NDT市場は、2025年から2030年にかけて年平均成長率(CAGR)19.77%で成長し、2030年には17.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、ギガファクトリーの建設ラッシュに伴うインラインNDT検査の需要急増、OEMのリコールが先進的なバッテリーCTシステムへの投資を促進していること、X線検出器コストの急速な低下による設備投資回収率(ROI)の向上、UN 38.3およびIEC 62619といった規制遵守の推進が挙げられます。特に、高額なリコール費用が、車両出荷前に内部セル欠陥を検出できる高エネルギーCTシステムへの投資を加速させています。さらに、AIを活用した欠陥分析による検査サイクル時間の短縮や、全固体電池のパイロットラインにおける新しい音響技術の必要性も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因としては、高エネルギーCTスキャナーの高額な設備投資(capex)、ASNTレベルIII認定EV専門家の不足、パウチセルパック向けの現場展開可能なソリューションの限定性、クラウド連携NDTプラットフォームにおけるサイバーセキュリティへの懸念が挙げられます。

市場は、コンポーネント別、検査方法別、アプリケーション別、地域別に詳細に分析されています。

コンポーネント別では、サービスが2024年の収益の59.9%を占め、専門的な検査専門知識への需要を反映して主要なセグメントとなっています。

検査方法別では、渦電流探傷試験が2030年まで年平均成長率22.4%で最も急速に成長しており、地下欠陥検出の重要性が高まっていることを示しています。その他の主要な検査方法には、超音波探傷試験、放射線透過試験、磁粉探傷試験、浸透探傷試験、目視検査、アコースティックエミッション試験、サーモグラフィ/赤外線試験、コンピュータ断層撮影(CT)試験が含まれます。

アプリケーション別では、バッテリーセル製造、バッテリーパックアセンブリ、車載高電圧システム、電動パワートレインコンポーネント、充電インフラコンポーネントが主要な分野です。

地域別では、アジア太平洋地域が最大の市場であり、中国、日本、韓国におけるギガファクトリーへの集中的な投資と厳格な安全規制により、世界の収益の42.1%を占めています。北米、南米、ヨーロッパ、中東およびアフリカも詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびOlympus Corporation、Waygate Technologies、Eddyfi Technologies、Yxlon International GmbHなど多数の主要企業のプロファイルが提供されています。これらのプロファイルには、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが記載されています。

レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ギガファクトリーの建設ラッシュによるインラインNDT検査の需要増

- 4.2.2 OEMのリコールが高度なバッテリーCTシステムへの投資を促進

- 4.2.3 X線検出器コストの急速な低下が設備投資回収率を向上

- 4.2.4 UN 38.3およびIEC 62619準拠への規制強化

- 4.2.5 AIを活用した欠陥分析による試験サイクル時間の短縮

- 4.2.6 全固体電池パイロットラインにおける新しい音響技術の必要性

- 4.3 市場の阻害要因

- 4.3.1 高エネルギーCTスキャナーの高額な設備投資

- 4.3.2 ASNTレベルIII認定EV専門家の不足

- 4.3.3 パウチセルパック向け現場展開可能なソリューションの限定性

- 4.3.4 クラウド連携NDTプラットフォームにおけるサイバーセキュリティの懸念

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 機器

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 試験方法別

- 5.2.1 超音波探傷試験

- 5.2.2 放射線透過試験

- 5.2.3 磁粉探傷試験

- 5.2.4 浸透探傷試験

- 5.2.5 目視検査試験

- 5.2.6 渦電流探傷試験

- 5.2.7 アコースティックエミッション試験

- 5.2.8 サーモグラフィ / 赤外線試験

- 5.2.9 コンピュータ断層撮影試験

- 5.3 用途別

- 5.3.1 バッテリーセル製造

- 5.3.2 バッテリーパック組立

- 5.3.3 車載高電圧システム

- 5.3.4 電動パワートレインコンポーネント

- 5.3.5 充電インフラコンポーネント

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Olympus Corporation

- 6.4.2 Waygate Technologies (Baker Hughes Company)

- 6.4.3 Eddyfi Technologies (Previan)

- 6.4.4 Zetec Inc.

- 6.4.5 Yxlon International GmbH (Comet Group)

- 6.4.6 Mistras Group Inc.

- 6.4.7 Sonatest Ltd.

- 6.4.8 Ashtead Technology plc

- 6.4.9 Dürr NDT GmbH and Co. KG

- 6.4.10 Nikon Metrology NV

- 6.4.11 Magnaflux (Illinois Tool Works Inc.)

- 6.4.12 Applus Services SA

- 6.4.13 Excillum AB

- 6.4.14 VisiConsult X-ray Systems and Industrial Solutions GmbH

- 6.4.15 Intertek Group plc

- 6.4.16 NDT Global GmbH and Co. KG

- 6.4.17 TWI Ltd.

- 6.4.18 TecScan Systems Inc.

- 6.4.19 VJ Technologies Inc.

- 6.4.20 Pk Technology Llc

- 6.4.21 Advanced OEM Solutions Inc.

- 6.4.22 CyXplus SA

- 6.4.23 Insight NDT Equipment Ltd.

- 6.4.24 Testia (Airbus) GmbH

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

バッテリー・EV非破壊検査とは、電気自動車(EV)に搭載されるバッテリー、およびEVを構成する主要部品の内部構造や状態を、対象物を破壊することなく評価する技術の総称でございます。EVの普及が加速する中で、安全性、性能、信頼性の確保は極めて重要な課題となっており、非破壊検査はその解決に不可欠な役割を担っております。特に、リチウムイオンバッテリーは高エネルギー密度を持つため、内部の微細な欠陥が発熱や発火といった重大な事故につながる可能性があり、その品質管理と劣化診断には高度な非破壊検査技術が求められております。

この分野における非破壊検査の種類は多岐にわたります。まず、X線検査は、バッテリーセル内部の電極のずれ、活物質の剥離、異物混入、クラックなどの欠陥を可視化するのに非常に有効でございます。特にX線CT(コンピュータ断層撮影)を用いることで、対象物の内部構造を三次元的に詳細に解析することが可能となり、セルレベルからバッテリーパックレベルまで、幅広いスケールでの精密な検査に活用されております。次に、超音波検査は、音波の反射や透過を利用して、材料内部の剥離、空隙、クラック、接着不良などを検出いたします。バッテリーにおいては、電極間の剥離やセルの膨張、バッテリーパック内の接着状態の評価などに用いられ、特に積層型セルの内部状態把握に強みを発揮いたします。

熱画像検査(赤外線サーモグラフィ)も重要な手法の一つでございます。これは、対象物から放射される赤外線を検出し、表面の温度分布を画像化する技術で、異常発熱箇所や短絡、抵抗値の異常、冷却性能の評価などに活用されます。充電・放電時のバッテリーの発熱挙動をリアルタイムで監視することで、異常なセルやモジュールの早期発見に貢献いたします。また、電磁気検査としては、渦電流探傷が挙げられます。これは、導電体に発生する渦電流の変化を検出し、表面や表層下のクラック、材料の導電率変化などを評価するもので、バッテリーのバスバーや溶接部、モーター部品の検査に適用されます。光学検査は、高解像度カメラやレーザー変位計などを用いて、バッテリーの外観、表面の傷、変形、寸法などを非接触で高精度に測定し、自動化された品質管理に貢献いたします。さらに、電気化学的インピーダンス測定(EIS)のような電気化学的手法は、バッテリーの内部抵抗や劣化状態、SOH(State of Health:健全度)を評価する上で不可欠であり、非破壊的にバッテリーの性能を診断する重要な手段でございます。

これらの非破壊検査技術は、EVおよびバッテリーのライフサイクル全体で多岐にわたる用途に活用されております。研究開発段階では、新材料や新構造の評価、劣化メカニズムの解明、設計段階での欠陥予測と改善に貢献いたします。製造工程においては、品質管理の要として、セル製造からモジュール・パック組立、EV車体組立の各段階で、電極の塗工ムラ、セルの溶接不良、異物混入、パック内の配線不良といった不良品の早期発見と歩留まり向上に寄与いたします。これにより、製品の信頼性を確保し、製造コストの削減にもつながります。製品出荷後の保守・点検においては、使用中のバッテリーやEV部品の劣化診断、異常検知に用いられ、安全性確保、寿命予測、リコール防止に貢献いたします。さらに、使用済みバッテリーのリユース・リサイクル市場では、残存価値評価や再利用可否の判断、安全な解体・処理のための状態把握に不可欠な技術となっております。

関連技術としては、AI(人工知能)や機械学習の活用が急速に進んでおります。膨大な検査データの自動解析、欠陥の自動識別、異常検知の精度向上、さらにはバッテリーの劣化予測モデルの構築に不可欠な要素となっております。IoT(モノのインターネット)やビッグデータ技術は、検査データの収集・蓄積、リアルタイム監視、トレーサビリティの確保を可能にし、クラウド連携によるデータ共有と解析を促進いたします。ロボティクスや自動化技術は、検査プロセスの自動化、高速化、人手不足解消に貢献し、検査対象物の搬送やセンサーの精密な位置決めを可能にします。また、高感度センサーや高度な画像処理技術は、微細な欠陥の検出や高精細な画像取得、3D画像再構成、画像認識アルゴリズムの進化を支えております。近年では、物理的なバッテリーやEVのデジタルモデルを構築し、シミュレーションと実測データを連携させるデジタルツイン技術も、劣化予測や性能最適化に活用され始めております。

市場背景としては、世界的な脱炭素化の流れと各国政府のEV普及政策により、EV市場が急速に拡大しており、それに伴いバッテリーの生産量も爆発的に増加しております。このような状況下で、バッテリー発火事故などのリスクを背景に、安全性への要求が非常に高まっており、国際的な安全基準も厳格化の一途を辿っております。また、航続距離の延長や充電時間の短縮、バッテリー寿命の向上といった高性能化・長寿命化の追求も、非破壊検査による劣化診断の重要性を高めております。製造現場においては、不良率の低減、検査時間の短縮、自動化による人件費削減といったコスト削減と生産性向上が常に求められており、非破壊検査はこれらの課題解決に直結いたします。さらに、材料メーカーから完成車メーカー、リサイクル業者に至るサプライチェーン全体での品質管理の徹底が求められる中で、非破壊検査は各段階での品質保証の基盤となっております。

将来展望としては、複数の非破壊検査手法を組み合わせた複合検査技術の進化が期待されております。これにより、単一の手法では捉えきれない複雑な欠陥や劣化状態を、より高精度に診断することが可能となり、データ統合による総合的な評価が主流となるでしょう。製造ラインへの組み込みが進むインライン検査は、AIとロボットの連携により、さらなる高速化と完全自動化が実現され、リアルタイムでの品質フィードバックが可能になると考えられます。検査装置の小型化、高感度化、低コスト化も進み、より手軽に、より詳細な検査が可能なポータブル検査装置の登場も期待されます。車両からのリアルタイムデータと非破壊検査データを統合し、予知保全を実現するデータ駆動型メンテナンスは、バッテリーのデジタルパスポートのような形で、その健全性や履歴を管理する新たなサービスを生み出す可能性を秘めております。また、循環型経済への貢献が求められる中で、リユース・リサイクル市場におけるバッテリーの残存価値評価の標準化と、それに伴う非破壊検査の重要性は一層増大するでしょう。これらの技術の発展と普及には、検査方法や評価基準の国際標準化の推進も不可欠であり、業界全体の協力が求められております。