海洋エレクトロニクス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

海洋エレクトロニクスレポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、製品タイプ別(ナビゲーションシステム、通信機器など)、船舶タイプ別(商船、漁船など)、用途別(商業海運、漁業操業など)、テクノロジー別(GPSおよびレーダーシステムなど)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海洋電子機器市場の概要:成長トレンドと2030年までの予測

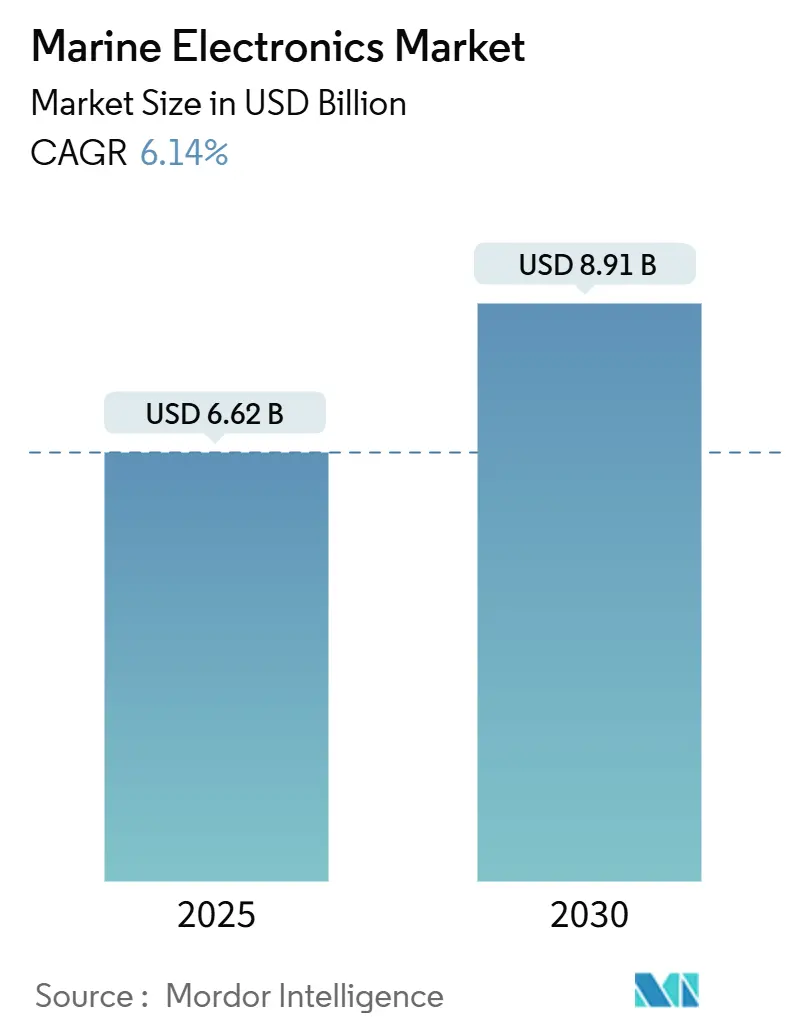

海洋電子機器市場は、2025年には66.2億米ドルに達し、2030年までに89.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.14%が見込まれています。この市場の成長は、国際海事機関(IMO)および船級協会の新たな規則による強力な代替需要、保険業界におけるAIを活用した状況認識への転換、そしてレクリエーションボートにおける高級化の進展によって持続的な勢いを得ています。

船舶運航者は、統合ブリッジシステム、衛星ブロードバンド、および予知保全パッケージを、燃料費削減、乗組員数の抑制、保険料管理のための直接的な手段と見なしています。主要サプライヤーは、総設置コストを削減し、認証サイクルを短縮するモジュール式でソフトウェア定義のプラットフォームでこれに応えています。地政学的リスクの高まりや極地航路の交通量の増加は、常時接続性とサイバーセキュリティに配慮したナビゲーションを主要な購入基準としてさらに確立し、従来の遠洋海運をはるかに超えて対象顧客層を拡大しています。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが海洋電子機器市場シェアの53.52%を占めましたが、サービスは2030年までに8.21%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年にはナビゲーションシステムが市場の37.21%を占め、海洋電子機器市場を牽引しました。自動化システムは2030年までに9.23%と最も高いCAGRで成長すると予測されています。

* 船舶タイプ別: 2024年には商船が海洋電子機器市場シェアの47.29%を占めました。一方、レクリエーションボートおよびヨットは2030年までに8.78%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には商業海運が海洋電子機器市場の53.31%を占めました。レジャーおよびレクリエーションは2030年までに9.27%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が海洋電子機器市場シェアの41.62%を占め、2030年までに8.35%のCAGRで成長すると予測されています。

# 世界の海洋電子機器市場のトレンドと洞察

推進要因

1. 統合ナビゲーションおよび通信安全システムに関する規制強化:

2024年に発効するSOLAS第IV章の改正により、強化されたVHFおよび統合された遭難機能が義務付けられ、世界的な改修サイクルが加速しています。IACS UR E26/E27に基づくサイバーセキュアなアーキテクチャは、暗号化およびパッチ管理基準を満たせない従来のレーダーやECDISユニットの交換を促し、適用範囲をさらに広げています。2025年1月からは、欧州の排出量取引制度がオフショア船舶にも拡大され、検証済みのCO₂報告ポータルにデータを供給するための継続的な監視装置が必要となります。保険会社が非準拠の船舶の保険を引き受けないため、調達サイクルが短縮され、小型タグボートやパイロットボートの運航者でさえ購入の波に加わっています。

2. 燃料および乗組員の効率化のための自動化および統合ブリッジシステムの採用増加:

MAN Energy Solutionsは、リアルタイムの航路最適化、自動トリム制御、予測エンジンチューニングなどの先進技術を単一のヒューマンマシンインターフェースに統合することで、燃料効率を向上できることを示しています。アジア太平洋地域の船主は、甲板士官の深刻な不足に直面しており、認定されたブリッジ自動化スイートを採用することで、乗組員削減の認定を受け、人件費を削減することができます。

3. 保険会社によるAI駆動型状況認識の義務化(2026年以降):

ロイズのシンジケートは、外航船の保険基準を再構築する新たな引受条項を導入しました。この条項は、最も有利な船体・機関保険料率の適用を受けるために、船舶が高度な衝突回避システムを備えることを義務付けています。特に、特定のトン数を超える船舶は、コンプライアンス期間の終了までに、光学レーダーとリアルタイムの意思決定支援を組み合わせたAI搭載モジュールを装備する必要があります。SEA.AI技術の初期試験導入では、ニアミス事故の削減において有望な結果が得られ、参加運航者には即座の保険料優遇が与えられています。この変化は、海事運航における安全性、自動化、リスク軽減への注目の高まりを強調しています。

4. 小型船舶の電化による低電力センサーネットワークの需要加速:

欧州の内陸水路運航者は、排出量上限を満たすために電気推進への移行を進めていますが、バッテリーの持続時間は50mW未満の超効率的なセンサーに依存しています。サプライヤーは現在、波力エネルギーハーベスターによって給電されるCAN-openノードを展開しており、ホテル負荷の消費電力を削減しながら、24時間365日のビルジ、温度、構造健全性データを提供しています。これにより、海洋電子機器市場は、5年前にはほとんど存在しなかったエネルギー管理マイクログリッドという新たな収益源へと拡大しています。

抑制要因

1. 次世代多機能システムの高額な設備投資:

多くの単一船主は、船級協会の期限に迫られない限り、パナマックス型バルカーへの統合ブリッジシステムの改修を多額の投資と見なし、延期しています。初期のアップグレードだけでなく、ソフトウェアのサブスクリプション、海図の更新、AI分析などの継続的な費用が予算を圧迫します。貨物運賃が好調な地域でも、これらの費用がかさむことで、船主は艦隊全体のアップグレードをためらい、運航の近代化と予算管理の間のデリケートなバランスを浮き彫りにしています。

2. 半導体サプライチェーンの混乱:

半導体サプライチェーンの混乱は、海洋電子機器の製造と供給に影響を与え、製品の入手可能性の遅延やコスト上昇を引き起こす可能性があります。

3. IoT船舶システムのサイバーセキュリティ認証のボトルネック:

IACS UR E26/E27規制の下では、船舶に接続されるすべてのデバイスは侵入テストを受け、詳細なソフトウェア部品表を提供する必要があります。しかし、認定されたテストラボの能力には限りがあり、製品の認証待ちが大幅に滞っています。この遅延は、複数回のテストを受けるための資金力がない小規模ベンダーにとって特に負担が大きいです。結果として、製品の多様性が減少し、船級承認機器のコストが増加しています。

4. RFスペクトル混雑によるレーダーおよび通信への影響:

主要なグローバルポート、特にアジア太平洋地域では、RFスペクトルの混雑がレーダーや通信システムの性能に影響を与え、効率的な運航を妨げる可能性があります。

# セグメント分析

コンポーネント別:サービスの成長がハードウェアの優位性を上回る

2024年には、レーダー、ECDIS、AISの義務的な設置により、ハードウェアが海洋電子機器市場シェアの53.52%を占めました。ほとんどの機器は7~10年の交換サイクルを持ち、貨物運賃の低迷期でも基本的な需要の安定を保証します。しかし、船舶のデジタル化はサービス収益を押し上げ、8.21%のCAGRで増加すると予測されています。予知保全ダッシュボード、デジタルツイン、サイバーセキュリティパッチ管理により、支出は月額料金を請求するクラウドホスト型プラットフォームへと移行し、収益が予約から定期的なものへと変化しています。

船主は、ソフトウェアアップグレードと24時間365日のリモート診断を保証する複数年サービス契約とセンサーを組み合わせる傾向を強めています。この「ハードウェア・プラス・X・アズ・ア・サービス」バンドルは、ライフサイクルコストを削減し、サプライヤーとの関係を固定化します。結果として、サービスマージンはハードウェアマージンを5~8パーセンテージポイント上回り、ハードウェアの既存企業が分析スタートアップを買収する動機となっています。これは、DNVが2024年にCyberOwlを買収し、船級検査と並行して脅威インテリジェンスのサブスクリプションを販売していることと類似しています。

製品タイプ別:自動化システムがナビゲーションのリーダーシップを加速

SOLASの搭載義務により、ナビゲーションシステムは依然として海洋電子機器市場の37.21%を占め、交換需要を通じて安定した需要が維持されるでしょう。しかし、スマートオートパイロットからダイナミックポジショニングコントローラーに至る自動化ユニットは、乗組員不足と脱炭素化が機械制御への関心を高めるにつれて、9.23%のCAGRで成長を牽引しています。自動化パッケージは、推進、ホテル負荷、航路計画を1つのプロセッサに統合する傾向を強めており、古い艦隊へのクロスセル機会を生み出しています。

通信スイートは、GMDSS、VDRリプレイ、高スループット衛星を単一のラックに組み込むデータ交換義務の増加から恩恵を受けており、高級オーディオ/ビデオオプションはレクリエーションの波に乗っています。全体として、海洋電子機器市場は、ソフトウェアが新しい機能を解き放ち、物理的なフットプリントを圧縮し、船舶の改修を簡素化する多機能コンソールへと進化しています。

船舶タイプ別:レクリエーションセグメントが高級技術の採用を牽引

商船は2024年に47.29%のシェアを占め、艦隊の保険適用を維持するための義務的な電子海図、長距離追跡、航海データレコーダーを吸収しています。しかし、レクリエーション部門は、商業グレードのソナー、拡張現実ヘッドアップディスプレイ、ワイヤレスドッキングを採用することで、8.78%の成長率でトップラインの増分成長を推進しています。ヨットビルダーは現在、MFDのドロップインを加速し、造船所の時間を短縮するために、工場で事前に配線されたNMEA 2000バックボーンを注文しています。

海洋電子機器市場は、ボート上でのリモートワークや2~3週間のクルーズ旅程を可能にするライフスタイルの変化を活用しています。これらのユースケースには、クラウド航路同期とエンターテイメントストリーミングが必要であり、かつてスーパーヨットに限定されていた衛星および5Gシステムの需要を喚起しています。メーカーはレクリエーション分野でブランドの評判を獲得し、それを元ヨット船長が運航する小型沿岸貿易船へのブリッジ改修を提案する際に活用しています。

アプリケーション別:レジャーの成長が商業海運の基盤を上回る

商業海運は海洋電子機器市場の53.31%のシェアを維持しており、そのコンプライアンススケジュールは、景気循環の低迷期でも安定した改修をほぼ保証しています。艦隊全体のデジタル化戦略は、燃料分析と状態ベースのメンテナンスに焦点を当てており、接続されたセンサーは必須の要素となっています。

レジャーおよびレクリエーションは9.27%のCAGRで拡大しており、チャーター運航者がAI衝突回避や360度カメラドッキングアシストを標準化し、初心者操舵者を安心させることで牽引されています。家族がヨットのダッシュボードに自動車のUXを期待するにつれて、商業ソリューションとレジャーソリューションの境界線は曖昧になり、サプライヤーは後に作業船製品ラインに移行するタッチスクリーンエルゴノミクスを洗練させています。

技術別:IoTシステムがデジタルトランスフォーメーションをリード

GPSとレーダーは43.21%の市場シェアを維持していますが、成長の主役はIoTとスマートシッププラットフォームに譲り、9.35%のCAGRを記録しています。Bluetooth低エネルギー温度タグ、振動MEMS、エッジAIチップが機関室に普及し、集中型分析に供給されるデータセットを作成しています。海洋電子機器市場は、センサーノードを原価で販売し、サブスクリプションを通じてデータポータルを収益化することで、新たな収益を生み出しています。

魚群探知機ソナーは、より広いチャープ帯域幅とリアルタイム3Dディスプレイで進化し、職人漁船の漁獲量を向上させています。海洋オートパイロットは、負荷条件と波のダイナミクスを補償するために機械学習を統合し、航路偏差を半減させています。衛星接続は、すべての技術カテゴリで加速要因であり、ビッグデータモデルと無線ファームウェアアップデートに必要なアップリンク帯域幅を提供しています。

# 地域分析

* アジア太平洋: 2024年には海洋電子機器市場シェアの41.62%を占め、2030年までに8.35%のCAGRで拡大すると予測されています。中国の造船所は2024年に5,804隻の輸出船を納入し、25.1%増加しました。これにより、国産レーダー、ECDIS、AIカメラが新造船の仕様に組み込まれています。韓国と日本はR&Dに力を入れ、デュアル燃料自動化センターや無人水上艇(USV)試験台を開発し、地域のコンテンツ価値を高めています。ベトナムやフィリピンのASEAN造船所は、低コストのソリッドステートレーダーの調達を増やしており、スペアパーツやソフトウェアのアフターマーケットを拡大しています。

* 北米: 高級レクリエーション電子機器やサイバーセキュアなブリッジ改修に対して高い支払い意欲を示しています。2025年7月に発効する米国沿岸警備隊のサイバー規制は、暗号化されていないネットワークスイッチの交換を船主に促し、船級認定製品のバックログを維持しています。五大湖の運航者はStarlinkブロードバンドを活用してジャストインタイムのドッキングを調整し、待機料金を削減し、高スループットアンテナのROIを検証しています。

* ヨーロッパ: 環境政策を成長の原動力としています。FuelEU Maritimeと拡大されたEU ETSは、継続的な排出量データ収集を義務付けており、センサーゲートウェイとカーボン計算ダッシュボードの急速な採用を推進しています。ノルウェーはMASS試験を主導し、自律型フェリーの商業航路での運航を許可する暫定規制を発行し、直ちに先進的なライダー融合パッケージを注文しています。

* 中東: ジェベル・アリとダンマムでのメガポート拡張を通じて需要を強化しています。

* アフリカ: オフショア支援船が国際的な石油メジャーの入札を満たすためにハイブリッド電力監視を設置することに機会が集中しています。

# 競争環境

市場構造は中程度に集中しており、センサー、ディスプレイ、接続性アドオンの分野で200以上のニッチサプライヤーが競合しています。Garminは、Lumishore RGBW照明をOneHelmエコシステムに統合することでフットプリントを拡大し、設置時間を30%削減するまとまりのある「プラグアンドプレイ」スタックを提供しています。FurunoはPanasonicと提携し、NavNetプラットフォーム内にサイバーセキュアなプロセッサを組み込み、競合他社に先駆けてUR E26要件を満たしています。Raymarineはエコシステムモデルに転換し、WATCHIT、Maretron、CMC MarineとOEM契約を結び、船舶あたりの統合コストを削減し、アクセサリー収益を確保しています。

SEA.AIやAvikusなどの新興企業は、ニューラルネットワーク衝突回避に特化しており、保険料割引を求めるLNG運搬船所有者とのパイロット契約を獲得しています。Kongsberg Maritimeは、防衛分野での実績を活かし、超信頼性の高い海上ブロードバンド無線を提供し、衛星リンクなしで自律型調査船隊をサポートしています。特許出願は、センサーフュージョン、エッジコンピューティング、サイバーセキュアなリモートパッチに集中しており、海洋電子機器市場が自律性へと向かう中で、長期的なシェア獲得を左右する能力となると予想されています。

# 主要企業

* Garmin Ltd.

* Furuno Electric Co., Ltd.

* Navico Group

* Raymarine

* Kongsberg Maritime

# 最近の業界動向

* 2024年12月: RaymarineはWATCHIT、Maretron、CMC Marineとの統合を正式化し、オープンエコシステム戦略を推進しました。

* 2024年5月: RaymarineはePropulsionと提携し、電動ドライブのテレメトリーを操舵室ディスプレイに統合しました。

本レポートは、世界の海洋エレクトロニクス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状と将来の展望を包括的に解説しています。

市場規模は、2025年に66.2億米ドルと評価されており、2030年には89.1億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が市場シェアの41.62%を占め、年平均成長率(CAGR)8.35%で最も急速に成長している地域です。

市場の成長を牽引する主要な要因としては、統合型航行・通信安全システムに対する規制強化、燃料および乗組員の効率化を目的とした自動化および統合ブリッジシステムの導入拡大、レクリエーションボートのブームによるハイエンド消費者向け海洋エレクトロニクス需要の増加、海上での常時接続衛星通信およびブロードバンドへのニーズの高まり、2026年からの保険会社によるAI駆動型状況認識システムの義務化、そして小型船舶の電化による低電力センサーネットワーク需要の加速が挙げられます。

一方で、市場の成長を阻害する要因も存在し、次世代多機能システムの高額な初期費用、半導体サプライチェーンの混乱、IoT船舶システムにおけるサイバーセキュリティ認証のボトルネック、主要港周辺でのRFスペクトル混雑によるレーダー・通信性能の低下などが挙げられます。

規制の変更は、IMOの新しい安全、サイバーセキュリティ、排出ガス規制により、既存のハードウェアの交換を義務付け、市場成長を加速させています。また、手頃な価格のLEOサービスにより、衛星接続はオプションから必須へと変化し、リアルタイムレポートや新しいデジタルサービス収益源を可能にしています。製品タイプ別では、乗組員の削減と燃料効率の目標に牽引され、自動化システムが年平均成長率9.23%で最も急速に拡大しているセグメントです。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。コンポーネント別(ハードウェア、ソフトウェア、サービス)、製品タイプ別(航行システム、通信機器、自動化システム、オーディオ・ビデオ機器)、船舶タイプ別(商船、漁船、レクリエーションボート/ヨット、軍用船)、アプリケーション別(商用輸送、漁業、レジャー・レクリエーション、防衛・監視)、テクノロジー別(GPSおよびレーダーシステム、魚群探知機およびソナー、船舶用オートパイロット、衛星接続、IoTおよびスマートシップシステム)、そして地域別(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要国を含む)です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Garmin Ltd.、Navico Group、古野電気株式会社、Raymarine、Kongsberg Maritime、Cobham SATCOM、KVH Industries、日本無線株式会社、Northrop Grumman Sperry Marine、Wartsila Voyage、Saab AB (TransponderTech)、ABB Marine & Ports、Rolls-Royce Power Systems (MTU)、Thales Group (NAVTEX)、Honeywell International (Marine)、Elcome International、GEM Elettronica、東京計器株式会社、アイコム株式会社、Standard Horizon (Yaesu)、Jotron ASなどが挙げられ、各社のプロファイル、製品・サービス、最近の動向が詳細に記述されています。

本レポートは、市場の機会と将来の展望に関する貴重な洞察を提供し、海洋エレクトロニクス市場における意思決定を支援する包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件&市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 統合航行・通信安全システムに対する規制強化

- 4.2.2 燃料と乗組員の効率化のための自動化および統合ブリッジシステムの採用増加

- 4.2.3 レクリエーションボートブームが高級消費者向け船舶用電子機器の需要を刺激

- 4.2.4 海上での常時接続衛星通信とブロードバンドの必要性の高まり

- 4.2.5 2026年からの保険会社によるAI駆動型状況認識義務化

- 4.2.6 小型船舶の電化が低電力センサーネットワークの需要を加速

- 4.3 市場の阻害要因

- 4.3.1 次世代多機能システムの高額な初期費用

- 4.3.2 半導体サプライチェーンの混乱

- 4.3.3 IoT船舶システムのサイバーセキュリティ認証のボトルネック

- 4.3.4 主要港周辺のRFスペクトル混雑によるレーダー/通信性能の低下

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 製品タイプ別

- 5.2.1 ナビゲーションシステム

- 5.2.2 通信機器

- 5.2.3 自動化システム

- 5.2.4 オーディオ & ビデオ機器

- 5.3 船舶タイプ別

- 5.3.1 商船

- 5.3.2 漁船

- 5.3.3 レクリエーションボート / ヨット

- 5.3.4 軍用艦船

- 5.4 用途別

- 5.4.1 商業海運

- 5.4.2 漁業

- 5.4.3 レジャー & レクリエーション

- 5.4.4 防衛 & 監視

- 5.5 技術別

- 5.5.1 GPSおよびレーダーシステム

- 5.5.2 魚群探知機およびソナー

- 5.5.3 船舶用オートパイロット

- 5.5.4 衛星接続

- 5.5.5 IoT & スマートシップシステム

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Garmin Ltd.

- 6.4.2 Navico Group

- 6.4.3 Furuno Electric Co., Ltd.

- 6.4.4 Raymarine

- 6.4.5 Kongsberg Maritime

- 6.4.6 Cobham SATCOM

- 6.4.7 KVH Industries

- 6.4.8 Japan Radio Co., Ltd.

- 6.4.9 Northrop Grumman Sperry Marine

- 6.4.10 Wartsila Voyage

- 6.4.11 Saab AB (TransponderTech)

- 6.4.12 ABB Marine & Ports

- 6.4.13 Rolls-Royce Power Systems (MTU)

- 6.4.14 Thales Group (NAVTEX)

- 6.4.15 Honeywell International (Marine)

- 6.4.16 Elcome International

- 6.4.17 GEM Elettronica

- 6.4.18 Tokyo Keiki Inc.

- 6.4.19 Icom Inc.

- 6.4.20 Standard Horizon (Yaesu)

- 6.4.21 Jotron AS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海洋エレクトロニクスは、海洋環境下で使用されるあらゆる種類の電子機器およびシステムを総称する広範な概念でございます。具体的には、海中、海上、海底、そして沿岸域において、観測、探査、通信、航行、安全確保、資源開発、防衛といった多岐にわたる目的のために利用される電子技術の集合体を指します。この分野の機器は、高水圧、塩害、低温、高温、振動、電磁波干渉といった極めて過酷な海洋環境に耐えうるよう、特殊な設計と高い信頼性が求められる点が大きな特徴でございます。

海洋エレクトロニクスの種類は非常に多岐にわたります。まず、船舶の航行と安全を支える機器として、レーダー、GPS/GNSS(全地球測位システム)、AIS(自動船舶識別装置)、ソナー(音響測深機)、電子海図表示情報システム(ECDIS)、VHF無線、衛星通信装置、自動操舵装置、気象観測装置などが挙げられます。これらは商船、漁船、客船、レジャーボートなど、あらゆる種類の船舶に不可欠な存在でございます。次に、海洋の科学的探査や観測に用いられる機器としては、CTD(電気伝導度・水温・深度計)、ADCP(超音波ドップラー流速計)、ROV(遠隔操作無人探査機)、AUV(自律型無人潜水機)、サイドスキャンソナー、マルチビーム測深機、海底地震計、水中カメラ、音響トモグラフィーなどがございます。これらは深海の生態系調査や海底地形の精密マッピング、気候変動研究などに貢献しております。さらに、海洋資源開発の分野では、石油・ガス探査用の高分解能ソナーや、海底ケーブル敷設・保守用の特殊なROV、洋上風力発電設備の監視・制御システムなどが重要な役割を担っております。水中での情報伝達を可能にする水中通信・ネットワーク技術も発展しており、音響通信、光通信、水中無線LAN、水中センサーネットワークなどが実用化されつつございます。防衛・セキュリティの観点からは、潜水艦探知ソナー、機雷探知機、水中監視システムなどが海洋安全保障に寄与しております。

これらの海洋エレクトロニクスは、様々な用途で活用されております。最も基本的な用途は、船舶の航行支援と安全確保でございます。正確な位置情報、周囲の船舶や障害物の探知、気象情報の取得により、衝突や座礁のリスクを低減し、安全な航海を実現いたします。海洋科学研究においては、深海の未知の領域を探査し、海洋生態系の解明、気候変動のメカニズム研究、地震・津波予知といった地球規模の課題解決に不可欠なツールとなっております。海洋資源開発の分野では、石油・ガス、メタンハイドレート、海底熱水鉱床といったエネルギー・鉱物資源の探査から採掘、そして環境影響評価まで、一連のプロセスを支援いたします。漁業においては、魚群探知機や漁場探索システムが漁獲効率の向上に貢献し、持続可能な漁業の実現にも寄与しております。海洋土木・建設分野では、港湾建設、海底ケーブル敷設、洋上風力発電設備の設置など、大規模な海洋プロジェクトの計画から実行、監視までを支えます。防衛・警備においては、領海警備、潜水艦作戦、水中監視など、国家の安全保障に直結する重要な役割を担っております。また、ダイビング、ヨット、クルーズ船といったレジャー・観光分野でも、安全確保やエンターテイメントのために広く利用されております。

海洋エレクトロニクスの発展を支える関連技術は多岐にわたります。高精度・高感度なセンサー技術は、水圧、温度、塩分、音響、光学、化学物質など、様々な海洋環境データを正確に取得するために不可欠でございます。通信技術は、衛星通信、VHF/UHF無線に加え、水中音響通信や水中光通信、さらには5G/Beyond 5Gといった次世代通信技術の海洋応用が進んでおります。AI(人工知能)やデータ解析技術は、膨大な海洋データをリアルタイムで解析し、予測モデルの構築や機器の自律制御に活用されております。ロボティクス技術は、ROVやAUVの自律性向上、複数の無人機を協調させる群制御の実現に貢献しております。材料科学の分野では、高水圧、耐腐食、耐塩害、耐生物付着性といった過酷な環境に耐えうる新素材の開発が進められております。電源技術も重要であり、長寿命バッテリー、水中ワイヤレス給電、さらには波力・潮流発電といった海洋再生可能エネルギーを利用した電源供給技術の研究開発が進んでおります。画像処理・音響処理技術は、高解像度な水中画像の取得やノイズ除去、3Dマッピングなどに活用され、より詳細な海洋情報の可視化を可能にしております。近年では、船舶システムや水中ネットワークのサイバーセキュリティも重要な課題となっており、その対策技術の開発も進められております。

海洋エレクトロニクス市場は、複数の要因によって成長を続けております。まず、エネルギー、鉱物、食料といった海洋資源開発の需要が世界的に増大していることが挙げられます。特に、洋上風力発電に代表される再生可能エネルギー開発は、市場を牽引する大きな要因となっております。次に、海洋環境保全や気候変動研究の重要性が高まり、精密な海洋観測機器への需要が増加しております。海上交通量の増加に伴い、船舶の安全確保や効率的な運航を支援する機器の需要も高まっております。また、各国の防衛・海洋安全保障の強化も市場拡大の一因でございます。レジャー・観光分野の拡大も、小型船舶向けの航海機器や水中レジャー機器の需要を押し上げております。さらに、AI、IoT、ロボティクスといった先端技術の導入により、機器の高性能化、小型化、低コスト化が進み、新たな市場機会を創出しております。一方で、過酷な海洋環境に対応するための高い信頼性や耐久性の確保、機器の高コスト、国際的な規制や標準化への対応、そしてサイバーセキュリティリスクへの対処、専門人材の育成といった課題も存在いたします。

将来の展望として、海洋エレクトロニクスはさらなる進化を遂げると予測されております。最も顕著なトレンドの一つは、自律化・無人化の進展でございます。自律型船舶やAUV/ROVの高度化が進み、より広範囲かつ長期間にわたる海洋探査や監視が可能になるでしょう。複数の無人機が連携して動作する群制御技術も実用化され、効率的なデータ収集が期待されます。IoT、ビッグデータ、AIの融合により、リアルタイムでのデータ収集・解析、予測、最適化が実現され、「スマートオーシャン」と呼ばれる海洋のデジタル化が進むと考えられます。水中ネットワークの構築も重要なテーマであり、広大な海域にセンサーネットワークが張り巡らされ、水中データセンターのような新たなインフラも登場するかもしれません。機器の小型化、高精度化、低消費電力化は今後も継続し、より手軽で高性能な海洋エレクトロニクスが普及するでしょう。洋上風力発電の監視・保守や、波力・潮流発電による水中機器への電源供給など、再生可能エネルギーとの連携も強化される見込みでございます。深海や極域といった未踏の領域への探査も拡大し、新たな科学的発見や資源開発の可能性が広がります。同時に、海洋システムに対するサイバー攻撃のリスクが増大する中で、その対策技術の強化は喫緊の課題となります。これらの課題解決には、国際的な協力体制の構築が不可欠であり、技術開発と標準化、そして人材育成が今後の海洋エレクトロニクス分野の発展を左右する鍵となるでしょう。