ラミネート接着剤市場:規模・シェア分析、成長トレンド・予測 (2025-2030年)

ラミネート接着剤市場レポートは、タイプ(溶剤系、水系など)、樹脂化学(ポリウレタン、アクリルなど)、用途(包装、工業用ラミネーションなど)、および地域(アジア太平洋、北米、南米、ヨーロッパ、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラミネート接着剤市場は、2025年から2030年にかけて堅調な成長が見込まれており、特に食品、医薬品、Eコマース分野における軟包装の需要増加が市場拡大の主要な推進力となっています。同時に、化学物質規制の強化により、低VOC(揮発性有機化合物)排出の接着剤への移行が加速しています。

市場概要

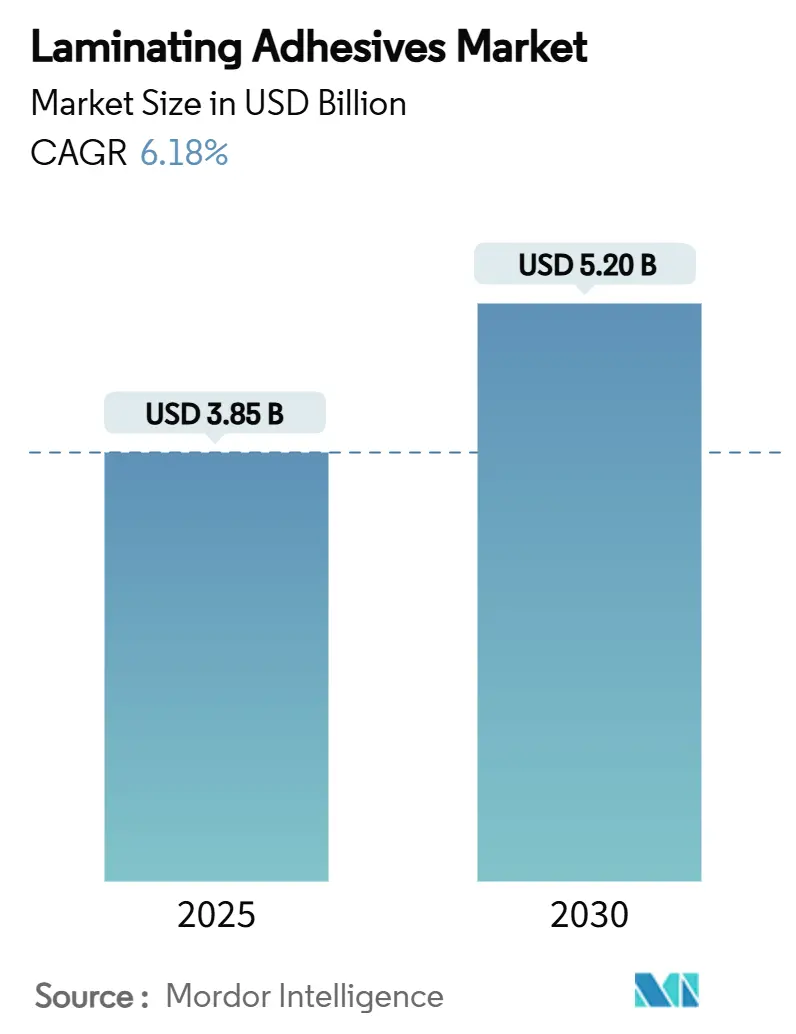

モルドール・インテリジェンスの調査によると、ラミネート接着剤市場規模は2025年に38.5億米ドルと評価され、2030年には52.0億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は6.18%です。最も成長が速く、最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。主要なプレーヤーには、Henkel、3M、BASFなどが挙げられます。

市場分析

市場の拡大は、食品、医薬品、Eコマース小包における軟包装の持続的な需要と、化学物質規制の厳格化によって支えられています。ブランドオーナーは、VOC排出量を削減するため、溶剤フリーまたは水性ソリューションを求める傾向にあり、高度なポリウレタン(PUR)およびアクリル化学品の採用が加速しています。アジア太平洋地域の産業化の加速、北米における医療機器生産の堅調さ、欧州の厳格な循環経済規則が、製品開発の優先順位を形成しています。競争優位性は、垂直統合、規制への対応能力、およびコストと性能目標を満たすバイオベース原料の規模拡大にかかっています。

主要なレポートのポイント

* タイプ別: 2024年には溶剤系接着剤が市場シェアの45.65%を占めましたが、溶剤レスシステムは2030年までに7.64%のCAGRで成長すると予測されています。

* 樹脂化学別: 2024年にはポリウレタンが市場シェアの47.18%を占め、アクリルは2030年までに8.22%のCAGRで拡大すると見込まれています。

* 用途別: 2024年には包装用途が市場規模の70.54%を占め、2030年までに8.17%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの49.02%を占め、2025年から2030年の間に7.09%のCAGRを記録すると予測されています。

世界のラミネート接着剤市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 軟包装食品包装の堅調な成長: 軟包装市場は2028年までに3416億米ドルに達すると予測されており、FDA 21 CFR Part 175や中国のGB 4806.15-2024などの食品接触接着剤基準に準拠した、移行耐性のあるラミネート接着剤の需要が高まっています。低モノマーPURグレードや溶剤レスラインの導入により、エネルギー使用量の削減と職場安全性の向上が図られています。

2. 医療用軟質パウチおよびIVバッグラミネーションの急増: IVバッグの視覚検査に不可欠な透明性を提供するキャスト押出フィルムや、医薬品パウチの耐穿刺性を高めるブローンフィルムラミネートの需要が増加しています。ISO 10993生体適合性試験の厳格な要件は新規参入を制限し、検証済みグレードのプレミアム価格を維持しています。滅菌安定性も重要な開発要因です。

3. Eコマース小包ブームによる高性能メーラーラミネートの需要: 世界的な小包量の増加に伴い、自動フォームフィルシールラインに対応する接着剤が求められています。HenkelのTechnomelt E-COM G5 Eco-Coolのような製品は、塗布温度を下げ、エネルギー消費を最大20%削減し、バイオベース含有量が高いことが特徴です。薄い基材でも完全性を保つ接着剤が、拡大生産者責任法制の恩恵を受けています。

4. モノマテリアル・リサイクル対応ラミネートへのブランドオーナーの推進: EUの包装および包装廃棄物規制は、PET食品包装に2030年までに30%、2040年までに50%のリサイクル含有率を義務付けています。接着剤サプライヤーは、機械的リサイクル中にポリマー汚染を避けるため、クリーンな剥離を保証する必要があります。Dow、Henkel、Kratonの共同研究による炭素排出量削減プログラムなど、業界全体の取り組みが進んでいます。

抑制要因

市場の成長を抑制する要因は以下の通りです。

1. 従来の溶剤に対するVOCおよびPFAS規制の強化: 米国EPAの40 CFR Part 59は工業用接着剤のVOC上限を厳しく設定しており、既存の溶剤製品の再処方を余儀なくしています。カリフォルニア州のプロポジション65による酢酸ビニルのリスト化や、EUの食品包装におけるPFAS総量規制(2026年8月までに250 ppb)は、コンプライアンス費用と再認定試験の負担を増大させ、特に小規模コンバーターに影響を与えています。

2. バイオベースポリオールのコストインフレによるグリーン移行の制限: BASFのバイオベースアクリル酸エチルのように、炭素排出量が低い製品はプレミアム価格で取引されており、コストに敏感な用途での普及を妨げています。バイオ燃料や食料作物との原料競合は価格変動を激化させ、長期供給契約を複雑にしています。

3. 熱に弱い持続可能なフィルムの熱予算制限: 持続可能なフィルムの中には熱に敏感なものがあり、接着剤の塗布プロセスにおける熱予算の制限が課題となっています。これは特に食品包装分野で顕著であり、長期的な課題として残っています。

セグメント分析

* タイプ別: 溶剤レスシステムが技術進化を牽引

2024年には溶剤系製品が市場シェアの45.65%を占めましたが、VOC規制の強化により、コンバーターはエネルギー集約型の乾燥トンネルを見直しています。溶剤レスグレードは、オーブンを不要にし、エネルギーコストを最大40%削減できる高速タンデムラインの採用により、2030年までに7.64%のCAGRで力強く成長すると予測されています。水性分散液は、溶剤からの移行を容易にし、環境上の利点を提供します。UVおよび電子ビーム硬化システムは、即時の初期強度と低移行が求められるニッチな用途をターゲットにしています。

* 樹脂化学別: ポリウレタンの優位性にアクリルが挑戦

ポリウレタンは、その広い使用温度範囲と多層構造への優れた接着性により、2024年にラミネート接着剤市場シェアの47.18%を占めています。しかし、アクリルシステムは、その固有の耐候性、UV安定性、およびリサイクル志向のモノマテリアル包装との適合性により、8.22%のCAGRで最も速く成長しています。規制当局は、アクリルの非イソシアネート骨格を支持しており、新たなEUジイソシアネート規則の下での作業者訓練義務を軽減します。

* 用途別: 包装が市場ダイナミクスを牽引

包装用途は2024年にラミネート接着剤市場規模の70.54%を占め、軽量フィルムが賞味期限を延ばし、物流コストを削減するため、2030年までに8.17%のCAGRで成長しています。食品包装が最も大きな割合を占め、低移行性、高レトルト対応の接着剤が求められます。医療用包装は、ISO 10993生体適合性と滅菌安定性がプレミアム価格を正当化する高価値のニッチ分野です。産業用ラミネーション、輸送用途も市場を支えています。

地域分析

* アジア太平洋: 2024年に市場シェアの49.02%を占め、2030年までに7.09%のCAGRで成長すると予測されています。中国のアクリル酸への大規模投資、インドの中産階級の成長とインフラプロジェクト、日本と韓国の電子機器およびEVバッテリーモジュール向け高精度配合が市場を牽引しています。

* 北米: 高度なR&Dエコシステムと厳格な規制監視が、持続可能な配合のブレークスルーを加速させています。医療機器および医薬品製造における主導的役割が、FDA要件に合致した特殊接着剤の需要を促進しています。

* 欧州: EUのリサイクル含有率義務化が、リサイクル可能なPURおよびアクリルシステムへのコンバーター投資を誘導しています。ドイツのエンジニアリング基盤は継続的なプロセス改善を促進し、フランスとイタリアは溶剤レスへのアップグレードに依存する大規模なコンバーティングクラスターを維持しています。

* 南米、中東、アフリカ: 現在は規模が小さいものの、インフラと消費者市場の拡大に伴い、平均以上の成長を示しています。

競争環境

ラミネート接着剤市場は中程度の断片化を示しています。Henkel、3M、BASFは、統合された原料供給、グローバルな技術センター、および広範な規制対応能力を活用してリーダーシップを維持しています。競争の焦点は持続可能性の資格に集まっており、3Mは脱炭素化とPFAS排除のために20年間で10億米ドルを投じる計画を発表しました。ArkemaはDowの工場統合を通じて溶剤レス生産を加速し、地域サービス範囲を拡大することを目指しています。ニッチなイノベーターは、ヒマシ油ポリオールを使用したバイオポリウレタングレードを追求し、スタートアップ企業は真に堆肥化可能なパッケージ向けの酵素分解性アクリルを開発しています。

最近の業界動向

* 2024年12月: Dowは、イタリア、米国、メキシコにおける溶剤系および溶剤レス資産を含む軟包装ラミネート接着剤事業をArkemaに1.5億米ドルで売却しました。

* 2024年11月: INX GroupはCoatings & Adhesives Corporationを買収し、INX International Coatings and Adhesivesを立ち上げ、特殊コーティングとインクソリューションを包装市場向けに統合しました。

このレポートは、ラミネート接着剤市場に関する詳細な分析を提供しています。ラミネート接着剤は、剥離紙にセットされた薄い接着剤層であり、剥離紙が剥がされた後、接着剤がコンポーネントの表面に接着されるものです。

市場規模と成長予測に関して、ラミネート接着剤市場は2025年に38.5億米ドルに達し、2030年までに52.0億米ドルに成長すると予測されています。

アプリケーション別では、包装分野が市場の大部分を占めており、2024年にはラミネート接着剤市場規模の70.54%を占めています。特に食品、Eコマース、医療用パウチがこの成長を牽引しています。

市場の主要な推進要因としては、フレキシブル食品包装の堅調な成長、医療用フレキシブルパウチおよびIVバッグラミネーションの急増、高性能メーラーラミネートを求めるEコマース小包のブームが挙げられます。また、高速タンデムラインにおける無溶剤PURシステムの採用や、ブランドオーナーによるモノマテリアル・リサイクル対応ラミネートへの推進も重要な要因です。

一方、市場の抑制要因としては、従来の溶剤に対するVOC(揮発性有機化合物)およびPFAS(有機フッ素化合物)規制の強化、バイオベースポリオールのコストインフレによるグリーン移行の制限、熱に弱い持続可能なフィルムにおける熱予算の制約があります。

特に、無溶剤システムは、乾燥オーブンが不要でエネルギー消費を最大40%削減できるため、コンバーターがより厳格なVOC規制に準拠するのに役立ち、2030年まで年平均成長率7.64%で最も速い成長を遂げると見込まれています。規制の動向は接着剤の化学的選択に大きな影響を与えており、EUのPFAS制限や米国のVOC上限規制は、より安全なプロファイルと容易な規制クリアランスを提供するアクリルおよび無溶剤PUR化学への移行を促進しています。

レポートでは、市場をタイプ別(溶剤系、水系、無溶剤系、その他(UV/EB硬化型))、樹脂化学別(ポリウレタン、アクリル、エポキシ、その他)、アプリケーション別(包装(食品、医療、その他)、工業用ラミネーション、輸送、その他(繊維、グラフィック))、および地域別(アジア太平洋、北米、南米、欧州、中東・アフリカの主要15カ国)に詳細にセグメント化し、収益(USD百万)に基づいて市場規模と予測を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、3M、Arkema (Bostik)、BASF、Covestro、Dow、Henkel AG & Co. KGaA、Sika AG、Sun Chemical、Toyochem、Toyo-Mortonなど、主要な22社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軟質食品包装の堅調な成長

- 4.2.2 医療用軟質パウチおよびIVバッグラミネートの急増

- 4.2.3 高性能メーラーラミネートを要求するEコマース小包ブーム

- 4.2.4 高速タンデムラインにおける無溶剤PURシステムの採用

- 4.2.5 ブランドオーナーによるモノマテリアルリサイクル対応ラミネートへの推進

- 4.3 市場の阻害要因

- 4.3.1 従来の溶剤に対するVOCおよびPFAS規制の強化

- 4.3.2 バイオベースポリオールのコストインフレがグリーン移行を制限

- 4.3.3 熱に弱い持続可能なフィルムによる熱予算の制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 溶剤系

- 5.1.2 水系

- 5.1.3 無溶剤

- 5.1.4 その他のタイプ(UV/EB硬化型)

- 5.2 樹脂化学別

- 5.2.1 ポリウレタン

- 5.2.2 アクリル

- 5.2.3 エポキシ

- 5.2.4 その他の樹脂化学(EVA、ポリオレフィン、ニトリル)

- 5.3 用途別

- 5.3.1 包装

- 5.3.1.1 食品

- 5.3.1.2 医療

- 5.3.1.3 その他の包装

- 5.3.2 工業用ラミネーション

- 5.3.3 輸送

- 5.3.4 その他の用途(繊維、グラフィック)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 南米

- 5.4.3.1 ブラジル

- 5.4.3.2 アルゼンチン

- 5.4.3.3 その他の南米地域

- 5.4.4 ヨーロッパ

- 5.4.4.1 ドイツ

- 5.4.4.2 イギリス

- 5.4.4.3 イタリア

- 5.4.4.4 フランス

- 5.4.4.5 その他のヨーロッパ地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アルケマ(ボスティック)

- 6.4.3 アッシュランド

- 6.4.4 BASF

- 6.4.5 ケムライン・インディア

- 6.4.6 コイム・グループ

- 6.4.7 コベストロ

- 6.4.8 DIC株式会社

- 6.4.9 ダウ

- 6.4.10 エボニック

- 6.4.11 フリント・グループ

- 6.4.12 H.B.フラー

- 6.4.13 ヘンケルAG & Co. KGaA

- 6.4.14 フーバーグループ

- 6.4.15 INXインターナショナル・コーティングス&アドヒーシブズ

- 6.4.16 LDデイビス

- 6.4.17 パラメルト

- 6.4.18 SAPICI

- 6.4.19 シカAG

- 6.4.20 サンケミカル

- 6.4.21 東洋化学

- 6.4.22 東洋モートン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラミネート接着剤は、複数の異なる素材の層を強固に接合し、一体化された複合材料(ラミネート)を形成するために用いられる接着剤の総称でございます。単一の素材では得られない、新たな機能や特性を付与することを目的としており、例えば、ガスバリア性、防湿性、強度、耐熱性、耐薬品性、意匠性、ヒートシール性などを向上させることが可能となります。これらの接着剤は、基材となるフィルム、金属箔、紙、布などの表面に塗布され、もう一方の基材と貼り合わせることで、それぞれの素材が持つ利点を組み合わせた高機能な製品を生み出す上で不可欠な存在でございます。その性能は、接着強度、耐久性、加工性、そして環境適合性など、多岐にわたる要求に応える必要がございます。

ラミネート接着剤には、その硬化メカニズムや組成によって様々な種類がございます。硬化メカニズムの観点からは、まず「溶剤型接着剤」が挙げられます。これは、接着成分が有機溶剤に溶解されており、塗布後に溶剤を蒸発させることで接着層を形成するタイプで、高い接着強度と優れた加工性が特徴ですが、揮発性有機化合物(VOC)の排出が環境負荷となる点が課題とされております。次に「水性型接着剤」は、溶剤型の環境負荷を低減するために開発され、接着成分が水に分散または溶解しているタイプでございます。VOC排出量が少なく環境に優しいという利点がある一方で、乾燥に時間がかかったり、耐水性や接着強度において溶剤型に劣る場合もございます。さらに「無溶剤型接着剤」は、溶剤を一切使用せず、主に二液性のポリウレタン系接着剤が主流で、主剤と硬化剤を混合して化学反応により硬化させるタイプでございます。VOC排出がゼロであるため環境負荷が極めて低く、高速ラミネート加工に適しているという大きな利点がございますが、正確な混合比率や温度管理が求められます。その他、「ホットメルト型接着剤」は、加熱により溶融し、冷却により固化する熱可塑性樹脂を主成分とし、高速加工が可能でございますが、耐熱性に限界がございます。「UV/EB硬化型接着剤」は、紫外線(UV)や電子線(EB)を照射することで瞬時に硬化するタイプで、高速性、省エネルギー性、低VOCが特徴ですが、専用の設備が必要となります。組成の観点からは、ポリウレタン系、アクリル系、ポリエステル系、エポキシ系、酢酸ビニル系などがあり、特にポリウレタン系接着剤は、柔軟性、接着性、耐薬品性、耐熱性のバランスが優れているため、軟包装材用途で広く用いられております。

ラミネート接着剤の用途は非常に広範にわたります。最も代表的なのは「軟包装材」の分野で、食品包装、医療品包装、日用品包装などに不可欠でございます。例えば、スナック菓子袋、レトルト食品パウチ、真空包装、スタンディングパウチなどでは、酸素や水蒸気のバリア性、内容物の保護、ヒートシール性、そして開封性やデザイン性といった多様な機能が求められ、これらを複数のフィルムやアルミ箔をラミネートすることで実現しております。医療分野では、滅菌処理に耐える耐熱性や、内容物の無菌性を保つバリア性が重要となります。また、「工業材料」の分野でも多岐にわたる用途がございます。自動車の内装材(ダッシュボード、ドアパネルなど)では、表皮材と基材の接着に用いられ、耐久性や意匠性が求められます。建築材料では、断熱材や装飾パネルの製造に、電子材料では、フレキシブルプリント基板(FPC)やディスプレイ用光学フィルムの積層に、高い透明性や電気絶縁性、耐熱性が要求されます。さらに、太陽電池のバックシートや、機能性繊維製品、ラベル、テープ、クレジットカード、IDカードなど、その用途は枚挙にいとまがございません。それぞれの用途において、求められる性能(接着強度、耐熱性、耐薬品性、透明性、柔軟性など)が異なるため、最適な接着剤が選択・開発されております。

ラミネート接着剤に関連する技術も多岐にわたります。まず、接着剤を塗布し、基材を貼り合わせる「ラミネート加工機」は、ドライラミネーター、ウェットラミネーター、無溶剤ラミネーター、押出ラミネーターなどがあり、それぞれの接着剤タイプや用途に応じて使い分けられます。これらの機械では、基材の張力制御、温度制御、圧力制御が非常に重要となります。次に、接着剤が塗布される「基材」の選定も重要で、ポリエチレンテレフタレート(PET)、延伸ポリプロピレン(OPP)、ナイロン、ポリエチレン(PE)、無延伸ポリプロピレン(CPP)、アルミ箔、紙、不織布など、それぞれの素材が持つ特性を理解し、接着剤との相性を考慮する必要がございます。接着性を向上させるための「表面処理技術」も不可欠で、コロナ処理、プラズマ処理、プライマー塗布などが行われます。また、接着剤を均一に塗布するための「塗工技術」として、グラビア塗工、ロール塗工、スロットダイ塗工などがあり、塗工量の精密な制御が求められます。硬化プロセスにおいては、溶剤型では乾燥炉による溶剤蒸発、無溶剤型では温度・湿度管理、UV/EB硬化型では専用の照射装置が用いられます。最終製品の品質を保証するためには、「品質管理技術」も重要で、接着強度試験、ヒートシール強度試験、バリア性試験、外観検査などが行われます。

ラミネート接着剤の市場背景は、グローバルな経済成長と消費者のライフスタイルの変化に大きく影響されております。特に、利便性の高い加工食品や個包装製品の需要増加、電子商取引の拡大に伴う堅牢な包装材の必要性などが、市場を牽引する主要な要因でございます。また、自動車、エレクトロニクス、建築といった産業分野における高機能材料への需要も、ラミネート接着剤市場の成長を後押ししております。一方で、環境規制の強化は市場に大きな影響を与えております。揮発性有機化合物(VOC)排出規制やプラスチック廃棄物問題への対応として、環境負荷の低い水性型や無溶剤型接着剤へのシフトが加速しております。さらに、リサイクル可能な包装材への要求が高まる中で、単一素材でのラミネート構造を実現するための接着剤開発が喫緊の課題となっております。主要な市場プレイヤーとしては、DIC、三井化学、ヘンケル、ダウ、BASFといった大手化学メーカーが挙げられ、各社が技術開発と製品ラインナップの拡充に注力しております。

将来展望として、ラミネート接着剤は「持続可能性」と「高性能化」という二つの大きな方向性で進化を続けると予想されます。持続可能性の観点からは、リサイクル可能な包装材に対応するための接着剤開発が最も重要な課題でございます。具体的には、異なる素材を剥離しやすくする易剥離性接着剤や、単一素材(モノマテリアル)でのラミネート構造を可能にする接着剤、さらには生分解性やバイオマス由来の接着剤の開発が進められるでしょう。また、VOC排出量をさらに削減するため、水性型や無溶剤型、UV/EB硬化型接着剤の性能向上と適用範囲の拡大が期待されます。高性能化の観点では、より厳しい使用環境に耐えうる接着剤が求められます。例えば、レトルト殺菌や電子レンジ加熱に対応する耐熱性、内容物の鮮度を保つための高バリア性(酸素、水蒸気、香気)、そして特定の薬品に対する耐性などが挙げられます。さらに、高速ラミネート加工に対応するための速硬化性や、新たな機能性基材への対応も重要な開発テーマとなります。将来的には、スマートパッケージングの進展に伴い、センサーやインジケーターを組み込んだ包装材に対応する接着剤や、デジタル化・自動化された生産プロセスに最適化された接着剤の開発も進むと考えられます。これらの技術革新を通じて、ラミネート接着剤は、社会の多様なニーズに応えながら、より安全で、より便利で、そしてより持続可能な未来の実現に貢献していくことでしょう。