鼓膜チューブ製品 市場規模・シェア分析 ー 成長動向と予測 (2025年 – 2030年)

世界の鼓膜チューブ製品市場は、製品(チューブ挿入器、鼓膜チューブ)、材料(シリコン、フッ素樹脂、その他の材料)、用途(急性中耳炎、反復性滲出性中耳炎)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。本レポートは、上記の各セグメントの価値(百万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鼓膜切開術製品市場は、2021年から2030年までの期間を対象とした調査で、その規模、トレンド、シェアを分析しています。この市場は、製品(チューブ挿入器、鼓膜切開チューブ)、素材(シリコーン、フッ素樹脂、その他)、用途(急性中耳炎、滲出性反復性中耳炎)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。本レポートでは、これらのセグメントの価値(百万米ドル)を提供しています。

市場概要

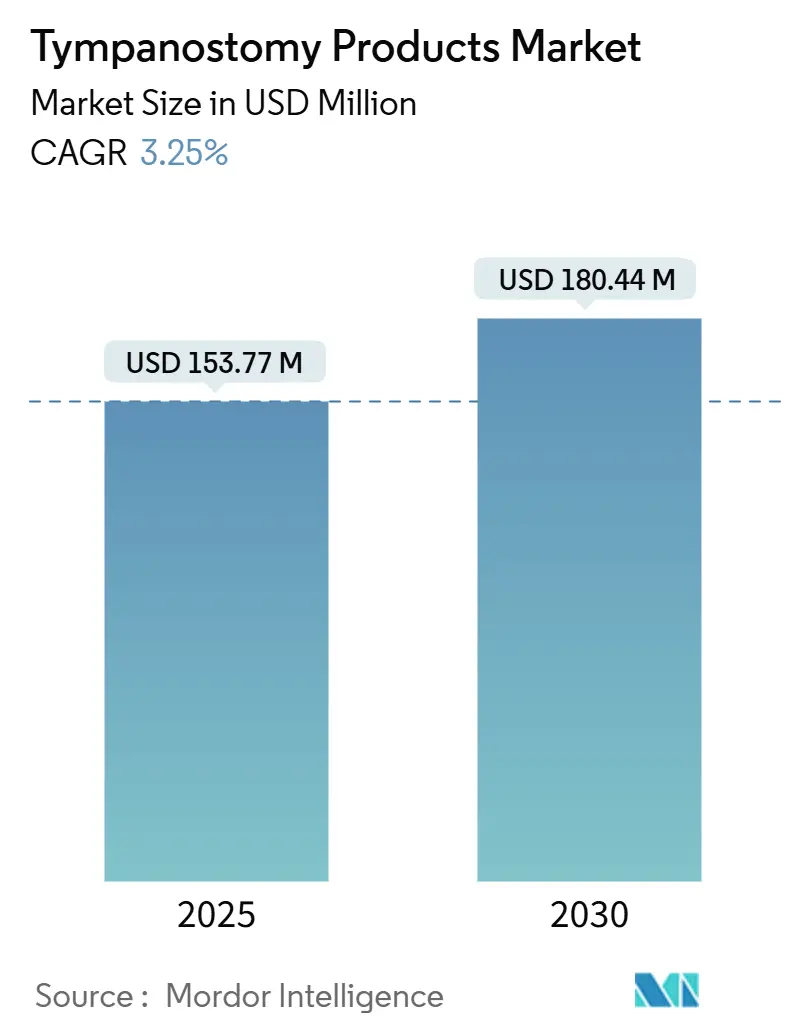

鼓膜切開術製品市場規模は、2025年に1億5,377万米ドルに達し、2030年には1億8,044万米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は3.25%です。耳チューブ留置が病院の手術室からオフィスベースの診療室へと移行する中で、サプライヤーは量重視のカタログから、処置時間の短縮、麻酔曝露の低減、支払い者の費用削減を可能にする高価値システムへと焦点を移し、競争上の優先順位が再構築されています。

需要は、小児中耳炎の高い罹患率(3歳未満の子供の80%以上が少なくとも1回経験)と、繰り返される抗生物質治療よりも外科的解決策をますます支持する抗菌薬適正使用方針によって強化されています。北米は、成熟した償還制度の強みにより最大の地域購入者であり続けていますが、アジア太平洋地域は、外科的処置能力と可処分所得の拡大により、最も急速な増分収益を生み出しています。製品のリーダーシップは鼓膜切開チューブによって維持されていますが、成長の勢いは、同日ケアモデルに合わせたアクセサリーや使い捨て挿入キットにおいて最も顕著です。

主要なレポートのポイント

* 製品カテゴリー別: 鼓膜切開チューブは2024年に鼓膜切開術製品市場シェアの68.34%を占めました。アクセサリーおよび使い捨て品は2030年までに4.25%のCAGRで成長すると予測されています。

* 素材別: シリコーンは2024年に鼓膜切開術製品市場規模の45.71%を占めました。フッ素樹脂素材は2030年までに4.12%のCAGRを記録すると予想されています。

* 用途別: 急性中耳炎は2024年の需要の58.12%を占めました。滲出性反復性中耳炎は2030年までに3.87%のCAGRで進展しています。

* 地域別: 北米は2024年に45.71%の収益シェアでリードしました。一方、アジア太平洋地域は2030年までに4.56%のCAGRで拡大すると予測されています。

世界の鼓膜切開術製品市場のトレンドと洞察

成長要因

* 小児中耳炎の高い発生率(CAGRへの影響:+1.2%): 世界的に小児中耳炎の症例が持続的に発生しており、特に非ワクチン株によるものが多く、鼓膜チューブ挿入術の需要を維持しています。全身性抗生物質の使用を最小限に抑える臨床的焦点が、耳チューブ挿入術を代替治療として位置づけています。薬剤溶出型チューブの登場も、抗菌薬適正使用の目標と合致しています。新興経済国における中間層の増加は、小児耳鼻咽喉科手術へのアクセスを拡大させ、長期的な成長を後押ししています。

* 低侵襲挿入器の進歩(CAGRへの影響:+0.8%): オフィスベースのシステムは、麻酔の使用を減らし、総処置費用を約60%削減します。例えば、FDA承認のHummingbird TTSは、鼓膜切開とチューブ留置を一度に行うことができ、225件以上の小児症例で安全性が確認されています。このようなデバイスは、同日診療モデルに適しており、外来診療の償還が手厚い地域での採用を加速させ、市場をさらに押し上げています。

* 生体吸収性・薬剤溶出型チューブの登場(CAGRへの影響:+0.6%): 機能完了後に溶解するシルクプロテインやポリ乳酸製のチューブは、二次的な除去処置を不要にします。同時に、シプロフロキサシンなどの薬剤を放出することで、介護者のコンプライアンス問題なく治療的な中耳濃度を維持します。規制承認には時間がかかるものの、これらのプラットフォームは未充足のニーズに対応しつつ、プレミアム価格戦略を可能にし、市場の長期的な拡大を強化しています。

* 新興市場における耳鼻咽喉科手術能力の拡大(CAGRへの影響:+0.9%): インドにおける34,000床の民間病院ベッドの計画的な追加や、中国の継続的な投資は、手術室の利用可能性を高め、紹介経路を拡大しています。現地の耳鼻咽喉科研修プログラムや技術移転事業は、主要都市以外にも専門知識を広げています。これにより、アジア太平洋地域は将来の市場成長の主要な原動力となるでしょう。

* 術後患者の遠隔モニタリング(CAGRへの影響:+0.3%): 遠隔耳鏡検査やモバイルアプリによる症状追跡は、臨床医が合併症を早期に発見することを可能にし、オフィスでの処置に対する信頼を高めています。保険会社は、短いデジタルチェックインに対する償還を増やしており、これによりフォローアップのギャップが埋まり、特に旅行距離が手術を妨げていた北米や欧州の農村地域で、低侵襲チューブの普及を支援しています。

* オフィスベースの償還インセンティブ(CAGRへの影響:+0.7%): CPTコード69433やそれに相当する欧州の料金体系は、局所麻酔下での耳チューブ挿入術に対して有利な償還を提供しており、クリニックでの処置を医療提供者にとって経済的に魅力的なものにしています。この変化は、病院の手術室からの処置量を転換させ、統合型キットの需要を高め、市場の価値主導型デバイスへの志向を強化しています。

抑制要因

* 薬理学的治療法および経過観察療法の利用可能性(CAGRへの影響:-0.4%): 米国耳鼻咽喉科学会(AAO)のガイドラインでは、3ヶ月未満の単一の滲出性中耳炎に対しては保守的な経過観察を推奨しており、イタリアのコンセンサスプロトコルでは軽症例に狭域スペクトル抗生物質を支持しています。これらの推奨は、特に費用抑制型の医療システムにおいて、処置の成長を抑制する可能性があります。

* 術後感染症および合併症のリスク(CAGRへの影響:-0.3%): 小児のチューブ留置患者の約半数に耳漏が発生し、早期の脱落や持続的な穿孔は追加のフォローアップ負担を生じさせます。このような事象は、保護者のためらいや保険会社の精査を招きます。デバイスメーカーは、抗菌コーティング、疎水性ルーメン、予測可能な吸収時間などで合併症の発生率を抑制しようとしており、これが成功すれば、市場への長期的な抑制を緩和するでしょう。

* 厳格な滅菌および規制要件(CAGRへの影響:-0.5%): 世界的に厳格な滅菌および規制要件が存在し、特に新興市場において高い影響を与え、市場参入や製品開発の障壁となる可能性があります。

* 抗菌薬適正使用によるチューブ留置の制限(CAGRへの影響:-0.2%): 北米および欧州を中心に、抗菌薬適正使用の推進が、不必要なチューブ留置を制限する可能性があり、これが短期的に市場に影響を与えることがあります。

セグメント分析

* 製品別:チューブがアクセサリーの成長にもかかわらず優位性を維持

鼓膜切開チューブは、その中心的な治療的役割により、2024年に鼓膜切開術製品市場シェアの68.34%を占めました。このカテゴリーは市場の基盤であり続けていますが、成熟地域では販売量が横ばいです。一方、アクセサリーおよび使い捨て品セグメントは、2030年までに4.25%のCAGRを記録すると予測されており、滅菌を保証し、処置時間を短縮するバンドル型処置キットへの移行を反映しています。シングルパス挿入器、プレロードされたブレードとチューブのカートリッジ、吸引補助視覚化デバイスなどがこの急増を支えています。医療提供者は、オフィスでのワークフローに合致するターンキーパックを好み、これが消耗品や器具に関連する市場規模を押し上げています。デジタル耳鏡やスマートフォンベースの内視鏡も、文書化や監査コンプライアンスのための即時画像キャプチャを可能にすることで、アクセサリーの購入パターンをさらに強化しています。

* 素材別:シリコーンの優位性にフッ素樹脂の革新が挑戦

シリコーンチューブは、外科医の慣れ、柔らかさ、挿入の容易さから、2024年に鼓膜切開術製品市場規模の45.71%を維持しました。しかし、フッ素樹脂製デザインは、2030年までに4.12%のCAGRで市場を牽引しています。その低い表面エネルギーは、バイオフィルムの蓄積とルーメン閉塞を減らし、機能的な留置期間を延長し、再処置率を低下させます。チタンや新興の生体吸収性ポリマーは、数年間の換気が必要な患者や麻酔リスクが高い患者など、ニッチだが臨床的に重要なサブポピュレーションに対応しています。生体吸収性バリアントは抜去の必要性をなくし、保護者や小児科医から高く評価されています。現在審査中の薬剤溶出型バージョンは、材料科学と薬理学を融合させ、魅力的な価値提案を提供し、市場内での競争を維持しています。

* 用途別:急性症例が量を牽引し、反復性疾患が有望

急性中耳炎は2024年の処置の58.12%を占め、鼓膜切開術製品市場の主要な量貢献者としての地位を確立しています。迅速な症状緩和と伝導性難聴の予防がその臨床的魅力の根底にあります。滲出性反復性中耳炎は、現在ではより小さなセグメントですが、3.87%のCAGRで加速しています。外科医は、言語発達の遅延を軽減し、全身性抗生物質への曝露を減らすために、連続した滲出液エピソード後に予防的なチューブ留置をますます推奨しています。バルーン拡張術やステントシステムによる慢性耳管機能不全の治療への並行した関心は、処置ツールキットを広げますが、チューブの需要を実質的に置き換えるものではなく、むしろ市場をダイナミックに保つ併用療法の機会を導入しています。

地域別分析

北米は2024年に世界の収益の45.71%を占め、確立された小児耳鼻咽喉科の経路、包括的な保険適用、Hummingbird TTSなどのオフィス内技術の迅速な採用から恩恵を受けています。米国では年間約70万件の処置が行われ、これは鼓膜切開術製品の需要を支える重要な基盤となっています。ヨーロッパは、ドイツ、フランス、英国などの主要国が市場シェアの大部分を占め、2024年には世界の収益の30.25%を占めると予測されています。これらの国々では、中耳炎の有病率が高く、医療インフラが整備されていることが市場の成長を後押ししています。アジア太平洋地域は、中国とインドが牽引し、急速な経済成長と医療アクセスの改善により、最も急速に成長している地域として浮上しています。この地域では、医療費の増加と、特に小児集団における中耳炎の認識の高まりが、鼓膜切開術製品の採用を促進しています。

本レポートは、鼓膜チューブ製品の世界市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

鼓膜チューブ製品市場は、小児および成人患者の中耳滲出液の予防または治療を目的として、鼓膜に一時的な換気経路を形成する滅菌済みチューブ、使い捨て挿入キット、および専用アプリケーターを対象としています。収益は初回商業販売時点のメーカー希望小売価格(米ドル換算)で計上されます。補聴器部品、診断用耳鏡、埋め込み型中耳デバイスは本評価の対象外です。

2. 調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。

* 一次調査: 耳鼻咽喉科医、外来手術管理者、調達責任者、チューブ設計者へのインタビューを通じて、手術件数、平均販売価格(ASP)、オフィス内挿入への移行傾向を検証しました。

* 二次調査: 世界保健機関(WHO)、米国疾病対策センター(CDC)、ユーロスタットなどの公的機関の統計、耳鼻咽喉科学会のポータル、税関出荷記録、査読付きジャーナル、臨床試験登録、企業財務データ、ニュースアーカイブ、出荷分析、特許情報などを活用しました。

* 市場規模算出と予測: 各国の年間鼓膜チューブ留置件数に基づきトップダウンで2025年の収益を算出し、主要サプライヤーの売上データによるボトムアップ分析で検証しています。小児人口、中耳炎の発生頻度、手術環境、材料(シリコンからフッ素樹脂へ)の変化、償還制度の進化が主要変数です。2026年から2030年の見通しは多変量回帰分析に基づいています。

* データ検証と更新: 3段階のレビュープロセスを経ており、毎年更新され、新たな臨床ガイドライン、主要製品の発売、償還制度の変更があった場合には随時更新されます。

3. 市場概況

* 市場促進要因: 小児中耳炎の高い発生率、低侵襲挿入器の進歩、生体吸収性・薬剤溶出性チューブの登場、新興市場における耳鼻咽喉科手術能力の拡大、術後患者の遠隔モニタリング、オフィスベースの償還インセンティブなどが市場を牽引しています。

* 市場抑制要因: 薬理学的治療や経過観察療法の利用可能性、術後感染症や合併症のリスク、厳格な滅菌・規制要件、抗菌薬適正使用によるチューブ留置の制限などが市場の成長を抑制する要因となっています。

* その他、バリューチェーン分析、規制状況、技術的展望、ポーターの5フォース分析も実施されています。

4. 市場規模と成長予測

鼓膜チューブ製品の世界市場規模は、2025年に1億5,377万米ドルに達し、2030年には1億8,044万米ドルに成長すると予測されています。

* 製品別: チューブ挿入器、鼓膜チューブ、アクセサリー・消耗品に分類され、特にアクセサリー・消耗品は2030年まで年平均成長率(CAGR)4.25%で最も速い成長が見込まれています。

* 材料別: シリコン、フッ素樹脂(テフロン)、その他に分類されます。

* 用途別: 急性中耳炎、滲出性中耳炎の再発、耳管機能不全、慢性鼓膜穿孔などが対象です。

* 地域別: 北米が世界収益の45.71%を占め最大のシェアを保持しており、アジア太平洋地域が予測期間中(2025-2030年)に最も高いCAGRで成長すると推定されています。

5. 競合状況

市場集中度、市場シェア分析が含まれます。主要企業としては、Medtronic plc、Olympus Corporation、Smith & Nephew plc、Teleflex Medical、Summit Medical、Grace Medical、Integra LifeSciences、Stryker Corporation、SPIGGLE & THEIS、Atos Medical AB、Preceptis Medical、Adept Medical、KOKEN Co. Ltd、Hummingbird Med Devices、Heinz Kurz GmbH、Cook Medical、OtoMed Ltd、Ear Technology Corp.、Shanghai Kindly ENT、Gyrus ACMIなどが挙げられます。特にAdept Medical Ltd、Atos Medical、Grace Medical、Integra LifeSciences Corporation、Olympus Corporationが主要なプレーヤーとして活動しています。

6. 市場機会と将来展望

本レポートでは、未開拓分野と満たされていないニーズの評価も行い、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小児中耳炎の高い発生率

- 4.2.2 低侵襲挿入器の進歩

- 4.2.3 生体吸収性/薬剤溶出性チューブの出現

- 4.2.4 新興市場における耳鼻咽喉科手術能力の拡大

- 4.2.5 術後患者の遠隔モニタリング

- 4.2.6 オフィスベースの償還インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 薬理学的治療/経過観察療法の利用可能性

- 4.3.2 術後感染症および合併症のリスク

- 4.3.3 厳格な滅菌および規制要件

- 4.3.4 チューブ留置を制限する抗菌薬適正使用

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測 (金額, USD mn)

- 5.1 製品別

- 5.1.1 チューブ挿入器

- 5.1.2 鼓膜切開チューブ

- 5.1.3 付属品および使い捨て品

- 5.2 材料別

- 5.2.1 シリコーン

- 5.2.2 フッ素樹脂 (テフロン)

- 5.2.3 その他

- 5.3 用途別

- 5.3.1 急性中耳炎

- 5.3.2 滲出性中耳炎の再発

- 5.3.3 耳管機能不全

- 5.3.4 慢性鼓膜穿孔

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Olympus Corporation

- 6.3.3 Smith & Nephew plc

- 6.3.4 Teleflex Medical

- 6.3.5 Summit Medical (Innovia)

- 6.3.6 Grace Medical

- 6.3.7 Integra LifeSciences

- 6.3.8 Stryker Corporation

- 6.3.9 SPIGGLE & THEIS

- 6.3.10 Atos Medical AB

- 6.3.11 Preceptis Medical

- 6.3.12 Adept Medical

- 6.3.13 KOKEN Co. Ltd

- 6.3.14 Hummingbird Med Devices

- 6.3.15 Heinz Kurz GmbH

- 6.3.16 Cook Medical

- 6.3.17 OtoMed Ltd

- 6.3.18 Ear Technology Corp.

- 6.3.19 Shanghai Kindly ENT

- 6.3.20 Gyrus ACMI

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

鼓膜チューブ製品とは、中耳に貯留した滲出液の排出と中耳腔の換気を目的として、鼓膜に小さな穴を開けて留置される医療機器の総称でございます。正式には鼓膜換気チューブや中耳換気チューブとも呼ばれ、主に滲出性中耳炎や反復性急性中耳炎の治療に用いられます。中耳の換気を改善し、貯留液を除去することで、聴力の回復や中耳炎の再発予防を図る重要な役割を担っております。特に小児において、中耳炎による聴力低下が言語発達に影響を及ぼす可能性があるため、その治療において広く活用されている製品群でございます。

鼓膜チューブ製品には、様々な種類がございます。まず、素材としては、生体適合性に優れたシリコン、フッ素樹脂(PTFE)、チタンなどが主流です。シリコン製は柔軟性があり、鼓膜への刺激が少ないとされますが、比較的閉塞しやすい傾向があります。フッ素樹脂製は、表面が滑らかで分泌物が付着しにくく、閉塞しにくいという特徴がございます。チタン製は、生体適合性が高く、耐久性に優れているため、長期留置に適しているとされています。次に、形状による分類では、主に短期留置型と長期留置型に分けられます。短期留置型は、グロメット型やボビン型が代表的で、数ヶ月から一年程度で自然に脱落するように設計されています。鼓膜の自然治癒力によってチューブが押し出され、鼓膜の穴が閉鎖することが期待されます。一方、長期留置型は、T字型やカラーボタン型などがあり、鼓膜にしっかりと固定され、一年以上の長期にわたる留置を目的としています。これらの形状は、チューブの脱落を防ぎ、安定した換気機能を維持するために工夫されています。また、小児用と成人用でサイズが異なり、患者様の鼓膜の厚さや中耳の状態に合わせて適切なものが選択されます。

鼓膜チューブ製品の主な用途は、難治性または反復性の滲出性中耳炎、反復性急性中耳炎、慢性的な耳管機能不全による中耳の陰圧状態の改善などでございます。滲出性中耳炎は、中耳に滲出液が貯留し、難聴を引き起こす疾患であり、特に小児に多く見られます。抗菌薬治療や鼻咽腔処置などで改善が見られない場合や、聴力低下が著しく言語発達に影響を及ぼす恐れがある場合に、鼓膜チューブの留置が検討されます。チューブを留置することで、中耳の換気が確保され、貯留液が排出されるため、聴力が改善し、中耳炎の再発が抑制されます。また、反復性急性中耳炎の場合も、頻繁な炎症を抑え、中耳の健康状態を維持するために用いられることがあります。真珠腫性中耳炎の術後管理として、中耳の換気を維持する目的で留置されることもございます。これらの治療を通じて、患者様のQOL(生活の質)の向上に大きく貢献しております。

鼓膜チューブ製品に関連する技術は多岐にわたります。まず、材料科学の進歩は、生体適合性の高い素材の開発に寄与し、アレルギー反応や感染リスクの低減に繋がっています。特に、チューブ表面への抗菌剤コーティングや、バイオフィルム形成を抑制する技術の研究も進められており、感染合併症の予防が期待されています。製造技術においては、微細加工技術の発展により、より精密で多様な形状のチューブが製造可能となり、患者様の状態に合わせた最適な製品選択が可能になっています。挿入技術に関しても、顕微鏡下での鼓膜切開とチューブ留置が一般的ですが、近年では内視鏡を用いた低侵襲手術や、レーザー鼓膜穿孔装置を用いて鼓膜に正確な穴を開ける技術も開発されており、手術の安全性と効率性が向上しています。さらに、中耳の状態を正確に把握するための画像診断技術(CT、MRIなど)や、鼓膜所見のデジタル化も、適切な治療計画の立案に不可欠な技術でございます。

鼓膜チューブ製品の市場背景としましては、世界的に見ても日本国内においても、小児の滲出性中耳炎の罹患率が高いため、安定した需要が存在します。多くの医療機器メーカーがこの分野に参入しており、製品の多様化と品質向上が図られています。しかしながら、鼓膜チューブの留置にはいくつかの課題もございます。最も一般的な合併症としては、チューブの閉塞(分泌物、血液、バイオフィルムによる)、感染(耳漏)、早期脱落、そして長期留置による鼓膜穿孔の残存などが挙げられます。これらの合併症は、再手術や追加治療を必要とすることがあり、患者様やご家族にとって負担となる場合がございます。また、鼓膜の石灰化や萎縮といった長期的な影響も考慮する必要がございます。これらの課題を克服するため、より安全で効果的な製品の開発が求められております。

将来展望としましては、鼓膜チューブ製品はさらなる進化を遂げると考えられます。最も期待されているのは、生体吸収性チューブの開発でございます。これは、一定期間後に体内で自然に分解・吸収される素材で作られたチューブであり、チューブ抜去の手間を省き、鼓膜穿孔が残存するリスクを大幅に低減できる可能性を秘めています。現在、研究開発が進められており、実用化が待たれる技術でございます。また、抗菌性素材や、閉塞しにくい構造・表面加工を施したチューブの開発も進み、感染や閉塞といった合併症のリスクをさらに低減することが期待されます。将来的には、中耳の状態をリアルタイムでモニタリングできるセンサーを内蔵した「スマートチューブ」のような、より高機能な製品が登場する可能性もございます。挿入方法においても、より簡便で安全な低侵襲手術の開発や、局所麻酔下での処置の普及が進むことで、患者様の負担が軽減されるでしょう。さらに、患者様の症状や体質に合わせた最適なチューブを選択する個別化医療の推進や、鼓膜穿孔の自然閉鎖を促進する再生医療技術との融合も、今後の重要な研究テーマとなるでしょう。これらの技術革新により、鼓膜チューブ製品は、中耳炎治療においてより安全で効果的な選択肢として、その役割を拡大していくことが期待されます。