統合駆動システム市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

統合ドライブシステム市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ドライブ技術(AC統合ドライブ、DC統合ドライブなど)、定格出力(100 KW)、エンドユーザー産業(自動車、石油・ガス、食品・飲料など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

統合型ドライブシステム市場規模、成長、シェア、トレンドレポート2030

市場概要

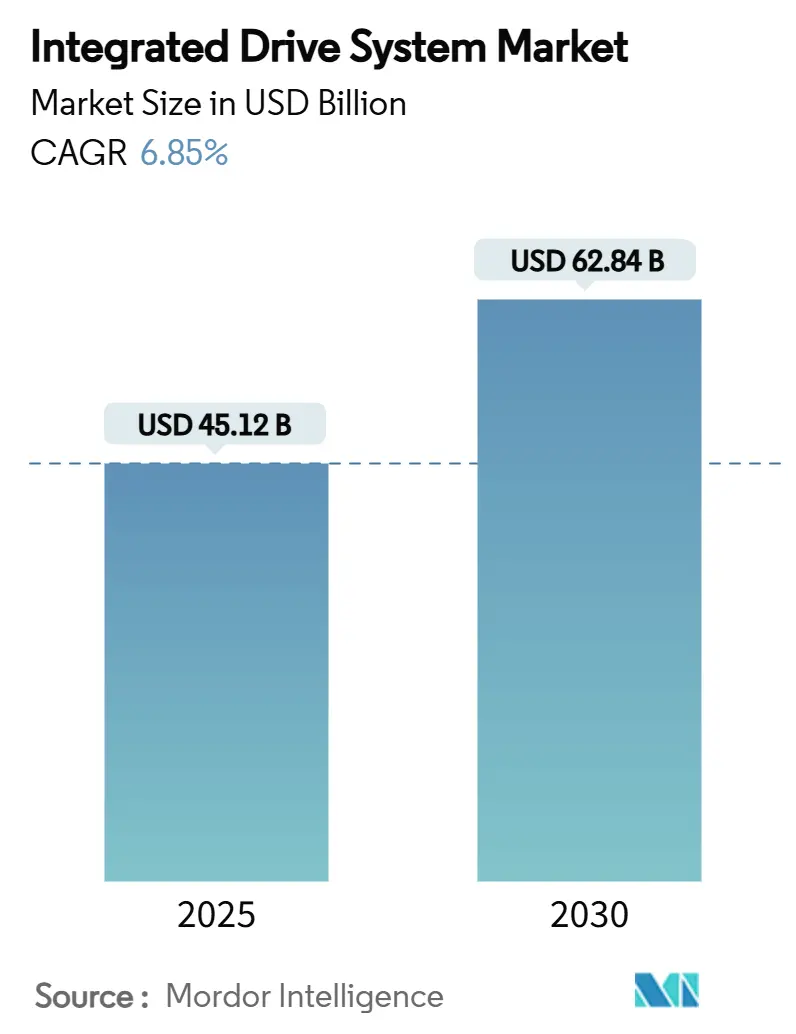

統合型ドライブシステム市場は、2025年には451.2億米ドルと評価され、2030年までに628.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.85%で推移する見込みです。この成長は、インダストリー4.0プログラムにおけるデジタル化の進展、輸送の電化、および世界的なエネルギー効率規制の強化によって支えられています。

需要は、北米におけるリショアリング(国内回帰)による工場アップグレード、EUのIE4モーター義務化、アジア太平洋地域における自動化の急増によってさらに強化されています。製造業者は、試運転時間の短縮、総合設備効率(OEE)の向上、システムレベルの効率基準への準拠の簡素化を実現する統合型パワートレインパッケージを選択する傾向にあります。予知保全やデジタルツインに関連するサービスも急速に拡大しており、設備投資から成果ベースのモデルへの移行を反映しています。市場の競争強度は中程度であり、大手企業は研究開発規模、グローバルな事業展開、アフターサービス網を兼ね備えている一方で、中国や韓国の地域的な挑戦者が製品の幅を広げ、価格競争を激化させています。

アジア太平洋地域は、最も急速に成長し、かつ最大の市場であり、市場集中度は中程度です。主要な市場プレイヤーには、ABB Ltd.、Schneider Electric SE、Siemens AG、Rockwell Automation, Inc.、Mitsubishi Electric Corporationなどが挙げられます。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが統合型ドライブシステム市場シェアの68.0%を占めました。サービスは2030年までに8.8%のCAGRで拡大すると予測されています。

* ドライブ技術別: 2024年にはACドライブが収益シェアの54.2%を占めました。サーボ/モーションドライブは2030年までに8.4%のCAGRで成長すると予測されています。

* 出力定格別: 2024年には10~100 kWの帯域が統合型ドライブシステム市場規模の38.5%を占めました。1 kW未満のセグメントは2030年までに7.7%のCAGRで進展しています。

* エンドユーザー産業別: 2024年には自動車産業が市場シェアの27.4%を占めました。医薬品産業は2030年までに8.1%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が統合型ドライブシステム市場の41.0%を占め、2030年までに8.9%のCAGRで進展しています。

世界の統合型ドライブシステム市場のトレンドと洞察

市場の推進要因

* インダストリー4.0への移行とエネルギー効率の義務化:

インダストリー4.0のロードマップとEUのIE4モーター規制(75-200 kWクラス)により、工場は単体のモーターではなく、完全なパワートレインシステムで評価されるようになっています。IEC 61800-9-2分類もシステム性能の評価を強化しています。炭素排出量削減を目指す製造業者は、低品位の廃熱を回収したり、有機ランキンサイクルユニットを統合したりするドライブを導入しており、これは年間1,180 TBtuの廃熱を発生させる米国の産業基盤にとって優先事項です。中国の自動車用半導体標準化プログラム(2025年までに30種類のデバイスをカバー)は、現地のドライブシステムエコシステムを強化しています。ドライブに組み込まれたAI対応分析機能により、オペレーターは規制上の効率閾値を満たしつつ、スループットを向上させることができ、完全に統合されたソリューションのビジネスケースを強化しています。

* OEEの向上と計画外ダウンタイムの削減への需要:

エネルギー集約型産業における計画外の停止は、米国で年間約500億米ドルの損失をもたらしています。振動、熱、電流シグネチャ診断機能を内蔵した統合型ドライブは、トラブルシューティング時間を短縮し、資産の可用性を向上させます。ABBのギアレスミルドライブ用Trendexクラウドツールは、硬岩採掘アプリケーションにおける故障発見の遅延を半減させました。重金属加工では、シーメンスのSINAMICSアップグレードにより、Century Aluminumの稼働時間が50%以上向上し、日産量が30万ポンド増加しました。TDKのi3 MicroのようなエッジAIセンサーモジュールは、配線を削減し、予知保全の展開を加速させます。OEEの向上がEBITDAに直接つながるため、上級オペレーションリーダーは、モーター、インバーター、分析機能を単一の筐体に集約するレトロフィットプログラムをますます優先しています。

* EVパワートレインの電化による統合型e-ドライブの牽引:

高電圧アーキテクチャが量産に入るにつれて、コンパクトなe-アクスルに対するOEMの需要が統合型ドライブシステム市場を牽引しています。ZFのEVSys800ユニットは、モーター、インバーター、ギアボックスを74kgのパッケージに統合し、800Vの連続運転と276hpの出力を実現しています。アイシン(AISIN)のXin1プロジェクトは、2025年までに第2世代e-アクスルの体積を50%削減することを目指しており、車体下部のスペースとコストの上限が厳しくなることを予測しています。韓国の未来自動車特別法は、2030年までに450万台のゼロエミッション車を道路に導入することを目指しており、地域での製造を行うドライブサプライヤーに有利な現地調達義務を定めています。統合型回生ブレーキロジックは、走行距離を15~20%延長することができ、充電インフラが少ない市場での競争上の差別化要因となります。炭化ケイ素インバーター、磁石削減モーター、ソフトウェア定義のエネルギー管理を組み合わせたサプライヤーは、より高い車両コンテンツ価値を獲得する立場にあります。

* 新興経済国における自動化ブーム:

アジア太平洋地域は2022年に66億米ドルの産業用ロボット販売を記録し、ドイツの3倍の規模となり、ドライブシステム普及率の構造的な上昇を示しています。美的(Midea)やイノバンス(Inovance)などの中国のコングロマリットは、価格競争力のある統合パッケージを提供し、グローバルな既存企業の利益を圧迫しています。韓国の国内CNCドライブイニシアチブは、以前は日本のサプライヤーが占めていた輸入シェアをさらに侵食しています。食品・飲料工場では、衛生上の制約の下で反復的なパレタイジングを自動化するためにモジュラードライブを採用しています。オペレーティングリースによる段階的な自動化は、中小企業にとって設備投資の障壁を下げ、統合型ドライブシステム市場の対象となる基盤を広げています。

市場の阻害要因

* 高い設備投資とライフサイクルにおける複雑性:

統合型パッケージは、個別のコンポーネントよりも初期費用が高く、中小企業にとってはプロジェクト予算が倍増することもあります。総所有コストは、エンジニアリング、トレーニング、セキュリティパッチに及び、ライフサイクル全体でハードウェア費用の2~3倍に達する可能性があります。新興経済国では金利が高く、投資回収の閾値が上昇するため、資金調達のハードルが最も高くなります。多機能筐体内の根本原因分析の複雑さは、専門的な診断ツールや部品が必要となるため、ダウンタイムを長期化させる可能性があります。そのため、経営幹部は投資を段階的に行ったり、キャッシュフローを円滑にするためにサービス込みの契約を交渉したりしています。

* ベンダー間の相互運用性のギャップ:

独自のフィールドバスとデータモデルは、既存設備におけるシステム拡張を複雑にします。カスタムゲートウェイは統合コストを25~30%増加させることがあり、エネルギー節約目標を損なう可能性があります。標準化された予知保全フォーマットの欠如も、混在するフリート全体での分析展開を制限しています。業界アライアンスはオープンインターフェースを推進し続けていますが、採用状況は様々であり、10年間の資産寿命を予算化する購入者にとって不確実性を長引かせています。

セグメント分析

* コンポーネント別: ハードウェアの優位性とサービスの加速

2024年にはハードウェアが統合型ドライブシステム市場シェアの68.0%を確保しました。モーター、インバーター、ギアセットが自動化ラインの資本基盤を形成しているためです。しかし、サービスは他のすべてのカテゴリーを上回り、予知保全やデジタルツイン最適化契約への需要の高まりにより、2030年までに8.8%のCAGRを記録すると予測されています。ハードウェアベンダーは、導入済みの基盤を保護し、トランザクション販売をライフサイクル収益ストリームに転換するために、分析ソフトウェアをバンドルしています。

サービスの急増は、顧客が稼働時間と単位あたりのエネルギー消費量に焦点を当てていることを反映しています。ABBのフリート管理ダッシュボードを採用する鉱業グループは、共有されたリアルタイム診断を通じて計画外の停止を削減し、安全性を向上させています。OEMはクラウドAPIを活用してモーターの状態データを収益化し、小規模工場は大規模な設備投資を避けるためにサブスクリプション層を利用しています。これらのダイナミクスは、統合型ドライブシステム市場における差別化のための戦略的な手段としてサービスを再位置付けています。

* ドライブ技術別: ACドライブがリードし、サーボシステムが急増

ACプラットフォームは、その汎用性と成熟したサプライチェーンにより、キロワットあたりの価格を低く抑え、2024年には収益の54.2%を達成しました。サーボおよびモーション中心のパッケージは、規模は小さいものの、ロボット工学、積層造形、サブミリメートルレベルの繰り返し精度を必要とする精密包装ラインによって後押しされ、2030年までに8.4%のCAGRを記録すると予測されています。

シーメンスとロボットOEMとの協業は、サーボ統合を合理化し、多軸セルの統一プログラミングを可能にしています。炭化ケイ素スイッチは熱損失を削減し、サーボドライブがかつてACバリアントに限定されていた高デューティサイクルに移行するのを助けています。消費財工場における協働ロボットの採用増加がこのシフトを加速させ、モーション集約型タスクにおける統合型ドライブシステム市場規模において、サーボソリューションが既存のACの地位を侵食する舞台を整えています。

* 出力定格別: 中間レンジの優位性とマイクロドライブの成長

2024年には、10~100 kW定格の機械が統合型ドライブシステム市場規模の38.5%を占め、ポンプ、ブロワー、コンベヤーでの多用を反映しています。現在、成長の勢いは、スマートセンサーと分散制御によって可能になった小型のネットワーク化されたアクチュエーターに有利な、1 kW未満のマイクロドライブにあり、7.7%のCAGRで進展しています。

TDKの超小型モジュールは、センシング、演算、ワイヤレス機能を拳サイズのフットプリントに統合しており、モバイルロボットに最適です。倉庫自動化や自動搬送車(AGV)は、1サイトあたり数十個の低電力ドライブを展開し、急速にボリュームを拡大しています。一方、100 kWを超える高出力ユニットは、コンプレッサーや圧延機に不可欠ですが、設備投資の集中度が高いため、成長は緩やかです。

* エンドユーザー産業別: 自動車産業のリーダーシップと医薬品産業の勢い

2024年には自動車工場が27.4%のシェアを占め、塗装工場、車体溶接ライン、e-アクスル生産セルが密接に統合されたモーター・インバーターセットを好む傾向にあります。医薬品産業は、厳格なバリデーション要件と、柔軟なモーションプロファイルを必要とする個別化医療バッチへの移行により、8.1%のCAGRで成長リーグのトップに立っています。

ISPEの研究によると、使い捨てバイオリアクターや連続生産ラインは、滅菌を維持する切り替えのためにサーボドライブに依存しています。食品グレードのステンレス製ハウジングとIP69K定格は、医薬品から食品・飲料産業へと波及し、対象セグメントを拡大しています。鉱業、金属、水道事業は、エネルギー改修義務を通じてベースライン需要を維持し、統合型ドライブシステム市場全体で多様な収益ミックスを強化しています。

地域分析

* アジア太平洋地域は、2024年に統合型ドライブシステム市場シェアの41.0%を占め、中国のロボット密度目標と韓国の国内CNCプログラムに牽引され、8.9%のCAGRで進展しています。中国の第14次5カ年計画に示された政府のインセンティブは、2025年までにロボット普及率を倍増させ、ドライブ受注の長期的な見通しを確保しています。韓国の国産精密ドライブは、輸入への依存を減らし、輸出能力を育成しています。日本の半導体ルネサンスは、リソグラフィーやパッケージングにおけるナノメートル精度のモーション軸に対する需要を再活性化させています。

* 北米は収益で第2位にランクされており、リショアリング、資産寿命延長、連邦モーター効率基準がアップグレードを促進しています。ABBの1億米ドルのウィスコンシン州キャンパスは、地域製造とサプライチェーンの短縮に対するサプライヤーのコミットメントを強調しています。CISAの勧告は、サイバーセキュリティを役員レベルの優先事項に引き上げ、セキュアブートと暗号化通信を備えたドライブの購入を加速させています。重工業における廃熱回収改修は、高効率パワーステージに対する需要を増大させています。

* ヨーロッパの道筋は、拘束力のあるIE4モーター規制と、ファン電力使用量を年間31 TWh削減することを目的としたエコデザイン規則によって形成されています。シーメンスは2024年第4四半期に10.54ユーロ(11.3米ドル)の記録的なEPSを計上し、堅調な自動化需要を浮き彫りにしました。この地域の再生可能エネルギー推進は、HVDCコンバータードライブや洋上風力補助システムへの受注を刺激しています。中東、アフリカ、ラテンアメリカの新興市場では、資金調達手段が成熟するにつれて、鉱業やインフラ分野で統合型ドライブがパイロットから大規模展開へと進展しています。

競争環境

統合型ドライブシステム市場は中程度の統合度を示しています。上位サプライヤーはかなりの導入基盤を保持していますが、地域参入企業が規模を拡大しているため、その合計シェアは寡占の閾値を下回っています。ABBはウィスコンシン工場で国内生産能力を拡大し、Gamesa Electricの40 GWコンバーターポートフォリオを買収して再生可能エネルギー変換の深みを強化しました。シーメンスはebm-papstの産業用ドライブユニットを買収し、急速に成長しているニッチ市場であるモバイルロボット向けのバッテリー駆動モジュールを追加しました。シュナイダーエレクトリックのMotivair買収は、データセンターアプリケーション向けの液冷ノウハウを強化し、熱管理ソリューションを拡大しています。

中国のベンダーは、国内市場規模、政府のインセンティブ、競争力のある価格設定を活用して、中出力クラスのシェアを侵食しています。彼らの台頭は、欧米の製造業者にソフトウェア、サイバーセキュリティ、ドメインサービスによる差別化を迫っています。磁石アレイや冷却チャネルに関する知的財産出願は、コアとなる電気機械における継続的なイノベーションを示しています。

サイバーセキュリティの堅牢性は新たな競争の場となっています。ベンダーは、リスクを嫌う購入者を安心させるために、IEC 62443準拠とリアルタイムの異常検知をファームウェアに統合しています。サービスモデルは、サプライヤーが可用性やエネルギー節約を保証する成果ベースの契約へと進化しており、データ分析能力とグローバルなフィールドチームを持つ企業に競争が傾いています。検証済みの医薬品システムや食品グレードの密閉型ドライブなど、規制上の障壁が高いセグメントには、ニッチなプレイヤーが活用できる未開拓の機会が残されています。

統合型ドライブシステム業界のリーダー

* ABB Ltd.

* Schneider Electric SE

* Siemens AG

* Rockwell Automation, Inc.

* Mitsubishi Electric Corporation

最近の業界動向

* 2025年2月: ABBは2024年年次報告書を発表し、2019年以降のスコープ1-2排出量を78%削減し、顧客の排出量を66メガトン削減したことを挙げ、持続可能性の立場を強化しました。

* 2025年2月: シュナイダーエレクトリックは2024年第3四半期の売上高が93億ユーロ(100億米ドル)に達したと発表し、統合型ドライブを含むシステム部門がデータセンターの勢いを受けて有機的に19%増加しました。

* 2024年12月: ABBはGamesa Electricのパワーエレクトロニクス部門を買収することに合意し、40 GWのコンバーター導入実績を追加し、再生可能エネルギー供給を深化させました。

* 2024年12月: Sulzerは、すべての熱源を電力に置き換えることで、蒸気ボイラーと比較して最大90%のCO2削減を約束する電化蒸留技術「VoltaSplit」を発表しました。

統合ドライブシステム市場レポートの要約

本レポートは、産業生産効率の向上に不可欠な統合ドライブシステム市場に関する包括的な分析を提供しています。統合ドライブシステムは、ギアやモーターといった個々のコンポーネントの機能を最適化し、システム全体の効率を高めることで、製造業における省エネルギー化と生産性向上に大きく貢献しています。環境規制の強化や持続可能性への意識の高まりから、エネルギー効率の高いソリューションへの需要が増加しており、様々なエンドユーザー産業での採用が加速しています。本調査では、市場をコンポーネント、ドライブ技術、定格電力、最終用途産業、および地域といった多角的な視点から詳細に分析し、市場の現状と将来の展望を明らかにしています。

市場規模と成長予測

統合ドライブシステムの世界市場は堅調な成長を続けており、2025年には451.2億米ドルに達し、2030年までには628.4億米ドル規模に拡大すると予測されています。この期間における年平均成長率(CAGR)は6.85%と見込まれています。特に、コンポーネント別では、予知保全やデジタルツインといったサービス分野が最も急速な成長を示しており、製造業者がシステムの稼働時間保証と運用効率の最大化を強く求める傾向にあるため、2030年までに8.8%という最も速いCAGRで成長すると予測されています。

市場の促進要因

統合ドライブシステム市場の成長を牽引する主な要因としては、産業オートメーションとインダストリー4.0の急速な進展が挙げられます。スマートファクトリーの普及、IoTデバイスの統合、AIを活用したデータ分析の需要が高まるにつれて、より高度で統合された制御システムが不可欠となっています。これにより、リアルタイムでの監視、予知保全、リモート診断といった機能が強化され、システムの全体的な効率と信頼性が向上します。

また、エネルギー効率と持続可能性への意識の高まりも重要な促進要因です。世界的に環境規制が厳格化し、企業がESG目標の達成を重視する中で、統合ドライブシステムはモーター、インバーター、制御システムを最適化することで、エネルギー消費を大幅に削減し、運用コストの低減に貢献します。

さらに、製造業における生産性向上と運用コスト削減への強いニーズも市場を後押ししています。統合ドライブシステムは、システムの簡素化、設置時間の短縮、配線コストの削減を実現するだけでなく、ダウンタイムの最小化とメンテナンスの効率化を通じて、生産ライン全体の稼働率とスループットを向上させます。特に、予知保全機能の強化は、予期せぬ故障を未然に防ぎ、計画的なメンテナンスを可能にすることで、企業の競争力強化に寄与しています。

市場の課題

一方で、統合ドライブシステム市場にはいくつかの課題も存在します。初期投資の高さは、特に中小企業にとって導入の障壁となる可能性があります。また、既存のレガシーシステムとの互換性の問題や、高度な技術を扱うための専門知識を持つ人材の不足も、市場の拡大を阻む要因となり得ます。サイバーセキュリティの脅威も、ネットワークに接続されたシステムが増えるにつれて重要な懸念事項となっており、堅牢なセキュリティ対策が求められています。

主要な市場セグメント

本調査では、市場を以下の主要セグメントに分けて分析しています。

コンポーネント別:

* モーター

* インバーター

* コントローラー

* センサー

* サービス(予知保全、デジタルツインなど)

ドライブ技術別:

* ACドライブ

* DCドライブ

* サーボドライブ

定格電力別:

* 低電力(0.75kW未満)

* 中電力(0.75kW~75kW)

* 高電力(75kW超)

最終用途産業別:

* 自動車

* 食品・飲料

* 包装

* マテリアルハンドリング

* 金属加工

* 石油・ガス

* その他(繊維、印刷など)

地域別:

* 北米

* 欧州

* アジア太平洋

* 中南米

* 中東・アフリカ

地域別分析

アジア太平洋地域は、製造業の急速な成長と産業オートメーションへの大規模な投資により、統合ドライブシステムの世界市場において最大のシェアを占めると予測されています。特に中国、インド、日本などの国々では、スマートファクトリーの導入とエネルギー効率の高いソリューションへの需要が高まっており、市場の成長を強力に牽引しています。北米と欧州も、技術革新と厳格な環境規制を背景に、安定した成長を続けると見込まれています。

競争環境

統合ドライブシステム市場は、ABB、Siemens AG、Rockwell Automation, Inc.、Schneider Electric SE、Mitsubishi Electric Corporationといったグローバル企業が主導する競争の激しい市場です。これらの主要企業は、製品ポートフォリオの拡大、技術革新、戦略的提携、M&Aを通じて市場での地位を強化しています。特に、AI、IoT、クラウドコンピューティングといった先進技術を統合したソリューションの開発に注力しており、顧客の多様なニーズに応えることで競争優位性を確立しようとしています。中小企業も特定のニッチ市場や地域で独自の技術やサービスを提供し、市場に活気をもたらしています。

結論

統合ドライブシステムの世界市場は、産業オートメーションの進展、エネルギー効率への要求、そして生産性向上へのニーズに支えられ、今後も堅調な成長が期待されます。技術革新と持続可能性への意識の高まりが、市場のさらなる拡大を促進するでしょう。しかし、初期投資の課題や専門人材の不足、サイバーセキュリティのリスクといった課題に対処することが、市場の持続的な発展には不可欠です。本調査は、これらの要因を詳細に分析し、市場参加者が戦略的な意思決定を行う上で貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0への移行とエネルギー効率指令

- 4.2.2 OEEの向上と予期せぬダウンタイムの削減への需要

- 4.2.3 EVパワートレインの電動化による統合型eドライブの牽引

- 4.2.4 新興経済国における自動化ブーム

- 4.2.5 組み込み型エッジAIによる予知保全の実現

- 4.2.6 「プラグアンドプロデュース」モジュラードライブキャビネット

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資とライフサイクルにおける複雑性

- 4.3.2 ベンダー間の相互運用性のギャップ

- 4.3.3 サイバーセキュリティの攻撃対象領域の拡大

- 4.3.4 試運転人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 ドライブ技術別

- 5.2.1 AC統合ドライブ

- 5.2.2 DC統合ドライブ

- 5.2.3 サーボ/モーション統合ドライブ

- 5.2.4 可変周波数統合ドライブ

-

5.3 定格電力別

- 5.3.1 < 1 kW

- 5.3.2 1 – 10 kW

- 5.3.3 10 – 100 kW

- 5.3.4 > 100 kW

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 石油・ガス

- 5.4.3 食品・飲料

- 5.4.4 鉱業・金属

- 5.4.5 医薬品

- 5.4.6 化学

- 5.4.7 水・廃水

- 5.4.8 その他(パルプ・紙、繊維など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 オセアニア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Rockwell Automation Inc.

- 6.4.5 Mitsubishi Electric Corporation

- 6.4.6 Bosch Rexroth AG

- 6.4.7 Emerson Electric Co.

- 6.4.8 Yaskawa Electric Corp.

- 6.4.9 SEW-Eurodrive GmbH and Co KG

- 6.4.10 Danfoss Group

- 6.4.11 Fuji Electric Co. Ltd.

- 6.4.12 Nidec Corp.

- 6.4.13 WEG Industria e Comercio

- 6.4.14 Parker Hannifin Corp.

- 6.4.15 Lenze SE

- 6.4.16 Nord Drivesystems

- 6.4.17 Hitachi Ltd.

- 6.4.18 Bonfiglioli Riduttori SpA

- 6.4.19 Kollmorgen Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

統合駆動システムとは、車両や産業機械などにおいて、複数の駆動源(エンジン、モーターなど)や、それらを制御・伝達するコンポーネント(トランスミッション、インバーター、バッテリー、制御ユニットなど)を単一のシステムとして統合し、全体として最適に機能させることを目指す概念および技術体系を指します。従来の個々のコンポーネントが独立して動作するのではなく、システム全体として効率性、性能、安全性、快適性、そして環境性能を最大化するために、高度な連携と協調制御が行われる点が最大の特徴です。特に、自動車の電動化の進展に伴い、その重要性が飛躍的に高まっています。

統合駆動システムは、その適用分野や構成によって多岐にわたります。自動車分野では、エンジンとモーターを組み合わせたハイブリッド車(HEV/PHEV)の駆動システムが代表的であり、シリーズ式、パラレル式、シリーズ・パラレル式といった様々な方式が存在します。電気自動車(BEV)においては、複数のモーター(例えば前後輪それぞれに配置)とバッテリー、インバーター、減速機などを統合し、各モーターのトルクを緻密に制御することで、優れた走行性能と効率を実現します。近年では、モーター、インバーター、減速機を一体化した「e-Axle」と呼ばれるモジュールが普及しており、これは統合駆動システムの一つの具体的な形態と言えます。産業機械分野においても、ロボットアームの多軸駆動システムや、生産ラインにおける搬送・加工装置の統合制御システムなどが挙げられます。これらのシステムでは、複数のモーターやアクチュエーターを同期させ、精密な動作と高効率なエネルギー利用を両立させることが求められます。また、風力発電機のような大規模なシステムにおいても、ブレードの制御、発電機、電力変換器などを統合的に管理し、最大の発電効率と安定性を確保する技術が適用されています。

統合駆動システムの用途は非常に広範です。自動車においては、燃費向上と排出ガス削減はもとより、モーター駆動による静粛性、スムーズな加速、そして瞬時のトルク応答性による優れたドライビング体験を提供します。また、回生ブレーキによるエネルギー回収効率の最大化や、四輪のトルクを個別に制御するトルクベクタリング機能により、走行安定性や操縦性の向上にも寄与します。将来的には、自動運転システムとの連携により、路面状況や交通状況に応じた最適な駆動制御が実現され、より安全で快適な移動が期待されています。産業機械分野では、生産ラインの効率化、省エネルギー化、そしてロボットの精密な動作制御に不可欠です。例えば、複数のロボットが協調して作業を行う場合、それぞれの駆動システムが統合的に制御されることで、生産性の向上と品質の安定化が図られます。さらに、設備の稼働状況をリアルタイムで監視し、異常を検知して予知保全を行うことで、ダウンタイムの削減にも貢献します。航空宇宙分野では、電動航空機やドローンの推進システム、船舶分野では電動推進システムなど、次世代のモビリティを支える基盤技術としても注目されています。

統合駆動システムを支える技術は多岐にわたります。まず、電力の変換と制御を担う「パワーエレクトロニクス」は不可欠であり、高効率なインバーターやコンバーターがシステムの性能を左右します。次に、駆動源となる「モーター技術」は、高出力、高効率、小型軽量化が常に追求されており、永久磁石同期モーターなどが主流です。エネルギー貯蔵には「バッテリー技術」が重要で、高エネルギー密度、高出力、長寿命のリチウムイオン電池などが用いられます。システムの頭脳となる「制御技術」は、ECU(Electronic Control Unit)やVCU(Vehicle Control Unit)といった高性能な組み込みコントローラーと、リアルタイムOS上で動作する高度な制御アルゴリズムによって構成されます。AIや機械学習を活用した予測制御や適応制御により、様々な運転状況や環境変化に対応した最適な駆動制御が可能になります。また、システム内の各コンポーネント間の高速かつ信頼性の高いデータ通信を実現する「車載ネットワーク技術」(CAN、FlexRay、Ethernetなど)や、システムの健全性を監視するための「高精度センサー技術」、そして発熱を効率的に管理する「熱管理技術」も重要な要素です。

統合駆動システムの市場は、いくつかの強力な要因によって急速に拡大しています。最も大きな推進力は、世界的な環境規制の強化です。各国政府がCO2排出量削減目標を掲げ、燃費規制や排ガス規制を厳格化する中で、自動車の電動化(EV、HEV、PHEV)は不可避な流れとなっています。統合駆動システムは、これらの電動車両の効率と性能を最大化するための核心技術です。また、自動運転技術の進化も重要な背景です。自動運転は、車両の運動を極めて精密に制御する必要があり、統合された駆動システムがその基盤となります。CASE(Connected, Autonomous, Shared, Electric)と呼ばれる次世代モビリティの潮流において、「Autonomous」と「Electric」の実現には統合駆動システムが不可欠です。さらに、産業界全体での省エネルギー化と生産性向上への要求、デジタル化とIoTの進展によるデータ活用、そして消費者からの静粛性やスムーズな走行体験への期待も、この技術の発展を後押ししています。

統合駆動システムの将来は、さらなる高効率化、小型軽量化、そして知能化へと向かうでしょう。材料科学の進歩や革新的な構造設計により、より高性能でコンパクトなシステムが実現されると期待されます。制御技術においては、AIがリアルタイムで路面状況、ドライバーの意図、交通状況などを予測し、最適なエネルギーマネジメントと駆動制御を行うことで、安全性と快適性が飛躍的に向上するでしょう。また、e-Axleのような統合モジュールの標準化とプラットフォーム化が進み、開発コストの削減と生産性の向上が図られると見込まれます。自動車とスマートグリッド(V2G、V2H)のようなエネルギーインフラとの連携も強化され、車両が単なる移動手段ではなく、電力系統の一部として機能する未来が描かれています。自動運転レベルの高度化に伴い、システムの冗長性やサイバーセキュリティ対策も一層重要になります。将来的には、固体電池や次世代燃料電池といった新たなエネルギー源との統合、そしてソフトウェア定義型車両(SDV)の中核として、機能の柔軟な更新やパーソナライズが可能な、より高度で持続可能なモビリティ社会の実現に貢献していくことでしょう。