バイオチップ製品市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

バイオチップ製品市場レポートは、タイプ(ラボオンチップ、マイクロアレイ)、製品(機器、試薬・消耗品、ソフトウェア・サービス)、用途(臨床診断、創薬、その他)、エンドユーザー(バイオテクノロジー・製薬企業、診断センター、その他)、および地域(北米、欧州、アジア太平洋、その他)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオチップ製品市場の概要

本レポートは、ラボオンチップおよびマイクロアレイ(バイオチップ)市場の分析を提供し、2025年から2030年までの成長、規模、予測を詳述しています。市場はタイプ(ラボオンチップ、マイクロアレイ)、製品(機器、試薬・消耗品、ソフトウェア・サービス)、用途(臨床診断、創薬、その他)、エンドユーザー(バイオテクノロジー・製薬企業、診断センター、その他)、および地域(北米、欧州、アジア太平洋、その他)に分類され、市場予測は金額(米ドル)で提供されています。

市場規模と予測

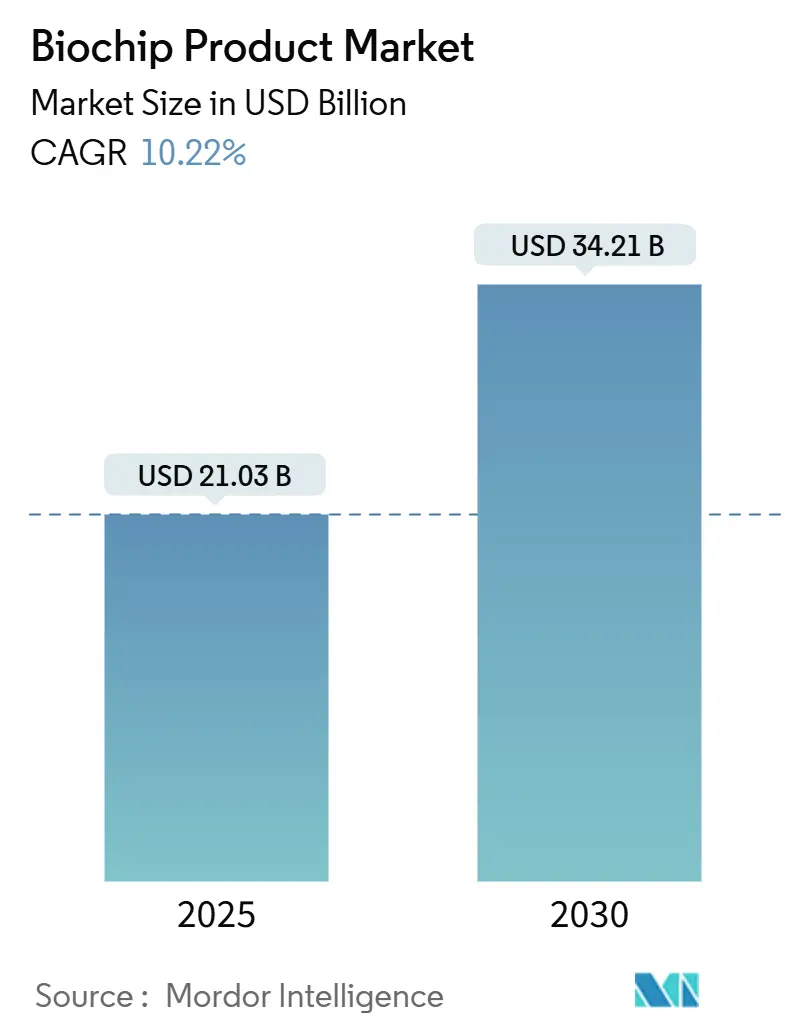

バイオチップ製品市場は、2025年には210.3億米ドルに達し、2030年には342.1億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は10.22%です。この成長は、迅速かつ小型化された診断への需要の高まり、人工知能の着実な統合、臨床、獣医、研究ワークフローにおける個別化医療の広範な受け入れを反映しています。

市場の主要な動向と洞察

* 市場拡大の要因:

* 迅速診断と小型化の需要: 集中検査室のインフラが不足している病院では、マイクロ流体カートリッジが検査時間を短縮し、総医療費を削減するため、ポイントオブケア(POC)検査が特に勢いを増しています。

* AIの統合と個別化医療: AIの統合と個別化医療の普及が市場を牽引しています。

* アジア太平洋地域の支援プログラム: 中国の28億米ドルの精密医療パッケージや日本の規制調和など、アジア太平洋地域の支援的な資金提供プログラムが、地域の製造能力を育成し、プラットフォームの承認を加速させています。

* シングルセル解析技術へのベンチャー投資: 2024年にはシングルセル解析技術へのベンチャー投資が18億米ドルに達し、バイオチップツールが腫瘍学や慢性疾患モニタリングにおける従来の検査法に取って代わるという投資家の確信が示されています。

* ハイブリッド型ソフトウェア・ハードウェアバンドル: デバイス上での分析とクラウドホスト型ダッシュボードを提供するハイブリッド型ソフトウェア・ハードウェアバンドルは、新たなサブスクリプション収益源を生み出し、サプライヤーの顧客囲い込み効果を高めています。

* 主要なレポートのポイント:

* タイプ別: ラボオンチップデバイスは2024年にバイオチップ製品市場シェアの54.38%を占め、2030年までに10.76%のCAGRで拡大すると予測されています。

* 製品別: 試薬と消耗品は2024年の収益の41.23%を占めましたが、ソフトウェアとサービスは11.26%のCAGRで最も急速に成長している分野です。

* 用途別: 臨床診断は2024年に39.89%の支出を維持しましたが、ゲノミクスおよびプロテオミクスワークフローは10.96%のCAGRで急速に成長しています。

* エンドユーザー別: 病院と診断センターは2024年の収益の43.64%を占めましたが、バイオテクノロジーおよび製薬企業は2030年までに11.19%のCAGRを達成する見込みです。

* 地域別: 北米は2024年に39.26%の収益に貢献しましたが、アジア太平洋地域は10.94%のCAGRで最も急速に成長している地域です。

市場の推進要因

1. ポイントオブケア(POC)検査の需要増加:

* 携帯型マイクロ流体カートリッジは、救急部門での診断時間を数時間から数分に短縮し、迅速なトリアージとベッド管理の改善を可能にします。

* 地方の診療所では、中央検査室へのアクセスなしに感染症パネルを処理するためにスマートフォンと連携したバイオチップリーダーに依存しており、公平な医療提供を拡大しています。

* FDAの2024年品質システムガイダンスは、検査室をカスタマイズされたベンチアッセイではなく、標準化された市販のバイオチップキットへと誘導し、コンプライアンスの負担を軽減し、市場の採用を促進しています。

* アジア太平洋地域の保健省は、島嶼部や山岳地帯での検体輸送コストを削減するためにPOCデバイスを助成し、バイオチップ製品市場のフットプリントを拡大しています。

2. 慢性疾患および感染症の有病率の上昇:

* 5億3700万人以上の成人が糖尿病を患っており、マイクロ流体センサーが痛みのない皮膚パッチで対応する持続血糖モニタリングの需要を促進しています。

* 心臓血管専門医は、単一の指先採血サンプルから脂質、トロポニン、炎症マーカーを追跡するために多重バイオチップパネルを採用し、検査費用を削減しています。

* パンデミック時代の空港や学校の監視プログラムへの投資は、リアルタイムで公衆衛生ダッシュボードに通知する携帯型ウイルスRNAカートリッジの役割を確立し、再開戦略を保護しています。

* 腫瘍学プロトコルでは、免疫療法投与量を調整するために縦断的なバイオマーカーモニタリングがますます必要とされており、これは少量で高頻度のバイオチップアッセイに有利なワークフローです。

3. 腫瘍学におけるプロテオミクスおよびゲノミクス用途の拡大:

* FDAは2024年に23の新しいコンパニオン診断薬を承認し、そのうち18はマイクロ流体チップが単一の実行で提供する多重バイオマーカー評価を規定しています。

* リキッドバイオプシー企業は、循環腫瘍細胞と細胞遊離DNAを分離するために細胞捕捉カートリッジを展開し、腫瘍医に組織生検に代わる非侵襲的な選択肢を提供しています。

* 組織構造全体でタンパク質発現をマッピングする空間プロテオミクスは、同時イメージングと定量化のための高密度チップアレイに依存しており、特殊なプラットフォームの販売を促進しています。

* シングルセルシーケンスと空間マッピングを組み合わせることで、免疫療法設計に役立つ超微細な腫瘍微小環境の洞察が得られ、ニッチなサプライヤーにとって急速に成長している収益源となっています。

4. 獣医診断における統合マイクロ流体技術の急速な採用:

* USDAの動物衛生指令は現在、現場での病原体スクリーニングを承認しており、家畜生産者は口蹄疫を30分以内に検出するハンドヘルドカートリッジを採用しています。

* コンパニオンアニマルクリニックは、1回の訪問で腎臓および内分泌疾患を特定するためにマイクロ流体パネルを使用し、顧客満足度と治療順守を向上させています。

* 遠隔獣医サービスは、農場経営者とチップベースの結果を遠隔で解釈する検査技師を結びつけ、専門家による移動を削減しています。

* ラテンアメリカの牧場主は、繁殖サイクルを最適化するためにホルモンモニタリングチップを活用し、生産コストと抗生物質の使用量を削減しています。

市場の阻害要因

1. ラボオンチッププラットフォームの設計の複雑さと小型化の限界:

* サブミクロンチャネルの製造には、クラス100のクリーンルームとフェムト秒レーザーツールが必要であり、新規参入企業の設備投資を膨らませ、使い捨てカートリッジの単価を上昇させます。

* ミリメートルスケールのフットプリント内に電気化学センサー、光学検出器、マイクロバルブを統合すると、分析感度を低下させる可能性のある相互干渉のリスクが高まります。

* 表面化学処理は、輸送および保管中に遭遇するさまざまな温度および湿度環境全体で、生体分子親和性と試薬安定性のバランスを取る必要があります。

* 開発者がIVDRおよびFDAのベンチマークを満たすために、血液、唾液、組織ホモジネートに対してチップ性能をテストするため、検証サイクルが長くなります。

2. 代替高スループットプラットフォームの利用可能性:

* 次世代シーケンス(NGS)機器は、サンプルあたり200米ドル未満で全ゲノムデータを提供し、マイクロアレイ型遺伝子発現チップから研究予算を奪っています。

* 質量分析ワークフローは、ターゲットを絞らない発見が必要な場合、依然としてタンパク質バイオチップを凌駕しており、大規模なコア施設の既存の勢いを維持しています。

* 自動液体処理ロボットと384ウェルELISAを組み合わせることで、多くのラボでマイクロ流体ハードウェアよりも低い切り替えコストで十分な多重化能力を提供します。

* フローサイトメーターは、1秒あたり10,000細胞で細胞あたり30パラメーターを分析し、バイオチップシングルセルシステムがまだ説得力を持って匹敵していないスループットです。

3. 特殊ポリマーおよび試薬のサプライチェーンの不安定性:

* 世界的なサプライチェーンの混乱は、特殊ポリマーや試薬の供給に影響を与え、生産コストの増加や製品供給の遅延につながる可能性があります。

4. マルチオミクスバイオチップの相互運用性を妨げるデータ標準化のギャップ:

* 異なるバイオチッププラットフォーム間でのデータ標準化の欠如は、マルチオミクスデータの統合と分析を妨げ、市場の成長を抑制する可能性があります。

セグメント分析

* タイプ別: ラボオンチップの優位性が加速

* ラボオンチップデバイスは、2024年にバイオチップ製品市場シェアの54.38%を占め、2030年までに10.76%のCAGRで拡大すると予測されています。

* 小型化されたサンプルから結果までのカートリッジは、溶解、増幅、検出ステップをソフトウェア制御下に組み込むことで臨床ワークフローを合理化し、オペレーターのばらつきとバイオハザードへの曝露を制限します。

* 人工知能モジュールは、全血サンプルにおける粘度変動を補償するために試薬流量をリアルタイムで調整し、精度をさらに向上させます。

* エラストマーモールドの3Dプリントは、プロトタイプのリードタイムを数週間から数日に短縮し、希少疾患向けのカスタムアッセイ開発を促進します。

* マイクロアレイプラットフォームは依然として遺伝子発現プロファイリングやSNPジェノタイピングの研究助成金を引き付けていますが、手動の洗浄サイクルと数時間のハイブリダイゼーションは、時間的に重要な診断への適合性を制限しています。

* 製品別: ソフトウェア統合が成長を牽引

* 試薬と消耗品は2024年の収益の41.23%を占めました。これは、各機器の設置が、粗利益を65%以上に維持する長期的なカートリッジの流れを誘発するためです。

* しかし、ソフトウェアとサービスは11.26%のCAGRで最も急速に成長している分野です。これは、アルゴリズムのサブスクリプションが新たな設備投資なしに増分診断を可能にするためです。

* クラウドベースのダッシュボードは、複数のテストサイトからの患者レベルの出力を同期させ、疫学的監視と自動品質管理フラグを可能にします。

* 機器販売は、容量がテスト量と一致すると成熟市場で停滞するため、ベンダーは設置されたリーダーあたりの収益を拡大する分析パッケージをバンドルするようになります。

* 用途別: ゲノミクスおよびプロテオミクスが急成長

* 臨床診断は2024年に39.89%の支出を維持しました。これは、病院が心臓および代謝パネルにマイクロ流体免疫アッセイに依存しているためです。

* しかし、ゲノミクスおよびプロテオミクスワークフローは10.96%のCAGRで急速に成長しています。これは、製薬スポンサーが治療選択を分子シグネチャと整合させる多重コンパニオン診断薬を採用しているためです。

* 空間オミクスは、保存された組織切片内で遺伝子とタンパク質のマッピングを組み合わせるもので、同時蛍光および質量タグ読み出しに対応する高密度チップによって独自に可能になる技術です。

* 創薬チームは、低容量反応チャンバーを利用して、1日あたり数千の低分子候補をスクリーニングし、高価な試薬を節約し、ヒットからリードまでの時間を短縮しています。

* エンドユーザー別: バイオテクノロジーおよび製薬企業が採用を主導

* 病院と診断センターは2024年の収益の43.64%を占めました。これは、救急部門がトリアージを迅速化する迅速なトロポニンおよび敗血症パネルを好むためです。

* しかし、バイオテクノロジーおよび製薬企業は、バイオマーカー発見および患者層別化試験のための創薬パイプラインにチップを組み込むことで、2030年までに11.19%のCAGRを達成する見込みです。

* 受託研究機関(CRO)は、多施設研究全体でデータを調和させるためにIVDR準拠のカートリッジを選択し、アウトソーシング量を増やしています。

* 学術研究室は、カスタムアッセイスクリプトと互換性のあるオープンプラットフォーム機器を助成する政府助成金を引き続き獲得し、着実な需要を維持しています。

地域分析

* 北米:

* 2024年に39.26%の収益に貢献しました。これは、FDAのマイクロ流体体外診断薬に対する合理化された510(k)経路と、多重分子パネルをカバーするCMSの償還に支えられています。

* マサチューセッツ州とカリフォルニア州のバイオテクノロジー集積地は、学術と産業の連携を通じてプロトタイプを現場でテストし、初期段階での採用を促進しています。

* カナダの単一支払者モデルは、費用対効果と臨床的有用性を示すカートリッジに報いる大量契約を交渉し、メキシコの成長する医療機器製造拠点は地域市場に消耗品を供給し、輸出リードタイムを短縮しています。

* アジア太平洋:

* 10.94%のCAGRで最も急速に成長している地域です。これは、中国の28億米ドルの精密医療投資と、国内サプライヤーを優遇する地方の入札によって推進されています。

* 日本のFDAおよびEMA基準との調和は承認サイクルを短縮し、接続されたリーダーの多国籍展開を促進しています。

* インドの国家デジタルヘルスミッションは、家庭ベースの慢性疾患モニタリングを促進し、スマートフォンと連携したマイクロ流体センサーの採用を促しています。

* 韓国のスマート病院イニシアチブは、リアルタイム診断データ統合を義務付け、クラウド対応チップベンダーを引き付けています。

* 欧州:

* 厳格な性能検証を課しながらも、27の加盟国全体で単一市場パスポートを付与するIVDRフレームワークの下で着実な成長を確保しています。

* ドイツの精密機械加工部門はシリコンおよびガラス基板を製造し、フランスの官民ゲノミクスコンソーシアムは高多重がんパネルを購入しています。

* 英国は、AI強化診断のための適応型規制サンドボックスを試験的に導入するためにブレグジット後の柔軟性を活用し、平均承認時間を20%短縮しています。

* 中東およびアフリカは、難民キャンプや遠隔地の診療所での感染症スクリーニングに携帯型チップが役立つポイントオブケアのホットスポットとして浮上しています。

* ラテンアメリカは、ブラジルの普遍的な検査償還の拡大とアルゼンチンの地元バイオテクノロジー製造に対する減税から恩恵を受け、バイオチップ製品市場の新たな需要ポケットを確立しています。

競争環境

バイオチップ製品市場は中程度の断片化を示しており、上位5社のサプライヤーが収益シェアの約46%を占め、専門的な新規参入企業に余地を残しています。

* 主要企業の動向:

* Thermo Fisher Scientific: 2024年7月にOlink Proteomicsを31億米ドルで買収し、空間プロテオミクスを既存のマイクロ流体資産と融合させ、マルチオミクス統合をめぐる競争を示しています。

* Abbott Laboratories: 使い捨てカートリッジから心臓バイオマーカーを解釈するスマートフォンと連携したリーダーのライセンスを取得することで、ポイントオブケアの範囲を拡大しました。

* Qiagen: 統合されたサンプル前処理機能を備えたGeneReader NGSシステムでCEマークを取得し、欧州の臨床ゲノミクスにおける足場を拡大しました。

* PerkinElmer (Revvity): 2024年7月に、高スループット化合物スクリーニング用のアップグレードされたマイクロ流体モジュールを備えたJANUS G3液体処理プラットフォームを発売しました。

* Agilent Technologies: 2024年7月にBioVectraを9億2500万米ドルで買収する契約を締結し、バイオチップ試薬ラインを補完する上流の生物製剤生産を確保しました。

* イノベーションと参入障壁:

* 2024年には、バルブの小型化、低ノイズ電気化学センサー、AI駆動の流体ルーティングアルゴリズムを中心に、世界中で2,847件のバイオチップ関連特許出願が記録されており、イノベーションの強度が明らかです。

* シングルセルおよび空間オミクスに焦点を当てたスタートアップ企業は、ニッチな性能指標を通じて差別化を図り、製造規模を活用するために大手診断企業とOEMパートナーシップを結ぶことがよくあります。

* ベンダーは、独自のクラウド分析をバンドルし、初期費用を消耗品契約に移行させる試薬レンタル融資モデルを提供することで、顧客の囲い込みを強化しています。

* ISO 13485準拠の生産と複数管轄区域の規制書類に必要な資本要件は、中程度の参入障壁を維持し、バイオチップ製品市場全体の競争ダイナミクスを安定させています。

主要企業

* Abbott Laboratories

* Bio-Rad Laboratories Inc

* Agilent Technologies Inc.

* Thermo Fisher Scientific

* BioMerieux SA

最近の業界動向

* 2024年7月: Thermo Fisher Scientificは、Olink Proteomicsの31億米ドルでの買収を完了し、空間生物学をマイクロ流体ポートフォリオに統合しました。

* 2024年8月: Qiagenは、欧州の腫瘍学研究室向けのプラグアンドプレイサンプル前処理カートリッジを備えたGeneReader NGSシステムでCEマークを取得しました。

* 2024年7月: PerkinElmer (Revvity)は、高スループット化合物スクリーニング用のアップグレードされたマイクロ流体モジュールを備えたJANUS G3液体処理プラットフォームを発売しました。

* 2024年7月: Agilent Technologiesは、BioVectraを9億2500万米ドルで買収する契約を締結し、バイオチップ試薬ラインを補完する上流の生物製剤生産を確保しました。

本レポートは、グローバルバイオチップ製品市場に関する詳細な分析を提供しています。バイオチップは、指の爪ほどの小さな固体基板上に微細なテストサイト(マイクロアレイ)を多数配置したもので、数秒で遺伝子解析のような数千もの生物学的反応を同時に実行できる、高スループットかつ高速な検査を可能にする革新的な技術です。

市場は、タイプ別(ラボオンチップ、マイクロアレイ)、製品別(機器、試薬・消耗品、ソフトウェア・サービス)、用途別(臨床診断、創薬、ゲノミクス・プロテオミクス、環境・食品検査・法医学などのその他アプリケーション)、エンドユーザー別(バイオテクノロジー・製薬企業、病院・診断センター、学術・研究機関)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。

バイオチップ製品市場は堅調な成長を続けており、2025年には210.3億米ドルの評価額に達し、2030年までに年平均成長率(CAGR)10.22%で成長し、342.1億米ドルに達すると予測されています。製品カテゴリー別では、AI分析やクラウドダッシュボードの普及により、ソフトウェアおよびサービスが11.26%のCAGRで最も急速な拡大を示しています。地域別では、精密医療への政府資金投入、規制の調和、現地製造能力の拡大を背景に、アジア太平洋地域が2030年までに10.94%のCAGRで最も力強い成長を記録すると見込まれています。

市場成長の主要な推進要因としては、ポイントオブケア(PoC)検査の需要増加、慢性疾患および感染症の有病率上昇、腫瘍学におけるプロテオミクスおよびゲノミクス応用の拡大、獣医診断における統合型マイクロ流体デバイスの急速な採用、そしてシングルセル解析スタートアップへのベンチャー投資の急増が挙げられます。特に、統合型マイクロ流体カートリッジを用いたPoCプラットフォームは、診断時間を大幅に短縮し、トリアージ速度の向上と全体的な医療費の削減に貢献し、病院運営に大きな価値をもたらしています。

一方で、市場の成長を抑制する要因も存在します。ラボオンチッププラットフォームの設計の複雑さと小型化の限界、次世代シーケンシング(NGS)や質量分析(Mass-Spec)といった代替の高スループットプラットフォームの存在、特殊ポリマーや試薬のサプライチェーンの不安定性、そしてマルチオミクスバイオチップの相互運用性を妨げるデータ標準化のギャップが挙げられます。また、サブミクロンチャネルの製造は複雑性とコストを増加させ、中小企業にとって参入障壁となり、価格に敏感な導入を制限する可能性のある主要な技術的課題となっています。

競争環境においては、Thermo Fisher Scientific、Abbott Laboratories、Qiagen、Agilent Technologiesといった主要企業が、最近の買収や製品発売を通じて世界の収益のほぼ半分を占めるなど、市場は高い集中度を示しています。レポートでは、市場集中度、M&A、資金調達、パートナーシップなどの戦略的動向、市場シェア分析、およびAbbott Laboratories、Agilent Technologies、Thermo Fisher Scientific、Illumina、Roche Diagnosticsなどを含む主要20社の企業プロファイルが詳細に分析されています。

本レポートは、市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の概要、推進要因、阻害要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった市場の状況、さらに市場規模と成長予測、競争環境、市場機会と将来の展望に至るまで、バイオチップ製品市場に関する包括的な情報を提供しています。これにより、市場の全体像と将来の方向性を深く理解することができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ポイントオブケア(PoC)検査の需要増加

- 4.2.2 慢性疾患および感染症の有病率の上昇

- 4.2.3 腫瘍学におけるプロテオミクスおよびゲノミクス応用の拡大

- 4.2.4 獣医診断における統合マイクロ流体技術の急速な採用

- 4.2.5 シングルセル解析スタートアップへのベンチャー投資の急増

- 4.3 市場の阻害要因

- 4.3.1 ラボオンチッププラットフォームの設計の複雑さと小型化の限界

- 4.3.2 代替のハイスループットプラットフォーム(NGS、質量分析)の利用可能性

- 4.3.3 特殊ポリマーおよび試薬のサプライチェーンの不安定性

- 4.3.4 マルチオミクスバイオチップの相互運用性を妨げるデータ標準化のギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 タイプ別

- 5.1.1 ラボオンチップ

- 5.1.2 マイクロアレイ

- 5.2 製品別

- 5.2.1 機器

- 5.2.2 試薬および消耗品

- 5.2.3 ソフトウェアおよびサービス

- 5.3 用途別

- 5.3.1 臨床診断

- 5.3.2 創薬

- 5.3.3 ゲノミクスおよびプロテオミクス

- 5.3.4 その他(環境、食品検査、法医学)

- 5.4 エンドユーザー別

- 5.4.1 バイオテクノロジーおよび製薬会社

- 5.4.2 病院および診断センター

- 5.4.3 学術機関および研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、資金調達、パートナーシップ)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 アボット・ラボラトリーズ

- 6.4.2 アジレント・テクノロジーズ

- 6.4.3 バイオ・ラッド・ラボラトリーズ

- 6.4.4 ダナハー(セフェイド&モレキュラー・デバイス)

- 6.4.5 サーモフィッシャーサイエンティフィック

- 6.4.6 パーキンエルマー(レブビティ)

- 6.4.7 フルイディグム(スタンダード・バイオツールズ)

- 6.4.8 イルミナ

- 6.4.9 キアゲン

- 6.4.10 メルクKGaA(シグマ-アルドリッチ)

- 6.4.11 バイオメリュー

- 6.4.12 ミクロニット

- 6.4.13 ロシュ・ダイアグノスティックス

- 6.4.14 ベクトン・ディッキンソン(BD)

- 6.4.15 テカン・グループ

- 6.4.16 ルミネックス(ディアソリン)

- 6.4.17 ナノスフィア(スフィアフルイディクス)

- 6.4.18 パラゴン・ゲノミクス

- 6.4.19 ジェナライト

- 6.4.20 カスタムアレイ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオチップ製品とは、微細な基板上にDNA、RNA、タンパク質、細胞などの生体分子を固定し、多数の生化学反応を同時に、かつ高速に解析するためのデバイス、およびそれを用いたシステム全般を指します。これは、ごく少量のサンプルで多項目を一度に分析できる「ラボ・オン・ア・チップ」の概念を具現化したものであり、生命科学研究、医療診断、創薬、環境モニタリング、食品検査など、多岐にわたる分野で革新をもたらしています。従来の分析手法に比べ、時間、コスト、サンプルの量を大幅に削減できる点が最大の特長です。

バイオチップ製品には、その解析対象となる生体分子の種類によって様々なタイプが存在します。最も広く普及しているのは「DNAチップ(マイクロアレイ)」で、数千から数百万もの異なるDNA断片を基板上に高密度に配置し、遺伝子発現量の網羅的解析、遺伝子多型(SNP)の検出、病原菌の同定などに利用されます。次に、「プロテインチップ(プロテインアレイ)」は、様々な種類のタンパク質や抗体を固定し、タンパク質の発現量解析、タンパク質間相互作用の解析、疾患バイオマーカーの探索、抗体スクリーニングなどに用いられます。さらに、「細胞チップ(セルアレイ)」は、生きた細胞を基板上に培養・配置し、薬剤スクリーニング、毒性試験、細胞応答のリアルタイムモニタリング、再生医療研究などに応用されます。その他にも、糖鎖の機能解析や疾患マーカー探索に特化した「糖鎖チップ」や、脂質を対象とする「脂質チップ」、複数の生体分子を同時に解析できる「多機能統合型チップ」なども開発が進められています。これらのチップは、それぞれ異なる生体分子の特性を最大限に活かし、特定の研究目的や診断ニーズに対応するよう設計されています。

バイオチップ製品の用途は非常に広範です。医療分野では、がん、感染症、遺伝性疾患などの早期診断や病態解析に不可欠なツールとなっています。例えば、特定の遺伝子変異や発現パターンを検出することで、疾患のリスク評価や予後予測が可能になります。また、個別化医療の推進においても重要な役割を担っており、患者ごとの薬剤感受性や副作用のリスクを事前に評価することで、最適な治療法の選択に貢献します。創薬研究においては、膨大な数の化合物の中から薬の候補となる物質を効率的にスクリーニングしたり、薬の作用メカニズムを解明したりするために利用されます。食品分野では、アレルゲンや病原菌の迅速な検出、食品の品質管理、原産地判別などに活用され、消費者の安全確保に貢献しています。環境分野では、水質汚染物質や有害化学物質のモニタリング、環境中の微生物群集解析などに用いられ、環境保全に役立てられています。基礎生命科学研究においても、未知の生命現象の解明や新たなバイオマーカーの探索に不可欠なツールとして広く利用されています。

バイオチップ製品の発展を支える関連技術は多岐にわたります。まず、「マイクロ流体技術」は、微細な流路内でサンプルや試薬を精密に制御し、反応効率を高めるとともに、デバイスの小型化・自動化を可能にします。次に、「ナノテクノロジー」は、ナノスケールの構造を利用して検出感度を飛躍的に向上させたり、デバイスの集積度を高めたりする上で不可欠です。検出原理としては、蛍光、電気化学、表面プラズモン共鳴(SPR)など、様々な「バイオセンサー技術」が応用されています。また、バイオチップから得られる膨大なデータを解析するためには、「情報科学」や「バイオインフォマティクス」の技術が不可欠であり、データ処理、統計解析、データベース構築、可視化などが重要な要素となります。さらに、チップの精密な製造には、「半導体製造技術」が応用されており、微細加工技術や量産化技術が品質とコストに大きく影響します。生体分子を基板上に安定的に固定するための「表面化学」や「生体分子固定化技術」も、チップの性能を左右する重要な要素です。これらの技術が複合的に組み合わさることで、高性能なバイオチップ製品が実現されています。

バイオチップ製品の市場は、近年急速な成長を遂げており、今後も拡大が予測される有望な分野です。この成長の背景には、個別化医療の進展、ゲノム解析コストの劇的な低下、創薬研究における効率化のニーズ、感染症診断の需要増加、そして環境・食品安全への意識の高まりなど、複数の要因があります。特に、次世代シーケンサー(NGS)の普及と相まって、DNAチップは遺伝子解析の標準ツールとしての地位を確立しつつあります。主要な市場プレイヤーとしては、診断薬メーカー、ライフサイエンス機器メーカー、そして革新的な技術を持つ新興バイオベンチャーなどが挙げられます。しかし、市場にはいくつかの課題も存在します。例えば、異なるメーカー間での標準化が不足しているため、データの互換性や比較が難しい場合があります。また、チップ自体の製造コストや、特に初期導入コストが高いこと、そして得られた大量のデータを解析するための専門知識やインフラが必要であることも普及の障壁となることがあります。さらに、医療診断用途においては、規制当局による厳格な承認プロセスをクリアする必要があり、開発から市場投入までの時間とコストがかかる傾向にあります。

将来の展望として、バイオチップ製品はさらなる進化を遂げると考えられます。まず、デバイスの「小型化」と「高集積化」は引き続き重要なトレンドであり、これにより、より多くの項目を同時に解析できるだけでなく、ポータブルな診断機器やPOCT(Point-of-Care Testing:臨床現場即時検査)デバイスへの応用が加速するでしょう。これにより、病院だけでなく、診療所や自宅での検査も可能になり、医療アクセスの向上に貢献します。次に、「多機能化」と「複合化」が進み、DNA、RNA、タンパク質、細胞など、複数の生体分子を一つのチップ上で同時に解析できるシステムや、診断から治療までを一貫してサポートする統合型デバイスの開発が期待されます。また、「AI(人工知能)」や「機械学習」との融合により、バイオチップから得られる膨大なデータの解析が自動化され、診断精度の向上や新たなバイオマーカーの発見が加速するでしょう。個別化医療のさらなる推進においては、より精密な診断と治療選択を可能にする基盤技術として、バイオチップの役割は一層重要になります。さらに、宇宙生物学や合成生物学といった新たな応用分野への展開も期待されています。一方で、技術の進展に伴い、倫理的・法的・社会的課題(ELSI)への対応、データセキュリティの確保、そして技術の普及とコスト削減に向けた取り組みが引き続き重要となります。これらの課題を克服し、技術革新を続けることで、バイオチップ製品は人類の健康と福祉に大きく貢献していくことでしょう。