建設・インフラ向け試験・検査・認証市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

建設・インフラの試験・検査・認証市場レポートは、サービスタイプ別(試験サービス、検査サービス、認証サービス)、ソーシングタイプ別(社内および外部委託)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

建設・インフラの試験、検査、認証(TIC)市場は、2025年から2030年にかけて堅調な成長が予測されています。本レポートは、サービスタイプ、調達タイプ、地域別に市場を分析し、その規模、シェア、成長トレンド、および予測を提供します。

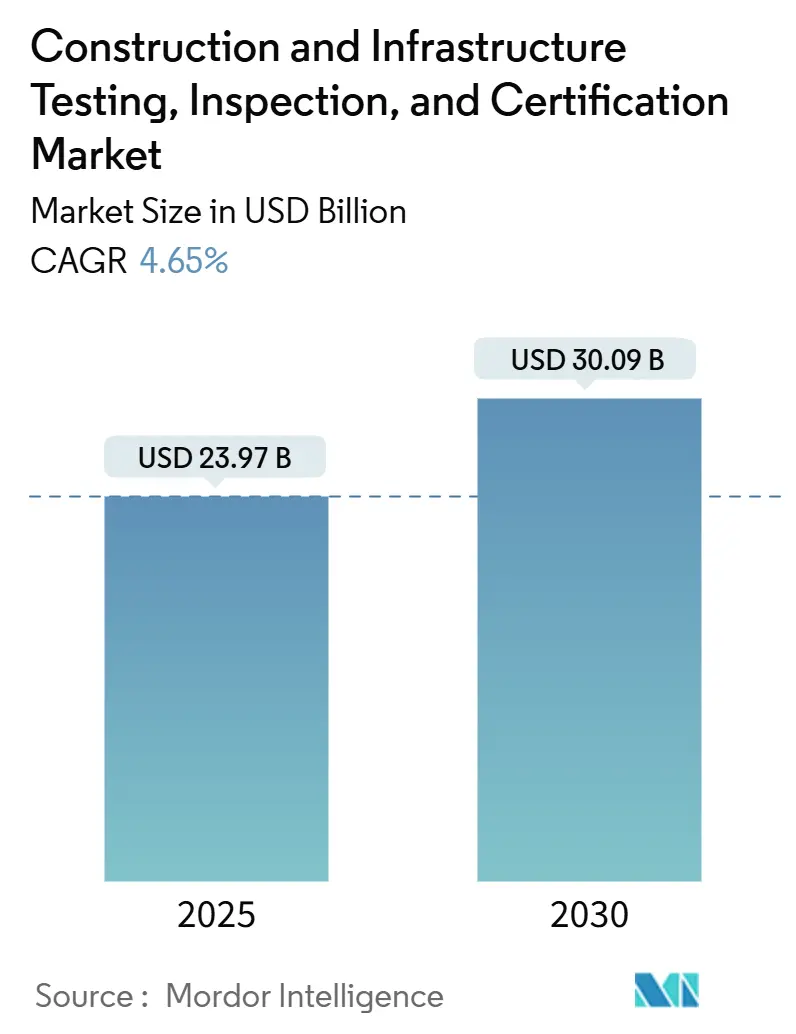

市場概要と主要数値

調査期間は2019年から2030年で、市場規模は2025年に239.7億米ドル、2030年には300.9億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.65%です。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は低いと評価されます。

市場分析と成長要因

建設・インフラTIC市場の成長は、主に景気刺激策による投資、老朽化したインフラの更新、建築基準の厳格化によって牽引されています。これらの要因は義務的な検査の安定した需要を生み出すとともに、高度な非破壊検査(NDT)、IoTセンサーアレイ、クラウドベースの分析といった技術プロファイルの進化も市場を牽引しています。コンプライアンスの専門知識とデータ駆動型インサイトを組み合わせたサービスプロバイダーは価格決定力を高め、従来の目視検査は徐々にコモディティ化しています。需要面では、グリーンビルディング認証、気候変動レジリエンスの義務化、予知保全プログラムなどが、資産ライフサイクル全体で検査の深度と頻度を増加させています。

主要なレポートのポイント

* サービスタイプ別: 2024年には検査サービスが市場シェアの54.1%を占め、最も大きな割合を占めました。一方、認証サービスは2030年までに4.9%のCAGRで最も速い成長を示すと予測されています。

* 調達タイプ別: アウトソーシングモデルは、2024年の世界市場規模の69.5%を占め、4.8%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は、2024年に収益シェアの44.7%を占め、2030年までに5.1%のCAGRで成長すると予測されています。

市場トレンドとインサイト(成長要因の詳細)

1. 建築基準の厳格化(CAGRへの影響: +1.2%):

規制当局は、安全性、エネルギー効率、アクセシビリティに関する広範な規定を州および国の建築基準に組み込んでおり、計画承認から入居後の運用に至るまで、検査のチェックポイントを拡大しています。例えば、ミシガン州の2021年国際建築基準の採用、バージニア州の2024年エネルギー効率義務化、テネシー州の配管基準の更新などが、義務的な検査の範囲を広げています。ASCE 7-22に含まれるより厳格な耐震、風荷重、洪水保護条項も、専門的な構造試験の需要を刺激しています。これらの変更は、プロバイダーの収益の可視性を高め、プロジェクトオーナーが独立したコンプライアンスの証明を求めるため、アウトソーシングを加速させています。

2. 老朽化したインフラの更新サイクル(CAGRへの影響: +1.0%):

米国では約5万の橋が修理または交換を必要とし、1,250億米ドルのバックログを抱えています。また、西ヨーロッパの戦後建設された商業ビルは、耐用年数の限界に達しています。これらの改修契約は、新しい建設段階の検査をはるかに超える、材料分析、耐荷重検証、安全性再認証といった一連のタスクを引き起こします。改修は稼働中の環境で行われることが多いため、オーナーはダウンタイムを最小限に抑えるために予知検査をスケジュールする傾向があり、耐久性のある景気循環に逆行する需要パターンを強化しています。

3. 持続可能なグリーンビルディング認証の需要(CAGRへの影響: +0.8%):

2024年には、世界のグリーンビルディング登録数が43%増加しました。これは、投資家が光熱費の節約とESG評価を資産評価に結び付けているためです。LEEDやBREEAMなどのプログラムは、一度限りの監査から、継続的なセンサーベースのデータ収集を必要とする長期的な性能検証へと移行しています。継続的なコミッショニング、室内空気品質のサンプリング、炭素排出量の追跡は、施設ごとのラボテストとオンサイト検査の量を増加させ、環境科学、IoTテレメトリー、データ分析を統合できる専門プロバイダーにとって、経常的な収益モデルを強化しています。

4. AI駆動型予知故障分析の採用(CAGRへの影響: +0.5%):

フェーズドアレイ超音波、デジタルラジオグラフィー、熱画像システムに組み込まれた機械学習分類器は、人間の検査官が検出するよりもはるかに早く微細な亀裂や腐食箇所を特定しています。AIと組み合わせたロボット工学は、検査官がより広い表面積を安全にカバーすることを可能にし、クラウド分析は生の検査データを再現可能なリスクスコアに変換します。早期導入企業は、ターンアラウンドタイムと診断の深さで差別化を図り、プレミアム料金を享受し、希少なNDT技術者を複雑な故障モードに集中させることができます。将来的には、アルゴリズムによるトリアージが低スキルな目視検査の費用を圧縮し、業界全体の能力水準を引き上げると予想されます。

市場の制約と課題

1. 高度なNDTと熟練労働者の高コスト(CAGRへの影響: -0.8%):

単一のフェーズドアレイ超音波装置は20万~50万米ドルかかる場合があり、米国非破壊検査協会(ASNT)などの機関を通じた技術者認定には、数年間の見習い期間と定期的な試験が必要です。中小企業は、このような設備投資や人材育成費用を償却するのに苦労し、市場参入を抑制し、選択的な統合を促進しています。機器価格が下がるか、訓練パイプラインが拡大するまで、二次都市でのサービス提供は制限されたままとなるでしょう。

2. 断片化された認定要件(CAGRへの影響: -0.3%):

ISO/IEC 17020が基本的な基準を設定しているものの、多くの管轄区域は独自の地域認定要件を重ねており、グローバルプロバイダーは国ごとに能力を再認定する必要があります。重複する監査はコンプライアンスコストを増加させ、国境を越えた契約の市場投入までの時間を長引かせます。特に多国籍コンソーシアムが資金提供する大規模インフラプロジェクトにおいて、調和された相互承認がないことは、オーナーを国内規則に精通した地域スペシャリストへと向かわせる傾向があります。

セグメント分析

* サービスタイプ別:

検査サービスは2024年の収益の54.1%を占め、規制当局や保険会社が入居前に要求する義務的な現場訪問、構造ウォークダウン、コード適合性チェックを通じて、建設・インフラTIC市場の基盤を支えています。試験サービスはこれに続き、コンクリートコア、鋼溶接、土壌圧縮、環境汚染物質などのラボ分析を提供し、エンジニアリングの仮定を裏付けています。認証サービスは、2024年の市場規模に占める割合は小さいものの、グリーンビルディングやネットゼロ目標の普及に伴い、4.9%のCAGRで拡大すると予測されています。デジタルワークフローは認証の採用を加速させています。継続的なエネルギー、水、炭素データを収集するプラットフォームは、建物のパフォーマンスをリアルタイムで検証し、認証プロセスを効率化します。

* プロジェクトタイプ別:

インフラプロジェクトは、2024年の建設・インフラTIC市場の収益の58.3%を占め、道路、橋、鉄道、港湾、空港、公益事業などの大規模な公共事業の検査、試験、認証の需要を反映しています。これらのプロジェクトは、安全性、耐久性、環境基準への準拠を確保するために、厳格な品質管理と規制順守を必要とします。商業プロジェクトは、オフィスビル、小売施設、ホテルなどの建設に関連するTICサービスを含み、市場の残りの部分を占めています。住宅プロジェクトは、単一家族および複数家族の住宅建設に関連するTICサービスを含み、市場規模は小さいものの、人口増加と都市化により着実に成長しています。

* 地域別:

アジア太平洋地域は、中国、インド、東南アジア諸国における急速な都市化、インフラ開発、建設活動の増加により、2024年の建設・インフラTIC市場の最大のシェアを占めています。政府のインフラ投資、スマートシティ構想、グリーンビルディング規制の導入が、この地域の市場成長をさらに推進しています。北米とヨーロッパは、確立された規制枠組み、高度な建設技術、持続可能性への注目の高まりにより、TICサービスの重要な市場でもあります。ラテンアメリカ、中東、アフリカは、インフラ開発への投資が増加しているため、新興市場として浮上しており、予測期間中に大幅な成長が見込まれます。

競争環境

建設・インフラTIC市場は、グローバルプレーヤーと地域プレーヤーの両方が存在する、競争の激しい市場です。主要な市場参加者は、サービスポートフォリオの拡大、地理的プレゼンスの強化、技術革新への投資に注力しています。合併・買収、戦略的パートナーシップ、コラボレーションは、市場プレーヤーが競争力を維持し、市場シェアを獲得するための一般的な戦略です。デジタル化と自動化の進展は、TICサービス提供の効率と精度を向上させる新たな機会を生み出しています。

主要な市場参加者には、SGS SA、Bureau Veritas SA、Intertek Group plc、TÜV SÜD AG、DEKRA SE、Eurofins Scientific SE、Applus+ Services SA、UL Solutions Inc.、DNV GL Group AS、Lloyd’s Register Group Services Ltd.などが含まれます。これらの企業は、幅広い検査、試験、認証サービスを提供し、建設およびインフラ業界の多様なニーズに対応しています。

市場の課題と機会

市場の課題には、熟練した人材の不足、規制環境の複雑さ、デジタル技術の導入コストの高さなどがあります。しかし、持続可能な建設慣行への注目の高まり、スマートシティ開発、インフラ投資の増加は、市場プレーヤーに大きな成長機会をもたらしています。ブロックチェーン、人工知能、IoTなどの新興技術の採用は、TICサービスの透明性、効率性、信頼性を向上させる可能性を秘めています。

結論

建設・インフラTIC市場は、世界的な建設活動の増加、インフラ開発への投資、厳格な規制要件によって牽引され、今後数年間で着実な成長を遂げると予想されます。デジタル化と持続可能性への注目の高まりは、市場の進化を形成する上で重要な役割を果たし、市場参加者に革新と適応の機会を提供します。

このレポートは、建設およびインフラ分野における試験(Testing)、検査(Inspection)、認証(Certification)サービス(総称してTICサービス)に関する詳細な分析を提供しています。対象範囲は、プロジェクトのライフサイクル全体にわたる建物およびインフラ関連活動で提供されるサービスです。

市場規模に関しては、2025年には239.7億米ドルと評価されており、2030年までには300.9億米ドルに達すると予測されています。地域別では、中国とインドにおける大規模なインフラ整備計画に牽引され、アジア太平洋地域が年平均成長率(CAGR)5.1%で最も急速に成長しています。サービスタイプ別では、グリーンビルディングの義務化に後押しされ、認証サービスが2030年までCAGR 4.9%で最も速い拡大を見せています。検査サービスにおいてアウトソーシングが好まれる理由としては、高額な設備費用、増大する法的責任リスク、および専門的な専門知識の必要性が挙げられます。主要な技術トレンドとしては、AIを活用した予測分析、ロボット工学、IoTセンサー統合が挙げられ、これらが診断精度を高め、継続的な収益モデルを促進しています。

市場の成長を推進する主な要因は以下の通りです。厳格な建築基準法の施行、老朽化したインフラの更新サイクル、持続可能な「グリーンビルディング」認証への需要、新興市場におけるインフラ整備に対する政府の景気刺激策、AI駆動型予測故障分析の採用、そして気候変動に強い設計基準の導入です。

一方、市場の成長を抑制する要因としては、高度な非破壊検査(NDT)および熟練労働者の高コスト、プロジェクトの遅延による検査範囲の縮小、認定・規制体制の断片化、リモート検査におけるサイバーセキュリティリスクが挙げられます。

レポートでは、市場を以下の主要なセグメントに分けて分析しています。サービスタイプ別(試験サービス、検査サービス、認証サービス)、調達タイプ別(自社、外部委託)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカの各主要国と地域)です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要な企業としては、ビューローベリタス(Bureau Veritas SA)、SGS SA、インターテック(Intertek Group plc)、テュフラインランド(TÜV Rheinland AG)など、多数のグローバル企業を含む22社がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向が詳細に分析されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な建築基準法の施行

- 4.2.2 老朽化したインフラの更新サイクル

- 4.2.3 持続可能な「グリーンビルディング」認証の需要

- 4.2.4 新興市場インフラに対する政府の景気刺激策

- 4.2.5 AIを活用した予測故障分析の導入

- 4.2.6 気候変動に強い設計基準

- 4.3 市場の阻害要因

- 4.3.1 高度な非破壊検査(NDT)と熟練労働者の高コスト

- 4.3.2 プロジェクトの遅延による検査範囲の縮小

- 4.3.3 分断された認定/規制体制

- 4.3.4 リモート検査におけるサイバーセキュリティリスク

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 検査サービス

- 5.1.3 認証サービス

- 5.2 ソーシングタイプ別

- 5.2.1 社内

- 5.2.2 外部委託

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bureau Veritas SA

- 6.4.2 SGS SA

- 6.4.3 Intertek Group plc

- 6.4.4 TÜV Rheinland AG

- 6.4.5 DEKRA SE

- 6.4.6 Applus+ Services SA

- 6.4.7 UL Solutions Inc.

- 6.4.8 Lloyd’s Register Group Ltd.

- 6.4.9 TÜV SÜD AG

- 6.4.10 TÜV NORD GROUP

- 6.4.11 DNV AS

- 6.4.12 BSI Group

- 6.4.13 Kiwa N.V.

- 6.4.14 Eurofins Scientific SE

- 6.4.15 Core Laboratories Inc.

- 6.4.16 ALS Limited

- 6.4.17 MISTRAS Group Inc.

- 6.4.18 Element Materials Technology Group Ltd.

- 6.4.19 RINA S.p.A.

- 6.4.20 SOCOTEC Group SA

- 6.4.21 Noatum Inspection and Testing

- 6.4.22 CTI Certification and Testing International Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

建設・インフラ向け試験・検査・認証(TIC: Testing, Inspection, Certification)とは、建築物、土木構造物、道路、橋梁、鉄道、上下水道、電力設備などの建設プロジェクトおよび既存インフラの安全性、品質、性能、耐久性、環境適合性などが、関連法規、規格、基準、設計要件に適合しているかを客観的に評価し、保証する一連のサービスを指します。これにより、構造物の信頼性を確保し、事故や災害のリスクを低減し、社会の安全・安心に貢献する極めて重要な役割を担っております。

この分野のサービスは、大きく「試験」「検査」「認証」の三つに分類されます。

まず「試験」は、材料や構造物の物理的・化学的特性や性能を測定・評価するものです。具体的には、コンクリート、鋼材、アスファルト、木材などの建材の強度、耐久性、化学成分を分析する材料試験、地盤の支持力や液状化リスク、透水性を評価する地盤調査・土質試験、超音波探傷やX線検査などを用いて構造物の内部欠陥を検出する非破壊検査(NDT)、騒音、振動、大気汚染、水質汚染を測定する環境試験、構造物の耐震性、耐火性、遮音性、断熱性などを評価する性能試験などが挙げられます。

次に「検査」は、建設プロセスや既存インフラの状態を視覚的、または計測器を用いて確認・評価するものです。建設プロセスの各段階における品質管理や設計図書との照合を行う施工検査、既存インフラの劣化状況や損傷箇所を特定し、補修計画を策定するための定期点検・維持管理検査、完成した構造物が設計通りに建設され、機能要件を満たしているかの最終確認を行う竣工検査、作業現場の安全管理体制を確認する安全検査などがあります。

最後に「認証」は、特定の製品、システム、技術、または組織が、定められた規格や基準に適合していることを第三者が客観的に証明するものです。特定の建材や設備が国の規格(JISなど)や国際規格(ISOなど)に適合していることを証明する製品認証、品質マネジメントシステム(ISO 9001)や環境マネジメントシステム(ISO 14001)などのシステム認証、新しい工法や技術が特定の性能基準を満たしていることの評価を行う技術評価・認定、法規制や基準への適合を第三者が保証する適合性評価などが含まれます。

これらの試験・検査・認証の主な用途・目的は、構造物の安全性と信頼性を確保し、崩壊や事故、災害のリスクを低減することにあります。また、設計通りの性能を発揮させ、構造物の長寿命化に貢献することで、品質の向上を図ります。建築基準法や土木構造物標準示方書、JISなどの国内外の法規制や規格への適合を保証することも重要な役割です。早期に不具合を発見することで手戻りを防ぎ、維持管理コストを最適化するなど、コスト削減と効率化にも寄与します。さらに、環境基準への適合や持続可能な建設活動の推進を通じて環境負荷の低減にも貢献し、国際規格への適合は海外プロジェクトへの参入を容易にし、国際競争力の強化にも繋がります。第三者による客観的な評価は、発注者や社会に対する説明責任を果たす上でも不可欠です。

関連技術としては、IoT・センサー技術による構造物の常時モニタリング(ひずみ、振動、温度、腐食など)による劣化予測や異常検知が挙げられます。AI・データ解析は、膨大な検査データの解析、劣化予測モデルの構築、異常検知の自動化に活用されています。ドローンやロボット技術は、高所や危険箇所、広範囲のインフラ検査を効率化し、人手不足の解消に貢献しています。BIM/CIM(Building Information Modeling/Construction Information Modeling)は、設計から施工、維持管理までの一貫した情報管理と連携を可能にし、検査結果のBIMモデルへの統合が進んでいます。AR/VR(Augmented Reality/Virtual Reality)は、現場での情報表示や遠隔地からの検査支援、作業員のトレーニングに利用されています。また、超音波、X線、電磁波レーダー、赤外線サーモグラフィ、音響エミッションなど、非破壊検査技術の高度化も進んでおり、材料科学の進歩に伴い、高性能材料や自己修復材料などの新しい材料の評価技術も開発されています。

市場背景としては、日本を含む多くの先進国で、高度経済成長期に建設されたインフラの老朽化が深刻化しており、維持管理・更新需要が飛躍的に増大しています。地震、台風、豪雨などの自然災害の頻発化・激甚化により、インフラの耐災害性向上が喫緊の課題となり、防災・減災意識が高まっています。グローバル化に伴い、国際的な品質・安全基準の厳格化が進み、国際的な規格や認証の重要性が増大しています。建設活動における環境負荷低減、省エネルギー化、再生可能エネルギー導入への要求も高まり、環境規制が強化されています。一方で、検査・点検分野における人手不足や熟練技術者の高齢化が深刻化しており、効率化・自動化技術の導入が急務となっています。建設業界全体でデジタル技術を活用した生産性向上、業務効率化を目指すDX(デジタルトランスフォーメーション)の推進も、この市場を形成する大きな要因です。

将来展望としては、IoTセンサー、AI、ビッグデータ解析を組み合わせたインフラの常時監視・診断システムが普及し、予防保全型維持管理への移行が加速することで、スマートインフラの実現が期待されます。これにより、突発的な事故や大規模な補修を未然に防ぎ、ライフサイクルコストの最適化が図られるでしょう。ドローン、ロボット、AI画像解析技術の進化により、危険な場所や広範囲のインフラの検査が自動化・遠隔化され、人手不足の解消と検査精度の向上が期待されます。BIM/CIMを核とした建設・維持管理情報の統合プラットフォームが構築され、設計、施工、検査、維持管理の各段階でデータがシームレスに連携されるようになり、情報の透明性が高まり、意思決定の迅速化が促進されます。気候変動や大規模災害に備え、インフラのレジリエンス(強靭性)を評価・向上させるための試験・検査・認証の重要性が一層高まり、新たな評価手法や基準の開発が進むでしょう。環境負荷の低い建材や工法の評価・認証、再生可能エネルギー設備の性能評価など、持続可能な社会の実現に向けたTICサービスの需要も増加します。国際的なプロジェクトが増加する中で、国際規格への適合性評価や認証の重要性が高まり、日本のTIC企業が海外市場で活躍する機会も増えると考えられます。デジタル技術の活用が進む一方で、高度な専門知識を持つ技術者の育成と、熟練技術者の知見をデジタルデータとして継承する仕組みの構築が引き続き重要な課題となります。