グリーンボンド市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

グローバルグリーンボンド市場は、発行体タイプ(ソブリン、超国家機関・政府機関、金融法人、非金融法人、地方自治体)、資金使途分野(エネルギー、建築物、輸送、水・廃水など)、債券形式(シニア無担保、資産担保証券・プロジェクトボンド、カバードボンドなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリーンボンド市場の概要

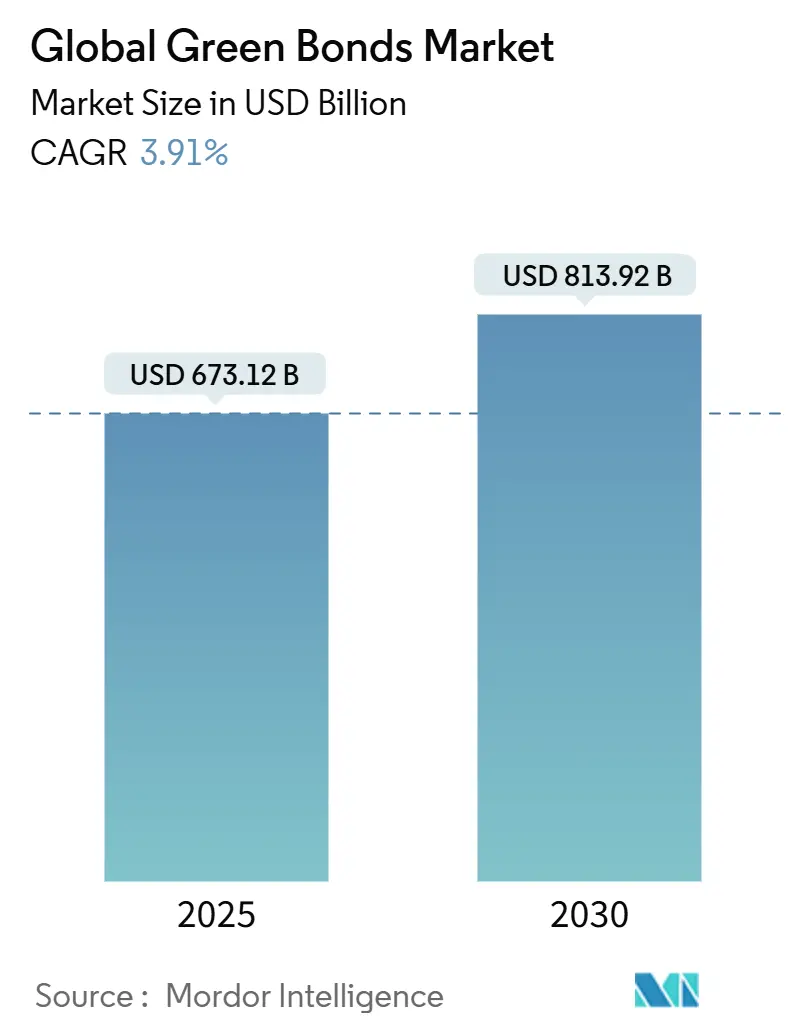

世界のグリーンボンド市場は、2025年には6,731億2,000万米ドルと推定され、2030年までに8,139億2,000万米ドルに達し、予測期間(2025年~2030年)中に3.91%の複合年間成長率(CAGR)で成長すると予測されています。

この市場の需要は、ネットゼロ政策のシグナルと脱炭素化を求める投資家の要請が融合した結果であり、トークン化の試行やデジタル台帳による文書作成の効率化により、発行コストは引き続き低下しています。規制の収斂は緩やかですが、欧州連合(EU)の新しいラベリング制度は、発行体により詳細な報告を促し、価格発見を鋭敏にし、グリーンプレミアム(グリーンボンドが通常の債券よりも低い利回りで発行される現象)を薄めています。世界のソブリンプログラムは、グリーンボンドを公共部門の気候外交ツールとして位置づけ、民間資本を呼び込む流動性の高いベンチマークを創出しています。同時に、再生可能エネルギーの均等化発電原価(LCOE)の低下がプロジェクトのキャッシュフローを改善し、グリーンボンド市場における投資可能な範囲を広げているため、企業の供給も加速しています。

主要なレポートのポイント

* 発行体タイプ別: 2024年にはソブリンがグリーンボンド市場シェアの32.4%を占め、金融法人が2030年までに4.72%のCAGRで最も高い成長率を記録すると予測されています。

* 用途別: 2024年にはエネルギープロジェクトがグリーンボンド市場規模の28.6%を占めました。土地利用・生物多様性資金は2030年までに6.84%のCAGRで拡大すると予測されています。

* 債券形式別: 2024年にはシニア無担保債がグリーンボンド市場規模の61.2%を占め、イスラム債(スクーク)形式は2030年までに5.91%のCAGRで進展しています。

* 地域別: 2024年には欧州のグリーンボンド市場が収益シェアの44.3%を占め、アジア太平洋地域は2030年までに6.11%のCAGRで最も急速に成長する地域です。

世界のグリーンボンド市場のトレンドと洞察

推進要因

* ソブリンのネットゼロコミットメントがソブリン発行を加速: ソブリン発行は流動性と価格カーブの基準となっており、中国がロンドンで発行した8億2,400万米ドルのデビュー債は、クロスボーダー人民元ベンチマークを設定しました。オーストラリアの44億1,000万米ドルのグリーンボンドは138億6,000万米ドルの注文を集め、民間資本を呼び込む触媒的役割を示しています。カナダは原子力関連支出を含む枠組みを拡大し、環境基準を希薄化することなく適格資産を広げました。BISの分析によると、ソブリンプログラムは国内企業のサステナブル債発行を23%増加させ、その波及効果を強調しています。

* EUグリーンボンド基準(EuGB)が企業供給を促進: EuGBは2024年12月に発効し、ESMAへの外部レビューア登録と義務的な資金使途報告を導入しました。これまでのところ、コンプライアンスコストが迅速な採用を妨げているため、EuGBを採用した発行体は3社に留まっています。欧州投資銀行(EIB)の31億5,000万米ドルのEuGB発行は、欧州の2,614億5,000万米ドルのタクソノミー準拠投資家プールを活用したい企業にとっての流動性ベンチマークとなっています。金融機関は、すでにタクソノミー準拠資産を開示しているため、早期採用者となっており、資金調達コストの優位性を獲得しています。

* クリーンエネルギーのLCOE低下がプロジェクトの資金調達可能性を改善: ユーティリティ規模の太陽光発電コストは2010年以降85%減少し、陸上風力発電は56%減少し、それぞれ0.057米ドル/kWhおよび0.039米ドル/kWhに達しました。発電コストの低下は債務返済比率を強化し、投資適格プロジェクトの信用スプレッドを圧縮します。しかし、高い資本コストは2024年に市場電力価格を30%上昇させ、割引率がリセットされる中で開発業者にとって一時的な逆風となっています。資金調達コストは依然として大きく異なり、ドイツの陸上風力発電は平均1.1%であるのに対し、ウクライナの太陽光発電は10%を超え、マクロリスクの分散を浮き彫りにしています。

* 「生物多様性連動型」グリーンボンドが自然金融を解き放つ: コロンビアの新しい規制テンプレートは、アグロフォレストリー(森林農業)イニシアティブに資金を提供する7,000万米ドルの生物多様性ボンドの道を切り開きました。世界銀行は、アマゾンの森林再生と気候変動対策へのコミットメントを示すため、検証済みの炭素除去にリターンを直接連動させる2億2,500万米ドルの債券を導入しました。ウルグアイは、測定可能な環境成果を確保するために原生林のKPIを組み込んだ15億米ドルのサステナビリティ連動型ソブリン債を発行し、ソブリンレベルでサステナビリティを金融商品に統合する先例を設定しました。

抑制要因

* 高実質金利が投資不適格発行体の信用スプレッドを拡大: 金融引き締め政策により、2025年初頭に10年物国債利回りが40ベーシスポイント上昇し、低格付け発行体の借入コストを押し上げました。ECBの調査によると、圧縮された米国のスプレッドは、1兆米ドルの社債が借り換えを待っているため脆弱です。連邦準備制度理事会の研究は、グリーンプレミアムが主に大規模な投資適格企業に蓄積され、小規模な開発業者はより広いスプレッドにさらされることを確認しています。

* グリーンウォッシングへの懸念がセカンドパーティ・オピニオンのコストを上昇: 査読付きジャーナルにおける実証的な価格設定研究によると、信頼性の高い発行体のみが意味のあるグリーンプレミアムを確保できます。ESMAのより厳格なファンド命名規則は、資産運用会社に基礎となる資産の検証を義務付け、第三者レビューの需要を高め、発行コストに15~25ベーシスポイントを追加しています。市場全体のサステナブル債発行額は2024年に6兆米ドルを超えましたが、一貫性のない開示が懐疑論を煽り、パフォーマンスにクーポンを連動させる成果ベースの商品の要求が高まっています。

セグメント分析

* 発行体タイプ別: ソブリンが規模を維持し、企業が加速

2024年には、政府が多国間フォーラムに先立つ気候シグナルとして発行を活用したため、ソブリンがグリーンボンド市場シェアの32.4%を占めました。金融法人は、銀行がESG連動資産を優先するよう促す自己資本規制に牽引され、2030年までに4.72%のCAGRでグリーンボンド市場規模を拡大すると予測されています。世界銀行の2025年向け11億米ドルの債券は、19億5,000万米ドルの堅調な注文を集め、開発銀行債に関連する安定したベンチマークと認識された安全性を強調しました。非金融企業はサプライチェーンの脱炭素化圧力に対応しており、ダウ・ケミカルの12億5,000万米ドルのデビュー債は、Path2Zeroプログラムに資金を供給しています。

* 用途別セクター: エネルギーの優位性に生物多様性が挑戦

2024年には、再生可能エネルギーコストの低下と戦略的な送電網投資に牽引され、エネルギーセクターがグリーンボンド市場の28.6%を占めました。一方、土地利用・生物多様性セグメントは、6.84%のCAGRを達成する最も急速に成長しているカテゴリーとして浮上しました。この成長は、検証済みの生態系サービスの収益化によって促進されており、投資可能なキャッシュフローを創出し、環境に影響を与える機会を求める投資家からの注目を集めています。建物への資金調達はEUタクソノミーに沿った改修プログラムを通じて勢いを増し、輸送関連の資金はEV充電回廊や持続可能な航空燃料にますます充当されています。

* 債券形式別: シニア無担保の安定性とスクークの革新

2024年には、シニア無担保構造がグリーンボンド市場の61.2%を占め、その簡潔さと堅牢な流通市場の流動性で高く評価されています。一方、イスラム債(スクーク)は、イスラム投資家がシャリア準拠とESG要件を調和させているため、5.91%のCAGR成長を遂げています。インドネシアのソブリンプログラムは、洪水対策とマングローブ林再生イニシアティブに資金を供給するため、91億7,000万米ドルのグリーン・スクークを発行しました。香港のデジタルグリーンボンドのような革新は、コスト効率と透明性の向上への傾向を強調しています。

地域分析

* 欧州: 2024年にはグリーンボンド市場の44.3%を占め、年金基金の需要とEUグリーンボンド基準の導入に支えられています。ドイツの革新的なツインボンド戦略は、従来の債券とグリーン債券を同期した満期で発行することで、明確な利回り差を生み出し、流通市場の価格設定の透明性を高めています。しかし、欧州のグリーンボンドのうち、EUタクソノミーに完全に準拠しているのはわずか9%であり、将来の発行を妨げる可能性のある顕著なコンプライアンスギャップを浮き彫りにしています。

* アジア太平洋: 6.11%のCAGRで最も急速に成長している地域であり、中国のロンドンでの人民元建てソブリングリーンボンドや日本の110億米ドルのトランジションボンドプログラムに支えられています。香港の革新的な7億6,500万米ドルのブロックチェーンベースのグリーンボンドは、発行コストを15~20%削減し、近隣のハブで模倣される可能性のある先例を設定しました。シンガポールは、統合された枠組みの下で、2030年までに350億米ドルのグリーン発行を目指しています。

* 北米: 進捗は不均一です。米国の地方自治体はグリーンボンド市場で控えめなシェアを占めていますが、ニューヨーク州とカリフォルニア州の州レベルの気候変動対策義務は、標準化された開示の導入により、より迅速な採用を示唆しています。カナダの拡大された枠組みは、原子力資産を含むようになり、適格カテゴリーを多様化し、堅固な連邦政府の支持を示しています。

* 南米: ウルグアイは、KPI債のクーポン増分を森林保全目標に結びつけることで、債務と自然の交換で先駆的な役割を果たしています。

* 中東・アフリカ: アラブ首長国連邦(UAE)とサウジアラビアは、イスラム金融の原則とESGコミットメントを巧みに融合させ、サステナブル・スクーク分野の最前線に立っています。

競争環境

グリーンボンド市場の引受業者間の市場シェアは集中しています。バンク・オブ・アメリカ・セキュリティーズは、2024年に627億米ドルのグリーン取引でトップに立ちました。クレディ・アグリコルは、2024年第3四半期にSEBを抜いて世界のリーグテーブルのトップに立ち、フルサービスのESGアドバイザリー能力の重要性を反映しています。ソシエテ・ジェネラルなどの欧州の銀行は、2030年までに5,411億米ドルのサステナブルファイナンスを誓約し、そのうち1億820万米ドルをグリーンボンドに充当し、タクソノミーの専門知識を活用して差別化を図っています。

ゴールドマン・サックスは、2030年のサステナブルファイナンス目標を7,500億米ドルに引き上げ、トランジションファイナンスの配分を明確にしています。ドイツ銀行は、2020年以降の累積サステナブルファイナンスが4億340万米ドルに達したと報告し、2024年には初のソーシャルボンドを発行しました。中央アメリカ経済統合銀行のような多国間貸付機関は、2025年3月に過去最高の15億米ドルのサステナブルボンドを発行し、インパクトの大きい新興市場債への需要を実証しました。

主要な業界リーダー: HSBC、クレディ・アグリコルCIB、BNPパリバ、バンク・オブ・アメリカ、J.P.モルガンなどが挙げられます。

最近の業界動向

* 2025年3月: 中央アメリカ経済統合銀行が15億米ドルのサステナブル・グローバル・ボンドを発行。3年満期、クーポン4.7%、6倍の応募超過となりました。

* 2025年3月: ドイツ銀行が2020年以降の累積サステナブルファイナンスが4億341万米ドルに達したと報告し、初の5億3,240万米ドルのソーシャルボンドを発行しました。

* 2025年2月: ダウ・ケミカルが12億5,000万米ドルの初のグリーンボンドを完了し、その収益をアルバータ州のPath2Zeroプロジェクトに充当しました。

* 2025年1月: 気候投資基金(CIF)資本市場メカニズムが、5億米ドルのAA+/Aa1格付け債をデビューさせ、約6倍の応募超過となりました。

このレポートは、世界のグリーンボンド市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、世界のグリーンボンド市場を、再生可能エネルギー、クリーン輸送、持続可能な水、エネルギー効率の高いインフラプロジェクトに正式に充当される債務証券の未償還総額と定義しています。これらのプロジェクトは、ICMAグリーンボンド原則またはEUグリーンボンド基準に照らして適格性が検証され、すべての数値は2025年の平均USDレートに換算されています。社会的、トランジション、またはサステナビリティ・リンク債は、グリーンラベルを併用し、発行後の資金使途報告書を公開している場合を除き、対象外とされています。

2. 調査方法論

調査は、一次調査(ソブリン債務管理者、商業銀行のサステナビリティ責任者、機関投資家へのインタビュー)とデスク調査(Climate Bonds Initiative、Bloomberg NEF、世界銀行、BISなどの公開プラットフォームおよびD&B Hoovers、Dow Jones Factivaなどの有料インターフェースからのデータ抽出)を組み合わせて実施されました。市場規模の算出と予測は、未償還残高のトップダウン再構築と、発行体ロールアップのボトムアップサンプルを照合するコアモデルに基づいて行われ、多変量回帰とシナリオ分析を組み合わせています。データは毎年更新され、主要な政策や市場の変動に応じて中間更新も行われます。本レポートは、未償還残高に焦点を当て、厳格な適格性フィルターを適用し、毎年更新することで、他の調査との比較において信頼性と透明性の高い基準を提供しています。

3. エグゼクティブサマリーと市場規模

世界のグリーンボンド市場は、2025年に6,731億2,000万米ドルに達しました。

4. 市場の状況

4.1. 市場の推進要因

* 国家のネットゼロコミットメント: 各国のネットゼロ目標達成に向けた取り組みが、ソブリン債の発行を加速させています。

* EUグリーンボンド基準(EuGBS): 企業によるグリーンボンド供給を促進し、非欧州の発行体にも2,490億ユーロ規模のEUタクソノミー準拠資本へのアクセスを可能にし、価格設定と流通における優位性をもたらします。

* クリーンエネルギーの均等化発電原価(LCOE)の低下: プロジェクトの資金調達可能性を向上させ、信用スプレッドの縮小と融資可能な資産パイプラインの拡大を支援しています。

* 「生物多様性連動型」グリーンボンド: 自然関連の資金調達を促進し、「土地利用と生物多様性」セグメントの年平均成長率(CAGR)6.84%を牽引しています。

* トークン化されたグリーンボンド: 新興市場(EM)の銀行にとって発行コストを削減します。

* ミューチュアルファンドの脱炭素化義務: 地方債のグリーン需要を促進しています。

4.2. 市場の抑制要因

* 高水準の実質金利: 投資適格未満の発行体にとって信用スプレッドを拡大させ、新興市場におけるプロジェクトの遅延につながる可能性があります。

* 「グリーンウォッシング」への懸念: セカンドパーティ・オピニオンのコストを増加させています。

* アジアにおける相互運用可能なタクソノミーの欠如: 国境を越えた資金の流れを停滞させています。

* 「グリーニアム」の縮小: 価格インセンティブを低下させています。

4.3. その他の市場要素

バリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)も詳細に分析されています。

5. 市場規模と成長予測(価値、USD)

市場は、以下のセグメントで詳細に分析・予測されています。

* 発行体タイプ別: ソブリン、超国家機関・政府機関、金融法人、非金融法人、地方自治体。金融法人は2030年まで年平均成長率4.72%で最も速い成長が見込まれています。

* 資金使途セクター別: エネルギー、建物、輸送、水・廃水、土地利用・生物多様性、産業・ICT。土地利用・生物多様性セグメントは年平均成長率6.84%で成長しています。

* 債券形式別: 無担保優先債、資産担保証券/プロジェクトボンド、カバードボンド、スクーク。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国・地域に細分化されています。

6. 競争環境

市場集中度、戦略的動向、市場シェア分析が含まれています。HSBC、クレディ・アグリコルCIB、BNPパリバ、バンク・オブ・アメリカ、J.P.モルガン、みずほフィナンシャルグループなど、世界の主要な20社がプロファイルされています。

7. 市場機会と将来展望

未開拓市場と未充足ニーズの評価を通じて、将来の機会が特定されています。

このレポートは、グリーンボンド市場の現状、成長要因、課題、そして将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 国家のネットゼロ公約が国債発行を加速

- 4.2.2 EUグリーンボンド基準が企業供給を促進

- 4.2.3 クリーンエネルギーのLCOE低下がプロジェクトの融資可能性を向上

- 4.2.4 「生物多様性連動型」グリーンボンドが自然金融を解き放つ

- 4.2.5 トークン化されたグリーンボンドが新興国銀行の発行コストを削減

- 4.2.6 投資信託の脱炭素化義務が地方債グリーン需要を促進

- 4.3 市場の阻害要因

- 4.3.1 高い実質金利が投資不適格発行体の信用スプレッドを拡大

- 4.3.2 継続的な「グリーンウォッシュ」懸念がセカンドパーティオピニオンのコストを上昇

- 4.3.3 相互運用可能なアジアのタクソノミーの欠如が国境を越えた資金の流れを停滞させる

- 4.3.4 縮小する「グリーニアム」が価格設定インセンティブを侵食

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 発行体タイプ別

- 5.1.1 ソブリン

- 5.1.2 超国家機関および政府機関

- 5.1.3 金融法人

- 5.1.4 非金融法人

- 5.1.5 地方自治体

- 5.2 調達資金使途セクター別

- 5.2.1 エネルギー

- 5.2.2 建築物

- 5.2.3 輸送

- 5.2.4 水および廃水

- 5.2.5 土地利用および生物多様性

- 5.2.6 産業およびICT

- 5.3 債券形式別

- 5.3.1 シニア無担保

- 5.3.2 資産担保証券/プロジェクト債

- 5.3.3 カバードボンド

- 5.3.4 スーク

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 HSBC

- 6.4.2 クレディ・アグリコルCIB

- 6.4.3 BNPパリバ

- 6.4.4 バンク・オブ・アメリカ

- 6.4.5 J.P.モルガン

- 6.4.6 SEB

- 6.4.7 ナットウェスト・マーケッツ

- 6.4.8 シティグループ

- 6.4.9 バークレイズ

- 6.4.10 ドイツ銀行

- 6.4.11 UBS

- 6.4.12 みずほフィナンシャルグループ

- 6.4.13 ソシエテ・ジェネラル

- 6.4.14 ING

- 6.4.15 ゴールドマン・サックス

- 6.4.16 中国工商銀行 (ICBC)

- 6.4.17 ファニーメイ

- 6.4.18 KfW

- 6.4.19 ノルデア

- 6.4.20 スタンダードチャータード

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーンボンドとは、地球温暖化対策や再生可能エネルギーの導入、省エネルギー化、汚染防止、生物多様性保全など、環境改善効果のある事業に資金使途を限定して発行される債券のことです。通常の債券と同様に、発行体は投資家に対して定期的に利子を支払い、満期時には元本を償還します。その最大の特徴は、調達した資金の使途が明確に環境プロジェクトに限定されている点にあり、これにより投資家は自身の資金が環境問題の解決に貢献していることを確認できます。国際資本市場協会(ICMA)が策定したグリーンボンド原則(GBP)は、資金使途の特定、プロジェクト評価・選定プロセス、資金管理、レポーティングという四つの主要な要素を定めており、多くのグリーンボンドがこの原則に準拠して発行されています。これにより、グリーンボンドの透明性と信頼性が確保され、市場の健全な発展が促されています。

グリーンボンドにはいくつかの種類が存在します。最も一般的なのは、特定の環境プロジェクトに資金使途を限定する「標準型グリーンボンド」です。これに加えて、特定のグリーンプロジェクトのキャッシュフローを裏付けとする「グリーンプロジェクト債」や、複数のグリーン資産をプールして証券化する「グリーン証券化商品」などがあります。また、環境と社会の両方の課題解決に貢献する事業に資金使途を限定する「サステナビリティボンド」や、気候変動対策への移行を支援する企業が発行する「トランジションボンド」も、広義のグリーンファイナンスの一環として注目されています。トランジションボンドは、特に温室効果ガス排出量の多い産業が、脱炭素化に向けた具体的な移行計画を持つ場合に、その資金調達を支援する目的で活用され、より幅広い企業が持続可能な経済への移行に参加することを促す役割を担っています。

グリーンボンドによって調達された資金は、多岐にわたる環境プロジェクトに活用されます。主な用途としては、太陽光発電、風力発電、水力発電、地熱発電といった再生可能エネルギーの導入・拡大が挙げられます。また、建物の省エネルギー化やスマートグリッドの構築など、エネルギー効率の改善に資するプロジェクトも重要な資金使途です。その他にも、廃棄物のリサイクルや水処理施設の整備による汚染防止・管理、持続可能な農業や森林保全を通じた土地利用の改善、絶滅危惧種の保護や生態系の回復を目指す生物多様性保全、電気自動車や公共交通機関の整備といったクリーンな交通システムの構築、そして環境負荷の低いグリーンビルディングの建設などが含まれます。これらのプロジェクトは、地球温暖化の緩和や環境汚染の削減、資源の有効活用に直接的に貢献し、持続可能な社会の実現を後押しします。

グリーンボンドが支援する関連技術は、環境問題解決の最前線に立つものが多くあります。再生可能エネルギー分野では、高効率な太陽光パネルや大型風力タービン、地熱発電システム、バイオマス発電技術などが挙げられます。エネルギー効率化の分野では、高性能な断熱材や高効率空調システム、LED照明、そしてIoTやAIを活用したスマートグリッドやエネルギーマネジメントシステム(EMS)が重要です。汚染防止・管理においては、高度な水処理・排水処理技術、廃棄物焼却発電技術、リサイクル技術などが活用されます。また、近年注目されているCO2回収・貯留・利用(CCUS)技術や、水素の製造・貯蔵・利用に関する技術も、グリーンボンドの資金使途となり得ます。さらに、環境モニタリングのためのセンサー技術やデータ解析技術、環境負荷の低い建材や工法の開発なども、グリーンボンドによってその研究開発や導入が促進されています。これらの技術革新は、環境負荷の低減と経済成長の両立を目指す上で不可欠な要素です。

グリーンボンド市場は、2007年に欧州投資銀行(EIB)が世界で初めて発行して以来、急速な成長を遂げてきました。特に2015年のパリ協定採択以降、気候変動対策への国際的な意識が高まり、ESG(環境・社会・ガバナンス)投資が世界的に拡大したことが、市場成長の大きな原動力となっています。投資家側では、環境意識の高い機関投資家や個人投資家が、自身の投資ポートフォリオに環境貢献の要素を取り入れたいというニーズを強めています。一方、発行体側では、環境に配慮した事業活動をアピールし、資金調達の多様化を図る目的でグリーンボンドの発行が増加しています。各国政府や国際機関も、グリーンファイナンスの推進を政策的に支援しており、規制の整備やインセンティブの提供を通じて市場の拡大を後押ししています。日本においても、政府系金融機関や地方自治体、そして多くの民間企業がグリーンボンドの発行に参入し、国内市場も着実に成長しています。特に、日本の技術力や環境インフラの整備能力は高く評価されており、今後も国内外からの投資を呼び込む可能性を秘めています。

グリーンボンドの将来展望は、非常に明るいものと予測されています。気候変動問題への対応が喫緊の課題となる中で、持続可能な社会への移行を加速させるための資金需要は今後も拡大し続けるでしょう。これに伴い、グリーンボンド市場も持続的な成長が見込まれます。今後は、トランジションボンドのように、脱炭素化への移行期にある企業を支援する新たなタイプのボンドがさらに多様化し、より幅広い産業がグリーンファイナンスの恩恵を受けられるようになるでしょう。一方で、グリーンウォッシュ、すなわち実態が伴わないにもかかわらず環境に配慮しているように見せかける行為への懸念も高まっており、グリーンボンドの信頼性を確保するための透明性向上と厳格な第三者評価の重要性が増しています。ブロックチェーンなどのデジタル技術を活用した資金使途のトレーサビリティ向上や、環境インパクトの測定・報告の標準化も進むと予想されます。また、SDGs(持続可能な開発目標)の達成に貢献する金融商品としての役割も一層強化され、気候変動適応策やサーキュラーエコノミー(循環型経済)への移行を支援する新たなグリーンボンドの登場も期待されます。グリーンボンドは、持続可能な未来を築くための重要な金融ツールとして、その役割をさらに拡大していくことでしょう。