農業機械ファイナンス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

農業機械金融市場レポートは、金融の種類別(リース、ローン、信用枠)、製品別(トラクター、ハーベスター、牧草機械、その他製品)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類されます。本レポートは、上記すべてのセグメントにおける農業機械金融市場の市場規模と予測を金額(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

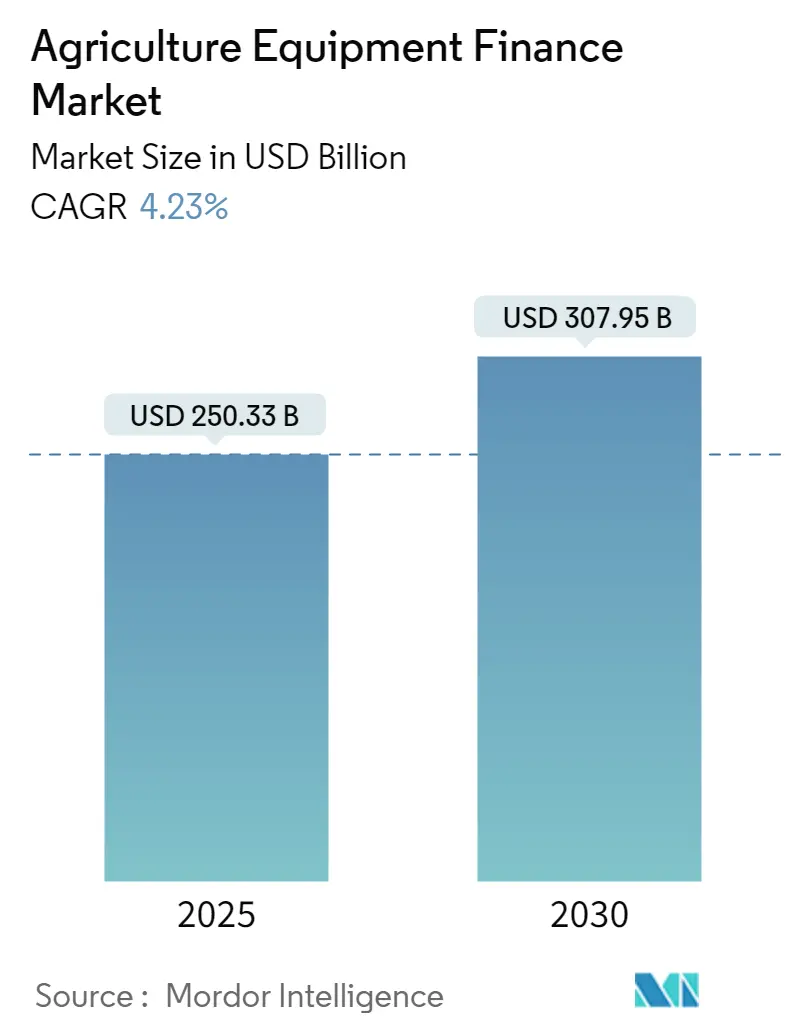

農業機械金融市場に関するレポートは、2025年から2030年までの期間における市場規模と成長予測を提供しています。この市場は、2025年には2,503.3億米ドルと推定され、2030年には3,079.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.23%です。アジア太平洋地域が最大の市場であり、市場集中度は低いとされています。

本レポートでは、市場を金融の種類(リース、ローン、信用枠)、製品(トラクター、収穫機、干し草製造機械、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類し、各セグメントにおける市場規模を米ドル建てで提供しています。

市場概要と主要な推進要因

農業機械金融市場は、主に世界的な農業機械化の傾向の高まりによって牽引されています。また、オンライン金融プラットフォームを通じた簡素化された迅速な資金調達への需要増加も市場成長の要因です。ブロックチェーン技術の登場により、融資に関わるすべての当事者間でリアルタイムの情報透明性が確保されるようになったことも、世界レベルでの市場を推進しています。さらに、農業機械に対する低い輸入関税も市場成長に貢献しています。

オンライン金融プラットフォームは、農家、請負業者、ディーラーが資本にアクセスするのを容易にしました。これらのプラットフォームでは、登録後数分で融資を申請でき、承認され次第すぐに資金が振り込まれます。このような迅速かつ便利な融資へのアクセスは、今後数年間、世界の農業機械金融市場の主要な成長要因となると予想されます。

農業機械レンタルプロバイダーの数が増加するにつれて、最高品質の設備に投資しようとする金融会社の数も増えています。これは、今後数年間、農業機械金融市場の成長を促進するでしょう。また、農家が農業機械を購入することを奨励するために、農家向け融資免除プログラムのような制度が設計されています。世界中の政府が、農家が負債から脱却し、機械化農業に移行するのを支援するためにこれらのプログラムを実施しています。

代替金融は、迅速かつ容易な信用供与を通じてビジネスを支援します。様々な代替金融源から、中小企業向けの多くの無担保ローンが利用可能であり、中小企業が資金を調達しやすくなっています。その結果、今後数年間で農業関連業務における信用需要が増加し、農業および農業金融市場の成長を促進すると予想されます。

世界の農業機械金融市場のトレンドと洞察

農業産業におけるトラクター需要の増加

農業機械化の進展と生産性・効率性向上の必要性により、農業用トラクター市場の規模は継続的に拡大しています。人口増加、都市化、食料需要の増加、農業慣行における技術革新といった要因が、農業用トラクター市場規模の着実な成長に貢献しています。

都市化と都市部への人口移動により、労働コストは驚くべき速さで上昇しています。労働コストは生産コストに直接関係しており、機械化は労働賃金を削減します。労働賃金の上昇と農業労働者の不足により、機械化の割合が増加しています。政府もまた、補助金を提供することで高収量を得るための農業機械化の増加を支援しています。技術進歩も機械化の増加に貢献し、農家の間で農業機械化の利点に対する認識を高めています。

アジア太平洋地域における農業機械販売の増加

アジア太平洋地域は、農業機械にとって最大の市場の一つです。この地域は、人口が多く農業経済への依存度が高く、可処分所得が増加しているため、インド、日本、中国といった新興国の政府は、高い農業生産のための費用対効果の高いソリューションに注力しています。

中国は2023年にアジア太平洋地域の農業機械市場を支配すると予想されています。同国の高い市場シェアは、多数の農家、広大な耕作面積、労働力不足による高度な農業機械への需要増加、農業部門の近代化と機械化を推進する政府の取り組み、そして多くの農業機械メーカーの存在によるものです。

インドと中国は、アジア太平洋地域の農業機械シェアの60%を占めています。インドと中国では、農業機械化への需要が着実に増加しています。主な市場牽引要因は、労働力不足、農業効率の改善の必要性、契約農業、政府のインセンティブ、および高い労働賃金です。さらに、インド政府は補助金、農業機械に対する低い輸入税、および農家が農場を機械化することを奨励する容易な融資プログラムを提供しています。

競争環境

農業機械金融市場は細分化されています。農業機械金融市場の企業は、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービス発表などの戦略を実施しています。市場の主要プレーヤーには、Adani Group、AGCO Corp、Agricultural Bank of China Ltd、Argo Tractors S.A.、Barclays PLCなどが挙げられます。

最近の業界動向

* 2023年9月: 精密農業機械および技術の世界的メーカー兼販売業者であるAGCO Corporationは、Trimbleとの合弁事業を締結しました。AGCOは、JCA Technologiesの参加を条件として、Trimbleの農業資産および技術ポートフォリオの85%を20億米ドルの現金対価で買収しました。

* 2023年5月: 世界をリードする農業機械および精密農業技術の設計、製造、販売業者であるAGCO Corporationは、Massey Ferguson、Fendt、およびMomentumの生産能力を拡大するための設備投資プロジェクトを発表しました。

本レポートは、世界の農業機械金融市場に関する包括的な分析を提供しています。農業機械金融とは、農家がトラクターや収穫機などの高価な農業機械を導入する際に、銀行や金融機関から提供されるリース、ローン、信用枠といった資金調達手段を指します。この市場は、農業生産性の向上と近代化に不可欠な役割を担っています。

市場規模は、2024年には2,397.4億米ドルと推定されており、2025年には2,503.3億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)4.23%で着実に成長し、3,079.5億米ドルに達すると見込まれており、今後も堅調な拡大が期待されています。

市場は、金融の種類、製品、および地域という主要な軸で詳細に細分化されています。金融の種類別では、柔軟な利用が可能なリース、一般的な資金調達手段であるローン、そして運転資金などに活用される信用枠(ライン・オブ・クレジット)に分類され、農家の多様なニーズに対応しています。製品別では、農業の基幹となるトラクター、効率的な収穫作業を支える収穫機、飼料生産に不可欠な乾草機械、その他様々な特殊機械が含まれます。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要な地理的区分が対象となります。特に、2025年にはアジア太平洋地域が、その広大な農業基盤と経済成長を背景に、最大の市場シェアを占めると予測されています。

市場の成長を促進する主な要因としては、農業分野における女性起業家や農家への資金提供の増加が挙げられます。これは、農業におけるジェンダー平等の推進と生産性向上に貢献しています。また、各国政府による農業支援策の一環として、低金利での融資提供が進められていることも、市場拡大の大きな推進力となっています。一方、市場の成長を阻害する課題としては、世界的な金利上昇傾向に伴う銀行融資金利の高騰が、農家の資金調達コストを押し上げている点が挙げられます。さらに、環境保護意識の高まりから、農業機械に対する排出ガス規制が絶えず進化しており、これがメーカーや農家にとって新たなコスト負担や技術的課題となっています。しかし、市場には大きな機会も存在します。迅速かつ容易な融資へのアクセスが実現すれば、より多くの農家が近代的な機械を導入できるようになり、市場成長を強力に牽引するでしょう。また、現代技術(スマート農業、精密農業など)の利用拡大と、消費者の高品質な食品・農産物への需要増加も、農業機械への投資を促し、金融市場の活性化に繋がると考えられます。

本レポートでは、市場のダイナミクスを深く理解するため、バリューチェーン/サプライチェーン分析を通じて市場の構造と各段階の価値創造を評価しています。また、ポーターのファイブフォース分析により、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の競争構造を分析しています。さらに、農業産業における技術開発と進歩に関する洞察も提供され、将来の市場動向を予測する上で重要な情報源となっています。

競争環境については、ベンダーの市場シェア、合併・買収(M&A)の動向が詳細に分析されており、市場における主要プレーヤーの戦略的動きが明らかにされています。主要企業のプロファイルも提供されており、Adani Group、AGCO Corp.、Agricultural Bank Ltd. of China、Argo Tractors SpA、Barclays PLC、BlackRock Inc.、BNP Paribas SA、Citigroup Inc.、Deere and Co.、ICICI Bank Ltd.、IDFC FIRST Bank Ltd.といったグローバルな金融機関や農業機械メーカーが挙げられています。これらの企業は、市場の成長と競争を形成する上で重要な役割を担っています。

本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、各セグメントにおける市場規模と予測を米ドル建てで提供することで、読者が市場の全体像と将来の展望を把握できるよう構成されています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 農業分野の女性を支援するための資金調達は、市場の成長を形成する主要なトレンドである

- 4.2.2 低金利で融資を提供する政府の取り組み

- 4.3 市場の阻害要因

- 4.3.1 高額な銀行貸出金利は、市場の成長に影響を与える課題である。

- 4.3.2 市場成長への最大の障害の一つは、常に進化する排出基準である。

- 4.4 市場機会

- 4.4.1 迅速かつ容易なローンへのアクセスが、世界の農業機械融資市場の成長を牽引するだろう

- 4.4.2 現代技術の利用増加と、高品質な食品&農業生産への需要の高まり

- 4.5 バリューチェーン/サプライチェーン分析

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 農業産業における技術開発と進歩に関する洞察

5. 市場セグメンテーション

- 5.1 資金調達の種類別

- 5.1.1 リース

- 5.1.2 ローン

- 5.1.3 信用枠

- 5.2 製品別

- 5.2.1 トラクター

- 5.2.2 収穫機

- 5.2.3 乾草作業機

- 5.2.4 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.2 北米

- 5.3.3 ヨーロッパ

- 5.3.4 南米

- 5.3.5 中東&アフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 合併&買収

- 6.3 企業プロファイル

- 6.3.1 アダニ・グループ

- 6.3.2 AGCO社

- 6.3.3 中国農業銀行

- 6.3.4 アルゴ・トラクターズ SpA

- 6.3.5 バークレイズ PLC

- 6.3.6 ブラックロック社

- 6.3.7 BNPパリバ SA

- 6.3.8 シティグループ社

- 6.3.9 ディア・アンド・カンパニー

- 6.3.10 ICICI銀行

- 6.3.11 IDFCファースト銀行*

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

農業機械ファイナンスとは、農業経営において必要不可欠なトラクター、コンバイン、田植機などの高額な農業機械の導入や更新に際し、その購入資金を調達するための金融サービス全般を指します。これらの機械は一台あたり数百万円から数千万円に及ぶことが多く、農家が自己資金のみで賄うことは困難な場合が少なくありません。そこで、金融機関やリース会社などが提供するファイナンスサービスを利用することで、初期投資の負担を軽減し、効率的かつ安定的な農業経営を支援する重要な役割を担っています。これにより、農家は最新鋭の機械を導入し、作業の省力化、生産性の向上、品質の安定化を図ることが可能となり、農業の近代化と持続的発展に貢献しています。

農業機械ファイナンスには、主にいくつかの種類が存在します。一つ目は「ローン(融資)」です。これは、銀行、信用組合、JAバンク、政府系金融機関である日本政策金融公庫などが提供するもので、農家が直接金融機関から資金を借り入れ、機械を購入する形式です。長期・低金利のものが多く、担保や保証人が必要となる場合もありますが、機械の所有権は農家に帰属します。二つ目は「リース」です。これは、リース会社が農業機械を購入し、農家はリース料を支払って一定期間その機械を利用する形式です。所有権はリース会社にあり、農家は固定資産税や減価償却費の負担がなく、初期費用を大幅に抑えられる点がメリットです。契約期間終了後には、再リース、買い取り、返却といった選択肢があります。三つ目は「割賦販売」です。これは、農業機械メーカーや販売店が提供することが多く、購入代金を分割して支払う形式です。所有権は最終支払い完了後に農家に移転するのが一般的で、ローンとリースの両方の特性を併せ持ちます。これらのファイナンスは、国や地方自治体が提供する補助金や助成金制度と組み合わせて利用されることも多く、農家の資金調達を多角的に支援しています。

農業機械ファイナンスの主な利用目的は、高額な機械購入に伴う初期投資の軽減にあります。これにより、農家は手元資金を運転資金や他の経営改善に充てることができ、資金の有効活用が可能となります。また、最新鋭の機械を導入することで、作業の効率化、省力化、精密化が図られ、生産性の向上や品質の安定化に繋がります。特に、人手不足が深刻化する中で、自動操舵システムやIoTを活用したスマート農業機械の導入は、経営の持続可能性を高める上で不可欠です。リースの場合には、機械の陳腐化リスクを回避できるというメリットもあり、常に最新の技術を取り入れたいと考える農家にとって魅力的な選択肢となります。さらに、リース料やローンの利息は経費として計上できるため、税務上のメリットも期待できます。

関連技術の進化は、農業機械ファイナンスのあり方にも大きな影響を与えています。近年注目される「スマート農業技術」は、GPSガイダンスシステム、自動操舵トラクター、ドローン、IoTセンサーなどを活用し、精密な農業を実現します。これらの高機能機械は導入コストが高いため、ファイナンスの必要性が一層高まっています。また、AIやビッグデータ活用により、農家の経営状況や将来性をより詳細に分析し、個々のニーズに合わせた最適なファイナンスプランを提案することが可能になっています。例えば、機械の稼働データや圃場の生育データに基づいた成果連動型ファイナンスなども将来的に検討されるかもしれません。さらに、再生可能エネルギー関連設備(ソーラーパネルなど)の導入支援や、IoTによる機械の状態監視技術の進展は、中古農業機械の信頼性を高め、中古機械ファイナンス市場の活性化にも寄与しています。

市場背景としては、日本の農業が抱える構造的な課題が、農業機械ファイナンスの重要性を高めています。農業従事者の高齢化と後継者不足は深刻であり、限られた労働力で生産性を維持・向上させるためには、高性能な農業機械の導入による省力化・大規模化が不可欠です。また、国際競争力の強化が求められる中で、コスト削減と品質向上を実現するためには、最新技術を搭載した機械への投資が必須となります。政府もスマート農業の推進や経営体質強化を目的とした政策を打ち出しており、これがファイナンス需要を後押ししています。さらに、環境負荷低減への意識の高まりから、精密農業による肥料・農薬の最適化や、環境配慮型農業機械への需要も増加しており、これらの導入を支援するファイナンスの役割は今後ますます大きくなるでしょう。金融機関側も、地域経済の活性化という観点から、農業分野への融資を強化する動きが見られます。

今後の展望として、農業機械ファイナンスはさらなる進化を遂げると予想されます。特に、スマート農業技術の普及に伴い、「スマート農業ファイナンス」といった、AI、IoT、ロボット技術を搭載した機械に特化したファイナンス商品が増加するでしょう。機械の稼働データや生産データに基づいた、より精緻なリスク評価や、成果連動型の融資モデルも登場する可能性があります。また、多様な資金調達手段として、クラウドファンディングやP2Pレンディングといった新たな手法が農業分野にも浸透し、資金調達の選択肢が広がるかもしれません。リース市場は、初期投資抑制や陳腐化リスク回避のメリットから、今後も成長が期待され、機械の利用量に応じた課金を行うサブスクリプションモデルの導入も進む可能性があります。金融機関とIT企業の連携も強化され、農業データプラットフォームと金融サービスが一体となり、農家の経営状況に合わせたきめ細やかなファイナンスが提供されるようになるでしょう。さらに、中古農業機械の市場価値を適正に評価するためのデータ活用型ファイナンスや、環境・社会・ガバナンス(ESG)投資の観点から、持続可能な農業を支援するサステナブルファイナンスの拡大も期待されます。これらの進化は、日本の農業が直面する課題を解決し、持続可能な発展を支える上で不可欠な要素となるでしょう。