金属洗浄剤市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

金属洗浄化学品市場レポートは、タイプ(酸性、アルカリ性、中性)、形態(水性、溶剤)、金属の種類(鉄鋼および鉄系合金、アルミニウムおよび軽合金など)、エンドユーザー産業(航空宇宙、電気・電子、石油・ガスなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属洗浄化学品市場の概要

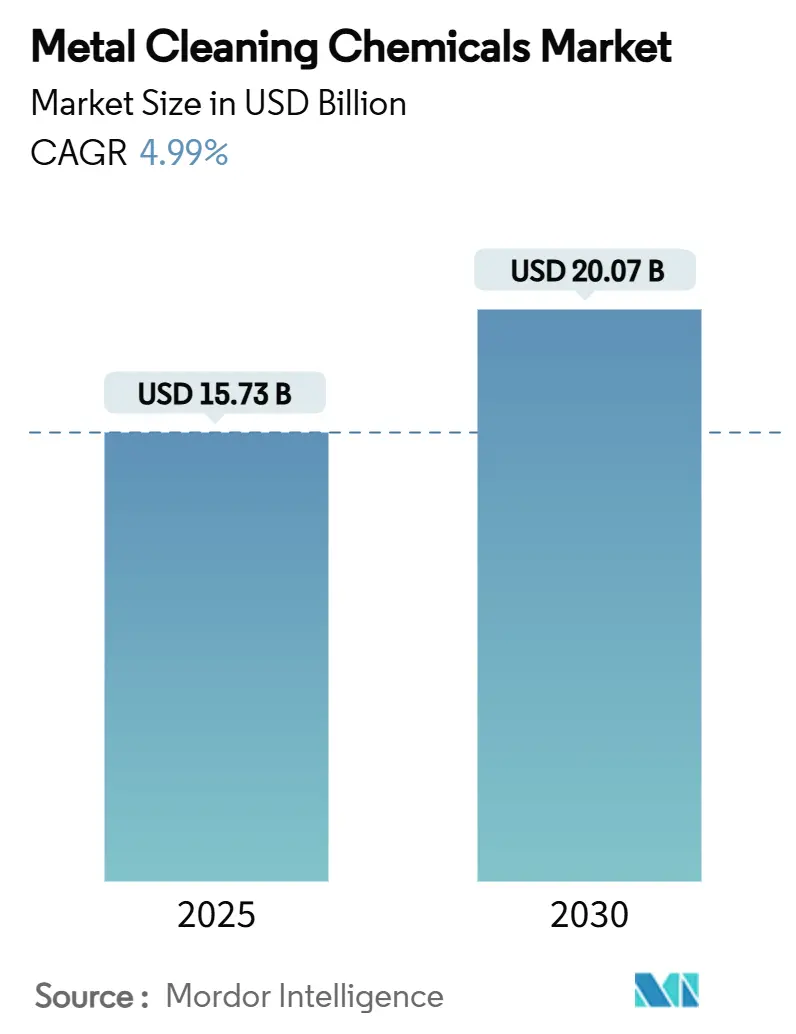

金属洗浄化学品市場は、2025年には157.3億米ドルと推定され、2030年までに200.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.99%です。米国におけるパークロロエチレンの規制禁止や欧州におけるPFAS規制の強化により、溶剤系から水系ソリューションへの移行が加速しており、サプライヤー間での迅速な製品再処方につながっています。アジア太平洋地域は、半導体製造、鋼材酸洗、自動車部品生産が中国、韓国、インドに集中しているため、主要な需要の中心であり続けています。自動部品洗浄システムへの投資が増加しており、自動車、航空宇宙、医療機器メーカーは、プロセス制御のためのセンサーを統合した洗浄剤を好む傾向にあります。

主要な市場動向と分析

1. 市場規模と成長予測

* 調査期間:2019年~2030年

* 2025年の市場規模:157.3億米ドル

* 2030年の市場規模:200.7億米ドル

* 成長率(2025年~2030年):4.99% CAGR

* 最も成長の速い市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

2. 主要なレポートのポイント

* タイプ別: 酸性洗浄剤が2024年に市場シェアの38.19%を占め、2030年までに5.84%の最速CAGRを記録すると予測されています。

* 形態別: 水系製剤が2024年に収益シェアの55.18%を占め、2030年までに5.61%のCAGRで成長すると予想されています。

* 金属タイプ別: 鋼鉄および鉄合金が2024年に45.44%のシェアで優勢でしたが、アルミニウムおよび軽合金が予測期間中に5.72%の最速CAGRで成長する見込みです。

* 最終用途産業別: 自動車産業が2024年に市場規模の32.22%を占め、電気・電子製造業が5.69%の最速CAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に42.19%の収益シェアを獲得し、2030年までに5.46%のCAGRで成長すると予測されています。

3. 市場の動向と推進要因

* 精密製造からの需要急増: 半導体パッケージング、電気自動車の駆動系アセンブリ、高速医療機器など、グローバルな公差目標が厳しくなるにつれて、超高純度のアルカリ性および酸性ブレンドの消費が急増しています。メーカーは、超音波洗浄槽で効果を発揮し、再付着を防ぎ、初回合格率を向上させる低泡性、無残留性の化学品を求めています。

* 水系および低VOC製剤への移行: 環境規制により、溶剤系から水系洗浄システムへの移行が加速しています。米国環境保護庁(EPA)によるパークロロエチレンの禁止や、欧州のREACH候補リストへの追加物質の導入は、メーカーに水系代替品への移行を促しています。BASFのEcoBalancedグレードのようなバイオマスバランスアプローチは、製品の炭素排出量を削減しつつ洗浄力を維持する例です。

* 航空宇宙MRO能力の拡大: インドの商業航空機隊の拡大は、国内のエンジンオーバーホール需要を刺激しています。MRO施設では、ニッケル基超合金を腐食させることなく、焼き付いた炭素堆積物、酸化層、熱バリアコーティングを除去する必要があります。pH 6.5~7.0条件向けに処方された新しいキレート剤がシェアを伸ばしており、米国および欧州の事業者は、ESG監査に直面し、ホウ素およびクロム酸塩を含まない製剤を優先しています。

* 産業における自動部品洗浄の増加: インダストリー4.0への投資により、部品洗浄機が機械加工セルに直接組み込まれ、手作業による移送が不要になり、労働時間が最大40%削減されます。自動化は表面清浄度仕様の閾値を厳しくし、鋼鉄、アルミニウム、マグネシウムを一度に洗浄できるマルチメタル対応のブレンドが好まれています。

* OEM主導の水素ベース鋼酸洗への転換: 自動車メーカーによる水素ベースの鋼酸洗への移行も、市場の成長を促進する要因の一つです。

4. 市場の抑制要因

* 特定の溶剤に対する作業者曝露制限: トリクロロエチレンやその他のハロゲン化溶剤に対する作業者曝露制限の強化は、代替化学品がより長い滞留時間や高いプロセス温度を必要とすることが多いため、利益を圧迫します。欧州のREACH候補リストへの追加物質の導入や、米国の一部の州におけるPFAS禁止は、規制環境を複雑化させています。

* 原材料価格の変動: 塩酸や酢酸エチルなどの原料は、鉄鋼生産や石油化学クラッカーの稼働状況に連動して周期的な変動を示します。ハリケーンによる不可抗力宣言や世界的な需給不均衡は、原材料価格の急騰を引き起こし、サプライヤーの利益を圧迫しています。

* 半導体ハブにおける超純水不足: アジア太平洋地域の半導体クラスターにおける超純水不足は、市場の成長を抑制する可能性があります。

5. セグメント分析

* タイプ別: 酸性洗浄剤が鋼材用途を牽引

* 酸性製剤は、炭素鋼ストリップライン向けの塩酸ベースの酸洗ソリューションに牽引され、2024年に市場シェアの38.19%を占めました。新しい再生技術により、スラッジ排出量を最大90%削減できるため、5.84%のCAGRで成長すると予測されています。腐食抑制剤や低泡性界面活性剤を組み込んだ高度な酸性ブレンドは、浴寿命を延ばし、ダウンタイムを削減します。

* 形態別: 水系が環境優先を反映し優勢

* 水系ソリューションは、VOC排出量を抑制する規制要件と、作業者の安全を重視する企業のESG目標という二つの柱に支えられ、2024年に収益の55.18%を占め、2030年までに5.61%のCAGRで成長すると予測されています。酵素触媒、生分解性界面活性剤、低温ビルダーにより、水系製品は多様な汚れに対して溶剤と同等の性能を発揮できるようになりました。

* 金属タイプ別: 鋼材用途が量を牽引、アルミニウムが有望

* 鋼鉄および鉄合金は、熱延コイルおよびチューブの生産量が他の基材を圧倒するため、2024年に世界需要の45.44%を占めました。アルミニウムおよび軽合金の洗浄は、航空宇宙の軽量化、EVバッテリーエンクロージャー、飲料缶シートの拡大を反映して、5.72%のCAGRで成長する見込みです。

* 最終用途産業別: 自動車がリード、電子機器が加速

* 自動車メーカーは、プレス加工、機械加工、最終組み立てにおける広範な洗浄工程を反映し、2024年に収益の32.22%を占めました。電気・電子製造業は、半導体ウェーハ製造工場の増加に伴い、5.69%のCAGRで他のすべてのセクターを上回ると予測されています。超高純度ブレンドの市場規模は、2030年までに20億米ドルに達すると推定されています。

6. 地域分析

* アジア太平洋: 2024年に世界収益の42.19%を占め、2030年までに5.46%のCAGRでこの地位を強化すると予測されています。中国は、連続酸洗ラインや高度なウェーハ製造工場が大量の酸性および超高純度化学品に依存しているため、地域需要を支配しています。「Made in China 2025」の下での政府のインセンティブは、テトラメチルアンモニウムヒドロキシド生産者の買収を促し、金属洗浄化学品市場にとって重要なフォトレジスト現像液成分の国内管理を確立しました。

* 北米: 技術的に成熟していますが、コンプライアンスが厳格な地域です。米国の国家有害大気汚染物質排出基準の下での厳しいVOC上限は、特に自動車塗装前処理において、溶剤から水への転換を加速させました。CHIPSおよび科学法は、2000億米ドルのファウンドリ発表を誘発し、10ppt未満の純度を持つ酸や低金属アルカリブレンドの局所的な需要を促進しています。

* 欧州: 洗練された自動車および航空宇宙産業に支えられていますが、高いエネルギー価格とREACHコンプライアンスコストによって成長が抑制されています。ドイツのOEMは、2026年に予想される廃水規制を満たすために、ホウ素フリーの緩衝剤を含む中性pH洗浄剤に移行しており、イタリアの家電メーカーは、企業のカーボンニュートラル誓約を支援するために酵素活性化脱脂剤をますます指定しています。

7. 競争環境

金属洗浄化学品市場は、BASF、Dow、Ecolab Inc.、Quaker Chemical Corporation、Henkel AG & Co. KGaAなどの主要プレーヤーが存在し、中程度の断片化を示しています。BASF、Ecolab Inc.、Henkel AG & Co. KGaAは、広範なアプリケーションラボと持続可能性のポジショニングを活用して、ハイエンド市場を牽引しています。BASFは、2025年4月に北米でバイオマスバランス型両性界面活性剤を発売し、80%の再生可能原料含有量を主張しています。Ecolab Inc.は、化学品と投与ハードウェア、IoTダッシュボードを組み合わせたトータルソリューションパッケージに注力し、原材料の変動から収益を保護する複数年サービス契約を獲得しています。

8. 最近の業界動向

* 2025年2月: Jelmarは、金属部品、機械、設備、家電製品、および金属やその他の基材の表面に見られる重いグリース、油、汚れを溶解するように設計された新しい工業用洗浄化学品であるCLR PRO MAX Industrial Degreaserを発売しました。

* 2023年10月: Henkel AG & Co. KGaAは、ホイールやバッテリーハウジングを含むアルミニウム製車両部品の金属前処理用に設計されたホウ素フリーの金属洗浄化学品であるBonderite C-AK 14415を発売しました。

本レポートは、金属洗浄剤市場に関する詳細な分析を提供しています。金属洗浄剤は、金属表面から不要な有機物や無機物(グリース、腐食酸化物、油、微粒子、その他の不純物など)を除去するために使用され、機械の性能効率を維持し、腐食から保護する重要な役割を担っています。定期的な金属洗浄は、機械の適切な機能と効率的な運用を保証します。

世界の金属洗浄剤市場は、2025年には157.3億米ドルと評価されており、2030年までに200.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.99%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 精密製造業からの需要の急増

* 水性および低揮発性有機化合物(VOC)製剤への移行

* 航空宇宙分野におけるメンテナンス、修理、オーバーホール(MRO)能力の拡大

* 産業における自動部品洗浄の増加

* OEM主導による水素ベースの鋼酸洗への切り替え

一方で、市場の成長を抑制する要因も存在します。

* 特定の溶剤に対する作業者の曝露制限

* 原材料価格の変動

* 半導体ハブにおける超純水の不足

本市場は、タイプ別(酸性、塩基性、中性)、形態別(水性、溶剤)、金属タイプ別(鋼鉄・鉄合金、アルミニウム・軽合金、銅・真鍮、その他の非鉄金属)、最終用途産業別、および地域別に詳細にセグメント化され、分析されています。

地域別分析では、アジア太平洋地域が世界の収益の42.19%を占め、需要をリードしており、2030年まで5.46%のCAGRで拡大すると予測されています。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。北米、ヨーロッパ、南米、中東およびアフリカも主要な市場地域として分析されています。

形態別分析では、水性製剤は、パークロロロエチレンに対する規制上の禁止やVOC削減目標により、作業者の安全性向上と環境コンプライアンスの観点から人気が高まっています。

最終用途産業別分析では、電気・電子製造業が最も急速に成長しているセグメントであり、半導体製造施設の増加と小型化されたデバイスの組み立てにより、5.69%のCAGRを記録すると予測されています。その他の主要な最終用途産業には、航空宇宙、自動車・輸送、化学・医薬品、石油・ガスなどが含まれます。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が提供されています。Arrow Solutions、BASF、Clariant AG、Dow、Ecolab Inc.、Henkel AG & Co. KGaA、KYZEN Corporation、Quaker Chemical Corporation、Stepan Company、The Chemours Companyなど、30社以上の主要企業のプロファイルが詳細に記載されており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

将来の展望と市場機会としては、未開拓の市場領域や満たされていないニーズの評価、バイオベース洗浄剤の開発などが挙げられています。特にバイオベース洗浄剤は、環境意識の高まりとともに重要な開発分野となるでしょう。

本レポートは、研究仮定、調査範囲、調査方法論、エグゼクティブサマリー、市場概観、市場推進要因、市場抑制要因、バリューチェーン分析、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来展望といった包括的な章立てで構成されており、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 精密製造からの需要急増

- 4.2.2 水性および低揮発性有機化合物(VOC)製剤への移行

- 4.2.3 航空宇宙の保守、修理、オーバーホール(MRO)能力の拡大

- 4.2.4 産業における自動部品洗浄の増加

- 4.2.5 OEM支援による水素ベースの鋼酸洗への移行

- 4.3 市場の阻害要因

- 4.3.1 特定の溶剤に対する作業員の曝露制限

- 4.3.2 原材料価格の変動

- 4.3.3 半導体ハブにおける超純水不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 酸性

- 5.1.2 塩基性

- 5.1.3 中性

- 5.2 形態別

- 5.2.1 水性

- 5.2.2 溶剤

- 5.3 金属タイプ別

- 5.3.1 鉄鋼 & 鉄合金

- 5.3.2 アルミニウム & 軽合金

- 5.3.3 銅 & 真鍮

- 5.3.4 その他の非鉄金属

- 5.4 エンドユーザー産業別

- 5.4.1 航空宇宙

- 5.4.2 自動車 & 輸送

- 5.4.3 電気 & 電子

- 5.4.4 化学 & 医薬品

- 5.4.5 石油 & ガス

- 5.4.6 その他のエンドユーザー(海洋、発電など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Arrow Solutions

- 6.4.2 BASF

- 6.4.3 Chautauqua Chemical Company

- 6.4.4 Clariant AG

- 6.4.5 Crest Chemicals

- 6.4.6 Delstar Metal Finishing Inc.

- 6.4.7 Dow

- 6.4.8 DST-Chemicals

- 6.4.9 Eastman Chemical Company

- 6.4.10 Ecolab Inc.

- 6.4.11 Elmer Wallace Ltd.

- 6.4.12 Evonik Industries AG

- 6.4.13 Henkel AG & Co. KGaA

- 6.4.14 Hubbard-Hall

- 6.4.15 ICL

- 6.4.16 JELMAR

- 6.4.17 KYZEN Corporation

- 6.4.18 Lincoln Chemical Corporation

- 6.4.19 Luster-On Products Inc.

- 6.4.20 Modern Chemical Inc.

- 6.4.21 Nouryon

- 6.4.22 Parker Hannifin Corp.

- 6.4.23 PCC Group

- 6.4.24 Quaker Chemical Corporation

- 6.4.25 Rochester Midland Corp.

- 6.4.26 S. Freedman & Sons, LLC.

- 6.4.27 SAFECHEM Europe GmbH

- 6.4.28 Solugen

- 6.4.29 Stepan Company

- 6.4.30 The Chemours Company

- 6.4.31 Zavenir Daubert

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属洗浄剤は、金属表面に付着した油汚れ、錆、スケール、加工粉、切削液、研磨剤などの様々な汚染物質を除去するために用いられる化学薬品の総称でございます。これらの洗浄剤は、後工程であるめっき、塗装、溶接、熱処理、接着などの品質を確保し、製品の性能や寿命を向上させる上で不可欠な役割を担っております。金属洗浄の目的は、単に汚れを除去するだけでなく、金属表面を清浄かつ活性な状態に保つことにございます。その作用機序は、汚染物質の溶解、乳化、鹸化、分散、剥離など、多岐にわたります。

金属洗浄剤には、その組成や用途、洗浄対象に応じて多種多様な種類がございます。まず、pHによる分類では、アルカリ洗浄剤、中性洗浄剤、酸性洗浄剤が挙げられます。アルカリ洗浄剤は、動植物油の鹸化作用や鉱物油の乳化作用に優れ、最も広く使用されております。水酸化ナトリウム、水酸化カリウム、ケイ酸塩、リン酸塩、界面活性剤などを主成分とし、鉄鋼、ステンレス、銅合金などの脱脂洗浄に用いられます。中性洗浄剤は、腐食性が低く、アルミニウムやマグネシウムなどのデリケートな金属や、精密部品の洗浄に適しております。主に界面活性剤を主成分とし、環境負荷が低い製品も増えております。酸性洗浄剤は、錆、スケール、酸化皮膜などの無機系の汚れを除去するのに効果的で、塩酸、硫酸、硝酸、リン酸などを主成分とします。金属の腐食を抑制するために、防錆剤が配合されることが一般的でございます。

また、溶剤の種類による分類では、水系洗浄剤と非水系(溶剤系)洗浄剤がございます。水系洗浄剤は、水に溶解または分散させて使用し、環境負荷が比較的低く、引火の危険性が少ないという利点がございます。しかし、洗浄後の乾燥工程が必要となります。一方、非水系洗浄剤は、有機溶剤を主成分とし、油汚れに対する溶解力が高く、洗浄後の乾燥が速いという特徴がございます。かつてはトリクロロエチレンなどの塩素系溶剤が主流でしたが、環境規制や健康への配慮から、近年では炭化水素系、アルコール系、グリコールエーテル系、リモネンなどの非塩素系溶剤への転換が進んでおります。さらに、特殊な洗浄剤として、電気分解の作用を利用して洗浄効果を高める電解洗浄剤や、洗浄と同時に一時的な防錆効果を付与する防錆洗浄剤なども開発されております。

金属洗浄剤の用途は非常に広範でございます。自動車産業では、エンジン部品、トランスミッション部品、車体パネルなどのめっき、塗装、組み立て前処理に不可欠でございます。電子部品産業では、プリント基板、半導体部品、精密電子部品の製造工程において、微細な汚れやフラックス残渣の除去に用いられます。機械部品産業では、ベアリング、ギア、油圧部品などの加工油や切削粉の除去に利用され、製品の信頼性向上に貢献しております。その他、航空宇宙産業、医療機器産業、家電製品、金属加工業全般において、溶接、ろう付け、熱処理、表面処理(めっき、アルマイト、塗装など)の前処理として、また、設備のメンテナンス洗浄など、多岐にわたる分野でその重要性が認識されております。

金属洗浄剤の効果を最大限に引き出すためには、関連する技術との組み合わせが不可欠でございます。洗浄装置は、洗浄剤の性能を左右する重要な要素であり、浸漬洗浄、スプレー洗浄、超音波洗浄、高圧洗浄、蒸気洗浄など、様々な方式がございます。特に超音波洗浄は、微細な隙間や複雑な形状の部品に対しても高い洗浄効果を発揮し、精密洗浄分野で広く採用されております。洗浄後の乾燥技術も重要であり、熱風乾燥、真空乾燥、遠心乾燥などが用いられます。また、水系洗浄剤を使用する際には、洗浄廃液の処理が課題となるため、ろ過、イオン交換、逆浸透、活性炭吸着などの水処理技術が不可欠でございます。洗浄液の寿命を延ばし、環境負荷を低減するために、洗浄液のろ過や再生技術も進化しております。さらに、洗浄効果を評価するための表面分析技術(接触角測定、FTIR、SEM-EDXなど)も、洗浄プロセスの最適化に貢献しております。

金属洗浄剤の市場背景は、高品質化、高機能化への要求の高まりと、環境規制の強化という二つの大きな潮流によって形成されております。製造業における製品の高性能化、精密化が進むにつれて、金属表面の清浄度に対する要求はますます厳しくなっております。これにより、より高性能で、かつ安定した洗浄効果を発揮する洗浄剤の需要が増加しております。一方で、揮発性有機化合物(VOC)排出規制、特定化学物質の管理強化、排水規制など、環境に関する法規制は年々厳しくなっており、洗浄剤メーカーは環境負荷の低い製品開発に注力しております。特に、塩素系溶剤から水系洗浄剤や非塩素系溶剤への転換は、この数十年で大きく進展いたしました。また、作業者の安全性確保も重要な課題であり、低毒性、低刺激性の洗浄剤が求められております。コスト効率と洗浄性能の両立も、常に市場からの要求として存在しております。

将来展望として、金属洗浄剤はさらなる環境対応と高機能化が求められるでしょう。環境面では、生分解性の高いバイオベース洗浄剤、CO2排出量の少ない低エネルギー洗浄剤、さらには超臨界CO2洗浄のような革新的な技術の開発が進むと予想されます。また、洗浄廃液の完全クローズドループ化や、洗浄剤自体のリサイクル技術も進化していくでしょう。高機能化の面では、単に汚れを除去するだけでなく、洗浄と同時に防錆、表面改質、活性化などの付加価値を提供する多機能洗浄剤の開発が加速すると考えられます。IoTやAI技術の活用により、洗浄液の濃度管理、洗浄装置の稼働状況監視、洗浄プロセスの最適化などが自動化・効率化され、生産性向上に貢献するでしょう。さらに、複合材料や新素材の普及に伴い、従来の金属洗浄剤では対応できない新たな洗浄ニーズが生まれる可能性があり、それに対応する特殊洗浄剤の開発も期待されます。持続可能な社会の実現に向けて、金属洗浄剤は今後も技術革新を続け、製造業の発展を支える重要な基盤技術であり続けるでしょう。