解毒剤市場規模・シェア分析-成長トレンド・予測 (2025年~2030年)

解毒剤市場レポートは、解毒剤の種類(オピオイド拮抗薬、抗凝固薬拮抗薬、抗毒素、化学解毒剤など)、適応症(過剰摂取、毒物中毒、出血など)、投与経路(注射、経鼻、経口、局所など)、エンドユーザー(病院、救急医療サービス、軍など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

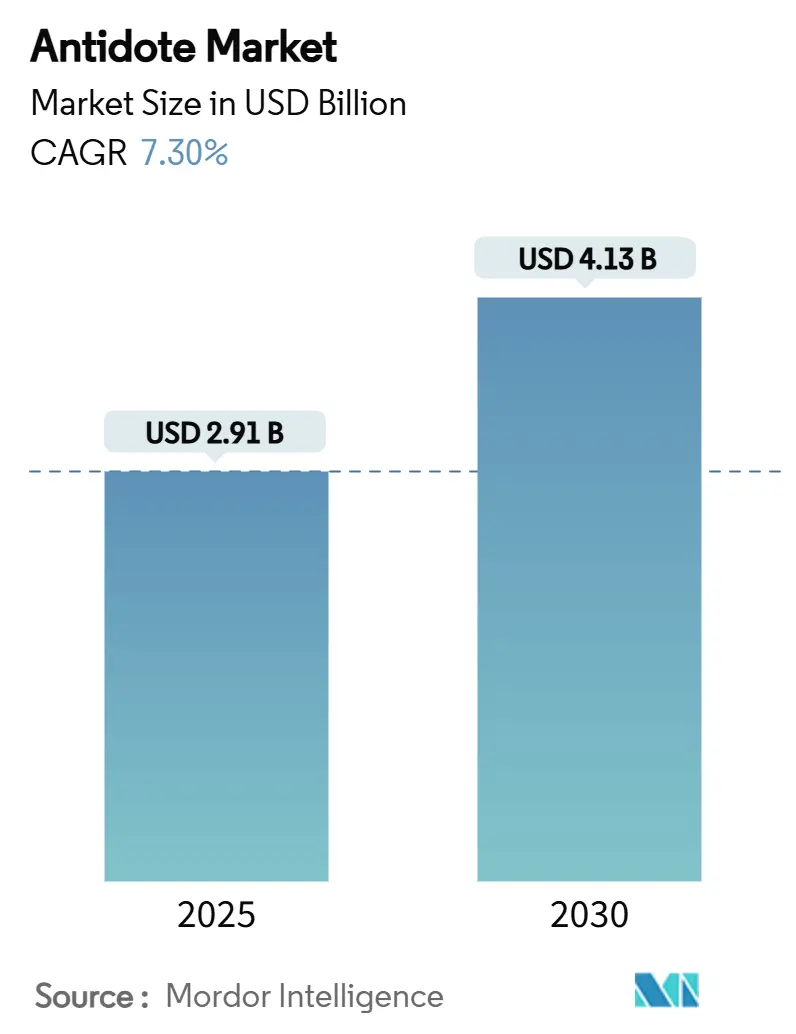

解毒剤市場は、2025年に29.1億米ドルに達し、2030年までに年平均成長率(CAGR)7.30%で成長し、41.3億米ドルに達すると予測されています。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している地域です。市場の集中度は中程度です。

この堅調な成長は、オピオイド過剰摂取の緊急事態の増加、DOAC(直接経口抗凝固薬)関連出血の発生率の加速、化学兵器対策への軍事資金の継続的な投入という3つの主要な要因に支えられています。現在、北米は市販(OTC)のナロキソンへのアクセスにより需要を牽引していますが、アジア太平洋地域は政府の緊急医療能力への投資により最も急速な成長を遂げています。新規生物学的拮抗薬に対する厳しい価格圧力や、低・中所得国におけるコールドチェーンの課題は市場の勢いを抑制していますが、AIを活用した発見技術の進歩や小売流通チャネルの拡大が、新たな市場機会を創出しています。競争の激しさは中程度に留まっており、主要企業はそれぞれ異なる毒素クラスに焦点を当てています。

市場の主要な牽引要因

* オピオイド過剰摂取の蔓延の激化: 米国では多数のオピオイド過剰摂取による死亡が報告されており、即効性のある拮抗薬の必要性が高まっています。特に、ナロキソンのようなオピオイド拮抗薬は、過剰摂取による呼吸抑制を迅速に回復させるために不可欠であり、その需要は公衆衛生上の緊急事態として増加の一途をたどっています。

* DOAC関連出血の発生率の加速: 直接経口抗凝固薬(DOAC)の使用は、心房細動や深部静脈血栓症などの治療において増加していますが、それに伴う重篤な出血合併症のリスクも高まっています。これらの出血を迅速に管理するための特異的な拮抗薬(例:アンドキサネットアルファ、イダルシズマブ)の需要が、医療現場で急速に拡大しています。

* 化学兵器対策への軍事資金の継続的な投入: 世界的な地政学的緊張の高まりとテロの脅威により、各国政府は化学兵器による攻撃から国民と軍隊を保護するための対策を強化しています。これには、神経剤、マスタードガス、その他の毒性物質に対する解毒剤の研究開発、備蓄、および迅速な配備が含まれており、この分野への軍事資金の継続的な投入が市場成長を強力に後押ししています。

これらの要因は、解毒剤市場の堅調な成長を支える基盤となっており、今後も需要を牽引し続けると予想されます。

本レポートは、世界の解毒剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成されており、市場の現状、成長要因、抑制要因、将来予測、競争環境などを網羅しています。

世界の解毒剤市場は、2025年に29.1億米ドル規模に達し、2030年には41.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.3%を見込んでいます。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* オピオイド過剰摂取の蔓延の深刻化。

* 直接経口抗凝固薬(DOACs)の使用増加に伴う特定の拮抗薬の需要の高まり。

* WHO主導のアフリカおよびアジアにおける抗毒素アクセスプログラムの推進。

* 米国および欧州におけるナロキソンのOTC(一般用医薬品)化による小売チャネルの拡大。

* 新規化学兵器解毒剤に対する軍事資金の投入。

* AIを活用した迅速な解毒剤発見プラットフォームの登場。

一方で、市場の成長を抑制する要因も存在します。

* 新規生物学的拮抗薬の超高コスト。

* 低中所得国(LMIC)の病院におけるコールドチェーンおよび血清不足の問題。

* 地域病院における重要な解毒剤の備蓄率の低さ。

* 国境を越えた抗毒素取引における規制の断片化。

市場は、解毒剤の種類、適応症、投与経路、エンドユーザー、地域別に詳細に分析されています。特に、以下のセグメントが顕著な成長を示しています。

* 治療薬の種類別では、 抗凝固薬拮抗薬が2030年まで12.3%のCAGRで最も速く成長すると予測されています。これは、DOAC関連出血に対する第Xa因子阻害薬拮抗薬の病院での採用が進んでいるためです。

* 投与経路別では、 針を使わない投与が可能で、6~9分という迅速な作用発現が評価されている鼻腔内製剤が、解毒剤全体の売上の中で12.0%のCAGRで最も急速にシェアを拡大しています。

* エンドユーザー別では、 軍事・防衛機関が化学兵器対策の戦略的備蓄により11.5%のCAGRで最も強い伸びを示すと予測されています。

* 地域別では、 アジア太平洋地域が、医療投資の加速、WHO支援の抗毒素プログラム、中毒発生率の上昇を背景に、9.3%のCAGRで最高の成長率を示しています。

レポートでは、オピオイド拮抗薬、抗凝固薬拮抗薬、抗毒素、化学・神経剤解毒剤、重金属キレート剤といった解毒剤の種類、オピオイド過剰摂取、毒蛇咬傷、抗凝固薬関連出血、化学・産業中毒、重金属中毒といった適応症、注射、鼻腔内、経口、局所/局所、吸入といった投与経路、病院・外傷センター、救急医療サービス、軍事・防衛機関、外来手術センター、小売・地域薬局といったエンドユーザー、そして北米、欧州、アジア太平洋、中東・アフリカ、南米といった主要地域にわたる市場の動向を詳細に分析しています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(Emergent BioSolutions Inc.、AstraZeneca PLC、Pfizer Inc.など20社以上)が含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

また、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても言及されており、今後の市場発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オピオイド過剰摂取の蔓延の激化

- 4.2.2 DOACsの使用増加が特定の拮抗薬の需要を促進

- 4.2.3 WHO主導のアフリカおよびアジアにおける抗毒素アクセスプログラム

- 4.2.4 米国および欧州におけるナロキソンのOTC化による小売チャネルの拡大

- 4.2.5 新規化学兵器解毒剤に対する軍事資金提供

- 4.2.6 AIを活用した迅速な解毒剤発見プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 新規拮抗生物製剤の超高コスト

- 4.3.2 低中所得国病院におけるコールドチェーンおよび血清不足の問題

- 4.3.3 地域病院における重要解毒剤の備蓄率の低さ

- 4.3.4 国境を越えた抗毒素取引における規制の断片化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 解毒剤の種類別

- 5.1.1 オピオイド拮抗薬(ナロキソン、ナルメフェン)

- 5.1.2 抗凝固薬拮抗剤(アンデキサネット アルファ、イダルシズマブ)

- 5.1.3 抗毒素(ヘビ、サソリ、クモ)

- 5.1.4 化学兵器・神経剤解毒剤(アトロピン、プラリドキシム、コビナミド)

- 5.1.5 重金属キレート剤(ジメルカプロール、DMSA、EDTA)

- 5.2 適応症別

- 5.2.1 オピオイド過剰摂取

- 5.2.2 毒液注入・有毒な咬傷

- 5.2.3 抗凝固薬関連出血

- 5.2.4 化学物質・産業中毒

- 5.2.5 重金属中毒

- 5.3 投与経路別

- 5.3.1 注射剤

- 5.3.2 経鼻

- 5.3.3 経口

- 5.3.4 外用/局所

- 5.3.5 吸入

- 5.4 エンドユーザー別

- 5.4.1 病院・外傷センター

- 5.4.2 救急医療サービス

- 5.4.3 軍事・防衛機関

- 5.4.4 日帰り手術センター

- 5.4.5 小売・地域薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Emergent BioSolutions Inc.

- 6.3.2 AstraZeneca PLC (Andexxa/Portola)

- 6.3.3 Pfizer Inc.

- 6.3.4 SERB Pharmaceuticals (BTG)

- 6.3.5 CSL Seqirus

- 6.3.6 Indivior PLC

- 6.3.7 Hikma Pharmaceuticals PLC

- 6.3.8 Amneal Pharmaceuticals

- 6.3.9 Bayer AG

- 6.3.10 Johnson & Johnson (Janssen)

- 6.3.11 Inosan Biopharma

- 6.3.12 Bharat Serums & Vaccines Ltd.

- 6.3.13 Rare Disease Therapeutics Inc.

- 6.3.14 Bioclon Institute S.A. de C.V.

- 6.3.15 Kamada Ltd.

- 6.3.16 BTG International Canada Ltd.

- 6.3.17 Ophirex Inc.

- 6.3.18 Vaxxas Pty Ltd.

- 6.3.19 Ophidian Pharmaceuticals

- 6.3.20 Amyl Therapeutics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

解毒剤とは、体内に侵入した毒物や薬物の有害作用を打ち消し、その影響を軽減または除去するために用いられる薬剤の総称でございます。毒物の種類や作用機序は多岐にわたるため、解毒剤もまた、その作用機序に応じて様々な種類が存在し、緊急性の高い状況で迅速な診断と投与が求められることが一般的です。生命を脅かす中毒状態から患者を救命し、回復を促す上で極めて重要な役割を担っております。

解毒剤はその作用機序によっていくつかの種類に分類されます。第一に、特定の毒物に対して直接的に作用し、その毒性を中和したり、体外への排出を促進したり、あるいは毒物が結合する受容体を阻害したりする「特異的解毒剤」がございます。例えば、アセトアミノフェン中毒に対するアセチルシステイン、オピオイド中毒に対するナロキソン、重金属中毒に対するキレート剤などがこれに該当いたします。これらの解毒剤は、毒物の化学構造や生体内での挙動を詳細に理解した上で開発されており、非常に効果的でございます。第二に、毒物の種類を問わず、共通して現れる症状や生理学的変化を緩和する「非特異的解毒剤」や「対症療法薬」がございます。例えば、消化管からの毒物吸収を阻害する活性炭や、痙攣を抑制するベンゾジアゼピン系薬剤などが挙げられます。これらは、毒物が特定できない場合や、特異的解毒剤が存在しない場合に、患者の生命維持と症状の安定化を目的として使用されます。また、毒物と競合して受容体に結合することで毒物の作用を打ち消す「拮抗薬」や、重金属イオンと結合して無毒な錯体を形成し排出を促す「キレート剤」、さらには毒物を分解する酵素を投与する「酵素製剤」なども、解毒剤の重要なカテゴリーでございます。

解毒剤の用途は非常に広範にわたります。最も一般的なのは、誤飲、薬物過剰摂取、毒ガス吸入、毒蛇咬傷、毒キノコ摂取など、様々な原因による「急性中毒の治療」でございます。これらの状況では、解毒剤の迅速な投与が患者の予後を大きく左右いたします。また、テロや戦争における化学兵器(神経ガスなど)や生物兵器(ボツリヌス毒素など)による中毒の緊急治療薬としても、各国で備蓄・研究が進められております。医療現場においては、偶発的な薬剤の過剰投与や副作用に対する対処としても用いられますし、産業現場での有害化学物質への曝露事故など、特定の職業環境における中毒対策としても不可欠でございます。さらに、獣医療においても、ペットや家畜の誤飲・中毒治療に解毒剤が活用されております。

解毒剤の開発と応用には、多岐にわたる関連技術が深く関わっております。まず、毒物の作用機序を解明し、解毒剤の標的を特定する「毒性学」や「薬理学」が基礎となります。次に、特定の毒素に対する抗体医薬の開発や、毒素分解酵素の生産には「分子生物学」や「遺伝子工学」が不可欠でございます。中毒発生時に迅速かつ正確に毒物を特定するための「診断技術」も極めて重要であり、イムノアッセイや質量分析などの検査キットの開発が進められております。これにより、適切な解毒剤の選択と投与タイミングの決定が可能となります。また、解毒剤を効果的に標的部位に届け、副作用を最小限に抑えるための「ドラッグデリバリーシステム(DDS)」の研究も進められております。近年では、過去の中毒事例や解毒剤の効果データを分析し、新たな解毒剤の候補探索や治療プロトコルの最適化に「AI」や「ビッグデータ」が活用され始めております。さらに、毒物の早期検出と迅速な対応を可能にする「バイオセンサー技術」も、関連技術として注目されております。

解毒剤の市場背景は、一般的な医薬品とは異なる特性を持っております。患者数が比較的少ないため、市場規模はニッチであり、開発コストが高い割に収益性が低い傾向がございます。このため、製薬企業が単独で開発を進めることが難しいケースも少なくありません。しかし、国家安全保障や公衆衛生の観点から、政府や国際機関が解毒剤の開発・備蓄を支援するケースが多く、オーファンドラッグ(希少疾病用医薬品)としての指定や研究助成金が提供されることが一般的でございます。予測不能な中毒事故やテロに備え、常に一定量の解毒剤が備蓄されている必要があり、そのための公的資金投入が不可欠でございます。また、新規の毒物や薬剤の出現に対応するため、常に新しい解毒剤の研究開発が求められており、特に新興感染症の毒素や、新たな化学物質への対応が喫緊の課題となっております。

将来展望といたしましては、解毒剤の分野はさらなる進化が期待されております。一つには、「個別化医療への進展」が挙げられます。患者の遺伝的背景や毒物の種類、摂取量に応じた最適な解毒剤の選択と投与量の調整が可能になることで、治療効果の最大化と副作用の最小化が図られるでしょう。また、複数の類似毒物に対して効果を発揮する、より「広範囲スペクトル解毒剤の開発」も期待されており、これにより、毒物特定に時間を要する場合でも迅速な初期対応が可能となります。AIを活用した迅速な診断システムと連携し、中毒発生から解毒剤投与までの時間を大幅に短縮する「迅速診断と連携した治療」も、今後の重要な方向性でございます。さらに、「バイオテクノロジーの活用」は、遺伝子組み換え技術や抗体医薬技術を用いた、より安全で効果の高い解毒剤の開発を加速させるでしょう。特に、毒素を直接中和する抗体製剤や、毒素分解酵素の応用が進むことが予想されます。特定の環境下での曝露が予測される場合、事前に投与することで中毒を予防する「予防的解毒剤の研究」も進められております。国境を越える中毒リスク(パンデミック、化学テロなど)に対応するため、「国際協力の強化」もより重要になり、国際的な研究開発協力や備蓄体制の構築が求められます。オーファンドラッグとしての公的支援が継続・強化されることで、未だ解毒剤が存在しない中毒への対応が進むことが期待されており、解毒剤は今後も人類の健康と安全を守る上で不可欠な存在であり続けるでしょう。