血液ガス・電解質分析装置 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

血液ガス・電解質分析装置市場は、製品タイプ(装置[血液ガス分析装置など]および消耗品)、モダリティタイプ(ベンチトップシステム、ポータブル/ハンドヘルドシステム)、テクノロジー(カートリッジベース、電気化学センサーなど)、エンドユーザー(病院中央検査室、その他)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血液ガス・電解質分析装置市場の概要

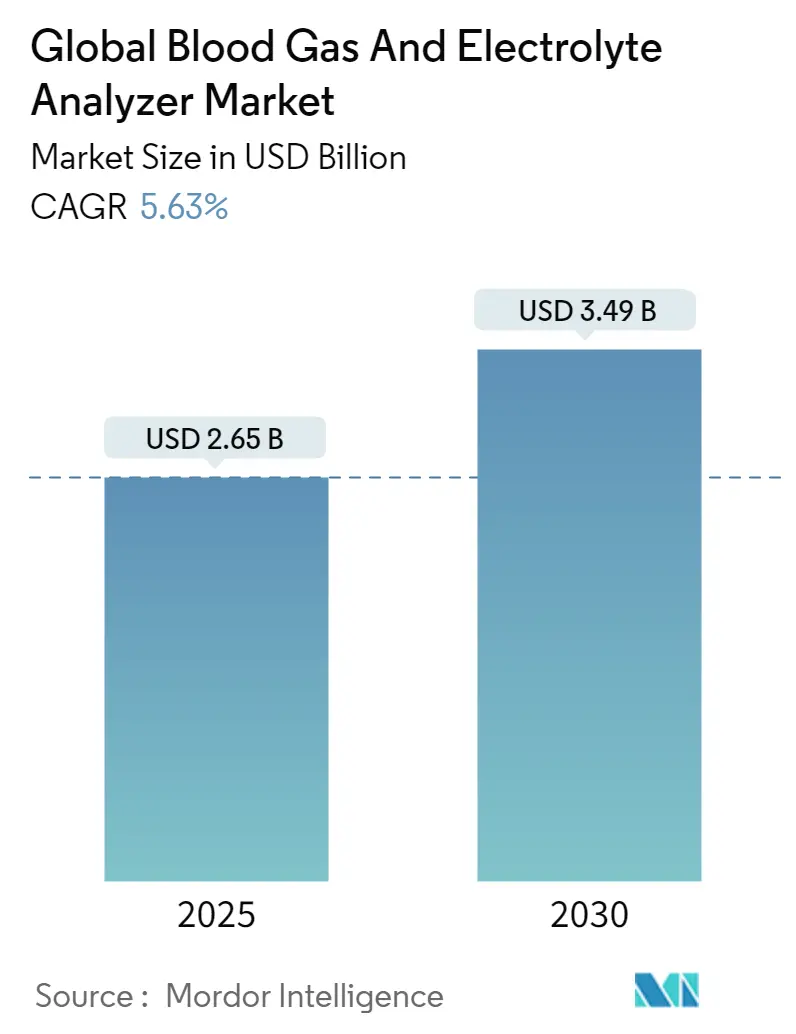

血液ガス・電解質分析装置市場は、2019年から2030年までの期間を調査対象としており、2025年には26.5億米ドル、2030年には34.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.63%と見込まれています。この市場において、最も急速に成長している地域はアジア太平洋であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

この市場の成長は、救命救急、緊急治療、周術期における迅速な動脈血ガスおよび電解質検査の不可欠な役割に支えられています。特に、呼吸器疾患、新生児集中治療室への入院、複雑な代謝性緊急事態の増加が需要を押し上げています。また、検査結果の所要時間を数時間から数分に短縮するポイントオブケア(POC)ワークフローへの医療システムの移行や、分析装置を検査室情報システムに接続して継続的な品質監視を行う病院の自動化イニシアチブも需要を強化しています。無線接続機能を備えたポータブルデバイスは、救急隊、手術室、ベッドサイドチームが即座の意思決定支援を重視するため、最も急速に普及しています。アジア太平洋地域は、公的および民間投資が急性期医療インフラを近代化し、急性期診断へのアクセスを拡大していることから、北米の市場規模優位に迫る勢いを見せています。

市場の成長要因

1. 救命救急におけるポイントオブケア(POC)検査の普及

ベッドサイド分析装置は、動脈血のpH、PaO₂、PaCO₂、電解質、乳酸値を1分以内に提供し、敗血症の治療、人工呼吸器の調整、外傷蘇生における意思決定サイクルを短縮しています。epoc Blood Analysis SystemのようなシステムはWi-Fiモジュールを統合しており、データが電子医療記録(EMR)に直接流れ込むことで、手動転記エラーを排除し、検査室の作業負荷を軽減しています。

検査時間の短縮は、コスト削減にもつながっています。ある小児集中治療室では、POC血液ガス装置に関する管理プロトコルを導入した後、日次検査頻度を53%削減し、年間19,068米ドルの節約を達成しました。救急部門でも、60秒で得られる結果が放射線診断の確定前に迅速な脳卒中鑑別を支援し、恩恵をもたらしています。この要因はCAGRに+1.20%の影響を与え、グローバル、特に北米とヨーロッパで強く、短期的な影響が見込まれます。

2. 大都市圏におけるCOPDおよび喘息入院患者の急速な増加

大気汚染、高齢化、喫煙率の高さが、慢性閉塞性肺疾患(COPD)の負担を低・中所得国にシフトさせており、現在、COPDによる死亡の90%がこれらの地域で発生しています。急性増悪の急増に直面する大都市の病院では、酸素療法や非侵襲的換気を調整するために、オンサイトの血液ガス検査能力が不可欠です。メーカーは、安定した電力が不足している二次医療施設向けに、バッテリーバックアップと気候耐性センサーを備えた堅牢な分析装置を投入しています。アクセスが拡大することで、トリアージの精度が向上し、救急室の滞在時間が短縮され、呼吸器ケア経路に関連する再入院ペナルティを抑制できる可能性があります。この要因はCAGRに+1.00%の影響を与え、アジア太平洋、中東、世界の都市部で強く、中期的な影響が見込まれます。

3. IoT対応ベンチトップ分析装置の統合によるラボ自動化の加速

次世代のベンチトップシステムは、完全に自動化された「ダークラボ」内でネットワーク化されたノードとして機能し、QCフラグ、メンテナンスアラート、患者結果を検査室ミドルウェアとリアルタイムで交換しています。自動基質ローディング、オンボードキャリブレーション、マシンビジョンロボットにより、手作業が75%削減され、多忙な技術者が1シフトあたりより多くの検査を管理できるようになります。リモートダッシュボードにより、ベンダーはファームウェアの更新をプッシュし、予測メンテナンスを提供できるため、ダウンタイムが削減され、病院のスマートコネクテッドケアの青写真と一致します。この要因はCAGRに+1.10%の影響を与え、北米、ヨーロッパ、日本、韓国で強く、中期的な影響が見込まれます。

4. 血液ガス・電解質分析装置の技術進歩

溶存ガスに発光消光を利用する光学オプトードセンサーは、再校正回数を減らし、安定したベースラインを提供することで、技術セグメント内で7.20%のCAGRを牽引しています。同時に、カートリッジベースの分析装置は、iQM3を搭載したGEM Premier 7000に見られるように、結果リリース前に溶血や気泡を検出する組み込みインテリジェンスモジュールを通じて進化を続けています。患者ベースのリアルタイムQCデータセットで訓練されたAIアルゴリズムは、ルールベースのシステムよりも系統的ドリフトの検出に優れており、エラー伝播を軽減し、再検査コストを削減しています。この要因はCAGRに+0.80%の影響を与え、先進市場での早期採用が見られ、短期的な影響が見込まれます。

市場の抑制要因

1. 設備投資予算の制約

パンデミック後の調達急増による資本不足は、病院に分析装置の更新サイクルを延期させています。米国保健福祉省は、重要機器の価格が急騰していることを記録しており、予算を圧迫し、初期費用障壁をなくす試薬レンタルや従量課金契約への選好をシフトさせています。ベンダーは、サービス、QCカートリッジ、分析ダッシュボードを運用費用モデルでバンドルすることで対応しており、予測可能な月次キャッシュフローを好む財務チームと連携しています。この要因はCAGRに-0.90%の影響を与え、グローバル、特に新興市場で増幅され、短期的な影響が見込まれます。

2. ABG検査の規制および償還に関する課題

動脈血ガス(ABG)検査に関連する規制上のハードルと償還の問題は、市場の成長を阻害しています。メーカーは、厳格な規制承認のために新デバイスの発売が遅延し、コンプライアンスコストが増加し、革新や製品提供の拡大を目指す企業にとって課題となっています。さらに、多様な医療システムにおける償還ポリシーのばらつきや不足は、プロバイダーが最先端の血液ガス分析装置を採用する経済的魅力を低下させ、市場の成長をさらに抑制しています。この要因はCAGRに-0.60%の影響を与え、北米とヨーロッパで強く、中期的な影響が見込まれます。

3. 熟練オペレーターの不足

世界的な熟練オペレーターの不足は、血液ガス・電解質分析装置市場の成長を抑制する要因の一つです。この要因はCAGRに-0.80%の影響を与え、世界中で強度が変動し、長期的な影響が見込まれます。

セグメント分析

1. 製品タイプ別:消耗品の優位性と電解質分析装置の勢い

2024年には、消耗品が血液ガス・電解質分析装置市場の58.50%を占め、ベンダーの収益安定を支える「カミソリと替刃」モデルを強調しています。動脈または静脈の各サンプルは、使い捨てカートリッジ、電極パック、または試薬アンプルを必要とし、救命救急病床での高い検査頻度が継続的なキャッシュフローにつながっています。Masimoの例では、医療収益の89%が消耗品とサービスから得られており、次世代プラットフォームの研究開発サイクルを支えています。統合された試薬-QCパウチは、在庫の複雑さと環境暴露を軽減し、保存期間を延ばすため、資源が限られた施設にとって魅力的な特徴です。

電解質分析装置は、2030年までに6.10%のCAGRで成長すると予測されています。これは、外来慢性疾患クリニック、透析センター、スポーツ医学プログラムが、ナトリウム、カリウム、塩化物、イオン化カルシウム、グルコースを2分以内に報告するコンパクトなデバイスを求めているためです。このセグメントは、ガス、代謝物、CO-オキシメトリー、電解質を1つのプラットフォームに統合し、採血量を削減する複合分析装置の成長と重なっています。これは新生児病棟にとって決定的なポイントです。Nova Biomedicalのマイクロサンプルモードは、マイクロ流体工学とインテリジェント流体工学が、11項目パネルを90 µLで実現し、臨床的利益と総所有コストの削減を結びつける方法を示しています。結果として、電解質に特化したデバイスの血液ガス・電解質分析装置市場規模は、今後10年間で実質的なシェアを獲得すると予測されています。

2. モダリティタイプ別:ポータブルシステムがベンチトップ設置を上回る

ベンチトップ分析装置は、中央検査室が必要とするスループット、拡張メニュー、ミドルウェア連携により、2024年に世界の収益の50.90%を維持しました。「ダークラボ」アーキテクチャは、これらの分析装置をトラックシステムやロボットアームと統合し、無人での夜間操作を新たなレベルに押し上げています。病院は、長期的な試薬契約と統合されたQC体制を重視しており、検査あたりの経済性を安定させています。

しかし、ポータブルおよびハンドヘルドプラットフォームは7.56%のCAGRで増加しています。救急隊は、除細動器とともにバッテリー駆動の分析装置を展開し、外傷センターへの搬送中にpHと乳酸値を測定することで、医師が大量輸血プロトコルを事前に活性化できるようにしています。手術室では、麻酔科医が手のひらサイズのデバイスを器具台に置き、胸部手術中の換気を微調整しています。これらのハンドヘルドデバイスはBluetoothまたは病院のWi-Fi経由で結果をアップロードするため、追加の事務作業なしで検査室レポートに統合され、血液ガス・電解質分析装置市場を席巻する分散化の波の要となっています。

3. 技術別:カートリッジシステムがリードを維持、オプトードセンサーが加速

使い捨てカートリッジシステムは、センサー、校正液、QC液を密閉ユニットにパッケージ化し、技術者が数秒で交換できるため、2024年に市場シェアの53.30%を占めました。GEM Premier 7000に組み込まれているような、経路内の溶血や微小凝固の自動検出は、前分析要因に起因する70%のエラー寄与を軽減し、臨床的信頼性を保護します。

オプトード技術は、光ルミネッセンス消光とNDIRモジュールが、より広い温度範囲でドリフトのないセンシングをもたらし、再校正のダウンタイムを削減するため、7.20%のCAGRで最も急速に成長しています。熱帯気候の病院では、空調が故障した場合の回復力を高く評価しています。電気化学センサーは、低電流で直線性維持を可能にするナノ構造電極による小型化が進み、使用寿命が延びています。これらの進歩は、確立されたモダリティの血液ガス・電解質分析装置市場規模の優位性を維持しつつ、新たなニッチ市場を開拓しています。

4. エンドユーザー別:病院検査室が先行、救急サービスが急速に拡大

病院中央検査室は、検査量の集中と広範なテストメニューにより、2024年の収益の45.50%を占めました。しかし、自動化により、単一の技術者がダッシュボードを通じて複数の機器を監視できるようになり、労働力不足を緩和しています。Atellica統合ラインは、手作業を最大75%削減することで、この変化を示しています。

救急サービスは6.45%のCAGRで拡大しており、新たな最前線の需要を生み出しています。ヘリコプターに搭載されたポイントオブケアデバイスは、高度調整された校正曲線を提供し、航空医療チームに妥協のない精度を提供します。COPD外来患者を治療する診断クリニックや、馬の疝痛症例を監視する獣医ICUもリーチを広げています。これらの異なる設定により、血液ガス・電解質分析装置市場は、集中型と分散型の検査チャネルのバランスの取れた組み合わせを維持し、ベンダーを単一サイトの需要ショックから保護しています。

地域分析

1. 北米

北米は、高密度のICU病床、呼吸器診断の償還、広範なプロバイダーネットワークに支えられ、2024年に世界の収益の38.54%を占めました。BDによるEdwards LifesciencesのCritical Care Unitの42億米ドルでの買収に代表される統合は、企業ポートフォリオにコネクテッドケア機能を追加し、この地域の血液ガス・電解質分析装置市場規模は堅調に推移しています。しかし、検査技師の退職の波は能力を脅かしており、血液銀行の関連分野で18.9%の欠員が発生していることから、医療システムはウォークアウェイ操作が可能な分析装置を好む傾向にあります。

2. アジア太平洋

アジア太平洋地域は、公立病院の拡張、民間部門の整備、下位都市への診断機器補助金プログラムを通じて、2030年までに7.56%のCAGRで最も急速に成長すると予測されており、北米との差を縮めています。都市のスモッグはCOPD患者数を増加させ、動脈血ガス需要を拡大させています。国内製造イニシアチブは、カートリッジとセンサーの現地化を促進し、輸入関税を削減し、供給の回復力を強化しています。結果として、アジア太平洋地域の血液ガス・電解質分析装置市場は、輸入依存型からハイブリッドサプライチェーンへと移行しており、欧米市場との価格収束を加速させています。

3. ヨーロッパ

ヨーロッパは、早期の技術採用、厳格なQC基準、大規模な試薬量を交渉する集中調達により、堅調な収益基盤を維持しています。成長は新興地域よりも安定していますが、汎ヨーロッパの救急医療サービスガイドラインに沿った救急車隊でのハンドヘルド分析装置の採用増加から恩恵を受けています。

4. ラテンアメリカ、中東・アフリカ

ラテンアメリカ、中東・アフリカは、血液ガス・電解質分析装置市場において控えめながら加速するシェアを占めています。湾岸諸国は石油収入を三次医療複合施設に投資し、アラビア語ユーザーインターフェースを備えた分析装置を指定しています。一方、ブラジルの民間チェーンは、増加する心血管疾患の負担を管理するために検査室をアップグレードしています。ベンダーの差別化は、トレーニングハブ、現地語ソフトウェア、35℃以上でも性能を維持する耐熱カートリッジにますます依存しています。

競合状況

血液ガス・電解質分析装置市場は、Radiometer Medical(Danaher)、Siemens Healthineers、Abbott、Werfen、Nova Biomedical、Masimo、bioMérieuxを中心に中程度の集中度を示しています。Abbottはi-STATハンドヘルドを通じて堅固な存在感を維持し、グローバルな迅速診断チャネルを活用しています。SiemensはハードウェアとAtellica情報スタックを連携させ続け、消耗品とミドルウェアに関するロックインを促進しています。

買収はポートフォリオの強化を促進しています。bioMérieuxは2025年1月にSpinChip Diagnosticsを1.38億ユーロで買収し、全血からの10分間免疫測定能力を獲得し、呼吸器パネルの提供を補完しました。WerfenによるAccriva Diagnosticsの以前の買収は、凝固およびACTカートリッジをGEMラインに追加し、より広範な周術期カバレッジをバンドルしました。競争軸は現在、ワークフローの簡素化、カートリッジの保存期間、統合QC、IoT接続のサイバーセキュリティに集中しています。

技術差別化は依然として重要です。WerfenのiQM3自己監視機能は、溶血を数秒で検出し、再採血の発生率を低減します。Siemensは、病院Wi-FiとLTEフォールバックへのデュアルチャネル接続を提供し、災害時の稼働時間を確保しています。Nova Biomedicalはマイクロサンプリングの強みを強調し、Masimoは信号処理の専門知識を活用して、断続的な血液ガス結果に連続SpO₂トレンドラインを追加しています。

未開拓の機会は、マイクロサンプル新生児スイート、現場展開可能な堅牢な分析装置、非専門家ユーザー向けにAI駆動型解釈コメントを組み込んだプラットフォームに存在します。Sphere MedicalやBrolisなどの小規模なイノベーターは、それぞれニアリアルタイムの分光センシングや掃引波長赤外レーザーを用いてこれらのニッチ市場をターゲットにしています。

血液ガス・電解質分析装置業界の主要企業

* Abbott Laboratories

* Medica Corporation

* Danaher Corporation (Radiometer)

* Siemens Healthcare GmbH

* F. Hoffmann-La Roche Ltd

最近の業界動向

* 2025年1月:bioMérieuxは、ポイントオブケア免疫測定能力を拡大するため、SpinChip Diagnosticsを1.38億ユーロで買収しました。

* 2024年5月:Nova Biomedicalは、Stat Profile Prime PlusのマイクロキャピラリーサンプリングでFDA承認を取得し、90 µLから11項目パネルの検査を可能にしました。

本レポートは、代謝異常の検出、腎機能および心機能の測定に用いられる医療機器である血液ガス・電解質分析装置市場に関する詳細な分析を提供しています。従来、臨床化学検査室で実施されてきたこれらの検査は、近年、ポイントオブケア(POC)検査として普及が進んでいます。

市場規模は、2025年に26.5億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)5.63%で成長し、2030年には34.9億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、救命救急におけるPOC検査の採用拡大、大都市圏におけるCOPD(慢性閉塞性肺疾患)や喘息による入院患者の急増、頻繁な動脈血ガスモニタリングを必要とする新生児集中治療室(NICU)での出生数の増加が挙げられます。また、IoT対応ベンチトップ分析装置の統合による検査室の自動化促進や、血液ガス・電解質分析装置における技術革新も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。公立病院や小規模病院における設備投資予算の制約、動脈血ガス(ABG)検査に関する規制や償還の問題、複合システムの導入を妨げる熟練オペレーターの不足、低コストデバイスにおける使い捨てセンサーチップの精度に関する懸念などが挙げられます。

本市場は、以下の主要なセグメントに分類され、分析されています。

* 製品タイプ別: 装置(血液ガス分析装置、電解質分析装置、複合型血液ガス・電解質分析装置)と消耗品(カートリッジ、試薬、センサーチップ)。

* モダリティ別: ベンチトップシステムとポータブル/ハンドヘルドシステム。

* 技術別: カートリッジベース、電気化学センサー、光学/オプトード、その他(イオン選択電極、蛍光)。

* エンドユーザー別: 病院中央検査室、院内POC検査、救急医療サービス、診断検査室・クリニック、在宅医療。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。

主要な市場プレイヤーには、Abbott Laboratories、Medica Corporation、Danaher Corporation(Radiometer)、Siemens Healthcare GmbH、F. Hoffmann-La Roche Ltdなどが挙げられます。本レポートでは、これらの主要企業を含む22社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細に分析されています。

さらに、本レポートでは、サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析、競争環境(市場集中度、市場シェア分析)、市場機会と将来展望(未開拓領域と未充足ニーズの評価)についても深く掘り下げて分析されており、市場の全体像を包括的に把握できる内容となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 救命救急POC検査の採用拡大

- 4.2.2 大都市におけるCOPDおよび喘息入院の急速な増加

- 4.2.3 頻繁な動脈血ガスモニタリングを必要とする新生児ICUでの出生数の増加

- 4.2.4 IoT対応卓上分析装置の統合によるラボ自動化の加速

- 4.2.5 血液ガス・電解質分析装置の技術的進歩

- 4.3 市場の阻害要因

- 4.3.1 公立病院および小規模病院における設備投資予算の制約

- 4.3.2 ABG検査の規制と償還に関する問題

- 4.3.3 熟練オペレーターの不足が複合システムの導入を妨げている

- 4.3.4 低コストデバイスにおける使い捨てセンサーチップの精度に関する懸念

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額)

- 5.1.1 機器

- 5.1.1.1 血液ガス分析装置

- 5.1.1.2 電解質分析装置

- 5.1.1.3 血液ガス・電解質複合分析装置

- 5.1.2 消耗品(カートリッジ、試薬、センサーチップ)

- 5.2 モダリティ別(金額)

- 5.2.1 ベンチトップシステム

- 5.2.2 ポータブル/ハンドヘルドシステム

- 5.3 技術別(金額)

- 5.3.1 カートリッジベース

- 5.3.2 電気化学センサー

- 5.3.3 光学/オプトード

- 5.3.4 その他(イオン選択電極、蛍光)

- 5.4 エンドユーザー別(金額)

- 5.4.1 病院中央検査室

- 5.4.2 病院内ポイントオブケア検査

- 5.4.3 救急車・緊急医療サービス

- 5.4.4 診断検査室・クリニック

- 5.4.5 在宅医療施設

- 5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ラジオメーター・メディカル ApS (ダナハー)

- 6.3.2 シーメンス・ヘルシニアーズ AG

- 6.3.3 アボット・ラボラトリーズ

- 6.3.4 F. ホフマン・ラ・ロシュ AG (ロシュ・ダイアグノスティックス)

- 6.3.5 ノバ・バイオメディカル

- 6.3.6 メディカ・コーポレーション

- 6.3.7 センサ・コア

- 6.3.8 日本光電

- 6.3.9 エシュヴァイラー GmbH

- 6.3.10 グリフォルス

- 6.3.11 アークレイ株式会社

- 6.3.12 OPTI メディカル (IDEXX)

- 6.3.13 コンバージェント・テクノロジーズ

- 6.3.14 EKF ダイアグノスティックス

- 6.3.15 PHCホールディングス (アセンシア)

- 6.3.16 ワーフェンライフ・ダイアグノスティックス・チャイナ

- 6.3.17 テルモ・カーディオバスキュラー

- 6.3.18 エダン・インスツルメンツ

- 6.3.19 スフィア・メディカル

- 6.3.20 ブロリス・センサー・テクノロジー

- 6.3.21 バリオ・ダイアグノスティックス

- 6.3.22 トリニティ・バイオテック plc

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

血液ガス・電解質分析装置は、患者様の血液中のガス成分と電解質成分を迅速かつ正確に測定するための医療機器でございます。具体的には、血液中の酸素分圧(PO2)、二酸化炭素分圧(PCO2)、pH、重炭酸イオン(HCO3-)、塩基過剰(BE)といった血液ガス項目に加え、ナトリウム(Na+)、カリウム(K+)、カルシウム(Ca2+)、塩化物(Cl-)などの電解質項目を同時に分析いたします。これらの測定値は、患者様の呼吸機能、代謝状態、酸塩基平衡、体液バランスを評価する上で極めて重要であり、特に救急医療、集中治療、手術室といった緊急性の高い医療現場において、迅速な診断と治療方針の決定に不可欠な情報を提供しております。

この装置には、その用途や設置場所に応じていくつかの種類がございます。一つは、大規模病院の検査室に設置される据え置き型で、多項目測定、高スループット、自動校正・メンテナンス機能が充実しており、多数の検体を効率的に処理することが可能です。もう一つは、救急車、手術室、集中治療室(ICU)、外来診療所など、患者様の傍らで迅速な結果が求められる場所で使用されるポータブル型や小型の装置でございます。これらは操作が簡便で、カートリッジ式の試薬を用いることが多く、Point-of-Care Testing(POCT)の代表的な機器として普及しております。測定項目によっても分類され、血液ガスのみ、電解質のみ、あるいは両方を測定するもの、さらにヘモグロビン、グルコース、乳酸などの追加項目を測定できる多機能な装置もございます。測定原理としては、血液ガス項目には電極法(pH、PCO2、PO2)、電解質項目にはイオン選択性電極法(ISE)が主に用いられ、ヘモグロビン関連項目にはCO-オキシメトリー、グルコースや乳酸には酵素電極法などが採用されております。

血液ガス・電解質分析装置の用途は多岐にわたります。救急医療においては、ショック、呼吸不全、心停止などの緊急状態にある患者様の病態を迅速に把握し、適切な治療介入を行うために不可欠です。集中治療室(ICU)では、重症患者様の呼吸管理、循環管理、酸塩基平衡の維持、電解質異常の是正、人工呼吸器設定の調整などに日常的に使用されます。手術室では、麻酔中の患者様の呼吸・循環状態をリアルタイムでモニタリングし、輸液管理や麻酔深度の調整に役立てられます。新生児医療においては、未熟児や新生児の呼吸窮迫症候群、代謝性アシドーシスなどの診断と管理に用いられ、微量な血液検体での測定が可能な点が重宝されております。その他、心臓外科での人工心肺使用中の管理、腎臓内科での腎不全患者様の電解質異常や酸塩基平衡異常の評価、呼吸器内科での慢性閉塞性肺疾患(COPD)などの呼吸器疾患患者様の呼吸状態評価、さらには糖尿病性ケトアシドーシス、薬物中毒、熱中症など、様々な病態の診断と管理に貢献しております。

関連する技術としては、まず高精度で安定した電極(pH、PCO2、PO2、ISE)の開発が挙げられます。これらのセンサー技術の進化により、装置の小型化、長寿命化、測定の信頼性向上が実現いたしました。また、微量検体での迅速かつ正確な測定を可能にするマイクロ流体技術は、特にPOCT装置において重要な役割を果たしております。測定の信頼性を保証するためには、自動校正・品質管理システムが不可欠であり、自動化された校正機能や品質管理液による定期的なチェック機能が搭載されております。さらに、測定結果を電子カルテシステムや病院情報システム(HIS/LIS)に連携させるためのデータ管理・ネットワーク接続技術も進化しており、遠隔監視やデータ解析を可能にしております。試薬や消耗品に関しても、カートリッジ化された試薬、校正液、廃液処理システムの一体化が進み、操作の簡便化やメンテナンスフリー化に貢献しております。ヘモグロビン、メトヘモグロビン、カルボキシヘモグロビンなどのヘモグロビン関連項目を測定するCO-オキシメトリー技術も、関連性の高い重要な技術でございます。

市場背景としましては、血液ガス・電解質分析装置の市場は世界的に成長傾向にあり、特にPOCT市場の拡大が顕著でございます。この成長の背景には、高齢化社会における慢性疾患患者の増加、救急医療の需要増大、集中治療の高度化、そして迅速診断のニーズに応えるPOCTの普及がございます。また、新興国における医療インフラの整備も市場拡大を後押ししております。主要メーカーとしては、ラシュ・ダイアグノスティックス、シーメンス・ヘルスケア、アボット、ベックマン・コールター、Radiometer(ダナハー傘下)、Instrumentation Laboratory(ウェルフェン傘下)といったグローバル企業が市場を牽引しており、日本国内ではアークレイ、シスメックスなども関連製品を展開しております。市場のトレンドとしては、小型化、ポータブル化、POCT化の加速が挙げられ、測定項目の多角化(グルコース、乳酸、クレアチニン、BNPなど)や、操作の簡便化、メンテナンスフリー化が進んでおります。さらに、データ連携や遠隔診断機能の強化、将来的にはAIを活用した診断支援や予測分析への期待も高まっております。

将来展望としましては、さらなる小型化・高機能化が進み、ウェアラブルデバイスや、より小型で多項目を測定できる装置の開発が期待されております。特に注目されるのは、採血を伴わない非侵襲的測定技術の研究開発でございます。皮膚からのガス透過測定や光学的手法などにより、患者様の負担を大幅に軽減しながら血液ガス・電解質を測定できる技術が実現すれば、医療現場に革命をもたらす可能性がございます。また、AIやIoTとの融合により、測定データのリアルタイム解析、異常値の自動検出、診断支援、治療方針の最適化が進むでしょう。これにより、遠隔医療や在宅医療での活用も拡大し、個別化医療への貢献が期待されます。コスト効率の向上も重要な課題であり、装置本体、試薬、メンテナンスコストの削減が求められております。新興国市場での普及も引き続き進み、医療インフラが未整備な地域での導入が拡大するでしょう。さらに、敗血症などの重症感染症における迅速な病態把握など、感染症対策への貢献も期待されております。これらの技術革新と市場のニーズに応える形で、血液ガス・電解質分析装置は今後も医療の質の向上に不可欠な役割を担い続けることと存じます。