産業用吸収材市場規模・シェア分析:成長動向と予測 (2025-2030年)

産業用吸収材市場レポートは、素材タイプ(天然および合成)、タイプ(ユニバーサル、オイル専用、危険物、その他)、エンドユーザー産業(石油・ガス、化学、食品加工、ヘルスケア、製造業など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に業界を分類しています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用吸着材市場は、世界的な流出防止規制の強化、流出事故による経済的損失の増大、およびバイオベース吸着材への移行といった要因により、持続的な成長を遂げています。本レポートは、2025年から2030年までの期間における同市場の規模、成長トレンド、および予測を詳細に分析するものです。

市場概要と予測

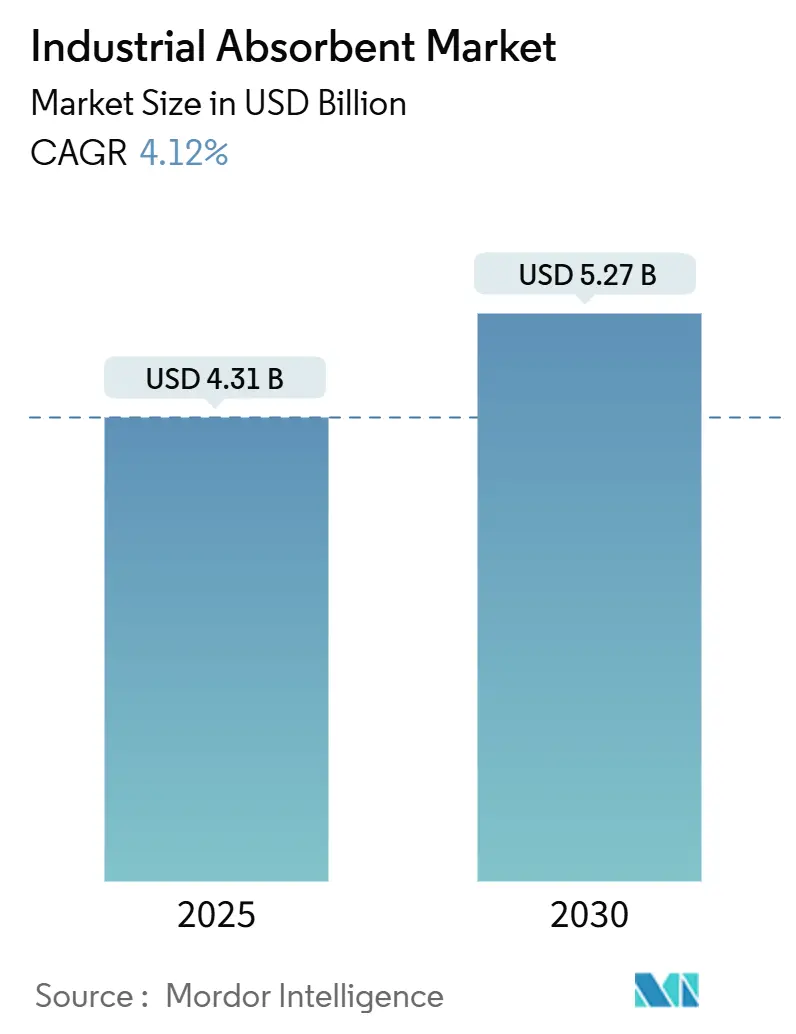

産業用吸着材市場は、2025年に43.1億米ドルと評価され、2030年までに52.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.12%です。アジア太平洋地域が最も急速に成長し、最大の市場として位置付けられています。市場の集中度は中程度です。

この市場の成長は、主に以下の要因によって推進されています。

* 米国環境保護庁(EPA)の40 CFR 112指令に代表される、流出防止に関する世界的な規制の厳格化。

* 中程度の流出事故で平均50,000米ドルを超える、制御不能な流出による経済的損失の増加。

* アジア太平洋地域における化学品生産の拡大。

* オフショア石油探査の増加。

* バイオベース吸着材への顕著な移行。

* 保険会社が保険料引き下げの条件として吸着材の配備能力を要求する傾向。

一方で、ポリプロピレン価格の変動や労働安全対策のアップグレードに伴うコスト上昇は、技術的代替やプラットフォーム統合を促し、多角的なサプライヤーがニッチ企業を上回る競争力を発揮する要因となっています。

主要なレポートのポイント

* 材料タイプ別: 2024年には合成吸着材が市場シェアの55%を占め、主導的な地位を維持しました。一方、天然素材は2030年までに5.11%の最速CAGRを記録すると予測されています。

* タイプ別: 2024年には油専用吸着材が市場収益の35%を占め、2030年までに4.88%のCAGRで成長すると見込まれています。

* 最終用途産業別: 2024年には石油・ガス産業が市場シェアの29%を占めました。ヘルスケア分野は2030年までに5.55%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの38%を占め、支配的な地位を確立しました。同地域は2030年までに5.70%のCAGRで成長すると予測されています。

市場のトレンドと洞察

A. 促進要因

1. 石油・ガス流出管理の需要増加:

老朽化したパイプライン、より深いオフショア掘削、およびタンカー輸送の増加は、炭化水素流出の可能性を高めています。米国沿岸警備隊の規制(33 CFR 155)は、特定の船舶に甲板上の流出を封じ込めるための資材の搭載を義務付けており、定期的な交換需要を創出しています。浮力、低リント性、迅速な吸水率を証明できる生産者は、調達リストで優先されます。北米におけるパイプラインの完全性プログラムも、コンプレッサーステーションやポンプヤードでの高容量ソックスやスイープキットの在庫を刺激しています。

2. 厳格な環境規制:

流出防止に関する規定は、現在、操業許可、融資契約、および保険契約に組み込まれており、従来の重工業を超えて顧客基盤を拡大しています。EPAの検査官は、40 CFR 112の現場訪問時に吸着材の入手可能性の証拠を要求することが増えており、施設が標準化された対応キットを生産現場に常備するインセンティブとなっています。ヨーロッパでも同様の厳格な監視が見られ、ISO 14001の採用により、多国籍企業はサイト全体で吸着材の品質を統一するよう求められています。この傾向は、世界的な販売量を増加させるとともに、性能証明書を持つ吸着材の平均販売価格を押し上げています。

3. 産業流出事故の頻度とコストの増加:

サプライチェーンの加速、ジャストインタイム在庫、および人手不足は、食品、化学、電子機器工場における取り扱いリスクを高め、流出事故の件数を増加させています。労働力不足は、訓練不足や経験不足の作業員によるヒューマンエラーのリスクを高め、流出事故の発生頻度をさらに押し上げています。これらの事故は、生産の中断、清掃費用、罰金、および評判の低下により、企業に多大な経済的損失をもたらします。そのため、企業は流出事故の発生を未然に防ぎ、発生した場合には迅速かつ効率的に対応するための対策を強化しています。吸着材は、このような状況において、流出物の拡散を防ぎ、清掃作業を迅速化するための不可欠なツールとして認識されています。

4. 技術革新と製品の多様化:

吸着材市場は、単なる汎用的な吸収材から、特定の化学物質や油に対応する専門的な製品へと進化しています。ポリプロピレン、セルロース、ココナッツ繊維などの素材を用いた製品は、それぞれ異なる吸収能力、耐久性、および環境特性を提供します。特に、環境に配慮した生分解性吸着材や、再利用可能な吸着材の開発が進んでおり、持続可能性を重視する企業からの需要が高まっています。また、流出対応キット、ロール、パッド、ソックス、ピローなど、多様な形状とサイズの製品が提供されており、様々な産業環境や流出シナリオに対応できるようになっています。これらの技術革新と製品の多様化は、吸着材の市場規模を拡大し、顧客の特定のニーズに応える能力を高めています。

これらの要因が複合的に作用し、産業用吸着材市場は今後も堅調な成長を続けると予測されます。企業は、規制遵守、リスク管理、コスト削減、および環境責任の観点から、高品質で効率的な吸着材の導入を積極的に進めていくでしょう。

このレポートは、産業用吸着材市場に関する詳細な分析を提供しています。市場の定義、調査方法論、市場の現状、成長予測、主要な促進要因と抑制要因、競争環境、そして将来の展望について包括的に記述されています。

1. 市場の定義と範囲

本調査における産業用吸着材市場は、油、化学物質、その他の産業用液体の日常業務、メンテナンス、流出対応時の封じ込めまたは回収を目的として特別に製造された、ルーズ、シート、パッド、マット、ブーム、ソックス、ピロー、顆粒状のメディアを指します。これには天然繊維、鉱物、合成ポリマーが含まれます。新品および初回使用の吸着材製品のみを対象とし、メーカー販売価格での収益を追跡しています。消費者向け衛生用品、個人用ワイプ、バルク超吸水性ポリマー原料は対象外です。

2. 調査方法論と信頼性

Mordor Intelligenceの調査は、厳格な一次調査とデスク調査に基づいています。一次調査では、製油所のEHSマネージャー、東南アジアの販売業者、吸着材コンバーターの製品エンジニア、北米およびヨーロッパの施設メンテナンス購入者との詳細な議論を通じて、消費率、季節変動、平均販売価格、バイオベース代替品の採用動向などを検証しています。デスク調査では、米国環境保護庁の流出事故データベース、Eurostatの有害廃棄物生成ファイル、国際タンカー所有者汚染連盟の流出統計、UN Comtradeの輸出コードなどの信頼できる情報源から需要のベースラインデータを収集しています。

市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせた多変量回帰モデルを用いて行われ、過去の変動の92%を説明できる高い精度を誇ります。データは毎年更新され、大規模な流出事故や規制変更などの重要な出来事があった場合には、中間改訂が行われます。

他社の調査と比較しても、Mordor Intelligenceの調査は、明確な範囲設定、バランスの取れた変数選択、年間更新サイクルにより、鉱物吸着材の除外、価格調整なしの流出量のみへの依存、消費者向けパッドの含入といった他社のギャップ要因を最小限に抑え、信頼性の高いベースラインを提供しています。

3. エグゼクティブサマリーと市場予測

産業用吸着材市場は、2025年に43.1億米ドルと評価されており、2030年までに52.7億米ドルに達すると予測されています。この期間における年平均成長率は堅調に推移すると見込まれています。

4. 市場のランドスケープ

4.1. 市場促進要因

* 石油・ガス流出制御からの需要増加

* 厳格な環境規制

* 産業流出の頻度とコストの上昇

* APAC地域の化学品生産の急速な拡大

* 農業廃棄物由来のバイオベース吸着材の商業化

4.2. 市場抑制要因

* 製造時の健康被害と作業員の曝露

* ポリプロピレンおよび鉱物価格の変動

* 再利用可能な吸着材(ブーム、パッド)の成長

4.3. バリューチェーン分析とポーターのファイブフォース

サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の度合いといった観点から市場の競争構造を分析しています。

5. 市場のセグメンテーション

市場は以下の主要なセグメントにわたって詳細に分析されています。

* 材料タイプ別: 天然(綿、麻、その他のバイオベース繊維など)、合成

* タイプ別: ユニバーサル、オイル専用、危険物、その他のタイプ

* 最終用途産業別: 石油・ガス、化学、食品加工、ヘルスケア、製造、発電、海運、自動車、その他の産業

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オーストラリア・ニュージーランドなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリアなど)といった主要地域に細分化して分析しています。

6. 競争環境

市場の集中度、主要企業の戦略的動き、市場シェア分析が提供されています。3M、Absorbent Products、ANSELL LTD.、Brady Worldwide, Inc.、New Pig Corporation、Oil-Dri Corporation of Americaなど、主要な16社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

7. 市場の機会と将来の展望

未開拓領域と未充足ニーズの評価、製油所の拡大による吸着材需要の増加といった将来の機会が特定されています。

8. レポートの主要な洞察

* 市場規模: 産業用吸着材市場は2025年に43.1億米ドル、2030年までに52.7億米ドルに達すると予測されています。

* 主要地域: アジア太平洋地域が2024年に38%の市場シェアでリードしており、2030年まで年平均成長率5.70%で最も速く拡大すると予測されています。

* 最速成長材料セグメント: 天然吸着材(綿、麻、その他のバイオベース繊維)が年平均成長率5.11%で、材料カテゴリーの中で最も速い成長を示しています。

* ヘルスケア分野の成長理由: 厳格なUN3373およびDOT CFR 49規制により、生物学的物質の漏れ防止包装が義務付けられているため、病院や運送業者が特殊な吸着材ライナーやパッドを採用しており、ヘルスケアが最速成長の最終用途産業となっています。

* ポリプロピレン価格変動の影響: ポリプロピレン樹脂の価格変動は、製造業者にとってコストスプレッドを拡大させ、価格契約期間の短縮や、粗利益を保護するための天然繊維への多様化を余儀なくさせています。

このレポートは、産業用吸着材市場の現状と将来の動向を理解するための信頼性の高い情報源であり、意思決定者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 石油・ガス流出制御からの需要増加

- 4.2.2 厳格な環境規制

- 4.2.3 産業流出の頻度とコストの増加

- 4.2.4 APACにおける化学品生産の急速な拡大

- 4.2.5 農業廃棄物由来のバイオベース吸着剤の商業化

- 4.3 市場の制約

- 4.3.1 製造中の健康被害と作業員の曝露

- 4.3.2 ポリプロピレンと鉱物価格の変動

- 4.3.3 再利用可能な吸着ブームとパッドの成長

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料の種類

- 5.1.1 天然

- 5.1.2 合成

- 5.2 種類

- 5.2.1 汎用

- 5.2.2 油専用

- 5.2.3 危険物用

- 5.2.4 その他の種類

- 5.3 最終用途産業

- 5.3.1 石油・ガス

- 5.3.2 化学

- 5.3.3 食品加工

- 5.3.4 ヘルスケア

- 5.3.5 製造

- 5.3.6 発電

- 5.3.7 海運・船舶

- 5.3.8 自動車

- 5.3.9 その他の産業

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 オーストラリア・ニュージーランド

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他のアフリカ地域

- 5.4.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Absorbent Products

- 6.4.3 ANSELL LTD.

- 6.4.4 Brady Worldwide, Inc.

- 6.4.5 Chemtex Industries

- 6.4.6 Decorus Europe

- 6.4.7 EP Minerals

- 6.4.8 ITU AbsorbTech, Inc

- 6.4.9 Jaycot Industries

- 6.4.10 Johnson Matthey

- 6.4.11 Justrite

- 6.4.12 Kimberly-Clark Worldwide, Inc.

- 6.4.13 Meltblown Technologies Inc.

- 6.4.14 New Pig Corporation

- 6.4.15 Oil-Dri Corporation of America

- 6.4.16 Tosla

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

産業用吸収材は、工場や作業現場、物流施設、災害対策など、様々な産業分野において、液体(油、水、化学薬品など)の漏洩や飛散を効果的に吸着・保持し、安全確保、環境汚染防止、作業効率向上、清掃を目的として使用される特殊な材料でございます。家庭用とは異なり、大量の液体を迅速かつ確実に吸収する能力、耐薬品性、耐久性、そして適切な処理方法が求められる点が特徴でございます。これらの吸収材は、単に液体を拭き取るだけでなく、漏洩した液体の拡散を防ぎ、作業環境の安全性を高め、重大な事故や環境汚染を未然に防ぐ上で不可欠な役割を担っております。

産業用吸収材は、その素材、形状、そして用途に応じて多岐にわたる種類がございます。

まず、素材別では、天然素材と合成素材に分けられます。天然素材としては、木材パルプ、おがくず、粘土鉱物などが挙げられ、比較的安価で生分解性を持つものも多く、一般的な油や水の吸着に適しております。一方、合成素材にはポリプロピレン(PP)、ポリエステル、高分子吸収体(SAP)などがあり、高い吸収性能、優れた耐薬品性、軽量性、耐久性を持ち、油、水、酸、アルカリ、溶剤など、幅広い種類の液体に対応可能です。特にポリプロピレン製は、疎水性(油吸着性)と親水性(水吸着性)を使い分けることで、油専用や水・油兼用の製品が製造されております。

次に、形状別では、使用状況に応じた多様な形態がございます。広範囲の漏洩や床の保護にはシートやマット、長尺の漏洩対策にはロール、小規模な漏洩の拭き取りにはパッド、漏洩の封じ込めや拡散防止にはソックスやブーム、そして狭い場所や大量の漏洩にはピローやクッションが用いられます。また、不定形な場所や大量の液体、あるいは滑り止め効果を兼ねる場合には粒状や粉末の吸収材が活用されます。

最後に、用途別では、吸着対象となる液体の種類によって分類されます。水に浮き、油のみを効率的に吸着する「油専用吸収材」、水も油も吸着できる「水・油兼用吸収材」、そして酸、アルカリ、溶剤などの危険な化学薬品を安全に吸着・保持できるよう、耐薬品性に特化し、識別しやすいように黄色などに色分けされた「化学薬品専用吸収材」がございます。これらの多様な種類が、それぞれの現場のニーズに合わせて選択・活用されております。

産業用吸収材は、その特性を活かし、非常に幅広い産業分野で活用されております。

製造業では、機械油、切削油、冷却水などの漏洩対策、工場床の清掃、生産ラインでの液だれ防止、化学工場での薬品漏洩対応に不可欠でございます。自動車整備工場やガソリンスタンドでは、エンジンオイルや燃料の漏洩処理、ピット内の清掃に日常的に使用され、環境汚染防止に貢献しております。建設業では、重機からの油漏れ対策、工事現場での排水処理、泥水の吸着などに利用され、現場の環境保全と安全管理を支えております。物流・倉庫業では、輸送中の液体漏洩対策やフォークリフトからの油漏れ対応など、製品品質保持と倉庫内の安全確保に活用されております。

環境対策や災害対策では、河川や海洋での油流出事故対応、有害物質の漏洩拡散防止、自然災害時の液体漏洩対応など、緊急時における被害拡大防止に不可欠な資材でございます。その他、研究機関や病院においても、実験室での試薬漏洩や、医療廃棄物の処理など、専門的な用途で安全管理に貢献しております。このように、産業用吸収材は、様々な現場の安全と環境を守るための基盤技術として広く普及しております。

産業用吸収材の進化は、多岐にわたる関連技術の発展に支えられております。

素材科学では、高分子化学が重要であり、高吸水性ポリマー(SAP)の開発や、疎水性・親水性繊維の表面改質技術により、吸収性能や選択性が向上しております。ナノテクノロジー応用による吸着効率向上や選択的吸着、生分解性素材や再生可能資源由来の素材開発も進められております。

製造技術では、不織布技術が吸収材の性能を大きく左右し、吸収速度、吸収量、強度、耐久性を向上させております。シート、ロール、ソックス、ピローなど多様な形状への成形技術も不可欠です。使用済み吸収材のリサイクル技術や焼却処理の効率化技術も重要性を増しております。

環境技術との連携も深まっております。吸着した油を効率的に回収・分離し再利用する油水分離技術は、資源の有効活用と環境負荷低減に貢献します。また、環境負荷の低い素材への転換や、使用済み吸収材の適正処理、リサイクル技術の開発は、持続可能な社会の実現に向けた重要な課題となっております。

産業用吸収材の市場は、環境規制の強化、産業活動の多様化、そして安全意識の高まりを背景に、今後も拡大が予測されます。特に、新興国における産業発展に伴う需要増加や、先進国における老朽化したインフラの維持管理、災害対策への応用など、新たな市場機会が生まれています。また、AIやIoT技術との融合により、吸収材の飽和状態をリアルタイムで検知し、交換時期を最適化するスマート吸収材システムや、ドローンを用いた広範囲の油流出検知と吸収材散布など、より高度なソリューションが期待されています。

しかしながら、産業用吸収材の普及には課題も存在します。コスト、性能、環境負荷のバランスをいかに最適化するか、また、多様な現場ニーズに対応できる汎用性と専門性を両立させる開発が求められます。さらに、使用済み吸収材の処理コストや環境負荷の低減は、サプライチェーン全体で取り組むべき重要なテーマです。

これらの課題を克服し、産業用吸収材が社会の安全と環境保護にさらに貢献していくためには、異分野間の連携が不可欠です。素材メーカー、製造装置メーカー、環境技術企業、そして最終ユーザーが密接に協力し、技術革新と市場ニーズの橋渡しを行うことで、より高性能で環境に優しい吸収材の開発と普及が進むでしょう。産業用吸収材は、単なる消耗品ではなく、持続可能な社会を支えるための重要なイン材として、その価値をさらに高めていくことが期待されます。