治療抵抗性うつ病の市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

治療抵抗性うつ病市場レポートは、業界を薬物クラス別(NMDA受容体拮抗薬、非定型抗精神病薬増強療法など)、エンドユーザー別(病院、専門クリニックなど)、流通チャネル別(小売薬局、病院薬局など)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

治療抵抗性うつ病市場の概要と将来予測(2025年~2030年)

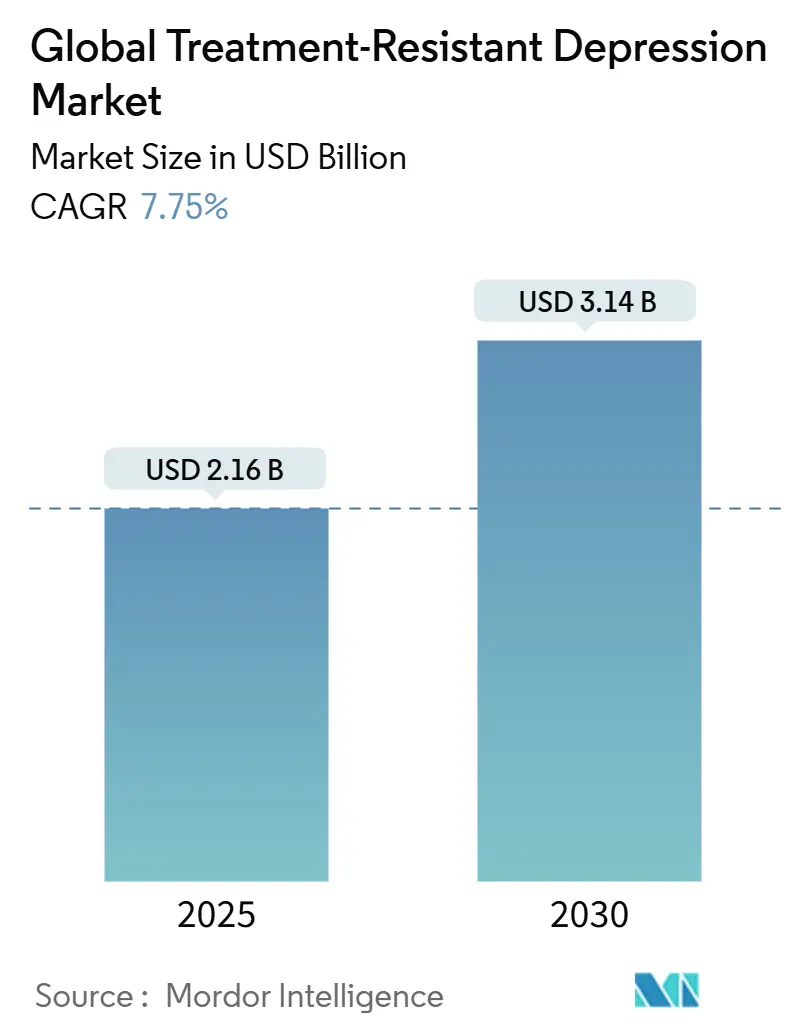

治療抵抗性うつ病(TRD)市場は、2025年には21.6億米ドルに達し、2030年までに31.4億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は7.75%で拡大すると見込まれています。この市場拡大は、セロトニンやノルエピネフリンの調整に留まらない、迅速作用型で新しい作用機序を持つ治療法への臨床医、支払者、患者の優先順位の変化を反映しています。

市場の成長は、エスケタミン(Spravato)の広範な商業展開、機能改善を示す実世界エビデンスの成熟、そしてシロシビンベースの薬剤における初のポジティブな第3相試験結果によって推進されています。米国、カナダ、オーストラリア、欧州連合の規制当局は、ブレークスルー、ファストトラック、特別アクセス指定を通じてこれらの開発を支援し、市場投入までの期間を短縮し、償還に関する議論を早期に開始させています。臨床パイプラインは、NMDA受容体拮抗薬、サイケデリックス、神経活性ステロイド、精密精神医学プラットフォームへと多様化しており、これらは2つ以上の適切な抗うつ薬治療に失敗した患者の70%に対応することを目指しています。遠隔モニタリングやAIを活用した患者層別化を含むデジタルヘルスインフラは、治療の摩擦点を減らし、外来診療でのTRD市場の広範な採用を促進しています。

主要な市場セグメント分析

1. 薬剤クラス別:

2024年にはNMDA受容体拮抗薬が収益シェアの42.35%を占め、エスケタミンがその大部分を占めています。サイケデリックスおよび新規化合物は、2030年までに8.12%のCAGRで最も速い成長を遂げると予測されており、2030年までに6.1億米ドルを超える市場規模に達する見込みです。非定型抗精神病薬による増強療法も依然として重要ですが、成長は緩やかです。

2. エンドユーザー別:

病院は2024年の収益の44.58%を占め、高強度治療に必要な人員と観察能力を提供しています。在宅医療および遠隔精神医学は、2030年までに8.71%のCAGRで最も速く成長すると予測されており、2030年までに7.2億米ドルに達する可能性があります。専門クリニックは、大規模病院のオーバーヘッドなしに高度な介入を提供し、学術センターは臨床的ベンチマークを設定しています。

3. 流通チャネル別:

病院薬局は2024年のTRD処方箋の55.15%を占め、規制物質の厳格な保管管理を反映しています。オンライン薬局は9.14%のCAGRで最も速く成長しており、2030年までに市場シェアを9%から約15%に拡大すると予測されています。小売チェーンは、多くの新規薬剤がオンサイトでのモニタリングや医師による投与を必要とするため、遅れをとっています。

4. 地域別:

北米は2024年の収益の48.43%を占め、規制および償還の先行市場となっています。2025年1月の米国におけるエスケタミン単剤療法の承認が市場を拡大させました。アジア太平洋地域は、2030年までに8.94%のCAGRで最も速い成長を遂げる地域です。日本は非侵襲的脳刺激療法の臨床導入をリードし、オーストラリアは2023年にシロシビン療法を承認しました。欧州も重要な収益源であり、学術ネットワークと多国籍コンソーシアムが第3相試験を促進しています。

市場のトレンドと洞察(詳細な推進要因)

* SSRI/SNRI療法への部分的な反応または非反応の増加: 患者の70%が完全な寛解に至らず、グルタミン酸作動性、GABA作動性、神経可塑性経路に作用する代替療法への需要が高まっています。TRDが単一の疾患ではなく、異質な病態の集合体であることが認識され、バイオマーカー駆動型試験が開発リスクを低減しています。

* 主要市場におけるエスケタミンの急速な商業的普及: エスケタミンは、既存の追加療法と比較して高い機能的寛解率を示し、職場生産性の向上に貢献しています。米国では2025年1月に単剤療法が承認され、治療対象人口が倍増しました。

* 新規作用機序を持つ追加療法に対する支払者の償還意欲の向上: 慢性うつ病エピソードに関連する再入院や生産性損失によるコスト増大に直面する支払者は、迅速作用型薬剤が3年以内に初期費用を回収できると認識しています。成果ベースの契約や共同支払いの免除といった財政的インセンティブが導入され、アクセスが拡大しています。

* 北米および欧州におけるサイケデリック補助療法クリニックの拡大: 北米には200以上の専門クリニックがあり、さらに150の施設が建設または計画中です。欧州もこれに続き、標準化されたトレーニングモジュールが導入されています。これらのクリニックは、薬剤、体験セッション、フォローアップの心理療法を組み合わせたモデルで、高い収益成長が見込まれています。

* FDAのブレークスルーおよびファストトラック指定: 規制当局の迅速な承認プロセスが、パイプラインの加速に貢献しています。

* AIを活用した精密精神医学ツール: 治療マッチングの精度を高め、個別化されたアプローチを可能にしています。

市場の抑制要因

* 経鼻エスケタミン投与の高コストとREMS(リスク評価・緩和戦略)の負担: 各投与後の2時間のオンサイトモニタリング義務が固定クリニックコストを押し上げ、小規模病院での導入を困難にしています。

* 厳格な保険のステップエディット要件: 多くの支払者が、新規作用機序の薬剤をカバーする前に、複数のSSRIや増強療法の失敗を義務付けており、承認前の事務処理が治療開始を遅らせています。

* サイケデリック薬剤に関する社会的スティグマと規制の不確実性: 地域差はあるものの、これらの薬剤に対する社会的な偏見や規制の不明確さが普及を妨げています。

* 集中的な投与とモニタリングのための専門家能力の限界: 特に医療サービスが十分でない地域では、専門家の人材不足が課題となっています。

競争環境と最近の業界動向

2025年には、大手企業が複数の作用機序を持つポートフォリオを構築するために統合を加速させました。ジョンソン・エンド・ジョンソンによるIntra-Cellular Therapeuticsの146億米ドルでの買収は、精神科領域の資産が腫瘍学や免疫学と同等の価値を持つことを示しています。COMPASS Pathwaysのような専門企業は、初のポジティブな第3相シロシビンデータセットを提供し、規制リスクに対する投資家の懐疑論を払拭しました。アッヴィとギルガメッシュの提携(20億米ドル)のように、神経生物学とデジタル治療、人工知能が交差する初期段階でのパートナーシップが活発化しています。これにより、薬理学、データサイエンス、ケア提供イノベーションの融合という広範な競争トレンドが加速しています。

主要企業には、アストラゼネカ、ファイザー、グラクソ・スミスクライン、イーライリリー・アンド・カンパニー、ジョンソン・エンド・ジョンソンなどが挙げられます。

最近の動向:

* 2025年6月:Supernus PharmaceuticalsがSage Therapeuticsを最大7.95億米ドルで買収し、ZURZUVAEを気分障害ポートフォリオに追加しました。

* 2025年1月:FDAがSpravato(エスケタミン)の治療抵抗性うつ病に対する単剤療法を承認し、ジョンソン・エンド・ジョンソンの対象患者層を拡大しました。

このレポートは、治療抵抗性うつ病(TRD)市場に関する詳細な分析を提供しています。TRDは、2種類以上の適切な抗うつ薬治療で十分な効果が得られなかった成人患者を対象とし、薬物療法、医療機器、サイケデリック療法を含む幅広い介入をカバーしています。収益は、病院、専門精神科クリニック、小売薬局、オンライン薬局を通じて、世界のTRD支出の90%以上を占める28カ国で、メーカー出荷価格に基づいて追跡されています。

市場の推進要因としては、 SSRI/SNRI療法への部分的な反応または無反応の患者が増加していること、エスケタミン(Spravato)が主要市場で急速に普及していること、新規メカニズムの追加療法に対する支払い者の償還意欲が高まっていること、北米および欧州でサイケデリック補助療法クリニックが拡大していること、FDAの画期的治療薬および迅速審査指定がパイプライン開発を加速させていること、AIを活用した精密精神医学ツールが治療マッチングを促進していることなどが挙げられます。

一方、市場の阻害要因としては、 経鼻エスケタミン投与の高コストとREMS(リスク評価・緩和戦略)の負担、厳しい保険のステップエディット要件が治療の普及を遅らせていること、サイケデリック剤に対する社会的スティグマと規制の不確実性、集中的な投与とモニタリングに対応できる専門家能力の限界が指摘されています。

市場規模と成長予測は、 薬物クラス別(NMDA受容体拮抗薬、非定型抗精神病薬増強療法、モノアミン調節薬、サイケデリック&新規化合物など)、エンドユーザー別(病院、専門クリニック、在宅医療&遠隔精神医療など)、流通チャネル別(小売薬局、病院薬局、オンライン薬局など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。特に、アジア太平洋地域は予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

主要な洞察として、 主要うつ病患者の約70%が2回の適切な抗うつ薬治療後に完全な症状寛解に至らないことがTRDの定義とされています。NMDA受容体拮抗薬であるエスケタミンは、SSRIが効果を発揮するまでに4~6週間かかるのに対し、24時間以内に測定可能な改善をもたらすことが多いとされています。また、COMP360シロシビンを用いたサイケデリック療法は、専門家の監督下で重篤な安全性イベントがなく、プラセボと比較して統計的に有意な改善を示しました。保険のステップエディット政策はコスト抑制を目的としていますが、効果的な治療へのアクセスを遅らせ、結果として長期的な疾病と高額な医療費につながる可能性があると報告されています。

競争環境では、 Johnson & Johnson (Janssen)、Alkermes plc、H. Lundbeck A/S、大塚製薬、Axsome Therapeutics, Inc.、COMPASS Pathways plc、Atai Life Sciences N.V.など、多数の主要企業がプロファイルされています。

本レポートは、広範な対象範囲、一次調査による検証、透明性の高い変数選択を組み合わせた信頼性の高い調査方法を採用しており、戦略的意思決定のための確かな出発点を提供しています。市場の機会と将来の展望についても分析されており、未充足のニーズが評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 SSRI/SNRI療法に対する部分的反応または無反応の増加

- 4.2.2 主要市場におけるエスケタミン(スプラバート)の急速な商業的普及

- 4.2.3 新規メカニズムの追加療法に対する支払者の償還意欲の高まり

- 4.2.4 北米およびヨーロッパにおけるサイケデリック補助療法クリニックの拡大

- 4.2.5 FDAの画期的治療薬および迅速審査指定によるパイプラインの加速

- 4.2.6 AIを活用した精密精神医学ツールによる治療マッチングの向上

- 4.3 市場の阻害要因

- 4.3.1 経鼻エスケタミン投与の高コストとREMS負担

- 4.3.2 厳格な保険のステップエディット要件による普及の遅延

- 4.3.3 サイケデリック剤に関する社会的スティグマと規制の不確実性

- 4.3.4 集中的な投与とモニタリングのための専門家能力の限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 薬物クラス別(金額)

- 5.1.1 NMDA受容体拮抗薬

- 5.1.2 非定型抗精神病薬増強療法

- 5.1.3 モノアミン調節薬(SSRI/SNRI、MAOI、TCA)

- 5.1.4 サイケデリックスおよび新規化合物

- 5.1.5 その他

- 5.2 エンドユーザー別(金額)

- 5.2.1 病院

- 5.2.2 専門クリニック

- 5.2.3 在宅医療および遠隔精神医療

- 5.2.4 研究・学術センター

- 5.3 流通チャネル別(金額)

- 5.3.1 小売薬局

- 5.3.2 病院薬局

- 5.3.3 オンライン薬局

- 5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Johnson & Johnson (Janssen)

- 6.3.2 Alkermes plc

- 6.3.3 H. Lundbeck A/S

- 6.3.4 Otsuka Pharmaceutical Co., Ltd.

- 6.3.5 Axsome Therapeutics, Inc.

- 6.3.6 Relmada Therapeutics, Inc.

- 6.3.7 Sage Therapeutics, Inc.

- 6.3.8 Seelos Therapeutics, Inc.

- 6.3.9 COMPASS Pathways plc

- 6.3.10 GH Research PLC

- 6.3.11 Biohaven Ltd.

- 6.3.12 Atai Life Sciences N.V.

- 6.3.13 Revive Therapeutics Ltd.

- 6.3.14 Teva Pharmaceutical Industries Ltd.

- 6.3.15 Dr. Reddy’s Laboratories Ltd.

- 6.3.16 Cipla Ltd.

- 6.3.17 Sun Pharmaceutical Industries Ltd.

- 6.3.18 Viatris Inc. (Mylan)

- 6.3.19 Pfizer Inc.

- 6.3.20 GlaxoSmithKline plc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

治療抵抗性うつ病とは、適切な量の抗うつ薬を十分な期間にわたって複数種類(一般的には二種類以上)試しても、症状が十分に改善しない、あるいは全く改善が見られないうつ病の状態を指します。これは、単なる治療の失敗ではなく、うつ病の中でも特に難治性の病態として認識されており、患者様の生活の質を著しく低下させ、社会機能の障害、医療費の増大、そして自殺リスクの増加といった深刻な問題を引き起こします。大うつ病性障害の患者様のうち、約3分の1から半数近くが治療抵抗性を示すとも言われており、その臨床的意義は非常に大きいと言えます。

治療抵抗性うつ病の背景には、様々な要因が複雑に絡み合っていると考えられています。例えば、診断の誤り(双極性障害やパーソナリティ障害、身体疾患の併存など)、不適切な治療(薬の用量不足、服薬期間の短さ、アドヒアランス不良)、不安障害や物質使用障害、慢性疼痛といった精神疾患や身体疾患の併存、あるいは遺伝的要因、神経生物学的要因(神経伝達物質系の異常、炎症反応、神経回路の機能不全など)、そして慢性的なストレスやトラウマ、社会的サポートの欠如といった心理社会的要因が挙げられます。これらの要因を包括的に評価し、個々の患者様に合わせた治療戦略を立てることが、治療抵抗性うつ病の克服には不可欠とされています。

この概念は、臨床現場において、標準的な治療法で効果が得られない患者様に対する次のステップの治療選択を導く上で極めて重要です。また、研究分野においては、新たな治療薬や治療法の開発、病態解明のための主要なターゲットとなっています。患者様にとっては、自身の状態が単なる「治らない」のではなく、特定の病態として認識され、専門的なアプローチが必要であるという理解を深めることにも繋がります。医療政策の観点からは、治療抵抗性うつ病がもたらす社会経済的負担の大きさを認識し、専門医療体制の整備や研究開発への投資を促す根拠となります。

このような状況において、関連する技術の発展は目覚ましく、診断から治療に至るまで多岐にわたります。診断技術としては、まだ研究段階ではありますが、遺伝子マーカー、炎症性サイトカイン、神経画像診断(fMRI、PETなど)を用いたバイオマーカーの探索が進められています。これにより、個々の患者様の病態をより客観的に評価し、治療反応性を予測するパーソナライズド医療への道が開かれつつあります。治療技術においては、薬物療法として、従来のモノアミン系抗うつ薬とは異なる作用機序を持つ新規薬剤の開発が進んでいます。例えば、グルタミン酸系に作用するエスケタミン点鼻薬や、GABA-A受容体に作用するブレキサノロンなどが、治療抵抗性うつ病に対する新たな選択肢として登場しています。

さらに、薬物療法以外の治療法も進化を遂げています。脳刺激療法としては、電気けいれん療法(ECT)が依然として最も効果的な治療法の一つとして確立されており、経頭蓋磁気刺激療法(TMS)や迷走神経刺激療法(VNS)も、薬物療法で効果不十分な患者様に対する選択肢として広く用いられています。深部脳刺激療法(DBS)は、より重症で難治性の患者様に対して研究が進められています。精神療法においても、認知行動療法(CBT)やアクセプタンス&コミットメント・セラピー(ACT)、精神力動的療法など、治療抵抗性うつ病に特化したアプローチが開発されています。また、デジタルセラピューティクスとして、スマートフォンアプリなどを活用した症状管理や服薬アドヒアランス向上を目的としたツールも登場し、治療の補助的な役割を担い始めています。

市場の背景を見てみますと、治療抵抗性うつ病は、世界的に大きなアンメットメディカルニーズ(未だ満たされていない医療ニーズ)を抱える分野です。患者数の多さと、既存治療では十分な効果が得られないという現状が、製薬企業や医療機器メーカーにとって大きな市場機会となっています。製薬市場では、新規作用機序を持つ抗うつ薬の開発競争が激化しており、特にグルタミン酸系、炎症系、神経可塑性に関わる薬剤への注目が高まっています。既存薬の適応拡大や、複数の薬剤を組み合わせる併用療法、増強療法のための薬剤開発も活発です。

医療機器市場では、TMSやVNSといった脳刺激療法デバイスの需要が増加しており、より小型で使いやすく、効果の高いデバイスの開発が進められています。また、治療抵抗性うつ病の診断や治療効果のモニタリングに役立つAIを活用したデジタルヘルスケアソリューションへの投資も活発です。医療サービス提供の側面では、治療抵抗性うつ病に対応できる専門クリニックや、精神科医、薬剤師、心理士、ソーシャルワーカーなど多職種連携による包括的な治療チームの需要が高まっています。治療抵抗性うつ病がもたらす直接的・間接的な経済的負担は非常に大きく、この問題の解決は医療経済全体にとっても重要な課題であり、研究開発への投資をさらに加速させる要因となっています。

そして、将来の展望としては、治療抵抗性うつ病の治療は、より個別化された医療へと進化していくことが期待されます。バイオマーカーを用いた治療反応性予測や、薬理ゲノミクスによる薬剤選択の最適化が進み、患者様一人ひとりに最も適した治療法を早期に選択できるようになるでしょう。新たな治療ターゲットとしては、炎症性経路、腸内細菌叢、神経可塑性、概日リズムなどが注目されており、これらを標的とした革新的な治療薬の開発が期待されます。脳刺激療法も、より非侵襲的で効果的、かつ精密な技術へと発展し、患者様の負担を軽減しながら治療効果を高める方向へと進むと考えられます。

デジタルヘルス技術は、AIを活用した診断支援、遠隔モニタリング、デジタルセラピューティクスとして、治療の質とアクセスを向上させる重要な役割を担うでしょう。また、薬物療法、精神療法、脳刺激療法、そして生活習慣の改善といった多様なアプローチを統合した、より包括的な治療モデルが確立されることも期待されます。さらに、サイケデリック補助療法(シロシビンやMDMAなど)の研究も進んでおり、難治性うつ病に対する画期的な治療法となる可能性を秘めています。これらの進歩により、治療抵抗性うつ病の早期発見と介入が可能となり、患者様の苦痛を軽減し、社会復帰を促進することで、社会全体の負担を軽減し、人々の生活の質を向上させることに大きく貢献するでしょう。