砂糖トッピング市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

砂糖トッピング市場レポートは、タイプ(スプリンクルおよびノンパレル、シロップ、フォンダンおよびアイシング、ホイップおよびフォームトッピング、マシュマロおよびメレンゲベース、その他)、形態(ドライ、液体、半固形/ペースト)、用途(ベーカリー製品、アイスクリームおよび冷凍デザート、乳製品、飲料、菓子、フードサービス/HORECA)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

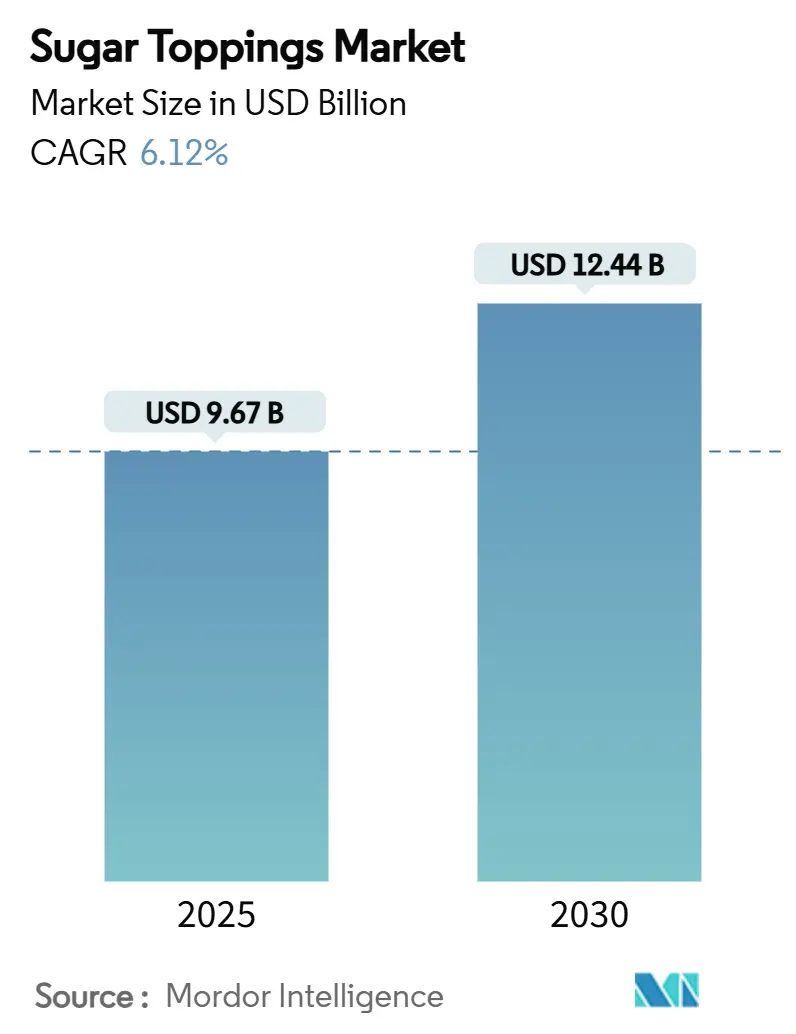

砂糖トッピング市場は、2025年には96.7億米ドル、2030年には124.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.12%で拡大すると見込まれています。この堅調な成長は、消費者の贅沢志向と健康志向、クイックサービスレストラン(QSR)の普及、そしてソーシャルメディアが牽引するホームベーキングブームに支えられています。

市場概要

調査期間は2020年から2030年までです。2025年の市場規模は96.7億米ドル、2030年には124.4億米ドルに達すると予測されており、2025年から2030年までの成長率はCAGR 6.12%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いです。主要企業には、The Hershey Company、Barry Callebaut AG、Conagra Brands, Inc.、Puratos Group、Tate & Lyle PLCなどが挙げられます。

液体およびシロップ状のトッピングは、その使いやすさとデジタルプラットフォームでの見栄えの良さから、現代のキッチンで引き続き重要な役割を担っています。ブランドは、地域特有のフレーバー、植物由来の原材料、食感の工夫などを取り入れることでプレミアム化を進め、より高い価格設定を可能にしながら、変化する健康ガイドラインにも対応しています。一方で、製造業者は、ココアや砂糖の価格変動、欧州における着色料添加規制といった課題に直面しており、これらが製品の再処方やサプライチェーンの俊敏性を求める要因となっています。

主要なレポートのポイント

* タイプ別では、 シロップが2024年に砂糖トッピング市場シェアの38.34%を占め、2030年までにCAGR 6.2%で成長すると予測されています。一方、ホイップおよびフォームトッピングは7.78%と最も高い成長率を示しています。

* 形態別では、 液体トッピングが2024年にデザートトッピング市場規模の58.23%を占め、2030年までに6.66%で成長し、乾燥および半固形形態を上回ると見込まれています。

* 用途別では、 ベーカリー製品が2024年にデザートトッピング市場の43.67%を占めました。飲料は2025年から2030年にかけて8.12%と最も高いCAGRを示すと予測されています。

* 地域別では、 北米が2024年の収益の34.56%を占めて市場をリードしましたが、アジア太平洋地域は2030年までに7.41%と最も速いCAGRで成長する準備が整っています。

世界の砂糖トッピング市場のトレンドと洞察

成長要因

* 世界のベーカリー・菓子部門の成長: ベーカリー・菓子市場の成長は、競争優位性を得るためにトッピングを製品に組み込む製造業者の需要を押し上げています。Puratosの調査によると、サワードウへの関心は2025年までに40%増加すると予想されており、これはトッピングを必要とする様々な焼き菓子への拡大を示唆しています。また、ソーシャルメディアの影響による料理の融合トレンドは2025年までに10%成長すると見込まれており、フェレロが米国でNutella Peanutを発売したように、地域特有の味覚に対応した製品開発が進んでいます。チョコレート製品における栄養価への重視(30%増)は、ターメリックやナッツなどの機能性トッピングの機会を創出しています。

* プレミアムでカスタマイズされたデザートへの需要の高まり: デザート業界は、標準化された製品からパーソナライズされたプレミアム体験へと移行しており、これがトッピング製造業者にとって売上と利益率の増加につながっています。TikTokなどのソーシャルメディアは「リトル・トリート・カルチャー」トレンドを形成し、視覚的に魅力的でカスタマイズ可能なデザート(冷凍食品、ベーカリー、飲料)への需要を高めています。Dairy QueenのDQ FREEZERのような取り組みは、カスタマイズとノスタルジアを通じて顧客エンゲージメントと収益を向上させる例です。消費者が独自の体験に対してより多く支払う意欲があるため、プレミアムデザートセグメントは成長を続けています。

* QSRおよびアイスクリームパーラーチェーンの拡大: 特にアジア太平洋市場におけるクイックサービスレストラン(QSR)およびアイスクリームチェーンの拡大は、これらの店舗が標準化されたメニューを維持するため、デザートトッピングの需要を大幅に押し上げています。Dairy Queenの中国やタイでの成長(タイには500以上の店舗があり、ドリアンブラックもち米ブリザードやオバルティン火山ブリザードのような地域限定フレーバーを提供)がこの傾向を裏付けています。Jollibeeの2025年までの純利益20%増の予測も、トッピングサプライヤーへの大量注文を支えるQSRの広範な拡大を示しています。インフレ率の低下と主要原材料価格の5%減の予測は、QSRの拡大に有利な条件を提供し、トッピング需要の増加に貢献しています。

* すぐに使えるトッピングの小売販売の増加: 小売チャネルでのすぐに使えるトッピングの入手可能性の増加は、デザートの準備を専門的なスキルから消費者が手軽に行える活動へと変え、市場をフードサービスから家庭消費へと拡大させています。Tilt Your Kilt Magic Nut Toppingsのような製品革新は、製造業者が小売需要に応える持続可能な選択肢を開発していることを示しています。パンデミック中の自宅での料理への移行は、消費者が自宅でレストラン品質のデザートを再現できる製品への継続的な需要を生み出しました。ソーシャルメディアプラットフォームは、これらのトッピングを使用したホームベーカーの作品が共有されることで、製品の認知度を高め、小売成長をさらに強化しています。

阻害要因

* 健康志向の砂糖削減イニシアチブ: 政府による砂糖削減イニシアチブは、食品製品の処方と消費者の嗜好を変革しており、製造業者は製品の魅力を維持しつつ、収益性を確保しながらレシピを適応させる必要があります。NYC保健局が調整するNational Salt and Sugar Reduction Initiative (NSSRI)は、15の食品カテゴリーで自主的な砂糖削減目標を設定しています。主要食品企業もこれらの目標にコミットしています。砂糖代替品を開発する上での技術的課題は、味、食感、視覚的魅力を維持しつつ規制基準を満たすことであり、これには多大な研究開発投資とサプライチェーンの変更が必要です。

* 粗糖価格の変動: 原材料価格の変動は、製造業者の価格戦略と利益率に影響を与える予測不可能なコスト構造を生み出し、特にヘッジ能力が限られている中小企業に影響を与えます。ブラジルの在庫不足や天候不悪によるサトウキビ生産への影響から、2025年初頭には不足が予測されており、砂糖価格は大幅な変動を示しています。国際砂糖機関は2024/25年に358万メートルトンの世界的な砂糖不足を予測していますが、米国農務省は記録的な世界生産量1億8602.4万メートルトンを予測しており、市場の不確実性を浮き彫りにしています。これらの価格変動は、製造業者が価格戦略を調整することを余儀なくさせ、市場競争力に影響を与える可能性があります。

* EUの二酸化チタン禁止による着色スプリンクルの制限: EUにおける二酸化チタンの禁止は、着色スプリンクルの製造に影響を与え、製造業者はクリーンラベルの代替品を模索する必要があります。

セグメント分析

* タイプ別:シロップが優勢、フォームイノベーションが加速

シロップは2024年にデザートトッピング市場シェアの38.34%を占め、ベーカリー、飲料、QSR用途での汎用性により最大のシェアを誇ります。長い保存期間と自動ポンプとの互換性により、シロップは消費者と企業の両方にとって魅力的な選択肢となっています。その使いやすさと多様なフレーバーオプションは、幅広いデザートや飲料に適用できるため、市場での優位性を維持しています。

一方、フォームタイプのトッピングは、その革新的なテクスチャーと視覚的な魅力により、急速に注目を集めています。特に、コーヒーショップや高級デザート市場において、フォームは新しい顧客体験を提供し、製品の差別化を図る上で重要な役割を果たしています。製造技術の進歩により、安定したフォームを生成し、様々なフレーバーを組み込むことが可能になり、市場の成長を加速させています。

* 流通チャネル別:スーパーマーケットが主要な販売経路

スーパーマーケットは、デザートトッピングの主要な流通チャネルであり、2024年には市場シェアの40.12%を占めると予測されています。これは、消費者が日常的に食料品を購入する場所であるため、幅広い製品選択肢と利便性を提供できることに起因します。スーパーマーケットは、様々なブランドや種類のデザートトッピングを一箇所で比較検討できるため、消費者の購買行動に大きな影響を与えています。

オンライン小売チャネルも急速に成長しており、特にミレニアル世代やZ世代の消費者の間で人気が高まっています。オンラインプラットフォームは、限定品やニッチな製品へのアクセスを提供し、自宅への配送という利便性から、市場シェアを拡大しています。

* 地域別:北米が市場を牽引、アジア太平洋地域が急成長

北米は、デザートトッピング市場において最大の地域であり、2024年には市場シェアの35.21%を占めると予測されています。これは、可処分所得の高さ、多様な食文化、そしてデザート消費の習慣が根付いていることに起因します。特に米国では、アイスクリーム、ケーキ、コーヒーなどのデザートにトッピングを使用する文化が広く普及しており、市場の成長を牽引しています。

アジア太平洋地域は、最も急速に成長している市場の一つであり、予測期間中に高いCAGRを示すと見込まれています。これは、経済成長、都市化の進展、西洋文化の影響、そして若年層人口の増加が主な要因です。特に中国、インド、日本などの国々では、デザート文化が多様化し、新しいフレーバーやトッピングへの需要が高まっています。

主要企業

デザートトッピング市場の主要企業には、The Hershey Company、Monin Inc.、Kerry Group plc、Conagra Brands, Inc.、Nestlé S.A.、Unilever plc、Ferrero International S.A.、Mars, Incorporated、Smucker Foodservice, Inc.、Ghirardelli Chocolate Companyなどが含まれます。これらの企業は、製品イノベーション、M&A、戦略的提携を通じて市場での競争力を強化しています。

本レポートは、世界のデザートトッピング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および採用された調査方法論について詳細に説明されています。

エグゼクティブサマリーでは、市場の主要な洞察が簡潔にまとめられています。世界のデザートトッピング市場は、2025年には96.7億米ドルの規模に達し、2030年までには124.4億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。具体的には、世界的なベーカリーおよび菓子部門の継続的な成長、プレミアムでカスタマイズされたデザートに対する消費者の需要の高まりが挙げられます。また、QSR(クイックサービスレストラン)やアイスクリームパーラーチェーンの店舗数拡大、小売市場におけるすぐに使えるトッピング製品の入手可能性の増加も重要な要素です。さらに、自動トッピングディスペンス機器の導入による効率化、そしてソーシャルメディアに触発されたDIYホームベーキングブームが、市場の活性化に貢献しています。

一方で、市場の成長を抑制するいくつかの課題も存在します。健康志向の高まりに伴う砂糖削減の取り組みは、甘味を特徴とするトッピング市場に影響を与えています。粗糖価格の変動は、製造コストに不確実性をもたらす可能性があります。消費者の嗜好がフルーツや植物ベースのより自然なトッピングへとシフトしている傾向も見られます。特に、EUにおける二酸化チタンの使用禁止は、カラフルなスプリンクルの製造に制限を加え、製品開発に影響を与えています。

市場セグメンテーションでは、様々な側面から市場が分析されています。

製品タイプ別では、シロップ(チョコレート、キャラメル、フルーツなど)が市場を牽引しており、2024年には38.34%の最大シェアを占め、年平均成長率(CAGR)6.2%で安定した成長を続けると予測されています。その他、スプリンクル、ノンパレル、フォンダン、アイシング、ホイップ・フォームトッピング、マシュマロ・メレンゲベースのトッピング、クランブルやクランチといった多様な製品カテゴリが含まれます。

形態別では、製品はドライ、リキッド、半固体/ペーストの3つの主要な形態に分類され、それぞれの用途に応じて利用されています。

用途別では、飲料(コーヒー、スペシャルティドリンクなど)セグメントが、スペシャルティコーヒーの流行やカスタマイズ需要の増加を背景に、2025年から2030年にかけて年平均成長率8.12%で最も速い成長を遂げると見込まれています。この他、ベーカリー製品、アイスクリーム・冷凍デザート、乳製品(ミルクシェイク、ヨーグルトなど)、菓子、フードサービス/HORECAといった幅広い分野でデザートトッピングが活用されています。

地域別では、アジア太平洋地域が、QSRの急速な拡大、西洋デザート文化の普及、中間層所得の増加といった要因により、年平均成長率7.41%で最も高い成長を遂げる「成長の原動力」として注目されています。北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)といった主要地域も詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が詳細に記述されています。The Hershey Company、Barry Callebaut AG、Nestle S.A.など20社以上の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

レポートは、市場における新たな機会と将来の展望についても言及しており、今後の市場の発展方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界のベーカリー・菓子部門の成長

- 4.2.2 プレミアムでカスタマイズされたデザートへの需要の高まり

- 4.2.3 QSRおよびアイスクリームパーラーチェーンの拡大

- 4.2.4 すぐに使えるトッピングの小売での入手可能性の増加

- 4.2.5 自動トッピングディスペンサー機器の導入

- 4.2.6 ソーシャルメディア主導のDIYホームベーキングブーム

-

4.3 市場抑制要因

- 4.3.1 健康志向の糖分削減イニシアチブ

- 4.3.2 粗糖価格の変動

- 4.3.3 フルーツおよび植物ベースのトッピングへの移行

- 4.3.4 EUの二酸化チタン禁止による着色スプリンクルの制限

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ

- 5.1.1 スプリンクルとノンパレル

- 5.1.2 シロップ(チョコレート、キャラメル、フルーツなど)

- 5.1.3 フォンダンとアイシング

- 5.1.4 ホイップとフォームトッピング

- 5.1.5 マシュマロとメレンゲベース

- 5.1.6 その他(クランブル、クランチなど)

-

5.2 形態

- 5.2.1 乾燥

- 5.2.2 液体

- 5.2.3 半固体/ペースト

-

5.3 用途

- 5.3.1 ベーカリー製品

- 5.3.2 アイスクリームと冷凍デザート

- 5.3.3 乳製品(ミルクセーキ、ヨーグルトなど)

- 5.3.4 飲料(コーヒー、スペシャルティドリンク)

- 5.3.5 菓子

- 5.3.6 フードサービス/HORECA

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他のアフリカおよび中東地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ハーシー・カンパニー

- 6.4.2 バリーカレボーAG

- 6.4.3 コナグラ・ブランズ・インク

- 6.4.4 プラトス・グループ

- 6.4.5 テート&ライルPLC

- 6.4.6 ASRグループ(ドミノフーズ)

- 6.4.7 ネスレS.A.

- 6.4.8 ゼネラル・ミルズ・インク

- 6.4.9 J.M.スマッカー・カンパニー

- 6.4.10 VRBコンシューマープロダクツ・プライベート・リミテッド

- 6.4.11 R.トーレ&カンパニー(トラーニ)

- 6.4.12 モナンSAS

- 6.4.13 リッチプロダクツ・コーポレーション

- 6.4.14 リライアンツ・フーズ

- 6.4.15 チョーサー・フーズ・リミテッド

- 6.4.16 シグネチャー・ブランズLLC

- 6.4.17 OVグループ

- 6.4.18 ロイヤル・フリーランドカンピーナN.V.

- 6.4.19 ロータス・ベーカリーズNV

- 6.4.20 キングアーサー・ベーキング・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

砂糖トッピングとは、食品の表面に砂糖をまぶしたり、かけたり、固めたりすることで、甘味、食感、見た目の魅力を付加する行為、またはそのために用いられる砂糖そのものを指します。単に甘さを加えるだけでなく、カリカリとした独特の食感や、キラキラとした光沢による装飾効果も重要な役割を果たします。菓子、パン、デザート、飲み物など、非常に幅広い食品に利用され、その種類や用途は多岐にわたります。

砂糖トッピングには様々な種類が存在し、それぞれが異なる特性と用途を持っています。最も一般的なのは「グラニュー糖」で、サラサラとした粒状で均一にまぶしやすく、ドーナツやチュロス、焼き菓子などに広く使われます。次に「粉糖(パウダーシュガー)」は、非常に細かい粒子で口どけが良く、ケーキやクッキーのデコレーション、アイシングの材料として重宝されます。湿気を防ぐためにコーンスターチが少量混ぜられている製品も多く見られます。「ザラメ糖(粗目糖)」は、グラニュー糖よりも結晶が大きく、独特のシャリシャリとした食感が特徴で、カステラやラスク、パンの表面によく用いられます。また、風味豊かな「ブラウンシュガー(きび砂糖、黒糖など)」は、その色合いとコクのある甘さから、マフィンやオートミール、一部の焼き菓子に適しています。装飾性を重視する場合には、様々な色や形をした「シュガークリスタル(アラザン、コンペイトウなど)」が用いられ、ケーキやカップケーキを華やかに彩ります。砂糖を加熱して作る「キャラメルシュガー」は、香ばしさとパリパリとした食感を加え、プリンやクレームブリュレの表面に欠かせません。さらに、砂糖を水に溶かして作る「シロップ状の砂糖」は、フォンダンやアイシングとしてドーナツやケーキのコーティングに使われ、乾燥すると光沢のある仕上がりになります。

砂糖トッピングの用途は非常に広範です。菓子類では、ドーナツの仕上げ、クッキーやケーキのデコレーション、マフィンやパイの表面の甘味付け、カステラやラスクの食感向上に用いられます。和菓子においても、金平糖や琥珀糖のように砂糖そのものが主役となるものから、練り切りなどの表面にまぶして彩りを添えるものまであります。パン類では、メロンパンの表面のクッキー生地に混ぜ込まれたり、シュガートーストやデニッシュ、菓子パンの甘味付けに不可欠です。デザートでは、プリンのカラメルソース、ゼリーやアイスクリームへの甘味と食感の追加、フレンチトーストやパンケーキの仕上げに欠かせません。飲み物においても、コーヒーや紅茶に添えられるだけでなく、カクテルのグラスの縁に砂糖をまぶす「スノースタイル」など、見た目と風味の両面で活用されます。意外なところでは、一部の料理において、照り焼きの仕上げに照り出しとして少量用いられることもあります。

砂糖トッピングに関連する技術も多岐にわたります。均一に砂糖をまぶすための「散布技術」は、家庭用のふるいやシュガーシェイカーから、工業用のコンベア式自動散布機まで様々です。液体状の砂糖を食品に付着させる「コーティング技術」には、砂糖液を吹き付けたり、食品を浸したりして乾燥させるフォンダンがけやグラッセなどがあります。砂糖を溶かして特定の形状や食感に再結晶させる「結晶化技術」は、金平糖やロックキャンディの製造に用いられます。砂糖が湿気で固まるのを防ぐための「乾燥技術」や、乾燥した環境での作業、防湿剤の使用も重要です。また、食用色素や香料を加えて見た目や風味を多様化させる「着色・着香技術」も進化しています。焼成を伴う食品の場合、砂糖が焦げ付かないように温度管理を行う「焼成時の工夫」も欠かせません。

市場背景を見ると、砂糖トッピングは常に消費者の関心を集めています。近年では、健康志向の高まりから低糖質や天然甘味料への関心が高まる一方で、ご褒美スイーツとしての需要は根強く、砂糖の持つ「特別感」が再認識されています。特にSNSの普及により、「映える」見た目の美しさや華やかさが重視される傾向が強まり、カラフルなシュガークリスタルや凝ったデコレーションが人気を集めています。また、コロナ禍における手作りブームを背景に、自宅でパンやお菓子を作る人が増え、家庭用のトッピングシュガーの種類も豊富になりました。ドーナツ専門店やパンケーキ専門店など、トッピングが重要な要素となる専門店の増加も市場を活性化させています。海外のデザート文化、例えば韓国スイーツや台湾スイーツの影響も大きく、新たなトッピングのアイデアが日本の市場にもたらされています。単なる甘味だけでなく、食感(カリカリ、シャリシャリ)や香り(キャラメル、シナモンシュガー)を付加する機能性も、その価値を再認識させる要因となっています。

今後の展望としては、健康志向と美味しさの両立が大きなテーマとなるでしょう。砂糖の使用量を減らしつつも満足感を得られるような代替甘味料を用いたトッピングや、少量でも効果的なトッピングの開発が進むと予想されます。消費者が自分でカスタマイズできるような、多様な種類のトッピングシュガーの提供や、体験型消費として自分でトッピングを選んで楽しむカフェやイベントの増加も考えられます。サステナビリティへの意識の高まりから、環境に配慮したパッケージやフェアトレードの砂糖の使用なども注目されるでしょう。技術面では、3Dプリンターを用いた複雑な形状のシュガークリスタルや、マイクロカプセル化技術による香りの持続性向上など、新素材や新技術の応用が期待されます。さらに、料理への応用拡大や、飲み物以外での意外な組み合わせなど、異分野との融合も進むかもしれません。ビタミンやミネラルを添加した「食べるサプリメント」のような機能性トッピングも、将来的な可能性として挙げられます。砂糖トッピングは、今後もその多様性と進化を通じて、私たちの食生活に彩りと喜びを与え続けることでしょう。