宇宙船市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

宇宙船市場レポートは、タイプ(有人宇宙船および無人宇宙船)と地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によって分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙船市場の概要:シェア、規模、成長、業界分析

本レポートは、宇宙船市場をタイプ別(有人宇宙船、無人宇宙船)および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化し、各セグメントの市場規模と予測を米ドル(USD)で提供しています。

市場規模と予測

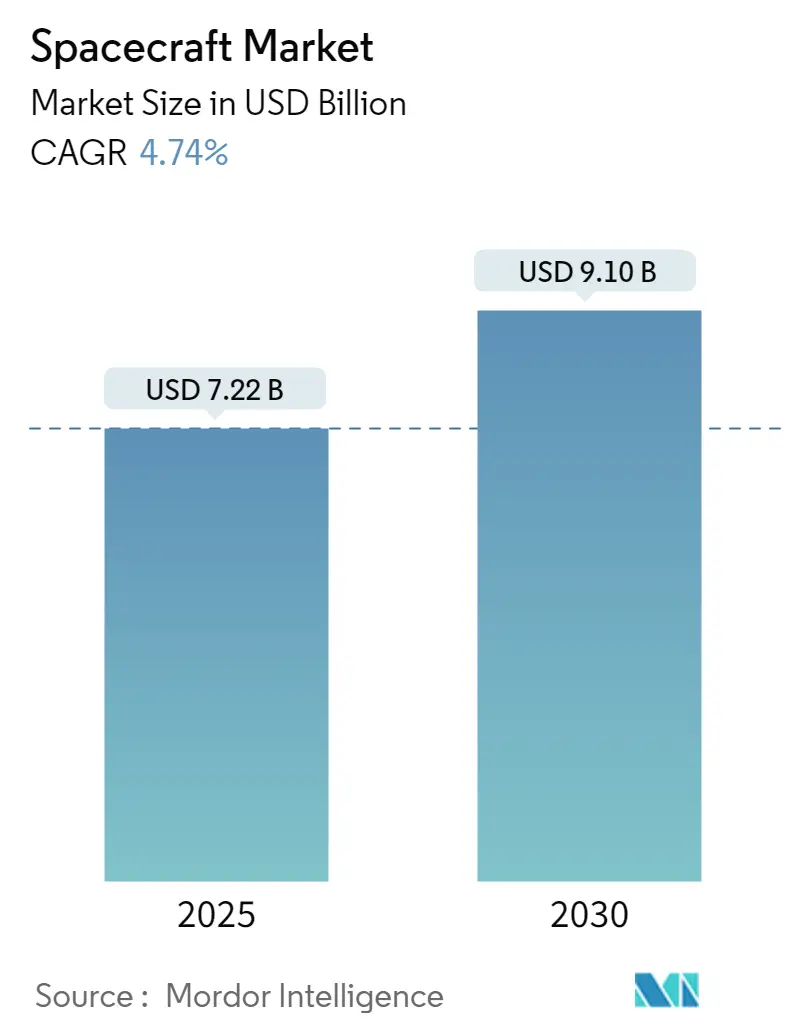

調査期間は2019年から2030年です。2025年には市場規模が72.2億米ドルと推定されており、2030年には91.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.74%です。地域別では、北米が最大の市場であり、ラテンアメリカが最も急速に成長している市場です。市場の集中度は低いとされています。

市場の主要な推進要因

世界各国で宇宙探査、商業、軍事用途への投資が増加しており、これが宇宙船市場の成長を牽引し続けると予想されています。中国、米国、インド、主要なヨーロッパ諸国などの市場参加者は、高度な宇宙プロジェクトの開発で協力しており、今後数年間で新たな宇宙船の需要を生み出すと見込まれています。

宇宙経済の成長基盤を確立するために政府が多額の資金を投入していることから、宇宙関連企業への資金提供が急速に増加しています。この資金増加は、主に地政学的な不確実性に起因しており、政府機関が気象パターンや農業分析から国境での動きに至るまで、あらゆる目的で衛星画像やデータを利用しているためです。

また、先進技術の開発により、宇宙船コンポーネントの小型化と製造コストの削減が進んでおり、これが将来の市場成長を支える可能性があります。より少ないスペースと質量で同じ機能を実行できるコンポーネントが求められており、メーカーは微小電気機械システム(MEMS)やナノテクノロジーなどの微細化技術を探求するかもしれません。さらに、メーカーは先進的な太陽光発電材料の使用、セル設計の最適化、太陽光への露出を最大化するための追跡メカニズムの実装により、ソーラーパネルの効率を向上させることができます。

主要な市場トレンドと洞察

無人宇宙船が予測期間中に市場シェアを支配

無人宇宙船セグメントは、予測期間中もその優位性を維持すると予測されています。この成長は、宇宙分野への支出の増加と、世界中の宇宙機関による衛星打ち上げプログラムの増加に起因しています。このセグメントには、衛星打ち上げ、貨物輸送宇宙船、惑星探査ミッション用の探査機を展開する宇宙船からの収益が含まれます。

過去数年間で、様々な用途を支援するための衛星打ち上げが増加しています。軍事、商業(電気通信など)、宇宙探査など、多岐にわたる用途を支援するため、今後も衛星打ち上げは増加すると予想されます。例えば、2019年に設立された米国宇宙開発庁(US Space Development Agency)は、2026会計年度までに約1,000機の衛星を軌道に打ち上げる計画を発表しました。また、2022年12月には、ルクセンブルクを拠点とするSpace Cargo Unlimited社が、軌道上での生産に使用される再利用可能な無人宇宙船を開発するため、タレス・アレーニア・スペース社と契約を締結しました。この合意に基づき、REV1宇宙船は2025年に初飛行を行う予定です。この宇宙船は小型車ほどの大きさで、最大1,000kgのペイロードを運搬できます。

このように、宇宙分野への支出の増加とロボット宇宙船の開発が、予測期間中の市場成長を牽引すると期待されています。

北米が予測期間中に市場を支配

北米は、予測期間中に宇宙船市場を支配すると予想されています。これは主に、宇宙分野への支出の増加、商業および防衛用途の衛星打ち上げ数の増加、そしてNASAやSpaceXによる宇宙探査活動の活発化によるものです。

2022年、米国政府は宇宙プログラムに約620億米ドルを費やし、世界で最も宇宙支出が多い国となりました。同年には合計186回の軌道打ち上げが行われ、米国が87回でトップでした。そのうち61回はSpaceXによって実施され、Falcon 9ロケットが60回、Falcon Heavyロケットが1回打ち上げられました。

さらに、カナダも宇宙能力の強化、様々なミッションのための先進的な有人および無人宇宙船の設計・開発に注力しています。カナダ宇宙庁(CSA)は、2022-23年度の部門計画を発表し、今後13年間で3億8830万米ドルを支出する計画です。例えば、2023年4月には、カナダはアルテミス計画向けにロボット月面探査車の開発を提案しました。カナダ政府は、月面での有人探査を支援する「月面ユーティリティビークル」を開発するため、13年間で12億米ドルを支出する意向を発表しました。これらの進展は、今後数年間で北米の宇宙船市場の成長を牽引すると予測されています。

競争環境

宇宙船市場は多くのプレイヤーが存在し、細分化されています。主要なプレイヤーには、ボーイング社(The Boeing Company)、エアバスSE(Airbus SE)、ロッキード・マーティン社(Lockheed Martin Corporation)、スペース・エクスプロレーション・テクノロジーズ社(Space Exploration Technologies Corp.)、シエラ・ネバダ・コーポレーション(Sierra Nevada Corporation)などが挙げられます。

市場参加者間の戦略的提携やパートナーシップは、将来的に企業間の技術移転を促進すると予測されています。例えば、NASAの商業乗員輸送プログラムは、SpaceX、ボーイング、NASAを含む主要な市場プレイヤー間の協力関係です。さらに、宇宙分野の高い成長機会により、多くの新規スタートアップ企業や企業が商業部門での衛星製造プログラムや有人・無人システム開発プログラムを通じて業界に参入しており、既存プレイヤー間の競争が激化しています。

主要企業

* The Boeing Company

* Airbus SE

* Lockheed Martin Corporation

* Space Exploration Technologies Corp.

* Sierra Nevada Corporation

最近の業界動向

* 2024年1月: 日本は、高精度着陸技術を実証し、宇宙プログラムを再活性化するために月面探査機を打ち上げました。宇宙航空研究開発機構(JAXA)の小型月着陸実証機(SLIM)は月面に着陸し、地球との通信を再確立しました。打ち上げコストを削減することで、日本は将来的にさらに頻繁なミッションを実施することを目指しています。

* 2023年11月: シエラ・スペース社(Sierra Space)は、次世代の宇宙往還機「ドリームチェイサー(Dream Chaser)」を発表しました。ドリームチェイサーは7人の宇宙飛行士を宇宙に運ぶことができ、NASAと国際宇宙ステーション(ISS)への7回の貨物輸送ミッションを提供する契約を結んでいます。この宇宙船は最大15回再利用可能であり、コロラド州の施設で生産されています。

本レポートは、世界の宇宙船市場に関する包括的な分析を提供しています。宇宙船は、通信、航法、地球観測、宇宙探査、気象学、人間や貨物の輸送など、多岐にわたる用途を支援するために宇宙で使用される乗り物と定義されています。この市場には、人工衛星、貨物輸送機、有人宇宙飛行が含まれます。

市場は、タイプ別と地域別に詳細にセグメント化されています。タイプ別では、主に「有人宇宙船」と「無人宇宙船」に分類され、それぞれの市場規模が価値(米ドル)で提供されます。地域別では、北米(米国、カナダ)、ヨーロッパ(英国、ドイツ、フランス、ロシア、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東・アフリカ(サウジアラビア、トルコ、エジプト、その他中東・アフリカ)といった主要な国々や地域における市場の動向が分析されています。

市場の規模に関して、宇宙船市場は2024年には68.8億米ドルと推定されています。2025年には72.2億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)4.74%で成長し、91.0億米ドルに達すると見込まれています。

市場のダイナミクスは、市場の全体像を把握するために不可欠な要素です。ここでは、市場の成長を促進する「市場ドライバー」と、成長を阻害する可能性のある「市場の制約」が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて、買い手/消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、そして競争の激しさという5つの側面から業界の魅力度が評価されており、市場の構造と競争環境への深い洞察を提供しています。

地域別では、2025年には北米が最大の市場シェアを占めると予測されており、ラテンアメリカは予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境の分析では、主要ベンダーの市場シェアが示されるとともに、The Boeing Company、Airbus SE、Lockheed Martin Corporation、Space Exploration Technologies Corp.、Sierra Nevada Corporation、QinetiQ Group、Northrop Grumman Corporation、Berlin Space Technologies GmbH、OHB SE、Blue Origin LLC、Maxar Technologies Inc.、Mitsubishi Electric Corporationといった主要企業の詳細なプロファイルが提供され、市場における各社の戦略的ポジショニングが明らかにされています。

本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしており、市場機会と将来のトレンドについても言及しています。調査は、研究仮定、調査範囲、調査方法論、エグゼクティブサマリーから始まり、市場の全体像を包括的に把握できる構成となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ別

- 5.1.1 有人宇宙船

- 5.1.2 無人宇宙船

- 5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 欧州

- 5.2.2.1 英国

- 5.2.2.2 ドイツ

- 5.2.2.3 フランス

- 5.2.2.4 ロシア

- 5.2.2.5 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 その他のラテンアメリカ

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 トルコ

- 5.2.5.3 エジプト

- 5.2.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 The Boeing Company

- 6.2.2 Airbus SE

- 6.2.3 Lockheed Martin Corporation

- 6.2.4 Space Exploration Technologies Corp.

- 6.2.5 Sierra Nevada Corporation

- 6.2.6 QinetiQ Group

- 6.2.7 Northrop Grumman Corporation

- 6.2.8 Berlin Space Technologies GmbH

- 6.2.9 OHB SE

- 6.2.10 Blue Origin LLC

- 6.2.11 Maxar Technologies Inc.

- 6.2.12 Mitsubishi Electric Corporation

- *記載は一部です

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

宇宙船とは、地球の大気圏外である宇宙空間を航行し、人や物資を輸送したり、科学観測、通信、偵察といった様々な目的を達成するために設計された乗り物の総称でございます。一般的には、ロケットによって地球の重力圏を脱し、宇宙空間へと打ち上げられます。その機能は多岐にわたり、現代社会のインフラから最先端の科学探査まで、幅広い分野で不可欠な存在となっております。

宇宙船は、その目的や機能によって多種多様な種類に分類されます。まず、最もよく知られているのは「有人宇宙船」でしょう。これは宇宙飛行士を宇宙空間へ運び、国際宇宙ステーション(ISS)へのドッキングや、将来的な月・火星探査といったミッションを遂行するために用いられます。アポロ司令船、ソユーズ、スペースシャトル、そして近年ではクルードラゴンやスターライナーなどがこれに該当します。これらの宇宙船は、宇宙飛行士の生命を維持するための高度な生命維持システムを備えている点が特徴です。

次に、「無人宇宙船」は、人が搭乗しない宇宙船の総称で、その用途はさらに細分化されます。代表的なものに「人工衛星」があります。人工衛星は、地球の周回軌道に投入され、通信、放送、地球観測、気象予報、航行・測位(GPSなど)、科学研究、安全保障といった幅広い目的で利用されています。例えば、通信衛星はテレビ放送やインターネット通信を可能にし、地球観測衛星は気候変動の監視や災害状況の把握に貢献しています。また、「宇宙探査機」は、太陽系内の惑星、小惑星、彗星、あるいは太陽そのものといった特定の天体を探査するために遠方へと送られる無人宇宙船です。ボイジャー、はやぶさ、マーズ・ローバーなどが有名で、これらの探査機は、地球外の環境や生命の可能性を探る上で極めて重要な役割を担っています。さらに、国際宇宙ステーションへの物資補給を目的とした「宇宙貨物船」も無人宇宙船の一種であり、日本の「こうのとり」(HTV)やロシアのプログレス補給船などが活躍しています。

宇宙船の利用目的は、現代社会において非常に広範にわたります。最も基本的な用途は「宇宙輸送」であり、前述の通り、人や物資を地球から宇宙空間へ、あるいは宇宙空間の異なる地点へと運ぶ役割を担います。これには、宇宙飛行士のISSへの輸送や、人工衛星の軌道投入、ISSへの補給物資の輸送などが含まれます。また、「科学研究・探査」は宇宙船の重要な使命の一つです。宇宙望遠鏡による天体観測、惑星探査機による太陽系内の天体調査、地球観測衛星による地球環境の監視など、宇宙船は人類の知的好奇心を満たし、科学的知識を深める上で不可欠なツールです。さらに、「通信・放送」は、衛星通信や衛星放送を通じて、地球上のあらゆる場所で情報伝達を可能にし、現代社会のグローバル化を支えています。「地球観測・リモートセンシング」は、気象予報、災害監視、資源探査、地図作成、安全保障といった分野で活用され、私たちの生活や社会の安全に直結しています。「航行・測位」システムは、GPSに代表されるように、位置情報の提供を通じて交通、物流、農業など多岐にわたる産業に貢献しています。近年では、一般の人々が宇宙を体験する「宇宙観光」も新たな用途として注目を集めています。

宇宙船を支える関連技術は、非常に高度で多岐にわたります。まず、「推進技術」は、宇宙船を宇宙空間へ打ち上げ、あるいは宇宙空間で移動させるための根幹をなします。化学ロケットエンジンが主流ですが、近年ではイオンエンジンなどの電気推進も実用化され、より効率的な航行を可能にしています。将来に向けては、核熱ロケットやソーラーセイルといった革新的な推進技術の研究も進められています。「構造・材料技術」は、宇宙の過酷な環境に耐えうる軽量で高強度、耐熱性、耐放射線性を備えた材料の開発が不可欠です。複合材料や3Dプリンティング技術の活用も進んでいます。「誘導・航法・制御(GNC)技術」は、宇宙船が正確な軌道を保ち、目的の場所へ到達するための頭脳となる技術です。慣性航法装置、GPS受信機、姿勢制御スラスタなどが組み合わされ、自律的な航行を可能にします。「通信技術」は、地球と宇宙船の間で大量のデータを高速かつ確実に送受信するために不可欠であり、深宇宙通信ネットワークやレーザー通信などの開発が進められています。「電源技術」は、宇宙船の各システムに電力を供給するもので、太陽電池パネルや原子力電池(RTG)が主要な手段です。有人宇宙船においては、「生命維持システム」が、空気、水、温度、廃棄物処理など、宇宙飛行士の生存に必要な環境を維持するために極めて重要です。また、宇宙ステーションでの作業や探査機の運用には「ロボット技術」が不可欠であり、再突入する宇宙船には「再突入・着陸技術」として耐熱シールドやパラシュート、逆噴射などが用いられます。

宇宙船を取り巻く市場背景は、近年大きな変革期を迎えています。かつては政府機関が主導する国家プロジェクトが中心でしたが、近年ではスペースX、ブルーオリジン、ヴァージン・ギャラクティックといった民間企業が台頭し、「ニュー・スペース」と呼ばれる新たな時代を築いています。NASAの商業乗員輸送プログラムや商業補給サービスのように、政府が民間のサービスを利用する動きが加速しており、これにより宇宙へのアクセスコストが大幅に削減され、宇宙利用の敷居が低くなりました。再利用ロケット技術の進展もこのコスト削減に大きく貢献しています。また、小型衛星の打ち上げ需要が増加し、スターリンクやワンウェブのような衛星コンステレーション(多数の衛星を連携させて運用するシステム)が地球全体をカバーする通信網の構築を目指しています。宇宙観光、宇宙資源探査、宇宙での製造業といった新たなビジネスモデルも生まれつつあり、ベンチャーキャピタルからの投資も活発化しています。国際的には、米国、ロシア、中国、欧州、日本、インドなどが宇宙開発競争を繰り広げる一方で、国際宇宙ステーション(ISS)のような国際協力プロジェクトも継続されており、競争と協力が共存する複雑な様相を呈しています。

宇宙船の未来は、非常に多様で刺激的な展望を秘めています。最も注目されるのは、「月・火星への有人探査」の本格化でしょう。NASAのアルテミス計画やスペースXのスターシップによる火星移住構想など、人類が地球以外の天体に恒久的な拠点を築くための計画が具体化しつつあります。これに伴い、「宇宙資源の利用」も現実味を帯びてきており、月や小惑星から水やレアメタルを採掘し、宇宙空間での製造業を確立する可能性が探られています。また、「宇宙観光の一般化」も進み、軌道上ホテルやサブオービタル飛行がより多くの人々にとって身近な体験となるかもしれません。超小型衛星や衛星コンステレーションはさらに拡大し、地球全体を網羅する高頻度な地球観測や通信網が構築されるでしょう。より高速で効率的な宇宙航行を可能にする「新推進技術の開発」も継続され、太陽系外への探査も視野に入ってきます。一方で、宇宙活動の活発化に伴い深刻化する「宇宙デブリ問題への対応」や、宇宙空間の軍事利用と国際的なルール作りに関する「宇宙安全保障の重要性増大」といった課題にも取り組む必要があります。さらに、AIや自律システムの進化により、より自律的な探査機や宇宙船の運用が可能となり、人類の活動範囲をさらに広げることでしょう。宇宙船は、これからも人類の夢と探求心を乗せて、未知なる宇宙へと旅を続けていくことになります。