気道過敏性市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

気道過敏症市場レポートは、薬物クラス(吸入ステロイド、長時間作用型β2刺激薬、ロイコトリエン修飾薬など)、投与経路(吸入、経口、非経口など)、エンドユーザー(病院薬局、調剤薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

気管支過敏症市場に関する本レポートは、薬剤クラス(吸入ステロイド、長時間作用型β2刺激薬、ロイコトリエン修飾薬など)、投与経路(吸入、経口、非経口など)、エンドユーザー(病院薬局、小売薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

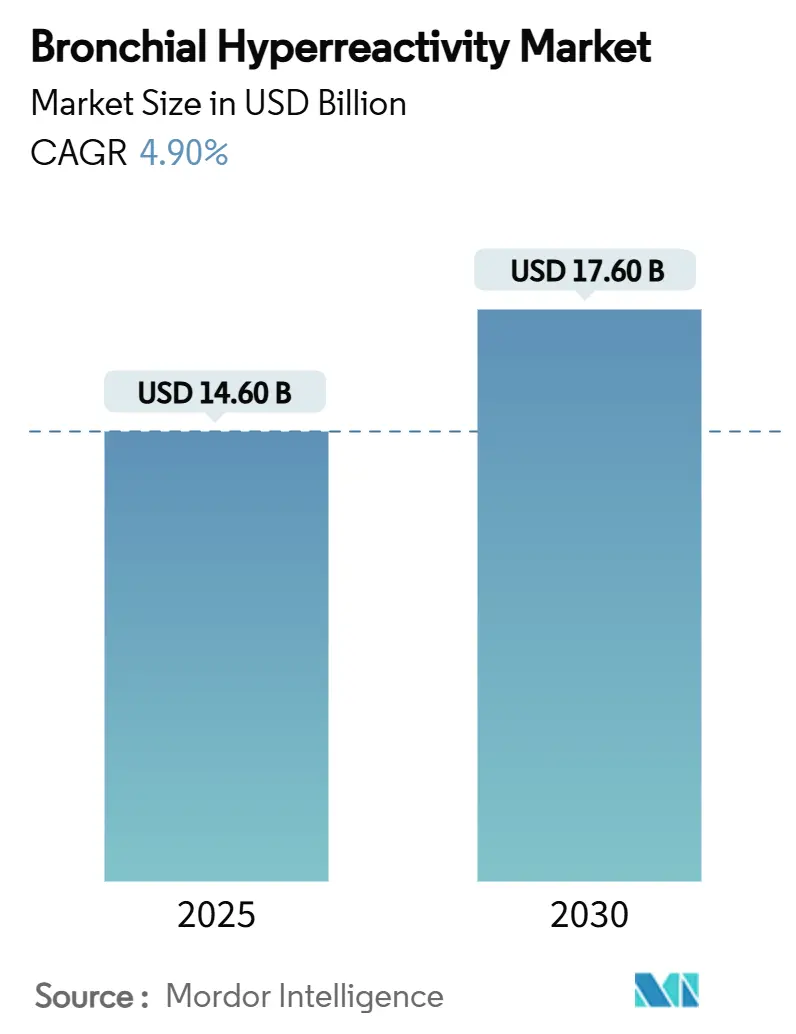

調査期間は2019年から2030年で、2025年の市場規模は146億米ドル、2030年には176億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.90%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場概要と分析

気管支過敏症市場は、2025年の146億米ドルから2030年には176億米ドルへと成長し、予測期間中のCAGRは4.9%に達すると見込まれています。この成長は、吸入ステロイドの特許切れによるトップライン成長の抑制という課題を抱えつつも、大気汚染への曝露増加、生物学的製剤のパイプライン深化、ガイドラインに基づく早期診断イニシアチブによって治療対象人口が拡大していることに支えられています。特に、DupixentやNucalaに代表されるCOPD向け生物学的製剤の承認は、治療アルゴリズムを再定義し、患者あたりの平均収益を押し上げています。さらに、コネクテッド吸入器エコシステムは、服薬遵守率を向上させ、リアルワールドエビデンスを生成することで、償還を加速させています。したがって、気管支過敏症市場は、従来の吸入ステロイド製剤の成熟と、精密生物学的製剤、遠隔医療を活用した流通、統合によるポートフォリオの広がりという破壊的な可能性との間でバランスを取りながら発展しています。

主要なレポートのポイント

* 薬剤クラス別では、吸入ステロイドが2024年に37.6%の収益シェアを占め、生物学的製剤は2030年までに5.6%のCAGRで成長すると予測されています。

* 投与経路別では、吸入が2024年に気管支過敏症市場シェアの71.4%を占め、非経口投与は4.2%のCAGRで拡大すると見込まれています。

* エンドユーザー別では、病院薬局が2024年に46.8%のシェアを保持し、オンライン薬局は5.7%のCAGRで最も急速に成長するチャネルとなっています。

* 地域別では、北米が2024年に気管支過敏症市場規模の45.3%を占め、アジア太平洋地域は2030年までに6.8%のCAGRで成長すると予測されています。

市場のトレンドと洞察:促進要因

* 喘息およびCOPDの有病率上昇: 喘息は世界中で3億3900万人、COPDは2024年に世界の死因第3位となり、気管支過敏症市場に持続的な患者層を提供しています。高齢化に伴い、より多くの併存疾患を持つ患者が増え、高価な生物学的製剤や併用療法が消費される傾向にあります。低・中所得国ではCOPD死亡者の80%以上を占めますが、償還制度の限界がジェネリック医薬品の普及を促しています。これにより、新興地域では量的な成長が、高所得市場では価値的な成長が見込まれる「二重速度」の拡大パターンが市場を牽引しています。

* 生物学的製剤パイプラインの拡大: Dupixentの2024年COPD承認は、重症喘息以外の生物学的製剤の規制上の有効性を示し、10年以内に65億米ドルの肺疾患関連収益を生み出す可能性があります。GSKのdepemokimab(年2回投与)、Sanofiのamlitelimab(OX40-Ligand標的)、AstraZenecaのtozorakimab(IL-33シグナル阻害)など、パイプラインは急速に多様化し、精密免疫学への転換を示しています。バイオマーカーガイドによる処方が主流となるにつれて、高額な初期費用と増悪抑制効果が比較検討され、先進的な生物学的製剤のプレミアム価格が維持される傾向にあります。

* 大気汚染による小児BHRの急増: 世界の子供たちの93%がWHOガイドラインを超えるPM2.5を吸入しており、乳幼児期から気管支過敏症のリスクを抱え、生涯にわたる治療期間が長くなっています。特にデリー、北京、ジャカルタなどのアジア太平洋地域の都市部では、小児患者の増加が長期的な成長を牽引し、同地域を気管支過敏症市場で最も急速に成長するセグメントとして位置づけています。

* Long-COVIDによる気道過敏症: COVID-19後の子供たちは、スパイロメトリーが正常であるにもかかわらず呼吸困難を呈することが多く、吸入ステロイドで改善する末梢気道閉塞が認められています。この新しい病態は、治療対象をアレルギー性炎症以外にも広げ、米国や欧州の専門クリニックへの紹介を急増させています。

* デジタル吸入器の採用増加やガイドラインに基づく早期診断プログラムも市場成長に貢献しています。

市場のトレンドと洞察:抑制要因

* 主要吸入ステロイドの特許切れ: Trelegy ElliptaとBreo Elliptaは2031年に独占権を失い、Tudorza PressairとDuaklir Pressairは2025年にすでにジェネリック医薬品の参入に直面しています。2024年のFloventの突然の供給停止は、小児の入院が3ヶ月以内に17.5%増加するなど、システム上の脆弱性を露呈しました。ジェネリック医薬品の波は価格を押し下げますが、イノベーターはデバイス特許や超長時間作用型生物学的製剤で対抗し、収益の浸食を緩和しています。

* 生物学的製剤の費用とアクセス格差: 米国では、単一の生物学的製剤の年間費用が35,000米ドルを超えることがあり、従来の費用対効果の閾値を大幅に上回っています。これにより、患者の29.8%が治療を中止し、そのうち20.3%が経済的理由によるものです。欧州では専門喘息ユニットを通じて費用対効果を達成できるモデルがありますが、新興市場では償還の上限が課題となっています。割引バイオシミラーは期待されていますが、規制の複雑さがその導入を遅らせ、アクセス格差を長期化させています。

セグメント分析

* 薬剤クラス別: 吸入ステロイド(ICS)は、2024年に気管支過敏症市場収益の37.6%を占め、慢性疾患管理における第一選択薬としての地位を維持しています。しかし、ジェネリック医薬品の浸食が進んでいます。生物学的製剤は、小規模な基盤から出発していますが、COPD適応の拡大により、2030年までに5.6%のCAGRで成長すると予測されています。Dupixentの迅速な普及、Nucalaの好酸球性COPD適応、depemokimabの年2回投与レジメンは、耐久性と利便性に対する臨床医の期待を高め、抗体ベースのソリューションへのシェア移行を加速させています。吸入ステロイドとLABAまたはLAMA気管支拡張薬を組み合わせた併用製品は、服薬遵守を維持し、ライフサイクル保護を延長する役割を果たしています。ロイコトリエン修飾薬は運動誘発性気管支痙攣やアスピリン不耐症の患者に利用され、安定した需要を維持しています。Trelegy Elliptaのような三剤併用療法は、増悪抑制において二剤併用療法を上回る効果を示していますが、その長期的な役割は生物学的製剤の競争力のある価格設定に依存します。市場の治療ミックスは、生物学的製剤が価値を獲得し、吸入ステロイドが量を確保するという、共存の様相を呈しています。

* 投与経路別: 吸入経路は、2024年に気管支過敏症市場規模の71.4%を占め、気道への直接的な薬剤送達、迅速な効果、良好な安全性プロファイルが特徴です。ドライパウダー吸入器は環境規制のある市場で普及し、振動メッシュネブライザーはモノクローナル抗体の安定した送達を可能にすることで関心を再燃させています。非経口投与は、現在少数派ですが、皮下自己注射器やオンボディポンプがクリニック受診の負担を軽減するため、4.2%のCAGRで拡大しています。depemokimabの年2回注射は、利便性主導の採用を象徴し、服薬遵守の障壁を下げ、高リスク患者に対する高価な生物学的製剤の償還を促しています。

* エンドユーザー別: 病院薬局は、2024年に調剤価値の46.8%を占め、統合された専門薬局サービスを活用して生物学的製剤の導入、有害事象管理、保険承認手続きを行っています。オンライン薬局は、パンデミック中の遠隔医療利用率の急増(15.4%から87%へ)の恩恵を受け、5.7%のCAGRで成長しています。リアルタイム処方送信、玄関先でのコールドチェーン配送、AIを活用した服薬リマインダーが、デジタルネイティブな患者や働く親に支持されています。小売薬局は、マージンの縮小に直面し、薬剤治療管理やポイントオブケアスパイロメトリーに注力して顧客ロイヤルティを維持しています。重症喘息やCOPDを専門とする専門クリニックは、バイオマーカーガイドによる生物学的製剤の最適化を確保するため、学術病院内で運営されることが多く、市場全体でプレミアムサービスニッチを維持しています。

地域分析

* 北米は、2024年に気管支過敏症市場規模の45.3%を占めました。これは、生物学的製剤の早期採用、堅固な保険適用、IL-4/IL-13およびIL-5阻害などの革新的なメカニズムに対するFDAの迅速な承認に支えられています。慢性下気道疾患患者の死亡率低下は、広範なコントローラー使用を反映していますが、地方の人口は依然として医療格差に苦しんでおり、遠隔調剤やコネクテッド吸入器プラットフォームの機会が残されています。

* アジア太平洋地域は、都市部の大気汚染の増加と、中国やインドなどの市場における保険適用範囲の拡大により、最速の6.8%のCAGRを記録すると予測されています。年齢調整罹患率の低下にもかかわらず、中国は2046年までに450万件の喘息症例を予測しており、量的な勢いを強化しています。小児のPM2.5曝露は継続的な治療開始を促し、日本と韓国は単一支払者償還モデルの下で地域的な生物学的製剤の普及を先行させています。インドのアロパシーと伝統医学の二重の受容は、新しい併用製剤を刺激する可能性のあるハイブリッドな治療経路を生み出しています。

* 欧州は、EMAの調和された経路と、ガイドラインの採用を促進する中央集権的な医療技術評価の強みにより、着実な拡大を遂げています。COPDに対するDupixentのEMAによる早期承認は、米国よりも早く臨床医にアクセスを許可し、規制の機敏性を示しています。スペインの専門喘息ユニットは、多分野にわたるケアが高価な生物学的製剤を費用対効果の高いものにする方法を示しており、このモデルは現在ドイツと英国で検討されています。

競争環境

気管支過敏症市場は中程度の集中度を示しており、上位5社が世界の処方価値の約60%を支配しています。

* Merckは、Verona Pharmaを100億米ドルで買収し、20年ぶりの新規吸入COPD維持療法であるOhtuvio(エンシフェントリン)を獲得しました。

* GSKは、喘息およびCOPD治療薬のポートフォリオを強化するため、2023年にTheravance Biopharmaの呼吸器フランチャイズを15億米ドルで買収しました。この買収により、GSKはTrelegy Elliptaなどの既存の製品ラインを補完する新しい吸入薬と生物学的製剤を手に入れました。

* AstraZenecaは、喘息およびCOPD治療薬の主要プレーヤーであり、SymbicortとFasenraが市場を牽引しています。同社は、特に重症喘息とCOPDの分野で、新しい生物学的製剤とデジタルヘルスソリューションへの投資を続けています。

* SanofiとRegeneronは、Dupixent(デュピルマブ)で市場をリードしており、重症喘息、アトピー性皮膚炎、慢性副鼻腔炎を伴う鼻ポリープ、およびCOPDの適応症で急速に拡大しています。Dupixentは、その広範な適応症と有効性により、市場シェアを着実に拡大しています。

* Novartisは、Xolair(オマリズマブ)とAtectura Breezhalerなどの製品で、喘息およびCOPD市場において重要な存在感を示しています。同社は、新しい治療法とデジタルソリューションの開発を通じて、呼吸器疾患のポートフォリオを強化することに注力しています。

市場の課題と機会

気管支過敏症市場は、いくつかの課題と機会に直面しています。

* 課題:高価な生物学的製剤の費用対効果、診断の遅れ、治療アドヒアランスの低さ、および新興市場におけるアクセス格差が挙げられます。また、ジェネリック医薬品やバイオシミラーの登場は、価格競争を激化させる可能性があります。

* 機会:個別化医療の進歩、デジタルヘルス技術の統合、新しい作用機序を持つ治療法の開発、および未診断・未治療の患者層へのアプローチが挙げられます。特に、AIを活用した診断ツールや遠隔モニタリングシステムは、患者ケアを向上させ、市場の成長を促進する可能性があります。

結論

気管支過敏症市場は、地域によって異なるダイナミクスを示しながらも、全体として着実な成長を続けています。新しい治療法の開発、規制環境の変化、および主要企業の戦略的動きが、今後の市場の方向性を決定するでしょう。特に、生物学的製剤の普及とデジタルヘルスソリューションの統合は、患者の治療成果を改善し、市場に新たな機会をもたらす重要な要素となります。

本レポートは、気道過敏性市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の展望といった多岐にわたる側面を網羅しています。

市場規模は、2025年に146億米ドルと評価されており、2030年には176億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.9%と見込まれています。

市場の成長を牽引する主な要因としては、喘息および慢性閉塞性肺疾患(COPD)の有病率上昇、生物学的製剤パイプラインの拡大、ガイドラインに基づく早期診断プログラムの推進が挙げられます。また、デジタル吸入器の採用増加、大気汚染に起因する小児気道過敏症(BHR)の急増、そしてLong-COVIDによる気道過敏症も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、主要な吸入ステロイドの特許切れ、吸入器デバイスに対する厳格な規制障壁、生物学的製剤の費用とアクセスにおけるギャップ、高齢者における吸入手技のエラーなどが指摘されています。

薬物クラス別では、吸入ステロイド(ICS)が37.6%の収益シェアを占め、引き続き第一選択薬としての地位を確立しています。生物学的製剤(抗IgE、抗IL-5/13など)のパイプライン拡大も注目されています。投与経路別では、皮下注射による生物学的製剤の利便性により、非経口投与が年平均成長率4.2%で最も急速に成長している経路です。

地域別では、アジア太平洋地域が最も速い成長(CAGR 6.8%)を遂げると予測されており、これは大気汚染に起因する小児患者数の増加と医療アクセスの改善に牽引されています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場を構成しています。

競争環境においては、吸入ステロイドの特許切れが近づいていることや、生物学的製剤ポートフォリオの深化の必要性から、大手企業間での数十億ドル規模の買収が活発化し、業界の統合が進んでいます。主要企業には、GlaxoSmithKline plc、AstraZeneca plc、Novartis AG、Teva Pharmaceutical Industries Ltd.、Boehringer Ingelheim International GmbH、Sanofi S.A.、Regeneron Pharmaceuticals Inc.、F. Hoffmann-La Roche Ltd.、Merck & Co., Inc.、Cipla Ltd.などが含まれ、その他多数の企業が競争に加わっています。

本レポートは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、市場の多角的な側面を詳細に掘り下げています。また、市場の機会と将来の展望、特に未開拓のニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 喘息およびCOPDの有病率の増加

- 4.2.2 生物学的製剤パイプラインの拡大

- 4.2.3 ガイドラインに基づく早期診断プログラム

- 4.2.4 デジタル吸入器の採用増加

- 4.2.5 大気汚染による小児BHRの急増

- 4.2.6 長期COVIDによる気道過敏症

- 4.3 市場の阻害要因

- 4.3.1 主要な吸入ステロイドの特許切れ

- 4.3.2 厳格な吸入器デバイスの規制上のハードル

- 4.3.3 生物学的製剤の費用とアクセスのギャップ

- 4.3.4 高齢者における吸入手技のエラー

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 薬剤クラス別

- 5.1.1 吸入ステロイド薬 (ICS)

- 5.1.2 長時間作用型β2刺激薬 (LABA)

- 5.1.3 ロイコトリエン修飾薬

- 5.1.4 生物学的療法 (抗IgE、抗IL-5/13など)

- 5.1.5 配合薬 (ICS/LABA、トリプルなど)

- 5.2 投与経路別

- 5.2.1 吸入 (pMDI、DPI、ネブライザー)

- 5.2.2 経口

- 5.2.3 非経口

- 5.2.4 経皮その他

- 5.3 エンドユーザー別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.3.4 専門クリニック

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 グラクソ・スミスクライン plc

- 6.3.2 アストラゼネカ plc

- 6.3.3 ノバルティス AG

- 6.3.4 テバ製薬工業株式会社

- 6.3.5 ベーリンガーインゲルハイム インターナショナル GmbH

- 6.3.6 サノフィ S.A.

- 6.3.7 リジェネロン・ファーマシューティカルズ Inc.

- 6.3.8 F. ホフマン・ラ・ロシュ Ltd.

- 6.3.9 メルク・アンド・カンパニー Inc.

- 6.3.10 シプラ Ltd.

- 6.3.11 ヴィアトリス Inc.

- 6.3.12 キエーシ・ファルマシューティチ S.p.A.

- 6.3.13 住友ファーマ株式会社

- 6.3.14 オリオン・コーポレーション

- 6.3.15 ベローナ・ファーマ plc

- 6.3.16 テラバンス・バイオファーマ Inc.

- 6.3.17 アムジェン Inc.

- 6.3.18 グレンマーク・ファーマシューティカルズ Ltd.

- 6.3.19 セルトリオン・ヘルスケア株式会社

- 6.3.20 ヒクマ・ファーマシューティカルズ plc

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

気道過敏性とは、気道が様々な刺激に対して過剰に収縮し、気道抵抗が増大しやすくなる状態を指します。健常者では反応しない程度の刺激や、反応しても軽微な刺激に対して、気道が異常に狭窄する特徴があり、これは気道平滑筋の収縮亢進、気道壁の浮腫、粘液分泌の増加などが複合的に関与して生じます。特に喘息の主要な病態生理学的特徴の一つとして広く認識されており、喘息患者の約80%から90%に認められるとされています。この過敏性は、気道の慢性的な炎症状態と密接に関連しており、気道リモデリングと呼ばれる構造変化もその背景にあると考えられています。

気道過敏性にはいくつかの種類があります。一つは、メタコリンやヒスタミンなど、気道平滑筋に直接作用する薬理学的刺激に対する「直接刺激による気道過敏性」です。これは主に気道平滑筋の収縮能や受容体の感受性を反映します。もう一つは、運動、冷気吸入、アレルゲン吸入、高張食塩水吸入など、気道内の細胞(肥満細胞、好酸球など)から放出される化学伝達物質を介して気道収縮を誘発する「間接刺激による気道過敏性」です。こちらは気道炎症の程度や、神経性調節の異常をより強く反映することが多いです。また、アレルギー性喘息患者ではアレルゲン曝露により過敏性が増悪することから、アレルギー性気道過敏性と非アレルギー性気道過敏性という分類も可能です。これらの違いは、病態の理解や治療法の選択において重要な意味を持ちます。

気道過敏性の評価は、臨床現場や研究において多岐にわたる用途があります。最も重要な用途の一つは、喘息の診断補助です。特に、典型的な症状があるにもかかわらず、通常の肺機能検査で異常が認められない潜在性喘息や、咳喘息の診断に有用です。また、気道過敏性の程度を測定することで、喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患の重症度、活動性、予後を評価する指標となります。さらに、吸入ステロイド薬などの治療薬の効果を客観的に評価するためにも用いられ、治療により気道過敏性が改善すれば、治療が奏功していると判断できます。新薬開発の分野では、新規の喘息治療薬や気道疾患治療薬の候補物質が、気道過敏性を抑制する効果を持つかどうかの評価に利用され、動物モデルやヒトの臨床試験で重要なエンドポイントとなります。疫学研究においても、特定の環境因子や遺伝的要因が気道過敏性の発現に与える影響を調査する際に活用されています。

気道過敏性を評価するための関連技術として、最も広く用いられるのが「気道過敏性試験(気道誘発試験)」です。中でも「メタコリン誘発試験」は最も一般的で標準的な方法であり、メタコリンを段階的に吸入させ、肺機能(一秒量:FEV1など)の変化を測定します。FEV1が20%低下するメタコリン濃度(PC20)で評価され、PC20値が低いほど気道過敏性が高いと判断されます。同様にヒスタミンを吸入させる「ヒスタミン誘発試験」も存在します。「運動誘発試験」は、運動負荷後に気道収縮が誘発されるかを確認するもので、運動誘発喘息の診断に有用です。「アレルゲン誘発試験」は、特定のアレルゲンを吸入させ、気道反応を評価するもので、アレルギー性喘息の病態解明に役立ちます。また、「高張食塩水誘発試験」は、間接刺激による過敏性を評価する方法として用いられます。これらの試験の評価指標としては、スパイロメトリー(FEV1, FVCなど)やプレチスモグラフィー(気道抵抗、肺気量分画など)といった肺機能検査が不可欠です。近年では、気道炎症の非侵襲的マーカーである「呼気NO測定」も、気道過敏性と関連が深いことが知られており、補助的な情報として活用されています。さらに、気道過敏性の背景にある気道構造の変化(平滑筋肥厚、線維化など)を、気管支鏡検査やCT画像などで評価する「気道リモデリング評価」も関連技術として挙げられます。

市場背景を見ると、気道過敏性は喘息患者の主要な病態であり、世界中で数億人が喘息に罹患していることから、その診断、治療、管理は医療経済に大きな影響を与えています。気道過敏性試験は、喘息の診断補助や治療効果判定に不可欠なツールであり、呼吸器内科、アレルギー科、小児科などで日常的に実施されています。関連する医療機器市場としては、スパイロメーター、ネブライザー、メタコリンなどの誘発薬、そして喘息治療薬(吸入ステロイド、気管支拡張薬、生物学的製剤など)が挙げられます。これらの市場は、喘息患者数の増加、診断技術の進歩、新薬の開発により、安定した成長を続けています。特に、重症喘息に対する生物学的製剤の登場は、従来の治療ではコントロールが困難であった患者に対して新たな選択肢を提供し、市場に大きな変化をもたらしました。また、COPD患者の一部やアレルギー性鼻炎患者、慢性咳嗽患者などにも気道過敏性が認められることから、これらの疾患の診断・治療においてもその重要性は高まっています。

将来展望としては、気道過敏性の評価と管理は、より個別化された医療へと進化していくと予想されます。遺伝子情報やバイオマーカー(呼気NO、血中好酸球数など)を組み合わせることで、患者一人ひとりの気道過敏性の特徴を詳細に把握し、喘息フェノタイプに基づいた診断や治療選択が進むでしょう。現在の気道過敏性試験は患者に負担をかける場合があるため、より簡便で非侵襲的な評価方法の開発も期待されています。例えば、AIを用いた咳の解析や、ウェアラブルデバイスによる呼吸パターンモニタリングなどがその候補となり得ます。気道過敏性のメカニズムは完全に解明されているわけではなく、新たな炎症経路、神経性調節異常、気道リモデリングの関与などが研究されており、これにより、より効果的で副作用の少ない新規治療薬の開発につながる可能性があります。さらに、小児期からのアレルギー疾患の発症予防や、気道過敏性の進行を抑制するための介入(例:環境改善、早期治療)に関する研究が進められ、将来的な疾患負担の軽減に貢献すると考えられます。デジタルヘルスとの融合も進み、スマートフォンアプリやIoTデバイスを活用した自己管理支援、遠隔モニタリングにより、患者の気道過敏性の状態を継続的に把握し、適切なタイミングでの医療介入が可能になるかもしれません。これらの進歩は、気道過敏性を持つ人々の生活の質の向上に大きく寄与すると期待されています。