サーボドライブ市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

サーボドライブ市場レポートは、電圧(低、中、高)、モータータイプ(ACサーボドライブ、DCサーボドライブなど)、出力(1KW未満、1-5KW、5-15KWなど)、通信インターフェース(アナログ/パルス、フィールドバス)、エンドユーザー産業(ディスクリート製造、石油・ガス、化学・石油化学、食品・飲料など)、および地域別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーボドライブ市場の概要

本レポートは、「サーボモーターおよびドライブ市場規模、シェア、業界動向レポート、2030年」および「サーボドライブ市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」に基づき、サーボドライブ市場の詳細な概要を提供いたします。

1. 市場の範囲とセグメンテーション

サーボドライブ市場は、電圧(低、中、高)、モータータイプ(ACサーボドライブ、DCサーボドライブなど)、出力(1KW未満、1-5KW、5-15KWなど)、通信インターフェース(アナログ/パルス、フィールドバス)、エンドユーザー産業(ディスクリート製造、石油・ガス、化学・石油化学、食品・飲料など)、および地域によってセグメント化されています。市場予測は金額(USD)で提供されます。

2. 市場規模と予測

* 調査期間:2019年~2030年

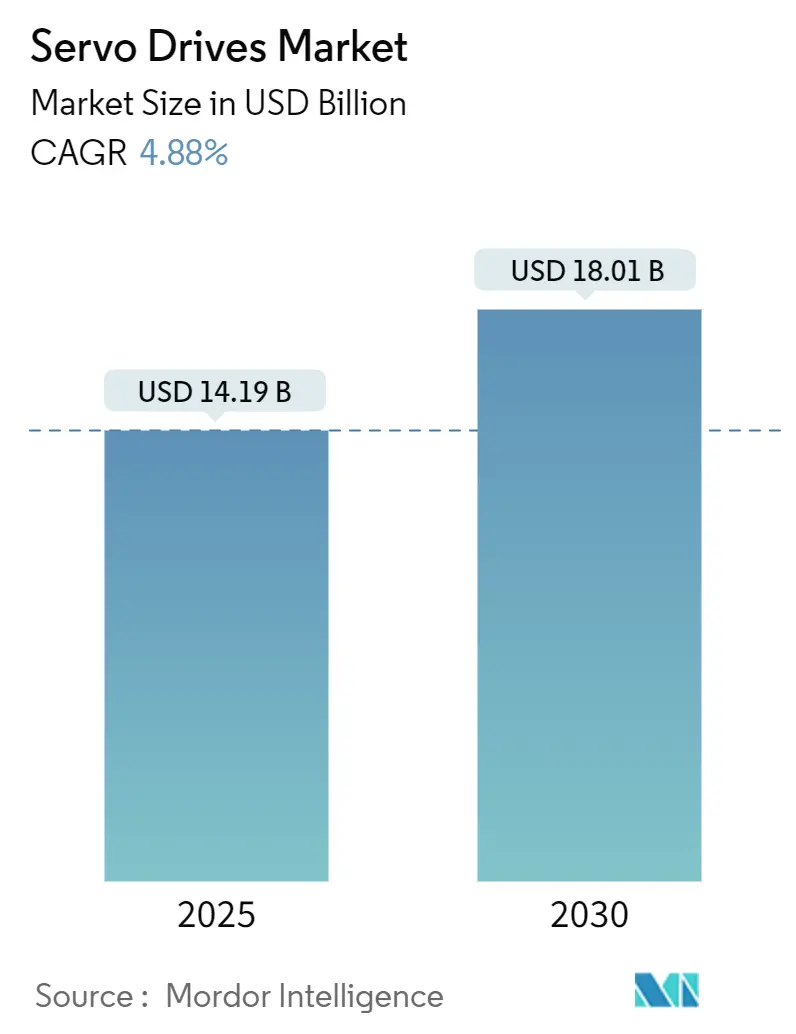

* 2025年の市場規模:141.9億米ドル

* 2030年の市場規模:180.1億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)4.88%

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:アジア太平洋地域

* 市場集中度:中程度

3. 市場分析の概要

世界のサーボドライブ市場は、2025年に141.9億米ドルと推定され、2030年までに180.1億米ドルに達し、予測期間中に4.88%のCAGRで成長すると予測されています。この成長は、工場自動化への継続的な設備投資、協働ロボットの導入増加、半導体製造能力の絶え間ない増強によって支えられています。メーカーは、従来のフィールドバスモーション制御から決定論的な産業用イーサネットへの移行を加速しており、サーボドライブは機械レベルのデータをクラウド分析のために収集するエッジノードへと進化しています。同時に、電気自動車(EV)のバッテリーおよびe-アクスル生産ラインが急速に拡大しており、サーボサプライヤーはクリーンルームでの組み立てに適した高精度かつ高速応答ソリューションの開発を推進しています。業界関係者は、新たな関税制度や部品不足に対応するため、サプライチェーンの多様化と地域での組み立て能力の増強を進めており、これによりグローバルな既存企業と機敏な地域企業の両方に機会が生まれています。

4. 主要なレポートのポイント

* 電圧別: 低電圧(690V未満)システムが2024年にサーボドライブ市場シェアの61.80%を占め、2030年まで4.90%のCAGRで推移すると予測されています。

* モータータイプ別: ACアーキテクチャが2024年に76.70%の収益シェアを占め、リニアサーボシステムは6.10%のCAGRで最も急速に成長すると見込まれています。

* 出力別: 5-15kWユニットが5.60%のCAGRで最高の成長軌道を示し、1kW未満の製品は2024年のサーボドライブ市場規模の44.80%を維持しました。

* 通信インターフェース別: 産業用イーサネットが2024年に45.90%のシェアを占め、EtherCATとTSNは7.10%のCAGRで拡大しています。

* エンドユーザー産業別: ディスクリート製造が2024年に41.10%のシェアを占め、ロボットおよび協働ロボットアプリケーションは5.10%のCAGRで増加しています。

* アプリケーション別: ロボット工学が2024年の収益の38.20%を占め、2030年まで年間5.90%で成長しています。

* 地域別: アジア太平洋地域が2024年に46.70%のシェアを占め、6.20%のCAGRで成長しています。

5. 市場のトレンドと洞察(推進要因)

* 産業オートメーションとインダストリー4.0の採用: サーボドライブは、生産指標をAIツールに供給するデータリッチなネットワークデバイスとして設計されています。三菱電機のマルチプロトコル接続やシーメンスのAIエージェント導入がその例であり、ベンダーはハードウェア販売から稼働時間や省エネを収益化する成果ベースのサービス契約へと移行しています。

* 電気自動車(EV)製造の拡大: バッテリーセル積層、レーザー溶接、e-アクスル組み立てなど、ミクロンレベルの精度が要求されるEV工場では、高速応答時間と厳密な速度リップルを持つサーボドライブが求められています。アジアのサプライチェーンハブの成長は、コンパクトで高性能なユニットへの需要を生み出しています。

* ロボットおよび協働ロボットの統合: 協働ロボットには、人間の近接を検知し、瞬時に力を制限できるトルクセンシング機能と統合安全ドライブが必要です。中国企業は、軽量サーボアクチュエータに制御エレクトロニクスを組み込めるドライブメーカーと提携し、費用対効果の高いソリューションを追求しています。

* 半導体製造装置の自動化: ウェーハハンドラーやリソグラフィステージには、サブミクロンレベルの位置決めと極めて高い熱安定性が求められます。CHIPS法による助成金は、米国での新たなファブ建設を後押しし、ナノメートル級エンコーダと低ドリフトフィードバックループを備えたプレミアムサーボドライブの国内需要を創出しています。

* エネルギー効率と持続可能性の義務化: EUが主導し、世界的に採用が進んでいます。

* 包装機械自動化の成長: eコマースの拡大に牽引され、世界的に需要が高まっています。

6. 市場の制約

* 高い初期投資と統合の複雑さ: 中小企業は、専用のケーブル配線、環境調整、PLC統合が必要なサーボソリューションの導入を遅らせる傾向があります。レガシー機械の改修には専門的なエンジニアリングが必要で、投資回収期間が長くなります。

* サプライチェーンの混乱と部品不足: エンコーダICやパワー半導体は地政学的関税の影響を受けやすく、ドライブメーカーは最終組み立てをエンドマーケットに近づけたり、主要なASICを二重調達したりしています。

* 熟練労働者の不足: 先進国市場で顕著な問題です。

* 急速な技術陳腐化: すべての地域で中期的課題となっています。

7. セグメント別分析

* 電圧別:

* 低電圧システム(690V未満): 2024年の収益の61.80%を占め、2030年まで4.90%のCAGRで成長します。組み立て現場での安全規制や、機械のモジュール性とサービスアクセスを向上させる分散型アーキテクチャが背景にあります。EUのIE2効率指令も改修活動を刺激しています。

* 中・高電圧セグメント: 金属、鉱業、船舶推進などの特殊用途向けです。炭化ケイ素(SiC)スイッチングデバイスの強化により効率が向上し、エネルギー集約型産業における中電圧プラットフォームへの長期的な移行が示唆されています。

* モータータイプ別:

* ACサーボシステム: 2024年の収益の76.70%を占めました。ブラシレス構造により高い電力密度とほぼメンテナンスフリーの運用が実現し、労働力不足の状況でその利点が際立っています。

* リニアドライブ: まだニッチですが、6.10%のCAGRで最も急速に成長しています。ネジベルト変換を排除し、バックラッシュをなくすことで、半導体ピックアンドプレースや歯科用ミリングマシンに不可欠なサブミクロンレベルの繰り返し精度を達成します。

* 出力別:

* 1kW未満の製品: 2024年の需要の44.80%を占め、電子機器組み立てや研究室の自動化など、フットプリントと効率が重視される分野で利用されています。

* 5-15kW帯: EVバッテリーパック処理システムなど、応答性を犠牲にすることなくより高いトルクを必要とする用途に牽引され、5.60%のCAGRで拡大しています。

* 30kWを超える製品: 鉱業や金属プロジェクトで堅牢なドライブが引き続き求められますが、成長は中程度のアプリケーションと比較して緩やかです。

* 通信インターフェース別:

* 産業用イーサネット: 2024年に45.90%のシェアを占めました。

* EtherCATとTSN: 年間7.10%で成長しており、市場はこれらへの移行を明確に示しています。EtherCATはマイクロ秒の遅延で最大65,535ノードを処理でき、多軸同期に理想的です。TSNはITとOTのトラフィックを単一のケーブルで橋渡しし、モーションネットワークを企業全体の分析戦略と連携させます。

* アナログ/パルスおよびレガシーフィールドバス: 費用に敏感な改修で足場を維持していますが、予測保全を可能にするためにOEMがイーサネットバックボーンを標準化するにつれて、徐々に廃止されています。

* エンドユーザー産業別:

* ディスクリート製造: 自動車および電子機器組み立ての広範な利用により、2024年の収益の41.10%を占めました。

* ロボット工学: 協働ロボットライン、倉庫自動化、サービス部門での利用により、5.10%のCAGRでシェアを拡大しています。特に中国では、スタートアップ企業が低コストでトルク密度の高いアクチュエータを試験的に導入しており、ロボット関節に特化したサーボドライブ市場規模が拡大すると予想されます。

* プロセス産業: 信頼性を重視するため、サーボ技術の採用はより慎重ですが、食品加工における衛生的で柔軟なレシピへの需要の高まりが徐々に浸透率を押し上げています。

* アプリケーション別:

* ロボット工学: 2024年に38.20%のシェアを確保し、5.90%のCAGRで成長しています。統合安全機能、トルクセンシング、中空シャフト設計を備えたドライブが、協働ロボットに適した軽量アームアーキテクチャを可能にします。

* CNCおよび金属切削用途: 中核的ですが成熟しています。

* 半導体製造装置: 厳格な精度要求により、プレミアムな平均販売価格(ASP)を誇ります。

* コンベヤおよびマテリアルハンドリングセグメント: eコマースのフルフィルメント施設の建設により恩恵を受け、高速インデックスとゼロダウンタイム要件が求められます。

8. 地域別分析

* アジア太平洋地域: 2024年に46.70%のシェアを占め、6.20%のCAGRで加速しています。中国では、国内サプライヤーInovanceが多国籍企業を抑えて28.3%のシェアを獲得し、政府のハイエンド機器へのインセンティブや、労働者1万人あたり350台という積極的なロボット導入が、地域でのドライブ生産を急速に拡大させています。インドの生産連動型インセンティブ制度も、電子機器およびバッテリー製造における新たなサーボ投資を促進しています。

* 北米: 成熟市場ですが、戦略的に重要です。CHIPS法による390億米ドルのインセンティブが、超精密ドライブ技術を必要とする新たなファブ建設を支えています。特定の部品に対する最大50%の関税は、OEMに地域での調達を促しており、ABBは地政学的リスクをヘッジするために米国内でのサーボモーター生産を増やしています。

* ヨーロッパ: 強固なエンジニアリングノウハウと厳格なエネルギー効率規制を維持しています。EUのエコデザイン指令は、IE2以上の可変速ドライブの早期導入を推進し、改修機会を創出しています。欧州CHIPS法は2030年までに地域での半導体生産を倍増させることを目指していますが、資金調達の課題に直面しており、短期的な生産量見通しは抑制されています。

* その他の地域(ラテンアメリカ、中東など): まだ初期段階ですが、物流自動化や食品加工への投資が加速するにつれて、長期的な成長が期待されます。

9. 競争環境

市場は中程度の統合度を示しており、上位5社のベンダーが合計で約55%のシェアを占めると推定されています。ABBはモーション製品に焦点を絞るためロボティクス部門をスピンオフする計画であり、ハネウェルは資本配分を合理化するため産業オートメーションを含む3つのユニットに分割しています。これらの再編は、企業が高成長でソフトウェアを組み込んだ収益源を追求する中で、より広範なポートフォリオ再編を示唆しています。

技術の融合が競争優位性を再構築しています。シーメンスはドライブにAI最適化を組み込み、三菱電機はマルチプロトコル接続を提供し、Inovanceは中国のOEM向けにコストリーダーシップと迅速なカスタマイズを活用しています。ドイツや日本の小規模な専門企業は、ヒューマノイドロボット向けのトルク密度の高い中空シャフト設計に注力し、少量ながらも収益性の高いニッチ市場を開拓しています。

戦略的提携も増加しています。ロックウェルはComauのロボットとドライブを組み合わせ、パーカー・ハネフィンは防爆サーボモーターをIECEx規格にアップグレードし、石油・ガス分野のブラウンフィールド自動化に対応しています。サプライヤーはまた、地域での製造とデジタルツインに投資し、機械メーカー顧客の迅速な設計採用サイクルを確保しています。ハードウェアとクラウドベースの分析および状態監視サービスを組み合わせる企業は、サービス収益で二桁成長を達成しています。

10. 主要企業

* Danfoss

* Rockwell Automation Inc.

* Schneider Electric

* Siemens AG

* ABB

11. 最近の業界動向

* 2025年2月: 三菱電機がOPC UA、EtherCAT、CC-Link-IE-TSNをサポートするオープンネットワークサーボソリューションを発表し、AI駆動の最適化ワークフローを簡素化しました。

* 2025年2月: ABBが2024年のモーション部門収益が78億米ドルに達したと報告し、R&Dスタッフの半分以上がデジタルソリューションの強化に注力していることを明らかにしました。

* 2025年1月: パーカー・ハネフィンが爆発性雰囲気向けEY/EXサーボモーターの認証を拡大し、高まる安全需要に対応しました。

* 2024年12月: Inovance Technologyがロボット対応ドライブR&Dを加速するため、3億人民元の資本金で北京子会社を開設しました。

* 2024年11月: Lenzeがイントラロジスティクスおよび包装向けにモーター損失を60%削減するIE5/IE7ドライブをリリースしました。

本レポートは、サーボドライブ市場に関する詳細な調査結果をまとめたものです。

1. 調査の目的と対象範囲

本調査は、産業用および商業用機械において、AC、DC、またはリニアサーボモーターの精密な位置、速度、またはトルク制御に使用される閉ループ電子式パワーアンプ(サーボドライブ)の販売市場を対象としています。対象範囲は1kW未満のマイクロドライブから30kWを超えるキャビネットまで、組み込みフィードバックおよびネットワークインターフェースを含みます。レトロフィット修理サービスや、統合されたパワー段を持たないディスクリートモーションコントローラーは対象外です。

2. 市場概要と成長予測

サーボドライブ市場は、2025年に141.9億ドルと評価され、2030年までに180.1億ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 産業オートメーションとロボットの急速な導入: 特に協働ロボットやヒューマノイドロボットの需要が急増しており、ロボットアプリケーションは年平均成長率5.90%と最も速い成長を示しています。

* エネルギー効率の高いモーション制御ソリューションへの需要増加: EUのエコデザイン規制や企業の炭素目標により、IE2+可変速ドライブへのレガシーモーターの置き換えが加速しています。

* 電子機器および半導体製造能力の拡大。

* 高速包装および印刷機械への投資の増加。

* AIを活用した予知保全による交換サイクルの促進。

* 中小企業における低電圧ドライブを必要とする協働ロボットの採用。

一方で、市場の成長を阻害する要因も存在します。

* サーボシステムの高い初期導入コストと統合コスト。

* 低コストの代替品(標準VFD、ステッピングモーター)の存在。

* 希土類磁石の供給ボトルネックによる部品コストの高騰。

* ネットワーク化されたIndustry 4.0モーションシステムにおけるサイバーセキュリティリスク。

通信インターフェースでは、EtherCATとTime-Sensitive Networking(TSN)が、Industry 4.0分析に不可欠な決定論的なマイクロ秒レベルの同期と、運用技術(OT)および情報技術(IT)トラフィックの単一ネットワーク上での統合を実現するため、人気を集めています。

貿易関税は、輸入半導体やモーション部品のコストを押し上げ、メーカーに地域組立ラインの追加や重要チップのデュアルソーシングを促しており、短期的なコスト増を招きつつも、サプライチェーンのレジリエンス向上に寄与しています。

3. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 電圧別: 低電圧(690V未満)、中電圧(690V~3.3kV)、高電圧(3.3kV超)。

* モータータイプ別: ACサーボドライブ、DCサーボドライブ、リニアサーボドライブ。

* 出力別: 1kW未満、1~5kW、5~15kW、15~30kW、30kW超。

* 通信インターフェース別: アナログ/パルス、フィールドバス(CANopen、PROFIBUS、DeviceNet)、産業用イーサネット(EtherNet/IP、PROFINET、Modbus-TCP)、EtherCATおよびTime-Sensitive Networking。

* 最終用途産業別: ディスクリート製造、自動車、電子機器・半導体、工作機械、ロボット・協働ロボット、包装機械、プロセス産業(石油・ガス、化学・石油化学、食品・飲料、水・廃水、発電、パルプ・紙、金属・鉱業)、HVAC・ビルディングオートメーション。

* アプリケーション別: CNC・金属切削、ロボット、コンベア・マテリアルハンドリング、自動包装ライン、半導体製造装置、印刷・繊維機械。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(英国、ドイツ、フランス、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランドなど)、中東・アフリカ(中東、サウジアラビア、アラブ首長国連邦、トルコ、アフリカなど)。

4. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されます。主要ベンダーとして、ABB Ltd、Bosch Rexroth AG、Danfoss A/S、Delta Electronics, Inc.、Emerson Electric Co.、Fuji Electric Co., Ltd.、Hitachi, Ltd.、Kollmorgen Corporation、Mitsubishi Electric Corporation、Nidec Corporation、Omron Corporation、Panasonic Holdings Corporation、Parker-Hannifin Corporation、Rockwell Automation, Inc.、Schneider Electric SE、Siemens AG、Toshiba Corporation、WEG S.A.、Yaskawa Electric Corporation、Beckhoff Automation GmbH and Co. KGなど、20社がプロファイルされています。

5. 調査方法論

本調査は、一次調査と二次調査を組み合わせて実施されました。

* 一次調査: アジア太平洋、欧州、北米のプラントエンジニア、オートメーションOEM製品マネージャー、地域販売業者へのインタビューを通じて、デューティサイクル、価格分散、新たな需要(協働ロボット、バッテリーセルライン)などを検証しました。

* 二次調査: 国際ロボット連盟、UN Comtrade、日本工作機械工業会、Eurostatなどの公開データ、企業の10-K報告書、投資家向け資料、プレスリリース、IEEE Xploreの技術論文、Questelの特許情報、D&B Hoovers、Dow Jones Factivaなどの有料情報源からデータを収集しました。

* 市場規模算出と予測: 世界の産業設備投資、ロボット設置台数、工作機械生産量とドライブ普及率を整合させるトップダウンアプローチと、主要サプライヤーの収益やチャネルチェックによるボトムアップアプローチを組み合わせ、多変量回帰予測モデルを用いて2030年までの予測を行っています。平均ドライブASP、低電圧シェア、ロボット設置ベース、半導体設備受注、地域ごとのエネルギー効率規制などの主要変数がモデルに組み込まれています。

* データ検証と更新: 四半期ごとにモデルを最新の輸入データ、価格トラッカー、公開決算情報で検証し、年次でレポート全体を更新しています。

6. レポートの独自性

本レポートは、他社の調査でしばしば見られる電圧帯の定義、モーターとドライブのバンドル、為替レートの固定、ASPの一定の低下仮定、ロボット単独に焦点を当てた予測といった差異を明確にし、サーボドライブの全スペクトルをカバーし、変動為替レートを適用し、毎年モデルを更新することで、高い精度と信頼性を提供しています。これにより、意思決定者が戦略計画を立てる上で、公共指標や直接的な洞察に遡って検証可能な、バランスの取れたベースライン情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 産業オートメーションとロボット工学の急速な導入

- 4.1.1 エネルギー効率の高いモーションコントロールソリューションへの需要の増加

- 4.1.2 エレクトロニクスおよび半導体製造能力の拡大

- 4.1.3 高速包装および印刷機械への投資の増加

- 4.1.4 AIを活用した予知保全による交換サイクルの促進

- 4.1.5 低電圧ドライブを必要とする中小企業における協働ロボットの導入

- 4.2 市場の制約

- 4.2.1 サーボシステムの高い初期費用と統合費用

- 4.2.2 低コストの代替品(標準VFD、ステッピングモーター)の入手可能性

- 4.2.3 希土類磁石の供給ボトルネックによるBOMコストの高騰

- 4.2.4 ネットワーク化されたインダストリー4.0モーションシステムにおけるサイバーセキュリティリスク

- 4.3 産業エコシステム分析

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(数値)

- 5.1 電圧別

- 5.1.1 低電圧 (690 V未満)

- 5.1.2 中電圧 (690 V~3.3 kV)

- 5.1.3 高電圧 (3.3 kV超)

- 5.2 モータータイプ別

- 5.2.1 ACサーボドライブ

- 5.2.2 DCサーボドライブ

- 5.2.3 リニアサーボドライブ

- 5.3 出力別

- 5.3.1 1 kW未満

- 5.3.2 1~5 kW

- 5.3.3 5~15 kW

- 5.3.4 15~30 kW

- 5.3.5 30 kW超

- 5.4 通信インターフェース別

- 5.4.1 アナログ/パルス

- 5.4.2 フィールドバス (CANopen、PROFIBUS、DeviceNet)

- 5.4.3 産業用イーサネット (EtherNet/IP、PROFINET、Modbus-TCP)

- 5.4.4 EtherCATおよびタイムセンシティブネットワーキング

- 5.5 最終用途産業別

- 5.5.1 ディスクリート製造

- 5.5.2 自動車

- 5.5.3 エレクトロニクスおよび半導体

- 5.5.4 工作機械

- 5.5.5 ロボットおよび協働ロボット

- 5.5.6 包装機械

- 5.5.7 プロセス産業

- 5.5.8 石油・ガス

- 5.5.9 化学・石油化学

- 5.5.10 食品・飲料

- 5.5.11 水処理・廃水処理

- 5.5.12 発電

- 5.5.13 パルプ・紙

- 5.5.14 金属・鉱業

- 5.5.15 HVACおよびビルディングオートメーション

- 5.6 用途別

- 5.6.1 CNCおよび金属切削

- 5.6.2 ロボット工学

- 5.6.3 コンベヤおよびマテリアルハンドリング

- 5.6.4 自動包装ライン

- 5.6.5 半導体製造装置

- 5.6.6 印刷・繊維機械

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 チリ

- 5.7.2.4 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 ロシア

- 5.7.3.6 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリアおよびニュージーランド

- 5.7.4.6 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.2 サウジアラビア

- 5.7.5.3 アラブ首長国連邦

- 5.7.5.4 トルコ

- 5.7.5.5 その他の中東諸国

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 エジプト

- 5.7.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Bosch Rexroth AG

- 6.4.3 Danfoss A/S

- 6.4.4 Delta Electronics, Inc.

- 6.4.5 Emerson Electric Co.

- 6.4.6 Fuji Electric Co., Ltd.

- 6.4.7 Hitachi, Ltd.

- 6.4.8 Kollmorgen Corporation

- 6.4.9 Mitsubishi Electric Corporation

- 6.4.10 Nidec Corporation

- 6.4.11 Omron Corporation

- 6.4.12 Panasonic Holdings Corporation

- 6.4.13 Parker-Hannifin Corporation

- 6.4.14 Rockwell Automation, Inc.

- 6.4.15 Schneider Electric SE

- 6.4.16 Siemens AG

- 6.4.17 Toshiba Corporation

- 6.4.18 WEG S.A.

- 6.4.19 Yaskawa Electric Corporation

- 6.4.20 Beckhoff Automation GmbH and Co. KG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

サーボドライブは、産業オートメーションの中核を担う重要な電子制御装置であり、サーボモーターを極めて高精度に制御するために不可欠な存在です。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、サーボドライブの定義についてです。サーボドライブとは、サーボモーターの回転速度、位置、トルクを正確かつ高速に制御するための電子回路とソフトウェアを統合した装置を指します。サーボモーターは、エンコーダなどのフィードバックデバイスからの信号を常に監視し、その情報をサーボドライブに送ります。サーボドライブはこのフィードバック信号と、上位コントローラ(モーションコントローラやPLCなど)から送られてくる目標値とを比較し、その誤差を最小限に抑えるようにモーターへの電力供給をリアルタイムで調整します。これにより、目標とする位置への正確な停止、指定された速度での滑らかな動作、あるいは特定のトルクの維持といった、非常に精密な動作制御が可能となります。産業機械において、繰り返し精度や応答性が求められる場面で、サーボドライブは欠かせない役割を果たしています。

次に、サーボドライブの種類について見ていきましょう。サーボドライブは、制御方式、対応するモーターの種類、機能などによって分類されます。制御方式では、かつて主流であったアナログサーボドライブと、現在主流となっているデジタルサーボドライブがあります。デジタルサーボドライブは、DSP(デジタルシグナルプロセッサ)やマイクロコントローラを搭載し、ソフトウェアによる柔軟な制御、高精度な演算処理、自己診断機能などを実現しています。対応するモーターの種類では、最も普及しているACサーボモーター用のACサーボドライブ、小型用途や低コスト用途で使われるDCサーボモーター用のDCサーボドライブ、そして直接駆動によりバックラッシュのない高精度な位置決めが可能なリニアモーター用のリニアサーボドライブなどがあります。機能面では、単一のモーターを制御する単軸型と、複数のモーターを同期制御できる多軸型、さらに産業用ネットワークに対応し、高速・リアルタイム通信が可能なネットワーク対応型などが存在します。

サーボドライブの用途は非常に広範です。主なものとしては、工作機械(CNC旋盤、マシニングセンタなど)における高精度な位置決めや高速加工、産業用ロボットや協働ロボットの多関節の精密な動作制御が挙げられます。また、半導体製造装置や液晶・有機EL製造装置では、ナノメートルオーダーの超高精度な位置決めや搬送に不可欠です。印刷機械や包装機械では、高速かつ正確な同期制御により、生産効率と品質を向上させています。射出成形機では、型締めや射出プロセスの精密な圧力・速度制御に用いられます。その他にも、医療機器(CT、MRI、手術支援ロボット)、アミューズメント機器(シミュレーター)、研究開発分野の実験装置など、高精度な動作が求められるあらゆる分野で活用されています。

関連技術としては、まずサーボドライブと一体となって機能する「サーボモーター」が挙げられます。特にACサーボモーターは、ブラシレスでメンテナンスフリー、高出力であるため広く普及しています。モーターの回転位置や速度を検出する「エンコーダ」や「レゾルバ」といったフィードバックデバイスも不可欠です。これらはサーボドライブに正確な情報を供給し、精密なフィードバック制御を可能にします。複数のサーボドライブを統合的に制御し、複雑な動作プロファイルを生成・実行する「モーションコントローラ」も重要な要素です。また、サーボドライブと上位コントローラ間、あるいは複数のドライブ間で高速かつリアルタイムなデータ通信を行うための「産業用ネットワーク」(EtherCAT、PROFINET、MECHATROLINKなど)も、現代の自動化システムには欠かせません。さらに、設備全体のシーケンス制御を行う「PLC(プログラマブルロジックコントローラ)」も、サーボドライブと連携して自動化システムを構築します。近年では、AIやIoT技術との融合により、予知保全や最適化制御、遠隔監視といった機能も進化しています。

市場背景としては、世界的な産業オートメーションの進展がサーボドライブ市場を牽引しています。人手不足の深刻化や生産性向上への要求が高まる中、スマートファクトリー化の動きが加速しており、IoTやAIとの連携による高機能なサーボドライブの需要が増大しています。特に、半導体、FPD(フラットパネルディスプレイ)、EV(電気自動車)バッテリーなどの製造装置においては、さらなる高精度・高速化が求められており、これがサーボドライブの技術革新を促しています。また、産業用ロボットだけでなく、協働ロボットやサービスロボット市場の拡大も、サーボドライブの新たな需要を生み出しています。主要メーカーとしては、安川電機、三菱電機、パナソニック、富士電機、キーエンスといった日本の企業が世界市場で高いシェアを誇り、シーメンス(独)、ロックウェル・オートメーション(米)、ボッシュ・レックスロス(独)、シュナイダーエレクトリック(仏)などの海外企業と激しい競争を繰り広げています。市場競争は、高機能化、小型化、省エネ化、そしてコストパフォーマンスの向上を促す要因となっています。

将来展望としては、サーボドライブはさらなる高精度化と高速化を追求し続けるでしょう。ナノメートルオーダーの位置決め精度やマイクロ秒単位の応答速度が、次世代の製造装置で求められるようになります。また、装置の省スペース化や多軸化に対応するため、小型化・高密度化も進展します。AI技術の進化に伴い、サーボドライブ自体が自己診断、自己最適化、予知保全といったインテリジェントな機能をより強化し、自律的な運転をサポートするようになるでしょう。産業用ネットワークは、リアルタイム性、信頼性、セキュリティがさらに向上し、よりオープンなプラットフォームへと進化していくと考えられます。省エネルギー化も重要なテーマであり、高効率なモーター駆動や回生機能の強化により、環境負荷の低減に貢献します。協働ロボットやサービスロボットへの応用拡大に伴い、人との安全な協調動作を実現するための安全機能や、プログラミングの簡素化といった使いやすさも重視されるようになります。さらに、モジュール化や標準化が進むことで、システムの導入が簡素化され、コスト削減にも繋がるでしょう。ネットワーク接続の増加に伴い、サイバーセキュリティ対策もますます重要性を増していきます。サーボドライブは、これらの技術革新を通じて、未来の産業を支える基盤技術として進化し続けることでしょう。