機密コンピューティング市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

機密コンピューティング市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(クラウド、オンプレミス)、エンドユーザー産業(BFSI、政府・防衛、ヘルスケア・ライフサイエンス、IT・通信など)、セキュリティメカニズム(トラステッド実行環境(TEE)、機密仮想マシンなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

機密コンピューティング市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、機密コンピューティング市場の規模、成長、および競争環境について詳細に分析したものです。調査期間は2019年から2030年までで、市場予測は2025年から2030年を対象としています。

市場の概要と主要統計

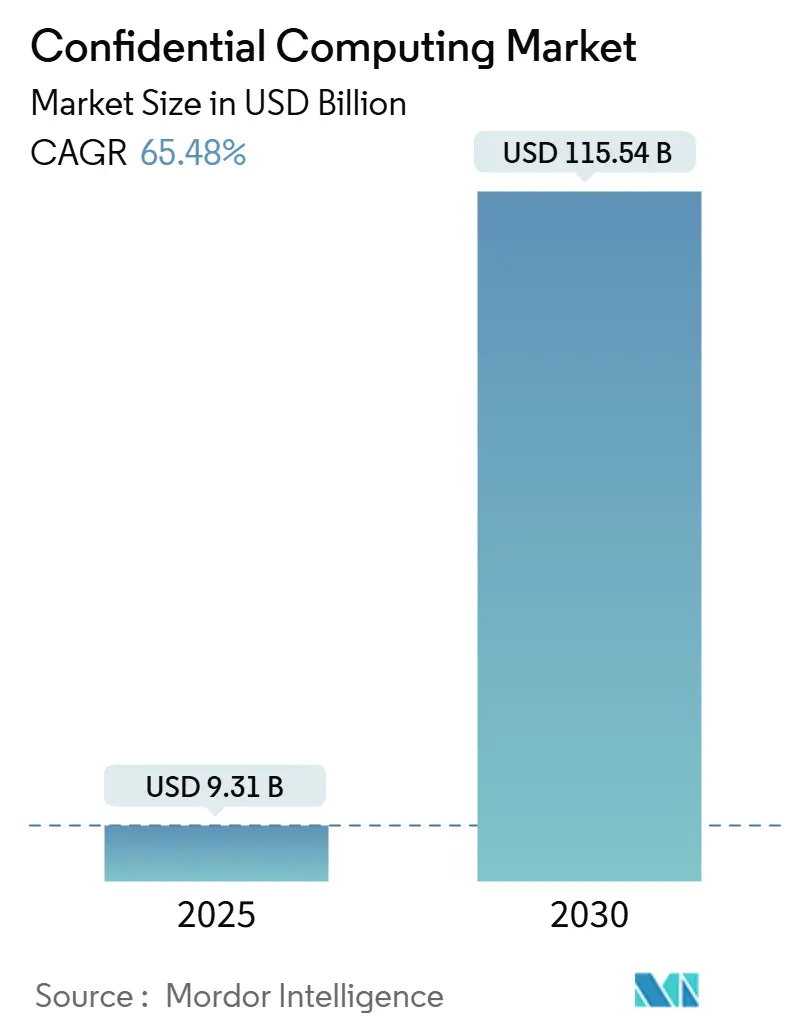

機密コンピューティング市場は、2025年には93.1億米ドルに達し、2030年には1,155.4億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は65.48%という驚異的な伸びを示す見込みです。この急速な成長は、サイバー攻撃の高度化、主権クラウド(sovereign-cloud)の義務化の拡大、および本番環境で暗号化されたワークロードを実行する際のパフォーマンスオーバーヘッドの着実な低下によって推進されています。

地域別に見ると、北米が2024年に42.20%の収益シェアを占め、最大の市場となっています。一方、アジア太平洋地域は68.40%のCAGRで最も急速に成長する市場と予測されています。市場の集中度は中程度です。

市場のセグメンテーション

機密コンピューティング市場は、以下の要素でセグメント化されています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス

* 展開モード別: クラウド、オンプレミス

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、政府・防衛、ヘルスケア・ライフサイエンス、IT・通信など

* セキュリティメカニズム別: トラステッド実行環境(TEE)、機密仮想マシンなど

* 地域別

市場分析と主要な動向

企業は、保存時および転送時にデータを暗号化するだけでなく、ハードウェアベースのトラステッド実行環境(TEE)、ホモグラフィック暗号化アクセラレータ、セキュアマルチパーティ計算を通じて、使用中のデータ保護へと範囲を広げています。ハイパースケールクラウドプロバイダーは、これらの機能を主流のインスタンスファミリー全体で製品化しており、機密コンピューティングは専門的なアドオンではなく、デフォルトのオプションになりつつあります。規制当局がデータ漏洩通知期間を短縮し、より厳しい罰則を課す中で、機密コンピューティングの市場導入は、銀行、ヘルスケア、公共部門のワークロードにおいて、初期のパイロット段階から大規模な展開へと移行しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアが機密コンピューティング市場シェアの44.50%を占めましたが、ハードウェアは2030年までに67.10%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはオンプレミスが55.20%の市場シェアを占めましたが、クラウド展開は2030年までに68.40%のCAGRで最も速い成長を記録すると見込まれています。

* エンドユーザー産業別: 2024年にはBFSIが46.80%の収益シェアでリードしましたが、小売およびEコマースは2030年までに66.90%のCAGRで成長すると予測されています。

* セキュリティメカニズム別: 2024年にはTEEが機密コンピューティング市場規模の50.70%を占めましたが、ホモグラフィック暗号化アクセラレータは69.30%のCAGRで進展しています。

* 地域別: 2024年には北米が42.20%の収益シェアで優位に立ちましたが、アジア太平洋地域は同時期に68.40%のCAGRで拡大しています。

市場の推進要因と影響

機密コンピューティング市場の成長を牽引する主な要因は以下の通りです。

1. データ侵害の頻度とコストの急増: Oracle Cloud Infrastructureの侵害事例が示すように、周縁防御は突破される可能性があります。機密コンピューティングは、データ処理中にデータを暗号化することで、最終的な防御を提供します。AI駆動型攻撃の自動化は脅威を増幅させ、金融機関やヘルスケアプロバイダーは、現在の攻撃とポスト量子攻撃の両方に耐性のあるハードウェアベースのTEEの採用を推進しています。規制当局は、コンプライアンス違反に対して修復費用よりも高額な罰金を課す傾向があり、使用中のデータ暗号化は規制の厳しい業界で必須となりつつあります。

2. マルチクラウド導入における使用中暗号化の需要: 複数のクラウドにワークロードを分散する企業は、一貫したデータ主権管理の維持に苦慮しています。NVIDIA H100 GPUを搭載したAzure Confidential Computeノードは、機密性の高いAIジョブをデータを復号化することなく地域間で移動させることを可能にします。Google Cloudも機密コンピューティングの提供をC3D、C3、N2Dファミリーに拡大し、使用中暗号化を標準機能としています。

3. GPUグレードTEEによる「機密AI」ユースケースの実現: NVIDIAのH100 Tensor Core GPUにおける機密コンピューティングの一般リリースにより、プライベートデータセットでのLLMトレーニングが7%未満のオーバーヘッドで可能になり、従来のパフォーマンスとセキュリティのトレードオフが解消されました。AppleのPrivate Cloud ComputeはSecure Enclavesを使用してデバイスからクラウドへのAIプライバシーを保護し、消費者規模での可能性を示しています。

4. 規制対象分野におけるフェデレーテッドアナリティクス: SwiftとGoogle Cloudは、各銀行のトランザクションストリームを暗号化したままフェデレーテッド詐欺検出モデルを実行し、データ共有制限を遵守しながら異常検出速度を29%向上させています。ヘルスケアコンソーシアムは、TEEを使用して多施設ゲノムパイプラインを構築し、生患者ファイルを移動させることなく、希少疾患の小規模コホートをプールして統計的パワーを達成しています。

5. 主権クラウドイニシアチブによる機密コンピューティングの義務化: EUおよびアジア太平洋地域を中心に、中東・アフリカ地域でも主権クラウドイニシアチブが機密コンピューティングの採用を義務付けています。

6. 分散型AIおよびブロックチェーンにおける信頼できるオフチェーン計算の必要性: 分散型AIおよびブロックチェーン技術は、信頼できるオフチェーン計算を必要としており、北米およびアジア太平洋地域を中心に世界的に需要が高まっています。

市場の阻害要因と影響

市場の成長を妨げる主な要因は以下の通りです。

1. 初期のハードウェアおよび統合コスト: 1,250万米ドル近くする量子耐性サーバーは、多くの中小企業にとって手の届かないものであり、オンプレミス更新計画の一時停止につながっています。Intelのデータセンター部門は、経済の混乱期に機密コンピューティングのアップグレードを延期した買い手により、2024年第4四半期に3%の収益減を記録しました。クラウドの「Confidential-as-a-Service」提供は、秒単位の課金により設備投資の障壁を低減し、シリコンを所有することなくパイロットプロジェクトを可能にします。

2. パフォーマンスオーバーヘッド/限られたワークロード適合性: 高頻度取引デスクやリアルタイム産業用コントローラーは、PCIe転送中に暗号化によって発生するわずかなレイテンシースパイクさえ許容できません。企業は、機密性の高い機能のみをエンクレーブ経由でルーティングし、ミリ秒単位のクリティカルなコードは標準ノードで実行するハイブリッドスタックを導入する傾向にあります。

3. クロスベンダー認証標準の欠如: マルチクラウド環境において特に課題となり、相互運用性と信頼性の確保を困難にしています。

4. サプライチェーンの信頼性ギャップとサイドチャネル開示: 政府および防衛部門において特に懸念が高まっています。

セグメント別分析の詳細

* コンポーネント別:

* ソフトウェアは、既存のハイパーバイザーやコンテナオーケストレーターの上にエンクレーブ機能を容易に重ね合わせられるため、2024年に44.50%の市場シェアを占めました。これにより、企業は大規模なアップグレードなしに段階的な保護を展開できます。

* しかし、ハードウェアは、Intel、AMD、NVIDIAがCPUやGPUに直接TEEを組み込み、暗号化オーバーヘッドを削減し、サイドチャネルのギャップを埋めているため、67.10%のCAGRで最も急速に成長しています。ハードウェアベンダーは現在、ファームウェアレベルの認証と暗号化されたPCIeリンクをバンドルしており、2030年までに支出構成がシリコンへとシフトすると予想されます。

* サービスは、統合、マネージド認証、監査拡張をカバーしています。

* 展開モード別:

* オンプレミスは、防衛、情報機関、重要インフラのオペレーターが暗号鍵のローカル管理を主張するため、2024年に55.20%の市場シェアを維持しました。

* しかし、クラウドは、ハイパースケーラーが地域データレジデンシーを保証し、従量課金制のエンクレーブを提供し、台帳ベースの認証ログを統合しているため、68.40%のCAGRで成長しています。Broadcomの2025年の調査によると、CIOの69%が一部のワークロードを自社に戻す計画であり、プライベートクラウドとパブリッククラウド間でエンクレーブキーを連携させるハイブリッドな青写真が推進されています。

* エンドユーザー産業別:

* BFSIは、アルゴリズム取引やセキュアな規制報告にエンクレーブを早期導入した結果、2024年に46.80%の収益を貢献しました。PCI DSS 4.0やバーゼルIIIなどの厳格なコンプライアンスフレームワークにより、使用中のデータ暗号化はグローバル銀行の役員レベルの義務となっています。

* 小売およびEコマースの66.90%のCAGRは、生の商品購入履歴を公開することなく、顧客をセグメント化できるプライバシー保護分析に起因しています。無人POSデバイスには、エッジ攻撃者からトークン化されたカードデータを保護するための統合セキュアエンクレーブが搭載されています。

* セキュリティメカニズム別:

* TEEは、Intel SGX、AMD SEV、ARM TrustZoneの成熟した実装により、最小限のコード変更で済むため、2024年に50.70%のシェアを維持しました。これらは、鍵管理サービスなどの低遅延操作に引き続き好まれています。

* しかし、ホモグラフィック暗号化アクセラレータは、フォトニックコプロセッサがほぼ平文の速度で暗号文を処理するため、69.30%のCAGRを記録しています。ホモグラフィックシリコンに特化した機密コンピューティング市場規模は、分離よりも代数的証明を重視するプライバシー法制に後押しされ、2030年までに190億米ドルを超えると予測されています。

* セキュアマルチパーティ計算は収益では遅れをとっていますが、資本市場やライフサイエンスのコラボレーションにおける不信な相手方間のコンソーシアム型リスクスコアリングに不可欠です。

地域別分析

* 北米は、米国国防総省がIBMにセキュアチップファウンドリ拡張のために5億7,600万米ドルを授与し、NISTのProvenance Chain Networkがマイクロエレクトロニクスサプライチェーンを強化していることに牽引され、2024年に機密コンピューティング市場シェアの42.20%を占めました。連邦政府の購買力は長期的な需要を示唆しており、HPの量子耐性PCなどの民間部門の動きは、ポスト量子対応に向けた広範なエコシステムを準備しています。

* アジア太平洋地域は、中国の国家主導の量子イニシアチブ、日本のMETIによる半導体製造工場向けサイバーセキュリティ規則、台湾のポスト量子暗号移行ガイドに後押しされ、2030年までに68.40%のCAGRで進展しています。インドの金融部門のデジタル化とオーストラリアの重要インフラ法も、国境を越えたデータフローのためのエンクレーブ採用を奨励しています。

* ヨーロッパは、GDPRの施行と、地域内での計算および認証サービスを要求する主権クラウドの義務化を組み合わせています。Microsoftは2025年2月にEU主権クラウドを完成させ、GoogleはT-SystemsおよびS3NSと提携してフランスのデータレジデンシー管理を行っています。提案されているクラウドおよびAI開発法は、7年以内にセキュアデータセンター容量を3倍にすることを目指しています。

競争環境

市場集中度は中程度です。Intel、AMD、NVIDIAがエンクレーブ対応プロセッサの大部分を供給し、Microsoft Azure、Google Cloud、Amazon Web Servicesがマネージド機密サービスを支配しています。Intelは機密コンピューティングをx86ロードマップにおける戦略的差別化要因として強調し、AMDはEPYC上のSEV-SNPでより低いパフォーマンスオーバーヘッドを約束し、NVIDIAはPCIeファブリック全体に認証を拡張してGPUを含めています。

クラウドプロバイダーは、統合の深さによって差別化を図っています。Microsoftはポリシーベースの鍵ガバナンスをバンドルし、Googleは協調AIのためのConfidential Spaceを提供し、AWS Nitro Enclavesは支払いトークン化ワークロードをターゲットにしています。これら3社はすべてConfidential Computing Consortiumに貢献し、標準化における協力と競争的な機能開発のバランスを取っています。

専門的な新規参入企業は、ニッチ市場をターゲットにしています。Zamaは、ブロックチェーン規模での完全ホモグラフィック暗号化を商業化するために5,700万米ドルを調達し、ArciumはInpherの買収によりマルチパーティ計算IPを分散型プロトコルに導入しました。Optalysysはフォトニックホモグラフィックアクセラレータの提供を急ぎ、RISC Zeroはロールアップのためのゼロ知識システムを最適化しています。これらの挑戦者は、既存企業が迅速に対応できないクロスベンダー認証やワークロード固有の最適化におけるギャップを突いています。

主要な業界リーダー

* Microsoft Corporation

* IBM Corporation

* Intel Corporation

* Amazon Web Services, Inc.

* Google LLC (Alphabet Inc.)

最近の業界動向

* 2025年6月: ZamaはシリーズB資金調達で5,700万米ドルを確保し、Ethereum上で暗号化された分散型アプリケーションを構築するための機密ブロックチェーンプロトコルとパブリックテストネットを発表しました。

* 2025年3月: HPは、2027年までにポスト量子セキュアデバイスに関する米連邦政府の義務に沿って、量子耐性ASICを搭載したプリンターとPCを発売しました。

* 2025年2月: IntelはXeon 6プロセッサでTDX Connectを有効にし、機密仮想マシンとPCIeデバイス間の暗号化通信を拡張しました。

* 2024年11月: ArciumはInpherの技術と人材を買収し、高度なマルチパーティ計算を通じて分散型機密コンピューティングを強化しました。

このレポートは、機密コンピューティング市場に関する包括的な分析を提供しています。機密コンピューティングとは、クラウドコンピューティング技術の一種であり、処理中のデータを保護された中央処理装置(CPU)内に隔離することで、データとその処理方法の両方を安全に保つものです。本調査では、世界中の様々なプレイヤーによる機密コンピューティング市場の収益、主要な市場パラメーター、成長要因、主要ベンダーを追跡し、予測期間における市場推定と成長率をサポートしています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析しています。

市場は急速な成長を遂げており、データ保護規制の厳格化、主権クラウドの義務化の拡大、およびAIワークロードにおけるパフォーマンスオーバーヘッドを7%未満に削減するハードウェアの進歩が主な要因となり、2030年までに年平均成長率(CAGR)65.48%で成長すると予測されています。

市場の成長を牽引する主な要因としては、データ侵害の頻度とコストの急増、マルチクラウド環境における使用中暗号化の需要の高まり、GPUグレードのTrusted Execution Environments (TEE)による機密AIユースケースの実現、金融などの規制対象分野におけるフェデレーテッド分析の進展、EUやMEA(中東・アフリカ)における主権クラウド構想による機密コンピューティングの義務化、分散型AIやブロックチェーンにおける信頼できるオフチェーン計算の必要性などが挙げられます。

一方で、市場にはいくつかの課題も存在します。初期のハードウェア導入およびシステム統合コスト、パフォーマンスのオーバーヘッドや特定のワークロードへの適合性の限界、ベンダー間の認証標準の欠如、サプライチェーンにおける信頼性のギャップやサイドチャネル攻撃による情報漏洩のリスクなどが挙げられます。

本レポートでは、市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(クラウド、オンプレミス)、エンドユーザー産業(BFSI、政府・防衛、ヘルスケア・ライフサイエンス、IT・通信、製造、小売・Eコマース、その他)、セキュリティメカニズム(Trusted Execution Environments (TEE)、機密仮想マシン、ホモモルフィック暗号化アクセラレータ、セキュアマルチパーティ計算プラットフォーム)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細にセグメント化し、それぞれの市場規模と成長予測(価値)を提供しています。

主要な市場動向として、2024年にはソフトウェアセグメントが収益の44.50%を占め、市場を牽引しています。これは、仮想化レイヤーツールが既存のインフラストラクチャに容易に導入できるためです。また、アジア太平洋地域は、量子安全技術への大規模な公的資金投入と積極的なデジタルトランスフォーメーションプログラムにより、68.40%という最も高いCAGRで成長している地域です。セキュリティメカニズムの観点では、TEEが標準的なCPUやGPU上でランタイムメモリを隔離するのに対し、ホモモルフィック暗号化アクセラレータは暗号文上で直接計算を行うことで、データを復号化せずにコラボレーションを可能にするという違いがあります。

競争環境においては、Microsoft Corporation、IBM Corporation、Intel Corporation、Google LLC、Advanced Micro Devices, Inc.、Amazon Web Services, Inc.、NVIDIA Corporation、Oracle Corporation、VMware LLCなど、多数の主要なグローバル企業が市場に参入しています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的動きなどが詳細に分析されています。

本レポートは、市場の機会と将来のトレンド、特に未開拓の分野や満たされていないニーズについても評価しており、機密コンピューティング市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報を提供しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 データ侵害の頻度とコストの急増

- 4.2.2 マルチクラウド導入による使用中暗号化の需要

- 4.2.3 GPUグレードのTEEによる機密AIユースケースの実現

- 4.2.4 規制対象分野(例:金融)における連合学習分析

- 4.2.5 ソブリンクラウド構想(EU、MEA)によるCCの義務化

- 4.2.6 分散型AIとブロックチェーンにおける信頼できるオフチェーン計算の必要性

- 4.3 市場の阻害要因

- 4.3.1 初期ハードウェアおよび統合コスト

- 4.3.2 パフォーマンスオーバーヘッド/限られたワークロード適合性

- 4.3.3 ベンダー間のアテステーション標準の欠如

- 4.3.4 サプライチェーンの信頼ギャップとサイドチャネル開示

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制フレームワークの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 政府および防衛

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 ITおよび電気通信

- 5.3.5 製造業

- 5.3.6 小売およびEコマース

- 5.3.7 その他の業種

- 5.4 セキュリティメカニズム別

- 5.4.1 トラステッド実行環境 (TEE)

- 5.4.2 機密仮想マシン

- 5.4.3 準同型暗号化アクセラレータ

- 5.4.4 セキュアマルチパーティ計算プラットフォーム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 IBM Corporation

- 6.4.3 Intel Corporation

- 6.4.4 Google LLC (Alphabet Inc.)

- 6.4.5 Advanced Micro Devices, Inc.

- 6.4.6 Amazon Web Services, Inc.

- 6.4.7 Alibaba Cloud (Alibaba Group Holding Ltd.)

- 6.4.8 Fortanix Inc.

- 6.4.9 Swisscom AG

- 6.4.10 American Megatrends International LLC (AMI)

- 6.4.11 Arm Holdings plc

- 6.4.12 NVIDIA Corporation

- 6.4.13 Oracle Corporation

- 6.4.14 Red Hat, Inc.

- 6.4.15 VMware LLC (Broadcom Inc.)

- 6.4.16 Thales Group

- 6.4.17 Edgeless Systems GmbH

- 6.4.18 Anjuna Security, Inc.

- 6.4.19 Cosmian SA

- 6.4.20 R3 LLC

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

機密コンピューティングとは、データが「利用中」の状態、すなわちCPUによって処理されている最中やメモリ上に展開されている最中において、その機密性を保護する技術の総称でございます。従来のデータ保護技術は、データが保存されている状態(ストレージ上の暗号化など)や転送されている状態(TLS/SSLなど)に焦点を当てておりましたが、機密コンピューティングは、これらの保護が手薄であった「利用中」のデータに対するセキュリティギャップを埋めることを目的としております。具体的には、クラウドプロバイダーの管理者、悪意のある内部者、あるいはオペレーティングシステムやハイパーバイザーに潜むマルウェアなど、信頼できない環境からのデータアクセスや改ざんを防ぎ、機密性の高い情報を安全に処理することを可能にします。この技術の中心となるのは、信頼実行環境(TEE: Trusted Execution Environment)と呼ばれる、ハードウェアによって隔離された安全な領域でございます。

機密コンピューティングの主要な種類としては、主にハードウェアベースのTEEが挙げられます。最も広く知られているのは、Intel社のSoftware Guard Extensions(SGX)で、これはアプリケーションの一部を「エンクレーブ」と呼ばれる隔離された領域で実行し、その内部のコードやデータを外部から保護します。AMD社のSecure Encrypted Virtualization(SEV)は、仮想マシン(VM)全体を暗号化し、ハイパーバイザーを含むシステムソフトウェアからのVMメモリへのアクセスを防ぎます。ARM社のTrustZoneは、モバイルデバイスやIoTデバイス向けに、通常の実行環境と分離されたセキュアな実行環境を提供します。NVIDIA社の最新GPU、例えばH100やGH200にも、機密コンピューティング機能が搭載されており、AI/MLワークロードにおけるデータとモデルの保護を強化しています。これらのハードウェアベースのTEEは、物理的な分離と暗号化によって、非常に強力なセキュリティ保証を提供いたします。

機密コンピューティングの用途は多岐にわたります。金融サービス分野では、不正検知、アンチマネーロンダリング(AML)、複数の金融機関間での共同分析などにおいて、顧客のプライバシーを保護しながら機密データを活用できます。医療・ヘルスケア分野では、患者の個人情報やゲノムデータといった機密性の高い医療情報を、複数の研究機関が共有することなく共同で分析し、新たな治療法や診断モデルの開発に役立てることが可能です。政府や公共機関においては、国家安全保障に関わる機密情報や個人情報を、クラウド環境で安全に処理する基盤として利用されます。製造業では、サプライチェーン全体の最適化や、企業間の共同開発における知的財産の保護に貢献します。特にAI/MLの分野では、機密データを用いたモデルの学習や推論において、データプライバシーを確保しつつ、モデル自体の知的財産保護にも寄与します。また、複数の組織がそれぞれの秘密データを共有することなく共同で計算を行うマルチパーティ計算(MPC)や、ブロックチェーンにおけるスマートコントラクトのプライバシー強化にも応用が期待されています。

関連技術としては、まずホモモルフィック暗号(Homomorphic Encryption - HE)が挙げられます。これはデータを暗号化したまま計算処理を可能にする技術ですが、計算コストが非常に高いという課題があります。ゼロ知識証明(Zero-Knowledge Proof - ZKP)は、ある情報を持っていることを、その情報自体を明かすことなく証明する技術で、プライバシー保護に貢献します。マルチパーティ計算(MPC)は、複数の参加者がそれぞれの秘密入力を用いて関数を共同で計算し、結果のみを共有する暗号プロトコルです。これらは機密コンピューティングと同様に、データプライバシーとセキュリティを強化する目的で利用されますが、TEEがハードウェアによる隔離に重点を置くのに対し、これらは純粋な暗号技術によって実現されます。また、トラステッドプラットフォームモジュール(TPM)は、ハードウェアベースのセキュリティ機能を提供し、鍵管理やセキュアブートなど、システム全体のセキュリティ基盤を強化します。セキュアブートは、システムの起動プロセスが改ざんされていないことを保証する技術であり、TEEと組み合わせてより強固なセキュリティ環境を構築します。

市場背景としては、クラウドコンピューティングの普及が最も大きな要因でございます。企業や組織がデータをクラウドに移行するにつれて、利用中のデータ保護の必要性が高まりました。また、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といったデータプライバシー規制の強化も、機密コンピューティングへの関心を高めています。AI/ML技術の急速な発展も、機密コンピューティングの需要を後押ししています。機密性の高い個人情報や企業秘密を用いてAIモデルを開発・運用する際、データのプライバシー保護とモデルの知的財産保護が不可欠となるためです。さらに、サイバー攻撃の高度化、特に内部脅威やサプライチェーン攻撃の増加も、従来のセキュリティ対策では不十分であるという認識を生み、より強固なデータ保護技術が求められるようになりました。マルチクラウドやハイブリッドクラウドといった複雑なIT環境においても、一貫したセキュリティポリシーを適用するためのソリューションとして、機密コンピューティングが注目されています。

将来展望としましては、機密コンピューティング技術は今後さらに成熟し、幅広い分野での普及が進むと予想されます。ハードウェアTEEの性能向上とコスト削減が進むことで、より多くの企業や開発者がこの技術を導入しやすくなるでしょう。開発者向けのツールやフレームワークも充実し、アプリケーションへの組み込みが容易になることで、エコシステム全体が拡大していくと考えられます。標準化の進展も重要な要素であり、異なるベンダーのTEE間での相互運用性が向上することで、より柔軟なシステム構築が可能になります。AI/MLとの融合はさらに深まり、よりセキュアなAIモデルの開発・運用が標準となるでしょう。また、エッジコンピューティングへの応用も期待されており、IoTデバイスで生成される機密データを、その場で安全に処理するユースケースが増加する可能性があります。量子コンピューティングの発展に伴い、量子耐性暗号との組み合わせも将来的な検討課題となるでしょう。法規制との連携も強化され、プライバシー保護規制への対応をより確実にするための基盤技術として、その重要性は増すばかりでございます。一方で、サイドチャネル攻撃など、TEEに対する新たな脅威への対策も継続的に進化していく必要がございます。機密コンピューティングは、デジタル社会におけるデータプライバシーとセキュリティの未来を形作る上で、不可欠な技術となることでしょう。