非侵襲性頭蓋内圧モニタリングデバイス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

非侵襲性頭蓋内圧モニタリングデバイス市場レポートは、デバイスタイプ別(経頭蓋ドップラー超音波検査、鼓膜変位など)、アプリケーション別(外傷性脳損傷、脳内出血、髄膜炎など)、エンドユーザー別(病院、神経内科クリニックなど)、および地域別(北米、欧州など)に分類されます。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非侵襲的頭蓋内圧モニタリングデバイス市場の概要

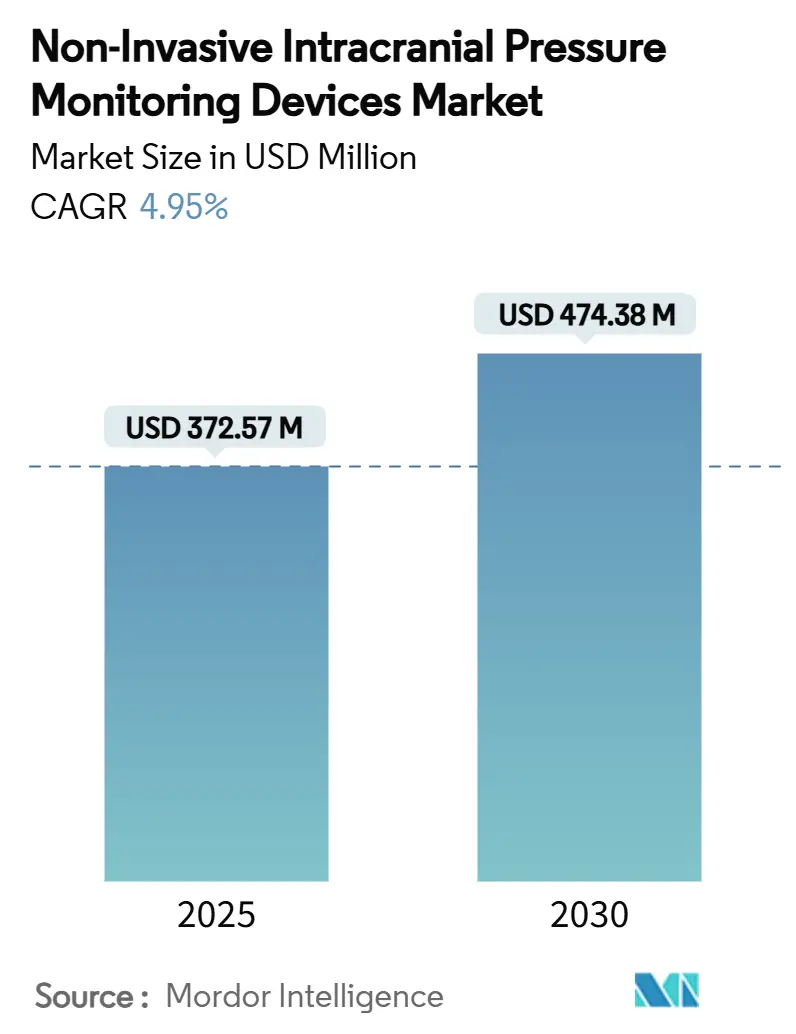

非侵襲的頭蓋内圧モニタリングデバイス市場は、2025年には3億7,257万米ドル、2030年には4億7,438万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.95%が見込まれています。この市場の拡大は、外科的リスクを回避し、感染率を低下させ、入院期間を短縮しながら、侵襲的モニタリングと同等の精度を持つ臨床的に検証されたソリューションへの移行を反映しています。軍事研究助成金、FDAの画期的なデバイス指定、AIを活用した波形分析の証拠の拡大が、臨床導入を加速させています。

病院が主要な顧客であることに変わりはありませんが、救急部門、外来センター、在宅医療プログラムでの急速な採用は、モニタリングの分散化への動きを示しています。アジア太平洋地域は、人口増加とインフラ整備を背景に最も速い地域別CAGRを記録しており、北米は償還制度と防衛費を活用してその主導的地位を維持しています。

主要な市場セートメント分析

* デバイスタイプ別:

* 経頭蓋ドップラー超音波検査が2024年に37.51%の市場シェアを占め、血管攣縮検出、脳卒中リスクスクリーニング、ベッドサイドでの脳血行動態評価における確立された役割により、市場を牽引しています。

* 赤外線瞳孔計は、2030年までに11.65%のCAGRで成長すると予測されており、閉じたまぶたを通して非接触で測定できるため、鎮静下または挿管された患者のモニタリングを可能にします。

* 鼓膜変位および視神経径測定ツールは、特定の解剖学的ウィンドウや小児での使用が求められるニッチな用途に対応しています。

* アプリケーション別:

* 外傷性脳損傷が2024年に40.53%の市場シェアを占め、防衛部門の資金提供、スポーツ医学プロトコル、自動車事故の発生率によって牽引されています。

* 脳卒中モニタリングは、2030年までに9.85%のCAGRで拡大しており、虚血性および出血性イベントの両方で、高浸透圧療法や血圧調整を導くための継続的な頭蓋内圧追跡が推奨されています。

* 脳内出血、髄膜炎、水頭症も、非侵襲的オプションの恩恵を受けています。

* エンドユーザー別:

* 病院が2024年に56.62%の収益シェアを占め、神経集中治療室での高度なモニタリングの標準化が市場を牽引しています。

* 在宅医療は、2025年から2030年の間に9.65%のCAGRを記録すると予測されており、FDAの遠隔神経モニタリングプラットフォームを促進するガイダンスにより、高齢者や慢性疾患患者がウェアラブルセンサーから恩恵を受けています。

* 地域別:

* 北米が2024年に38.25%の市場シェアを占め、多額の研究予算、堅牢な償還制度、国防総省からの助成金に支えられています。

* アジア太平洋地域は、外傷性損傷率の上昇、高齢化、集中治療能力の拡大により、2030年までに8.55%のCAGRで最も速く成長する地域です。中国のNMPA承認プロセスの改訂や、日本、韓国でのAI強化プラットフォームの早期導入が成長を後押ししています。

* ヨーロッパは、厳格なエビデンスに基づくガイドラインと多施設共同研究により安定した地位を維持しています。

市場のトレンドと洞察

促進要因:

* 神経疾患の発生率増加: 毎年7,000万人以上が外傷性脳損傷を経験し、若年層での脳卒中発生率が上昇しているため、急性期、リハビリテーション、在宅医療の各設定で継続的な非侵襲的モニタリングへの持続的な需要が生じています。

* 低侵襲・非侵襲的処置への嗜好の高まり: FDAがi-STAT TBIカートリッジを承認したように、外科手術を回避し、迅速で信頼性の高い測定を提供するベッドサイド診断への規制の傾倒が見られます。非侵襲的経路は、感染関連コストを削減し、ICU滞在期間を短縮するため、医療費支払者や臨床医にとって魅力的な価値提案となります。

* ED/ICUでのポイントオブケア超音波の普及: 救急医は、ハンドヘルドスキャナーを通じて視神経径や脳血流指標を展開し、院内所見と約80%の一致率を示し、介入までの時間を短縮しています。AI統合型トランスデューサーは、オペレーターのバイアスを排除し、正確な神経超音波データ収集を可能にします。

* AIを活用した波形分析による診断精度の向上: ジョンズ・ホプキンス大学のアルゴリズムは、動脈圧、光電脈波、心電図の波形を標準モニターにすでに存在する機器を介して、侵襲的カテーテルと同等の正確な頭蓋内圧推定値に変換します。継続的な分析は、危険な圧力トレンドを早期に検出し、臨床医がヘルニアリスクが急上昇する前に介入することを可能にします。

* 爆風性TBIスクリーニングのための軍事R&D資金: 米国国防総省は、爆風性TBIスクリーニングを洗練させるために320万米ドルの助成金を提供しており、軍事集団における脳健康監視の必要性が高まっています。

抑制要因:

* 訓練された神経超音波検査士の不足: 経頭蓋ドップラーの有効な実施には、脳血管解剖学、最適なスケール設定、微妙な波形解釈の習得が必要ですが、これらは学術センター以外では依然として不足しているスキルセットです。

* 高いデバイス取得およびメンテナンスコスト: AI対応のマルチモーダルモニターは高価であり、低・中所得国の医療施設の設備予算を超えることがよくあります。購入後も、校正やソフトウェア更新のスケジュールが運用資金を圧迫します。

* 非侵襲的アルゴリズム精度のばらつき: 非侵襲的アルゴリズムの精度にはばらつきがあり、厳格な検証規則を持つ市場では、その採用が遅れる可能性があります。

* 償還コード拡大の遅れ: 米国や複雑な支払いシステムを持つ市場では、非侵襲的頭蓋内圧モニタリングデバイスに対する償還コードの拡大が遅れており、市場の成長を妨げる可能性があります。

競争環境

非侵襲的頭蓋内圧モニタリングデバイス市場は中程度の集中度を示しており、上位5社が2025年にかなりのシェアを占めると推定されています。Integra LifeSciencesはCereLinkシステムを推進しており、Nihon KohdenはNeuroAdvancedの支配的株式を取得し、マルチモーダル神経プラットフォームへの推進を強化しています。

スタートアップ企業は、既存のベッドサイドモニターに後付けできるAIアルゴリズムに注力し、病院の設備投資のハードルを下げています。軍事R&Dプログラムは、爆風関連外傷を対象とした初期段階のベンチャー企業を育成しており、これらはしばしば民間の外傷ユニットでの使用に移行しています。デバイスメーカーは、アジア太平洋地域で流通提携を結び、現地の規制経路を乗り越え、発売までの時間を短縮しています。

戦略的に、ベンダーはソフトウェア機能、クラウド統合ダッシュボード、神経超音波検査士不足に対処するためのトレーニングパッケージを通じて差別化を図っています。サブスクリプションベースの分析モデルは、収益を一度限りのハードウェア販売から定期的な料金へと移行させ、キャッシュフローを円滑にし、継続的なソフトウェアアップグレードを促進しています。

主要なプレーヤーには、RAUMEDIC AG、Nisonic、Natus Medical、Integra LifeSciences、Medtronic plcなどが挙げられます。

最近の業界動向

* 2024年9月:マウントサイナイ医科大学の研究者らが、脳卒中や出血リスクの早期発見を約束する、頭蓋内高血圧をモニタリングする非侵襲的アプローチを発表しました。

* 2024年8月:FDAは、非侵襲的頭蓋内圧モニタリングのためのM.scio遠隔測定圧力測定システムに画期的なデバイス指定を付与しました。

非侵襲的頭蓋内圧モニタリングデバイス市場に関するレポートの要約です。

この市場は、外傷や頭蓋内圧亢進症、水頭症、くも膜下出血、炎症性疾患、脳脊髄腔疾患といった特定の医療状態によって引き起こされる頭蓋内の圧力を測定するデバイスを対象としています。頭蓋内圧の上昇は、重篤または生命を脅かす医療問題につながる可能性があるため、そのモニタリングは非常に重要です。

本レポートは、非侵襲的頭蓋内圧モニタリングデバイスの世界市場について、その定義、範囲、調査方法から、市場の現状、成長予測、主要な推進要因と抑制要因、技術的展望、競争環境、そして将来の機会に至るまで、包括的に分析しています。

市場規模と成長予測では、2025年には3億7,257万米ドル、2030年には4億7,438万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.95%と堅調な成長が見込まれています。

市場の主要な推進要因としては、神経疾患の発生率の増加、低侵襲・非侵襲的処置への嗜好の高まり、救急部門(ED)や集中治療室(ICU)におけるポイントオブケア超音波(POCUS)の普及、多角的神経モニタリングバンドルの利用拡大、AIを活用した波形分析による診断精度の向上、そして爆発性外傷性脳損傷(TBI)スクリーニングデバイスに対する軍事研究開発資金の提供が挙げられます。これらの要因が市場の拡大を後押ししています。

一方、市場の成長を抑制する要因としては、訓練された神経超音波検査技師の不足、デバイスの導入および維持にかかる高コスト、非侵襲的アルゴリズムの精度におけるばらつき、緊急設定における償還コードの拡大の遅れが指摘されています。

主要な市場トレンドとして、デバイスタイプ別では、経頭蓋ドップラー超音波検査が広範な臨床的検証と償還サポートにより、37.51%のシェアを占め、現在最も売上を上げています。アプリケーション別では、継続的な脳卒中モニタリングが最も急速に成長しており、2030年までのCAGRは9.85%と予測されています。地域別では、人口動態の変化と集中治療能力の拡大を背景に、アジア太平洋地域が8.55%のCAGRで最も高い成長潜在力を示しています。

特に、人工知能(AI)の進化は市場に大きな影響を与えています。AI対応の波形分析は、標準モニターを介して侵襲レベルの精度を提供し、オペレーターへの依存を減らし、臨床での採用を拡大することで、市場の採用を促進しています。

本レポートでは、市場をデバイスタイプ別(経頭蓋ドップラー超音波検査、鼓膜変位、視神経鞘径、MRI/CTベースの推定、赤外線瞳孔計など)、アプリケーション別(外傷性脳損傷、脳内出血、髄膜炎、水頭症、脳卒中など)、エンドユーザー別(病院、神経科クリニック、外来手術センター、在宅医療など)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化し、主要なグローバル地域にわたる17カ国の市場規模とトレンドを分析しています。

競争環境については、市場集中度、市場シェア分析、そしてIntegra LifeSciences、Medtronic plc、Philips Healthcare、GE Healthcareなど主要20社の企業プロファイルが含まれており、各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価を通じて、今後の成長戦略のヒントが提供されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 神経疾患の発生率の増加

- 4.2.2 低侵襲性 & 非侵襲性処置への嗜好の高まり

- 4.2.3 ED/ICUにおけるポイントオブケア超音波の普及

- 4.2.4 マルチモーダル神経モニタリングバンドルの使用の増加

- 4.2.5 AIを活用した波形分析による診断精度の向上

- 4.2.6 爆風性外傷性脳損傷スクリーニング装置に対する軍事R&D資金

- 4.3 市場の阻害要因

- 4.3.1 訓練された神経超音波検査士の不足

- 4.3.2 高額な機器の取得 & 維持費用

- 4.3.3 非侵襲的アルゴリズム精度のばらつき

- 4.3.4 緊急設定における償還コードの拡張の遅れ

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 経頭蓋ドップラー超音波検査

- 5.1.2 鼓膜変位

- 5.1.3 視神経鞘径

- 5.1.4 MRI / CTベースの推定

- 5.1.5 赤外線瞳孔計

- 5.1.6 その他

- 5.2 アプリケーション別

- 5.2.1 外傷性脳損傷

- 5.2.2 脳内出血

- 5.2.3 髄膜炎

- 5.2.4 水頭症

- 5.2.5 脳卒中

- 5.2.6 その他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 神経内科クリニック

- 5.3.3 外来手術センター

- 5.3.4 在宅医療施設

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Integra LifeSciences

- 6.3.2 Medtronic plc

- 6.3.3 RAUMEDIC

- 6.3.4 Sophysa

- 6.3.5 Spiegelberg

- 6.3.6 Natus Medical

- 6.3.7 Viasonix

- 6.3.8 NovaSignal

- 6.3.9 Nisonic

- 6.3.10 RIMED

- 6.3.11 Compumedics

- 6.3.12 Dragerwerk

- 6.3.13 Philips Healthcare

- 6.3.14 Nihon Kohden

- 6.3.15 GE Healthcare

- 6.3.16 Brain4Care

- 6.3.17 HeadSense Medical

- 6.3.18 Luciole Medical

- 6.3.19 IRRAS AB

- 6.3.20 De Cranio Solutions

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非侵襲性頭蓋内圧モニタリングデバイスは、脳を覆う硬い頭蓋骨内部の圧力、すなわち頭蓋内圧(Intracranial Pressure, ICP)を、身体に傷をつけることなく測定または推定する医療機器の総称でございます。頭蓋内圧は、脳組織、脳脊髄液、脳血液量の三つの要素によって構成されており、これらのバランスが崩れるとICPが上昇し、脳ヘルニアや脳虚血といった重篤な状態を引き起こす可能性があります。脳外傷、脳卒中、水頭症、脳腫瘍、脳炎など、様々な神経疾患においてICPの適切な管理は患者様の予後を大きく左右するため、そのモニタリングは極めて重要でございます。

従来のICPモニタリングは、頭蓋骨に穴を開けてカテーテルを挿入する侵襲的な方法がゴールドスタンダードとされてきました。この方法は非常に正確である一方で、感染症、出血、脳損傷のリスクを伴い、また手技の専門性も要求されるため、全ての患者様に適用できるわけではありませんでした。非侵襲性頭蓋内圧モニタリングデバイスは、これらの侵襲的モニタリングが抱えるリスクを回避し、より安全かつ簡便にICPを評価することを目的として開発が進められております。これにより、侵襲的モニタリングが困難な患者様や、継続的なスクリーニングが必要な状況での活用が期待されております。

非侵襲性頭蓋内圧モニタリングデバイスには、様々な測定原理に基づく種類が存在いたします。代表的なものとしては、まず経頭蓋ドップラー(TransCranial Doppler, TCD)を用いた方法が挙げられます。これは、脳血管の血流速度を測定し、その波形から得られる脈動指数(Pulsatility Index, PI)などを用いてICPを推定するものでございます。次に、眼科的アプローチとして、視神経鞘径(Optic Nerve Sheath Diameter, ONSD)の測定がございます。ICPが上昇すると視神経鞘が拡張することを利用し、超音波やMRIでその直径を測定することでICPを推定いたします。また、網膜中心静脈圧(Central Retinal Vein Pressure, CRVP)の測定や、眼底検査による乳頭浮腫の評価も関連する手法でございます。

その他にも、鼓膜変位法(Tympanic Membrane Displacement, TMD)は、鼓膜の微細な動きがICPの変化と相関することを利用した方法です。頭蓋骨を介した音波の伝達特性の変化を捉える音響的アプローチや、脳組織の電気的インピーダンスの変化を検出する生体インピーダンス法、脳組織の酸素飽和度や血流量の変化を捉える近赤外分光法(NIRS)なども研究されております。さらに、頭蓋骨の微細な変形を検出する機械的特性に基づく方法や、複数の非侵襲的データを統合し、人工知能(AI)や機械学習を用いてICPを推定する複合的なアプローチも開発が進められており、単一の原理では得られない高精度な推定を目指しております。

これらのデバイスの主な用途は、急性期および慢性期の両方において、ICP上昇が疑われる患者様のスクリーニング、初期評価、および経過観察でございます。具体的には、脳外傷、脳卒中、くも膜下出血、脳炎・髄膜炎などの急性期疾患において、ICPの異常を早期に発見し、適切な治療介入のタイミングを判断するために用いられます。また、水頭症や特発性頭蓋内圧亢進症(IIH)といった慢性疾患の患者様においては、治療効果の判定や病状のモニタリングに活用されます。特に、小児、高齢者、凝固異常のある患者様など、侵襲的モニタリングが困難な患者様にとって、非侵襲性デバイスは非常に有用な選択肢となり得ます。救急医療現場、集中治療室(ICU)、手術室、さらには外来診療においても、その簡便性から幅広い活用が期待されております。

関連技術としては、まずMRIやCTといった画像診断技術が挙げられます。これらは脳浮腫の程度や脳室の拡大など、ICP上昇の形態学的変化を評価する上で不可欠であり、非侵襲性ICPモニタリングデバイスのデータと組み合わせて総合的な診断に役立てられます。また、脳波(EEG)による脳機能の評価や、脳血流モニタリング技術も関連が深く、特にTCDは非侵襲性ICPモニタリングの一種であると同時に、脳血流動態を評価する重要なツールでもございます。近年では、AIや機械学習の進歩が目覚ましく、複数の非侵襲的データを統合し、より高精度なICP推定モデルを構築する研究が活発に行われております。センサー技術の小型化、高感度化、ウェアラブル化も、デバイスの利便性と適用範囲を拡大する上で重要な要素でございます。

市場背景としましては、世界的な高齢化社会の進展に伴い、脳神経疾患の罹患率が増加していることが、非侵襲性ICPモニタリングデバイスの需要を押し上げる大きな要因となっております。侵襲的モニタリングに伴うリスク回避のニーズや、早期診断・治療の重要性の認識が高まっていることも市場成長を後押ししております。また、技術革新によるデバイスの精度向上、小型化、使いやすさの改善も市場拡大に寄与しております。一方で、課題も存在いたします。最も重要なのは、侵襲的モニタリングと比較した際の精度と信頼性のギャップをいかに埋めるかという点でございます。標準化されたプロトコルの欠如や、大規模な臨床的エビデンスの蓄積不足も、デバイスの普及を妨げる要因となっております。さらに、保険償還の問題や、異なるデバイス間での互換性・比較可能性の課題も解決すべき点でございます。

将来展望としましては、非侵襲性頭蓋内圧モニタリングデバイスは、さらなる技術革新により、精度と信頼性を向上させ、侵襲的モニタリングに匹敵する、あるいはそれを超える性能を実現することが期待されております。複数の非侵襲的測定原理を組み合わせたハイブリッドデバイスの開発が進み、より多角的な情報に基づいてICPを推定できるようになるでしょう。ウェアラブル化や小型化が進むことで、在宅モニタリングや救急現場での迅速な適用が可能となり、医療アクセスの向上に貢献いたします。AIによるデータ解析はさらに深化し、個々の患者様に最適化されたICP推定や、予後予測の精度を高めることが期待されます。また、臨床現場での普及を促進するためには、標準化されたガイドラインの確立が不可欠でございます。将来的には、遠隔医療や在宅医療への応用が広がり、慢性疾患の管理や予防医療においても重要な役割を担うようになるでしょう。コスト効率の改善も、より多くの医療機関での導入を促進する上で重要な課題であり、新たなバイオマーカーの発見も、非侵襲的ICPモニタリングの可能性をさらに広げる要因となることが期待されております。