SiCウェーハ市場:市場規模・シェア分析、成長動向と予測 (2026-2031年)

炭化ケイ素(SiC)ウェーハ市場は、ウェーハ直径(4インチ未満、その他)、導電型(N型導電性、半絶縁性)、アプリケーション(パワーエレクトロニクス、RFデバイス、その他)、最終用途産業(自動車・電気自動車、再生可能エネルギー・貯蔵、その他)、結晶成長技術(PVT、CVD、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコンカーバイド(SiC)ウェーハ市場の概要

本レポートは、シリコンカーバイド(SiC)ウェーハ市場の規模、トレンド、シェア、成長予測(2026年~2031年)について詳細に分析したものです。SiCウェーハ市場は、ウェーハ直径、導電タイプ、アプリケーション、最終用途産業、結晶成長技術、および地域によってセグメント化されており、市場予測は金額(USD)で提供されています。

市場規模と成長予測

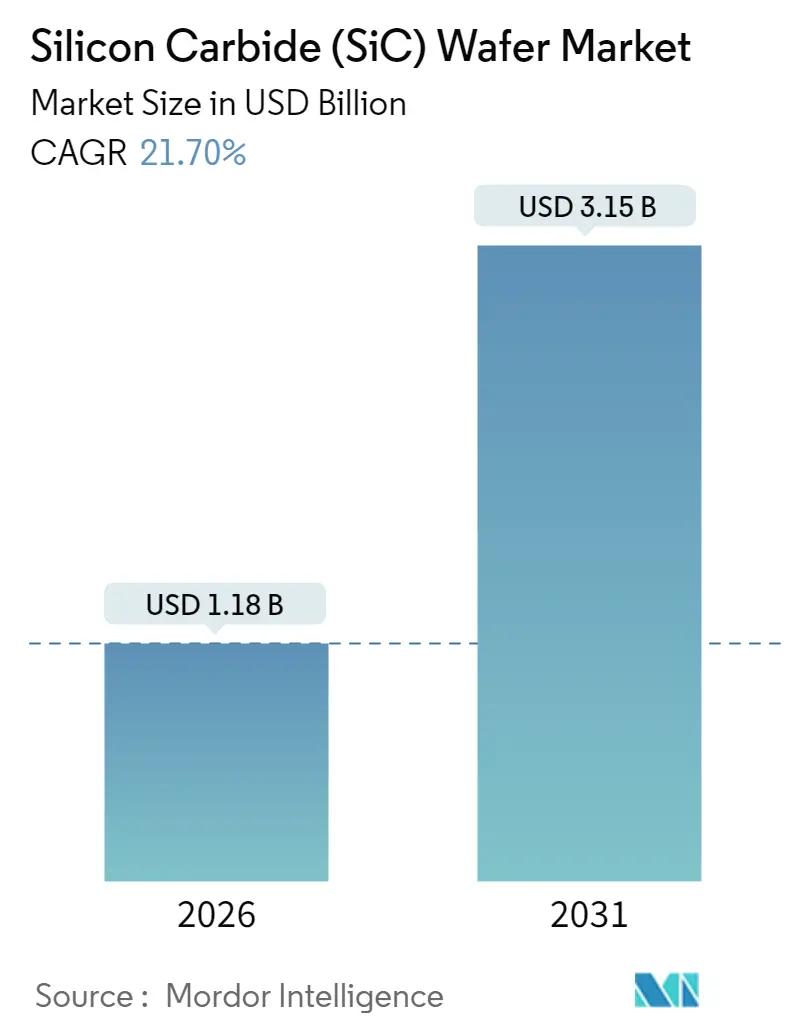

SiCウェーハ市場は、2025年の0.97億米ドルから、2026年には11.8億米ドルに達すると推定されています。さらに、2031年には31.5億米ドルに成長し、2026年から2031年までの予測期間において、年平均成長率(CAGR)21.7%で拡大すると予測されています。アジア太平洋地域が2024年に最大の地域シェアを占め、今後も最も速い成長を遂げる市場となる見込みです。市場の集中度は中程度です。

この成長は、主に自動車産業における800V車両プラットフォームへの移行、産業用パワーエレクトロニクスにおけるワイドバンドギャップ材料の採用、および新規製造ラインを支援する政府のインセンティブによって支えられています。結晶成長歩留まりの着実な改善、8インチ基板の供給拡大、高効率急速充電インフラへの需要増加も、市場拡大を後押ししています。アジア太平洋地域は、その垂直統合型エコシステムにより、川上から川下までの投資を引き続き誘致しています。資本集約度は依然として競争上の重要なフィルターですが、欠陥低減、ウェーハスケーリング、および内部サプライチェーンを確立した企業は、高温・高周波動作環境において従来のシリコンを凌駕するSiCウェーハ市場の次の需要の波を捉えることができるでしょう。

主要なレポートのポイント

* ウェーハ直径別: 2025年には6インチフォーマットがSiCウェーハ市場シェアの53.75%を占め、主導的な地位にありました。一方、8インチセグメントは2031年までに28.6%のCAGRで成長すると予測されています。

* 導電タイプ別: 2025年にはN型導電性基板がSiCウェーハ市場シェアの68.12%を占めました。半絶縁性基板は2031年までに23.6%のCAGRで成長する見込みです。

* アプリケーション別: 2025年にはパワーエレクトロニクスがSiCウェーハ市場の収益の46.85%を占めました。RFデバイスは2031年までに24.1%のCAGRで成長すると予測されています。

* 最終用途産業別: 2025年には自動車および電気自動車(EV)がSiCウェーハ市場規模の51.65%を占めました。再生可能エネルギーおよび蓄電は2031年までに25.1%のCAGRで拡大すると予測されています。

* 結晶成長技術別: 2025年にはPVT(物理気相輸送法)がSiCウェーハ市場で71.02%のシェアを維持しました。CVD(化学気相成長法)は2031年までに23.4%のCAGRを記録すると予想されています。

* 地域別: 2025年にはアジア太平洋地域が収益シェアの62.95%を占め、予測期間中に22.8%のCAGRを記録すると予測されています。

グローバルSiCウェーハ市場のトレンドと洞察

促進要因(Drivers)

1. EV普及と800V車両プラットフォームへの移行:

テスラModel S Plaid、ヒョンデIONIQ 5、キアEV6などのモデルを通じて、自動車メーカーは800Vシステムの大規模な採用を進めています。これらの高電圧アーキテクチャは充電時間を20分未満に短縮しますが、高い熱的および電気的ストレスに耐えうるパワーMOSFETを必要とします。SiCは、シリコンと比較して10倍高い臨界電界と3倍高い熱伝導率を持つため、これらの要件を満たし、トラクションインバーターやオンボードチャージャーの需要を増大させています。当初は高級車セグメントで採用されましたが、ウェーハコストの低下とサプライチェーンの成熟により、主流のEVプラットフォームへの普及が加速しており、SiCウェーハ市場は次世代モビリティの不可欠な要素となっています。

2. 800V充電インフラの急速な構築:

充電ネットワーク事業者は、350kWステーションでの変換損失を最小限に抑えるためにSiCを選択しています。Electrify Americaの主要サイトではSiCベースの整流器とDC-DCモジュールが統合され、シリコンと比較して高い電力密度と低い放熱を実現しています。欧州の充電プロバイダーIONITYも同様の道をたどり、自動車メーカーが800Vプラットフォームを採用するよう促す供給・需要の好循環を生み出しています。車両、充電器、グリッド接続機器にわたるこのエコシステムは、ウェーハ生産量を増加させるとともに、エネルギー効率の向上を通じてネットワーク事業者の総所有コストを削減しています。

3. Siに対する高温・高周波性能の優位性:

NASAの航空宇宙試験では、SiCエレクトロニクスが接合部温度500°C近くで機能性を維持したのに対し、シリコンデバイスははるかに低い閾値で故障しました。産業用モータードライブでは、100kHzを超えるスイッチング周波数で動作するSiCモジュールが採用され、受動部品のフットプリントとシステム重量を削減しています。この高温・高周波性能の組み合わせは、トラクション、再生可能エネルギー、および過酷な環境下のエレクトロニクスにおける設計の可能性を広げ、複数の垂直市場でSiCウェーハ市場の需要を確固たるものにしています。

4. ワイドバンドギャップファブへの政府インセンティブ:

CHIPS法のような政府のインセンティブは、国内のワイドバンドギャップ半導体製造能力を強化し、サプライチェーンの回復力を高めることを目的としています。これらの政策は、研究開発への投資を促進し、製造施設の建設を支援することで、SiCウェーハの生産を加速させ、技術革新を推進しています。これにより、戦略的な産業における自給自足と競争力の向上が図られ、SiC市場の成長に強力な追い風となっています。

5. SiCウェーハ製造における技術的進歩:

SiCウェーハの製造は、その結晶構造の複雑さから、長年にわたり課題となってきました。しかし、近年、結晶成長技術、欠陥管理、およびウェーハ加工における画期的な進歩が見られます。例えば、より大型の8インチSiCウェーハの生産能力が向上しており、これによりチップあたりのコストが削減され、製造効率が大幅に向上しています。また、欠陥密度の低減と均一性の改善は、デバイスの歩留まりと信頼性を高め、SiCの幅広い採用をさらに後押ししています。これらの技術的進歩は、SiCウェーハの供給を安定させ、コスト競争力を高める上で不可欠であり、市場の拡大に貢献しています。

これらの要因が複合的に作用することで、SiCウェーハ市場は今後数年間で大幅な成長を遂げると予測されています。特に、電気自動車、再生可能エネルギー、産業用電力変換といった分野での需要が、この成長を牽引する主要なドライバーとなるでしょう。SiC技術の成熟とコストの最適化が進むにつれて、より多くのアプリケーションでSiCが採用され、半導体産業におけるその重要性はさらに増していくと考えられます。

このレポートは、グローバルな炭化ケイ素(SiC)ウェーハ市場に関する詳細な分析を提供しています。SiCは、優れた機械的、化学的、熱的安定性を持つワイドバンドギャップ半導体材料であり、固体SiCインゴットからエピタキシャルまたはデバイス対応のプライムウェーハへの加工プロセスを対象としています。

市場は、2026年には11.8億米ドル規模に達し、2031年には31.5億米ドルに成長すると予測されています。これは、SiCウェーハ市場が今後数年間で大幅な拡大を遂げることを示しています。

市場の成長を牽引する主な要因としては、電気自動車(EV)の普及拡大と800V車両プラットフォームへの移行が挙げられます。SiCは、シリコン(Si)と比較して、より高い電界強度と温度に耐えることができるため、充電時間の短縮とパワートレイン効率の向上に貢献します。また、800V充電インフラの急速な整備、SiCの高温・高周波性能の優位性、ワイドバンドギャップ半導体製造施設に対する政府のインセンティブ、中国における垂直統合型SiCサプライチェーンの出現、そして欠陥密度を低減する200mmバルク成長技術の画期的な進歩が挙げられます。

一方で、市場の成長を阻害する要因も存在します。短期的な最大の制約は、200mm基板の供給不足です。さらに、パッケージングに起因する熱機械的ストレスがデバイスの長期信頼性に影響を与えること、結晶成長装置が高額な設備投資を必要とすること、SiCカーフ廃棄物のリサイクルに関する課題も挙げられます。

レポートでは、市場を多角的に分析しています。具体的には、ウェーハ直径(4インチ未満、6インチ、8インチ、12インチ以上)、導電型(N型導電性、半絶縁性)、アプリケーション(パワーエレクトロニクス、高周波デバイス、オプトエレクトロニクス・LED、その他)、最終用途産業(自動車・EV、再生可能エネルギー・蓄電、通信、産業用モータードライブ・UPS、航空宇宙・防衛、その他)、結晶成長技術(物理気相輸送法(PVT)、化学気相成長法(CVD)、改良レリー昇華法、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細な市場規模と成長予測を提供しています。

特に、8インチSiCウェーハセグメントは、ダイあたりのコスト削減とスループット向上を追求するメーカーの動きにより、2031年まで年平均成長率(CAGR)28.6%で成長すると予測されています。地域別では、アジア太平洋地域が2025年に収益の62.95%を占め、市場をリードしています。これは、中国における垂直統合型メーカーの存在と、日本および韓国における継続的な生産能力拡大が主な要因です。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびWolfspeed Inc.、STMicroelectronics N.V.、ROHM Co., Ltd.、Infineon Technologies AGなどを含む主要企業26社のプロファイルが含まれています。これにより、市場の主要プレーヤーとその戦略的ポジショニングが明確にされています。

その他、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に検討されています。市場の機会と将来の展望については、未開拓分野や未充足ニーズの評価を通じて、今後の成長可能性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV普及率の上昇と800V車載プラットフォームへの移行

- 4.2.2 800V充電インフラの急速な整備

- 4.2.3 Siに対する高温・高周波性能の優位性

- 4.2.4 ワイドバンドギャップファブに対する政府のインセンティブ

- 4.2.5 中国における垂直統合型SiCサプライチェーンの出現

- 4.2.6 欠陥密度を低減する画期的な200mmバルク成長技術

- 4.3 市場の阻害要因

- 4.3.1 200mm基板の供給制限

- 4.3.2 パッケージングによる熱機械的応力

- 4.3.3 設備投資を要する結晶成長装置

- 4.3.4 SiCカーフ廃棄物のリサイクル課題

- 4.4 産業バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ウェーハ直径別

- 5.1.1 4インチ未満

- 5.1.2 6インチ

- 5.1.3 8インチ

- 5.1.4 12インチ以上

- 5.2 導電型別

- 5.2.1 N型導電性

- 5.2.2 半絶縁性

- 5.3 用途別

- 5.3.1 パワーエレクトロニクス

- 5.3.2 高周波デバイス

- 5.3.3 オプトエレクトロニクスおよびLED

- 5.3.4 その他の用途

- 5.4 最終用途産業別

- 5.4.1 自動車および電気自動車

- 5.4.2 再生可能エネルギーおよび貯蔵

- 5.4.3 電気通信

- 5.4.4 産業用モータードライブおよびUPS

- 5.4.5 航空宇宙および防衛

- 5.4.6 その他の最終用途産業

- 5.5 結晶成長技術別

- 5.5.1 物理気相輸送法(PVT)

- 5.5.2 化学気相成長法(CVD)

- 5.5.3 改良レリー昇華法

- 5.5.4 その他の技術

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 英国

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 台湾

- 5.6.4.5 インド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Wolfspeed Inc.

- 6.4.2 Coherent Corp.

- 6.4.3 Xiamen Powerway Advanced Material Co., Ltd.

- 6.4.4 STMicroelectronics N.V.

- 6.4.5 Resonac Holdings Corporation

- 6.4.6 Atecom Technology Co., Ltd.

- 6.4.7 SK Siltron Co., Ltd.

- 6.4.8 SiCrystal GmbH

- 6.4.9 Tankeblue Semiconductor Co., Ltd.

- 6.4.10 Semiconductor Wafer Inc.

- 6.4.11 GlobalWafers Co., Ltd.

- 6.4.12 Sanan Optoelectronics Co., Ltd.

- 6.4.13 ROHM Co., Ltd.

- 6.4.14 Infineon Technologies AG

- 6.4.15 onsemi Corporation

- 6.4.16 Mitsubishi Electric Corporation

- 6.4.17 Hebei Synlight Crystal Co., Ltd.

- 6.4.18 Guangdong TySiC Semiconductor Co., Ltd.

- 6.4.19 EpiWorld International Co., Ltd.

- 6.4.20 Hench Semiconductor Co., Ltd.

- 6.4.21 TYSTC Semiconductor Co., Ltd.

- 6.4.22 ProChip Moissic Technologies Inc.

- 6.4.23 Dow Silicon Carbide LLC

- 6.4.24 Fraunhofer IISB (SiC Foundry)

- 6.4.25 Nippon Steel & Sumitomo Metal SiC Materials Co., Ltd.

- 6.4.26 LPE S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

SiCウェーハは、次世代パワー半導体の基板材料として、近年急速に注目を集めている重要なキーワードです。その特性から、従来のシリコン(Si)半導体では実現が困難であった高効率、高耐圧、高温動作を可能にし、様々な分野での省エネルギー化と性能向上に貢献しています。

1. 定義

SiCウェーハの「SiC」とは、炭化ケイ素(Silicon Carbide)を指します。これは、ケイ素(Si)と炭素(C)が1対1で結合した化合物半導体です。ウェーハとは、半導体デバイスを製造するための薄い円盤状の基板のことです。SiCは、シリコンと比較して、バンドギャップが約3倍、絶縁破壊電界強度が約10倍、熱伝導率が約3倍という優れた物性を持っています。これらの特性により、SiC製のパワー半導体は、高耐圧、低損失、高速スイッチング、高温動作が可能となり、デバイスの小型化、軽量化、高効率化を実現します。特に、高耐圧が必要な用途において、SiCはシリコンの限界を超える性能を発揮するため、次世代パワー半導体材料の最有力候補とされています。SiCには様々な結晶構造(ポリタイプ)が存在しますが、パワー半導体用途では、電子移動度が高く、比較的等方的な特性を持つ4H-SiCが主流として用いられています。

2. 種類

SiCウェーハは、その結晶構造、導電型、抵抗率、ウェーハ径、品質などによって多様な種類に分類されます。

まず、結晶構造では、前述の通り4H-SiCが最も広く利用されています。これは、電子移動度が高く、パワーデバイスの性能を最大限に引き出すのに適しているためです。その他、6H-SiCや、研究段階ではありますが3C-SiCなども存在します。

次に、導電型は、不純物ドーピングによってn型とp型に分けられます。n型SiCウェーハは窒素を、p型SiCウェーハはアルミニウムを不純物として添加することで、それぞれ電子または正孔を多数キャリアとします。

抵抗率に関しては、ドーピング濃度によって大きく異なり、導電性基板(低抵抗)と半絶縁性基板(高抵抗)があります。パワー半導体では主に導電性基板が用いられ、高周波デバイスなどでは半絶縁性基板が使われることがあります。

ウェーハ径は、製造コストと生産効率に直結する重要な要素です。現在、4インチ(約100mm)や6インチ(約150mm)が主流ですが、さらなるコストダウンと生産性向上のため、8インチ(約200mm)ウェーハへの移行が加速しています。

最後に、品質は、ウェーハ中の欠陥密度によって評価されます。マイクロパイプ(中空欠陥)、基底面転位、積層欠陥などの結晶欠陥は、デバイスの性能や信頼性に悪影響を与えるため、これらの欠陥をいかに低減するかがウェーハメーカーの重要な課題となっています。

3. 用途

SiCウェーハを基板とするSiCパワー半導体は、その優れた特性から多岐にわたる分野で活用されています。最も代表的な用途は、電気自動車(EV)やハイブリッド車(HEV)のインバータ、オンボードチャージャー、DC-DCコンバータなどです。SiCデバイスの採用により、電力変換効率が向上し、航続距離の延長やバッテリーの小型化、充電時間の短縮に貢献します。

次に、再生可能エネルギー分野では、太陽光発電システムのパワーコンディショナ(PCS)や風力発電の電力変換器にSiCデバイスが用いられています。これにより、発電効率の向上とシステム全体の小型化が実現し、エネルギーの有効活用を促進します。

また、産業機器においても、産業用モータ駆動インバータ、無停電電源装置(UPS)、データセンターの電源装置などにSiCデバイスが導入され、省エネルギー化と高効率化に貢献しています。特にデータセンターでは、電力消費量の削減が喫緊の課題であり、SiCデバイスはその解決策の一つとして期待されています。

さらに、SiCは高周波特性にも優れるため、高周波デバイスとしての応用も進んでいます。例えば、5G移動通信システムの基地局やレーダーシステムなどでの利用が検討されています。その他、高温環境下での動作が可能な特性を活かし、高温センサーやUVセンサー、MEMS(微小電気機械システム)などへの応用研究も進められています。

4. 関連技術

SiCウェーハおよびSiCパワー半導体の製造には、高度な技術が求められます。

まず、SiCウェーハの製造は、非常に困難なプロセスです。原料となる高純度SiC粉末の合成から始まり、昇華法(Lely法)と呼ばれる結晶成長技術が主流です。この方法は、SiC粉末を2000℃以上の高温で昇華させ、種結晶上に再結晶させることでインゴット(塊状の単結晶)を成長させます。高温・高圧環境での精密な温度制御や成長速度の調整、そして結晶欠陥の抑制が極めて重要です。成長したインゴットは、ダイヤモンドワイヤーソーなどで薄くスライスされ、研磨、洗浄といった工程を経て、最終的なSiCウェーハとなります。この工程での欠陥低減と大口径化が、ウェーハの品質とコストを大きく左右します。

次に、エピタキシャル成長技術は、SiCウェーハ上に高品質なSiC単結晶薄膜(エピタキシャル層、略してエピ層)を形成する技術です。CVD(Chemical Vapor Deposition:化学気相成長)法が主に用いられ、このエピ層が実際にデバイスの活性層となります。エピ層の膜厚、ドーピング濃度、そして結晶欠陥の制御は、デバイスの性能と信頼性を決定づけるため、非常に高度な技術が要求されます。特に、基板からエピ層への欠陥転写をいかに抑制するかが重要な課題です。

最後に、SiCデバイスの製造技術は、従来のシリコンデバイス製造プロセスをベースとしつつも、SiC特有の物性に対応した最適化が必要です。例えば、SiCは非常に硬く化学的に安定しているため、エッチングやイオン注入などのプロセス条件がシリコンとは異なります。また、高温でのアニール処理や、SiCと相性の良いゲート絶縁膜(SiO2)の形成技術なども重要です。MOSFET(Metal-Oxide-Semiconductor Field-Effect Transistor)やSBD(Schottky Barrier Diode)などが代表的なSiCデバイスであり、これらの構造設計と製造プロセス技術が、最終的なデバイス性能を左右します。

5. 市場背景

SiCウェーハおよびSiCパワー半導体市場は、現在、急速な成長期にあります。その主要な牽引要因は、世界的なEVシフトの加速と、再生可能エネルギーの導入拡大です。各国政府による環境規制強化や、脱炭素社会への移行の動きが、SiCデバイスの需要を強力に後押ししています。

市場規模は年々拡大しており、今後も高い成長率が予測されています。サプライチェーンは、SiC原料からウェーハ製造、エピタキシャル成長、デバイス製造、そしてモジュール化まで多岐にわたります。この中で、ウェーハ製造はボトルネックとなりやすい工程であり、安定供給の確保が市場成長の鍵を握っています。

主要なプレイヤーとしては、ウェーハメーカーではWolfspeed(旧Cree)、Coherent(旧II-VI)、ローム、住友電気工業、レゾナック(旧昭和電工)などが挙げられます。デバイスメーカーでは、Infineon、STMicroelectronics、Onsemi、ローム、三菱電機、富士電機などが市場をリードしています。

しかし、市場の成長に伴い、いくつかの課題も顕在化しています。一つはコストです。SiCウェーハはシリコンウェーハに比べて製造コストが高く、これがデバイス価格に転嫁されるため、さらなるコストダウンが求められています。もう一つは供給安定性です。急増する需要に対し、高品質なSiCウェーハの供給が追いつかない状況が続いており、各社は生産能力の増強に注力しています。また、ウェーハの品質向上、特に欠陥密度の低減も引き続き重要な課題です。

6. 将来展望

SiCウェーハおよびSiCパワー半導体の将来は、非常に明るいと予測されています。

技術進化の面では、まずウェーハの大口径化が最も重要なトレンドです。現在主流の6インチから8インチウェーハへの移行が本格化することで、1枚のウェーハから取れるチップ数が増加し、製造コストの大幅な削減が期待されます。これに伴い、結晶成長技術のさらなる改良による欠陥密度の低減と、成長速度の向上が引き続き研究開発の焦点となります。また、昇華法以外の新たな結晶成長技術、例えば液相成長法などの研究も進められており、将来的なブレークスルーが期待されています。エピタキシャル成長技術においても、より高速で均一な成膜、そして欠陥転写の抑制技術の進化が求められます。

用途拡大の面では、EVや再生可能エネルギー分野での採用がさらに進むだけでなく、航空宇宙、鉄道、スマートグリッド、高電圧送電システムなど、より高耐圧・高電流が求められる新たな市場への展開が期待されています。また、SiCの優れた高温特性を活かした極限環境下でのセンサーや電子部品としての応用も進むでしょう。

市場成長は、今後も高いペースで継続すると見込まれており、2030年代には現在の数倍規模に達するとの予測もあります。この成長を支えるためには、前述のコスト競争力の強化、サプライチェーン全体の強靭化、そして国際的な標準化の推進が不可欠です。SiCウェーハは、持続可能な社会の実現に向けたキーデバイスとして、今後もその重要性を増していくことでしょう。