段ボール原紙市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

段ボール原紙市場レポートは、材質タイプ(白いバージンライナー、白い再生ライナーなど)、フルートタイプ(Aフルート、Bフルート、Cフルートなど)、厚さ(シングルウォール、ダブルウォール、トリプルウォール)、最終用途分野(食品・飲料、Eコマース・小売、家電、産業用など)、および地域によって分類されます。市場予測は、数量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

段ボール材料市場の概要:成長トレンドと予測(2025年~2030年)

1. レポートの概要と市場セグメンテーション

本レポートは、段ボール材料市場を材料タイプ(ホワイトフレッシュファイバーライナーボード、ホワイトリサイクルライナーボードなど)、フルートタイプ(Aフルート、Bフルート、Cフルートなど)、厚さ(シングルウォール、ダブルウォール、トリプルウォール)、最終用途産業(食品・飲料、Eコマース・小売、家電、産業など)、および地域別にセグメント化しています。市場予測は数量(トン)で提供されています。

2. 市場概要の主要数値

* 調査期間: 2019年~2030年

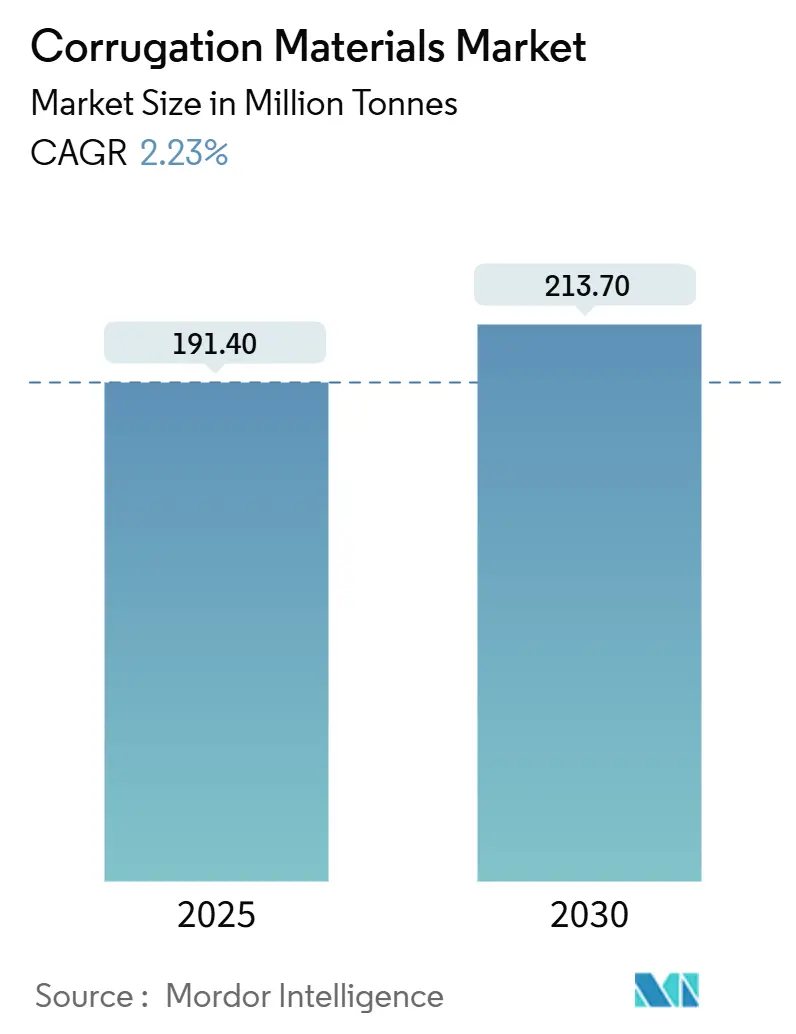

* 市場規模(2025年): 1億9,140万トン

* 市場規模(2030年): 2億1,370万トン

* 成長率(2025年~2030年): 年平均成長率(CAGR)2.23%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

3. 市場分析の全体的な傾向

段ボール材料市場は、2025年に1億9,140万トンに達し、2030年には2億1,370万トンに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)2.23%で成長すると見込まれています。

段ボール材料市場の成長は、主にEコマースの拡大、持続可能な包装ソリューションへの需要の高まり、および食品・飲料産業からの需要増加によって牽引されています。特にアジア太平洋地域は、経済成長と製造業の拡大により、最も急速に成長し、最大の市場であり続けると予想されます。

4. 主要な市場動向と成長要因

* Eコマースのブーム: オンラインショッピングの普及は、商品の安全な輸送と保護のための段ボール包装の需要を大幅に増加させています。特に、ラストマイル配送における耐久性とコスト効率の高さが評価されています。

* 持続可能性への注力: 消費者と企業の両方で環境意識が高まる中、リサイクル可能で生分解性のある段ボール材料は、プラスチック包装の代替としてますます選好されています。これにより、段ボール材料の需要がさらに押し上げられています。

* 食品・飲料産業の成長: 加工食品、飲料、生鮮食品の包装において、段ボールは保護、ブランド表示、輸送の容易さから広く利用されています。特に、冷蔵・冷凍食品の需要増加が、耐湿性や断熱性を持つ段ボールソリューションの革新を促しています。

* 都市化と可処分所得の増加: 新興国における都市化の進展と可処分所得の増加は、消費財の需要を刺激し、結果として段ボール包装の需要を増加させています。

5. 課題と機会

* 原材料価格の変動: パルプや古紙などの原材料価格の変動は、段ボール材料メーカーの収益性に影響を与える可能性があります。

* 代替包装材料との競争: プラスチック、ガラス、金属などの代替包装材料との競争は依然として存在しますが、段ボールの環境的利点が競争上の優位性をもたらしています。

* 技術革新: 軽量化、強度向上、印刷適性の改善、スマートパッケージング機能の統合など、段ボール材料の技術革新は、市場に新たな機会をもたらしています。特に、IoT技術を活用した追跡可能な段ボール包装は、サプライチェーンの効率化に貢献すると期待されています。

6. 競争環境

段ボール材料市場は中程度の集中度を示しており、複数のグローバルプレーヤーと地域プレーヤーが存在します。主要企業は、製品の差別化、地理的拡大、M&A、および持続可能な製造プロセスへの投資を通じて競争優位性を確立しようとしています。主要な市場参加者には、International Paper Company、WestRock Company、Smurfit Kappa Group plc、DS Smith Plc、Oji Holdings Corporationなどが含まれます。これらの企業は、顧客の多様なニーズに応えるため、幅広い種類の段ボール製品とソリューションを提供しています。

7. 地域分析

* アジア太平洋地域: この地域は、中国、インド、日本などの国々におけるEコマースの急速な成長、製造業の拡大、および都市化の進展により、最大の市場であり、最も急速に成長する市場です。特に、食品・飲料、家電、アパレル産業からの需要が堅調です。

* 北米: Eコマースの成熟と持続可能な包装への強い関心により、安定した成長が見込まれます。食品・飲料、産業用包装が主要な最終用途産業です。

* ヨーロッパ: 環境規制の厳格化とリサイクルへの高い意識が、段ボール材料の需要を後押ししています。Eコマースの成長も市場拡大に貢献しています。

* 南米、中東・アフリカ: これらの地域では、経済発展と消費財市場の成長に伴い、段ボール材料市場も徐々に拡大すると予測されています。

結論として、段ボール材料市場は、Eコマースの継続的な成長、持続可能性への世界的な移行、および主要な最終用途産業からの安定した需要に支えられ、予測期間中に着実な成長を遂げると予想されます。技術革新と環境意識の高まりが、市場の将来の方向性を形作る主要な要因となるでしょう。

このレポートは、段ボール材料市場に関する包括的な分析を提供しています。調査の前提、市場定義、範囲、および詳細な調査方法論が示されており、エグゼクティブサマリーでは主要な調査結果がまとめられています。

市場概況と規模

段ボール材料市場は、2025年に1億9140万トンに達すると推定されています。2025年から2030年にかけて、出荷量は年平均成長率(CAGR)2.23%で着実に増加すると予測されています。地域別に見ると、アジア太平洋地域が2024年に世界全体の需要量の51.27%を占め、最も高い需要と成長率を示し、市場を牽引しています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。2025年以降のEコマースの急増は、包装材料の需要を大幅に押し上げています。また、持続可能性に関する義務やブランドのリサイクル目標が、環境に配慮した材料の採用を促進しています。食品グレードの軽量化への取り組みも進んでおり、より効率的で安全な包装ソリューションが求められています。新興市場における製造業の生産回復は、全体的な需要の増加に貢献しています。さらに、次世代の軽量高性能フルーティンググレードの採用や、デジタル印刷に対応した段ボール基材の普及も、市場の技術革新と多様化を促しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。再生紙およびバージンパルプの価格変動は、製造コストの不安定さをもたらします。プラスチックや軟包装材による代替の脅威は、段ボール材料の競争力を試す要因となっています。運賃の追加料金や物流のボトルネックは、サプライチェーン全体に影響を与え、コスト上昇や供給遅延のリスクをはらんでいます。また、パルプ・段ボール工場における水ストレスの制約は、特に水資源が限られた地域での生産能力に影響を与える可能性があります。

市場セグメンテーション

レポートでは、市場が複数のセグメントにわたって詳細に分析されています。

* 材料タイプ別: ホワイトフレッシュファイバーライナーボード、ホワイト再生ライナーボード、ブラウンクラフトライナー、ブラウンテストライナー、フレッシュファイバーフルーティング、再生フルーティングが含まれます。特に、持続可能性に関する義務やブランドのリサイクル目標により、「ホワイト再生ライナーボード」が最も急速に成長している材料セグメントです。

* フルートタイプ別: A、B、C、E、FおよびG(マイクロ)フルートが分析されています。Eコマース包装では、軽量化と印刷適性の要件を満たす「FおよびGマイクロフルート」が年平均成長率3.61%で拡大し、最も注目されています。

* 厚さ別: シングルウォール、ダブルウォール、トリプルウォールに分類され、それぞれの用途に応じた需要が評価されています。

* 最終用途産業別: 食品・飲料、Eコマース・小売、家電製品、産業・自動車部品、農業・生鮮食品、パーソナルケア・家庭用品、ヘルスケア・医薬品など、幅広い分野での需要が詳細に分析されています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、インドネシア、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、エジプト、ナイジェリアなど)の各地域が詳細に調査されており、地域ごとの市場特性と成長機会が明らかにされています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が行われています。International Paper Company、Smurfit WestRock plc、Mondi plc、Georgia-Pacific LLC、Nine Dragons Paper (Holdings) Limited、Oji Holdings Corporation、Rengo Co., Ltd.など、多数の主要企業がプロファイルされており、それぞれのグローバルおよび市場レベルでの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

最近の重要な戦略的動きとして、International PaperによるDS Smithの85億米ドルでの買収が挙げられます。この買収により、International Paperは欧州での事業展開とデジタル印刷能力を大幅に拡大し、競争環境に大きな変化をもたらしました。

市場機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 2025年以降のEコマースフルフィルメントの急増

- 4.2.2 持続可能性の義務化とリサイクル目標

- 4.2.3 食品グレードの軽量化イニシアチブ

- 4.2.4 新興市場における製造業生産の回復

- 4.2.5 次世代軽量高性能フルーティング原紙の採用

- 4.2.6 デジタル印刷対応段ボール基材

- 4.3 市場の阻害要因

- 4.3.1 回収紙およびバージンパルプの価格変動

- 4.3.2 プラスチックおよび軟包装への代替の脅威

- 4.3.3 運賃追加料金と物流のボトルネック

- 4.3.4 パルプ/段ボール工場における水ストレスの制約

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 材料タイプ別

- 5.1.1 白いバージン繊維ライナーボード

- 5.1.2 白い再生ライナーボード

- 5.1.3 茶色クラフトライナー

- 5.1.4 茶色テストライナー

- 5.1.5 バージン繊維フルーティング

- 5.1.6 再生フルーティング

- 5.2 フルートタイプ別

- 5.2.1 Aフルート

- 5.2.2 Bフルート

- 5.2.3 Cフルート

- 5.2.4 Eフルート

- 5.2.5 FおよびG(マイクロ)フルート

- 5.3 厚さ別

- 5.3.1 シングルウォール

- 5.3.2 ダブルウォール

- 5.3.3 トリプルウォール

- 5.4 最終用途産業別

- 5.4.1 食品および飲料

- 5.4.2 Eコマースおよび小売

- 5.4.3 家庭用電化製品

- 5.4.4 産業用および自動車部品

- 5.4.5 農業および生鮮食品

- 5.4.6 パーソナルケアおよび家庭用品

- 5.4.7 ヘルスケアおよび医薬品

- 5.4.8 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ペーパー・カンパニー

- 6.4.2 スマーフィット・ウェストロック plc

- 6.4.3 モンディ plc

- 6.4.4 ジョージア・パシフィック LLC

- 6.4.5 ナイン・ドラゴンズ・ペーパー(ホールディングス)リミテッド

- 6.4.6 王子ホールディングス株式会社

- 6.4.7 レンゴー株式会社

- 6.4.8 プラット・インダストリーズ Inc.

- 6.4.9 クリンゲレ・パピアヴェルケ GmbH & Co. KG

- 6.4.10 ストラ・エンソ Oyj

- 6.4.11 サッピ・リミテッド

- 6.4.12 日本製紙株式会社

- 6.4.13 カスケーズ Inc.

- 6.4.14 SCG パッケージング・パブリック Co. Ltd.

- 6.4.15 メッツァ・グループ

- 6.4.16 スベンスカ・セルローサ・アクティエボラゲット SCA

- 6.4.17 クルーガー Inc.

- 6.4.18 ビレルード AB

- 6.4.19 パッケージング・コーポレーション・オブ・アメリカ

- 6.4.20 マイヤー・メルンホフ・カルトン AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

段ボール原紙は、物流や包装の分野で不可欠な素材である段ボールシートを構成する主要な紙の総称でございます。具体的には、段ボールシートの表裏を挟む「ライナー(Linerboard)」と、その間に波状に加工されて挟み込まれる「中芯原紙(Corrugating Medium)」の二種類に大別されます。これらの原紙は、主に古紙を原料として製造されることが多く、その高いリサイクル性から環境に優しい素材として広く認識されております。段ボール原紙には、内容物を保護するための強度、加工のしやすさ、そして印刷適性など、多岐にわたる性能が求められます。

段ボール原紙の種類は、その用途や求められる強度、機能によって多岐にわたります。まず、ライナーには、バージンパルプの配合率が高く、高い強度と美しい印刷面を持つ「Kライナー(クラフトライナー)」がございます。K6、K5、K4といった等級があり、数字が小さいほど強度が高くなります。一方、古紙の配合率が高い「Cライナー(ジュートライナー)」は、Kライナーに比べて安価であり、一般的な包装用途に広く用いられます。こちらもC6、C5などの等級がございます。さらに、撥水性、防湿性、耐油性、防錆性といった特殊な機能を付与した機能性ライナーも開発されており、特定の用途に対応しております。中芯原紙は、段ボールのクッション性を生み出す波状の層となるため、柔軟性と弾力性が重要視されます。こちらも古紙を主原料とし、坪量(単位面積あたりの重さ)によって強度や厚みが異なり、120g/m²や160g/m²といった種類が一般的です。耐水性を持たせた中芯原紙も存在し、冷蔵・冷凍食品の包装などに利用されております。

段ボール原紙の用途は非常に広範でございます。最も主要な用途は、食品、飲料、家電製品、日用品、医薬品、精密機器など、あらゆる製品の輸送・保管用包装材料としてでございます。段ボール箱は、その軽量性、強度、加工のしやすさ、そして優れた緩衝性により、製品を安全に目的地まで届ける上で不可欠な存在となっております。また、物流の効率化にも大きく貢献しており、規格化された段ボール箱はパレット積載や自動倉庫での取り扱いを容易にします。包装用途以外にも、店舗での商品陳列や販促活動に用いられるディスプレイやPOP(Point of Purchase)広告、一時的な家具やパーティション、緩衝材、さらには農業用資材や子供のおもちゃ、美術工芸品の素材としても利用されております。その多用途性とリサイクル性の高さが、段ボール原紙の価値を一層高めております。

段ボール原紙の製造および利用には、様々な関連技術が深く関わっております。製紙技術においては、古紙の選別、脱墨、パルプ化といった高度なリサイクル技術が基盤となります。抄紙機による均一なシート形成技術や、強度向上、撥水・防湿などの機能性を付与するための薬品添加技術も重要です。また、製造工程における省エネルギー化や環境負荷低減技術も常に進化しております。段ボールシートを製造する技術としては、コルゲーターと呼ばれる機械がライナーと中芯原紙を接着し、中芯を波状に加工する技術が核となります。これにより、段ボール特有の強度とクッション性が生まれます。さらに、段ボール箱に製品情報を表示するためのフレキソ印刷、オフセット印刷、近年では小ロット多品種に対応するデジタル印刷技術も発展しております。最終的な箱の形状を作り出す打抜きや製函技術も、製品の保護と物流効率に直結する重要な技術でございます。包装設計技術においては、内容物の特性に応じた緩衝設計や、輸送効率を最大化するための積載設計、自動梱包ラインへの対応などが求められます。

段ボール原紙の市場背景は、近年の社会情勢や環境意識の変化によって大きく変動しております。最大の需要牽引役となっているのは、EC(電子商取引)市場の急速な拡大でございます。これにより、小口配送用の段ボール箱の需要が世界的に増加しており、段ボール原紙の生産量もそれに伴い増加傾向にございます。また、環境意識の高まりから、プラスチック包装材の代替として、リサイクル可能な段ボールへの注目が高まっております。一方で、段ボール原紙の主原料である古紙やパルプの価格、そして製造に必要なエネルギー価格の変動は、メーカーのコストに大きな影響を与えます。SDGs(持続可能な開発目標)への取り組みが企業に求められる中、段ボール原紙の高いリサイクル率は大きな強みとなっており、森林認証材の使用や製造工程でのCO2排出量削減など、環境配慮型製品へのシフトが加速しております。市場は国内外の製紙メーカーや段ボールメーカー間の競争が激しく、常に機能性向上とコスト削減が求められる状況にございます。

今後の段ボール原紙の展望は、高機能化、環境対応の強化、そしてデジタル化・パーソナライゼーションの三つの柱を中心に進化していくと考えられます。高機能化の面では、軽量化と強度維持の両立、耐水性、耐油性、抗菌性、防錆性といった特殊機能のさらなる進化が期待されます。例えば、生鮮食品の鮮度保持や、精密機器の輸送における保護性能の向上が挙げられます。将来的には、IoTセンサーを内蔵したスマートパッケージングへの応用も視野に入っており、物流の可視化やトレーサビリティの向上に貢献する可能性を秘めております。環境対応の強化は、今後も最も重要なテーマであり続けるでしょう。リサイクル性のさらなる向上はもちろんのこと、再生可能資源の活用、製造工程でのCO2排出量削減、省エネルギー化がより一層推進されます。脱プラスチックの流れの中で、段ボール原紙は代替素材としての役割を拡大し、持続可能な社会の実現に貢献していくことが期待されます。デジタル化・パーソナライゼーションの進展は、小ロット多品種生産への対応を可能にし、デジタル印刷技術の進化により、より多様で魅力的なデザインの段ボール箱が提供されるようになるでしょう。EC需要に対応した、より効率的で環境負荷の低い包装ソリューションの開発も加速し、グローバルなサプライチェーンにおける段ボール原紙の重要性は、今後も増していくものと見込まれます。