自動車用温度センサー市場:規模・シェア分析、成長動向・予測 (2025年~2030年)

自動車用温度センサーメーカーおよび市場は、車種(乗用車、小型商用車など)、用途(パワートレイン、ボディエレクトロニクス、代替燃料車など)、センサータイプ(サーミスタ、熱電対など)、販売チャネル(OEM装着など)、および地域によってセグメント化されています。市場規模および予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用温度センサー市場の概要

本レポートは、自動車用温度センサー市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場概要

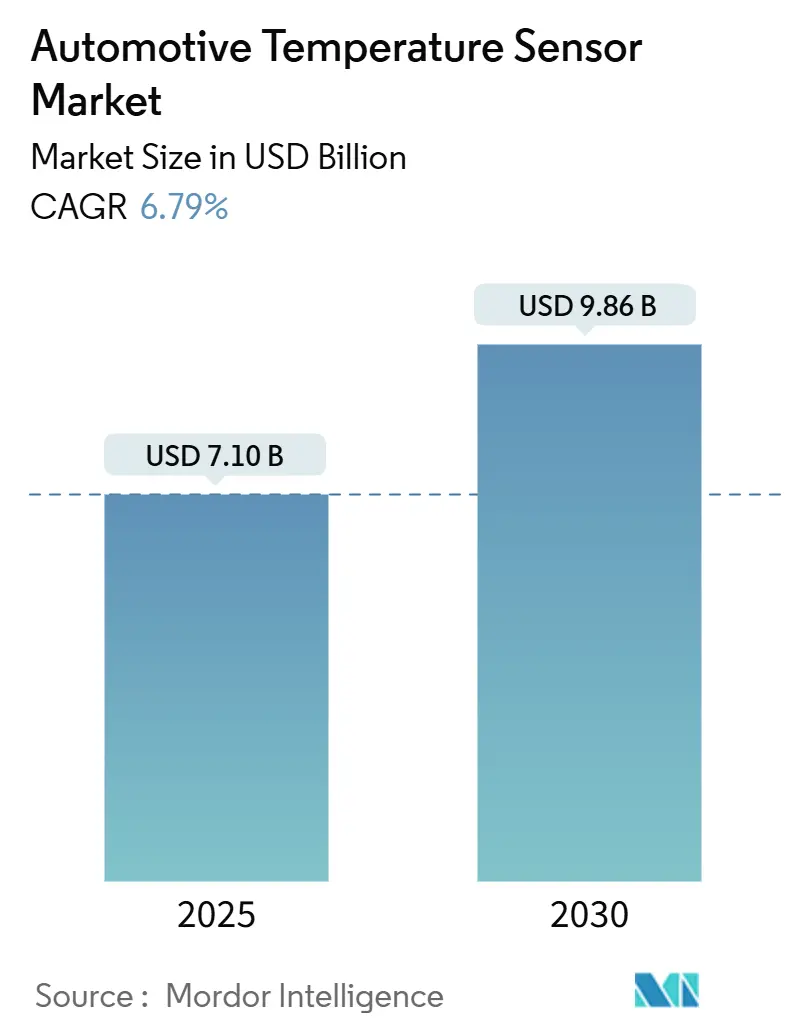

自動車用温度センサー市場は、2025年には71億米ドルと評価され、2030年までに98.6億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.79%です。この成長は、急速な電動化によって牽引されており、バッテリー電気自動車(BEV)では1台あたり約150個のセンサーが搭載され、これは内燃機関プラットフォームの約3倍に相当します。

主要なレポートのポイント

* センサータイプ別: サーミスタが2024年に自動車用温度センサー市場シェアの43%を占め、引き続き主導的な役割を果たしています。一方、半導体ICセンサーは2030年までに8.8%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車が2024年の収益シェアの68.5%を占め、市場の主要な牽引役となっています。BEVは10.3%のCAGRで最も速い成長が見込まれています。

* アプリケーション別: バッテリーおよび電動パワートレインシステムが2024年に自動車用温度センサー市場規模の39.2%を占め、11.7%のCAGRで最も急速に成長する分野となるでしょう。

* 販売チャネル別: OEM装着が2024年に自動車用温度センサー市場規模の91.4%を占め、圧倒的なシェアを維持しています。アフターマーケットも6.1%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に自動車用温度センサー市場シェアの41.6%を占め、最大の市場となっています。中東は2030年までに9.2%のCAGRを記録すると予測されています。

市場トレンドと洞察(推進要因)

市場の成長を加速させる主な要因は以下の通りです。

1. SiCベースのパワーエレクトロニクス採用加速とEVインバーターにおける熱精度要件の強化(CAGRへの影響: +1.9%): 炭化ケイ素(SiC)スイッチは、駆動モジュールが600°C近い接合部温度を維持しながら、シリコンと比較して変換効率を30%向上させます。これにより、800V急速充電時の熱暴走防止と最適化のために、SiCハーフブリッジごとに2〜3個の追加温度センサーが必要となります。

2. ゾーンアーキテクチャECUの急速な成長による多点温度監視の推進(CAGRへの影響: +1.5%): ゾーンコントローラーに基づく車両ネットワークは、数十個のスタンドアロンECUを置き換え、配線質量を30%削減しますが、密閉されたアルミニウムハウジング内の熱密度を高めます。これにより、リアルタイムでの負荷、ファン速度、冗長性のバランスを取るために、ローカルI3Cリンク上に小型デジタルセンサーを分散させる必要が生じています。

3. EU7および中国VI-b排出ガス規制による広範囲な排気ガス温度センサーの義務化(CAGRへの影響: +1.2%): 次世代の規制対応ハードウェアには、950°Cまでの脈動排気に耐え、-40°C以下の凝縮液ショックにも耐えるプローブが必要です。オンボード監視システムが要求する連続データロギングには、白金測温抵抗体(RTD)、高ニッケル熱電対、そしてミリ秒応答を提供するSiCマイクロホットプレートが利用されています。

4. 全固体電池パックにおける熱管理の必要性(CAGRへの影響: +0.8%): 全固体電解質セルは、液体イオン設計よりも狭い20°Cの帯域内で安全に動作するため、モジュールにはNTCビーズ、薄膜RTD、石英MEMSセンサーが密に組み込まれます。

5. プレミアム車両におけるキャビンヘルスセンサー(HVAC空気品質およびシート快適性)の需要増加(CAGRへの影響: +0.6%): プレミアムトリムにおけるキャビンヘルス機能は、複数のセンシングノードを利用して、マイクロジェット、シートヒーター、ゾーン別HVACルーバーを調整します。

6. 半導体パッケージの自動車グレードウェハーレベルセンサーへの移行(CAGRへの影響: +0.4%): ウェハーレベルセンサーへの移行は、性能向上と部品表(BOM)効率の同時達成を可能にします。

市場トレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

1. Tier-1サプライヤー間でのNTCサーミスタの標準化による価格浸食(CAGRへの影響: -0.7%): Tier-1ハーネスメーカーが1kΩから100kΩの曲線で仕様を統一したことで、大量購入が可能になり、年間3%〜5%の価格譲歩が生じています。

2. RTDに使用される高純度ニッケルおよび白金のサプライチェーンの変動性(CAGRへの影響: -0.5%): 鉱石採掘における地政学的な引き締めにより、スポット価格が二桁で変動しています。

3. 商用車フリートにおけるレトロフィット率の低さ(CAGRへの影響: -0.3%): 商用車フリートにおける既存車両へのセンサーの追加や交換が遅いことが、市場成長を抑制しています。

4. 低コストMEMSセンサーにおける交差感度およびドリフト問題によるアフターマーケット採用の制限(CAGRへの影響: -0.2%): 低コストのMEMSセンサーは、その精度と信頼性の問題から、アフターマーケットでの採用が制限されています。

セグメント分析

* センサータイプ別: サーミスタは、冷却水、HVAC、エントリーレベルのバッテリーモジュールにおける低コストと実績のある信頼性により、2024年に自動車用温度センサー市場の43%のシェアを維持しました。BEVはすでに100個以上のNTC素子を展開しており、単価が低下してもサーミスタに起因する市場規模は着実に増加する見込みです。半導体ベースのICセンサーは、2030年までに8.8%のCAGRで成長しており、その±0.4°Cの精度と直接的なI3C/I^2C出力は、ホイール内パワーエレクトロニクスのような狭いゾーンでのハーネスを簡素化します。RTDは金属の変動性にもかかわらず精密な排気フィードバックループに貢献し、熱電対は900°Cを超えるターボハウジングに組み込まれ続けています。

* 車両タイプ別: 乗用車は2024年の収益の68.5%を占め、自動車用温度センサー市場の主要な牽引役であり続けています。プレミアムトリムの洗練されたキャビン快適性アルゴリズムは、複数のセンシングノードを利用して、マイクロジェット、シートヒーター、ゾーン別HVACルーバーを調整します。BEVは10.3%のCAGRで最も急速に成長しているグループであり、バッテリーモジュールごとにバスバーにサーミスタをクリップし、セルタブの下に薄膜RTDを埋め込み、非接触監視のために赤外線ダイを配置するなど、ハイブリッド車と比較して車両あたりの自動車用温度センサー市場規模を倍増させています。

* アプリケーション別: パワートレイン(ICEおよびハイブリッド)の設置は依然として総需要の39.2%を占めています。アンモニアスリップと粒子状物質制御に関する規制強化により、触媒コンバーターの上流と下流の両方を監視するデュアルエレメント排気プローブが必要とされています。バッテリーおよび電動パワートレインのセンシングは11.7%のCAGRで成長しており、あらゆるアプリケーションの中で最も速いです。全固体電池が登場するにつれて、アルゴリズムは桁違いに高い空間粒度を必要とし、この分野が自動車用温度センサー市場の主要な価値生成源となるでしょう。

* 販売チャネル別: 工場装着センサーは、パワートレインコントローラー内での統合が早期の設計調整を必要とするため、2024年の出荷量の91.4%を占めました。ソフトウェア定義車両は、この傾向をさらに強めています。アフターマーケットの販売量は、世界の車両平均寿命が13年近くになり、自宅の整備士がオンラインで交換用冷却水プローブを調達するため、6.1%のCAGRで増加しています。

地域分析

* アジア太平洋: 2024年に自動車用温度センサー市場シェアの41.6%を占め、世界最大の車両生産拠点としての地位を反映しています。中国の組立業者は、2030年までに高度な電子部品の現地化率を15%から60%に引き上げており、国内のサーミスタおよびICファブに追加の設計獲得機会をもたらしています。日本と韓国は全固体電池のパイロットプロジェクトに多額の投資を続けており、これにより高密度なセンシングアレイが組み込まれ、この地域の自動車用温度センサー市場規模への貢献が今後10年間で増加するでしょう。

* ヨーロッパ: 厳格なEU7規制によるリアルタイム排気ガス分析の義務化と、車内気候の洗練を重視する強力なプレミアム車両パイプラインによって、第2位にランクされています。ドイツのOEMはゾーンアーキテクチャの展開を主導しており、各新しいコントローラークラスターは独自の周囲温度、ボードエッジ、およびMOSFET裏面ダイを搭載し、複数の製品ファミリーにわたって需要を広げています。

* 北米: ピックアップトラックやSUVにおけるSiCベースの駆動モジュールの高い採用率により、堅調な地位を維持しています。これらの車両はトレーラー牽引のために800V推進を好みます。

* 中東: 現在は小さい市場ですが、リヤドとドバイの目的別自律移動ゾーンがL4シャトルを標準化し、砂漠の熱からコンピューティングクラスターを保護するために冗長な熱ノードを搭載するため、9.2%のCAGRを記録すると予測されています。

* 南米: ブラジルのメガシティで運用される新興の電気バスと並行して、排気ガスセンサーを依然として必要とするフレックス燃料パワートレインに関連して、漸進的な成長が見られます。

競争環境

自動車用温度センサー市場は中程度の集中度を示しており、上位10社のサプライヤーが収益の約70%を占めています。Texas Instruments、NXP、Onsemiなどの広範な半導体メーカーは、深いプロセス技術を活用して、ゾーンコントローラーPCBに直接搭載できる高度に統合されたデジタルセンサーを提供しています。一方、SensataやAmphenolのような専門企業は、排気マニホールドや冷却ジャケット用の堅牢なインサートに注力し、高温領域でのフランチャイズを保護しています。

戦略的買収は、市場の広範な競争を示しています。SpectrisはPiezocrystを買収して燃焼最適化に適したピエゾベースのプローブを確保し、MicrochipはVSIを吸収してネットワーキングSoCと組み込みセンシングを統合しました。MinebeaMitsumiによる芝浦電子への株式公開買い付けは、NTCのフットプリントを拡大し、セラミック粉末から完成品ビーズまでの垂直統合を強化しています。

R&D投資は、ソフトウェア定義車両にシフトしています。RenesasはOEMと協力して、ゾーンマイクロコントローラー内に熱を意識したスケジューラーを組み込み、ホットスポットからコンピューティングワークロードを動的に割り当てています。

主要な業界リーダーには、Sensata Technologies Inc.、Robert Bosch GmbH、Continental AG、NXP Semiconductors N.V.、Amphenol Advanced Sensorsなどが挙げられます。

最近の業界動向

* 2025年5月: MinebeaMitsumiは、芝浦電子に対し1株あたり5,500円での株式公開買い付けを発表し、自動車用サーミスタにおける相乗効果を高めました。

* 2025年5月: HGGaoliとLGは、空調温度センサーの量産を開始し、2025年下半期までに年間売上高が1,000万米ドルを超えると予測されています。

* 2025年5月: Amkorは、ガラスオンセンサーおよびガラスオンモールドオプションを備えた光学BGAパッケージを発表し、高温イメージングモジュールでAEC-Q100グレード2の信頼性を満たしています。

* 2024年11月: Standard Motor Productsは、Nissens Automotiveを3億9,000万米ドルで買収し、北米およびヨーロッパでのアフターマーケット冷却部品の供給範囲を拡大しました。

本レポートは、自動車用温度センサー市場に関する詳細な分析を提供しています。車両の最適な性能を確保するため、オイル、冷却水、空気、排気ガスなどの温度を正確に測定するセンサーに焦点を当てています。

市場は、電動化、ゾーンアーキテクチャの採用、およびより厳格な排出ガス規制により、2030年までに年平均成長率(CAGR)6.79%で成長すると予測されています。現代のバッテリー電気自動車(BEV)では、従来の燃焼エンジン車と比較して約3倍の、およそ150箇所のセンシングポイントが組み込まれています。

市場の主な推進要因としては、以下の点が挙げられます。

1. SiCベースのパワーエレクトロニクス採用加速: EVインバーターにおけるSiC(炭化ケイ素)ベースのパワーエレクトロニクスの採用が加速しており、これにより熱精度要件が強化されています。SiCインバーターは最大600°Cで動作するため、高精度プローブが必要とされます。

2. ゾーンアーキテクチャECUの急速な成長: ゾーンアーキテクチャECUの普及により、多点温度監視の需要が高まっています。

3. EU7および中国VI-b排出ガス規制: これらの排出ガス規制により、より広い動作範囲を持つ排気ガス温度センサーが義務付けられています。

4. 全固体電池パックの熱管理: 全固体電池パックは狭い熱ウィンドウ内で動作するため、安全性と性能維持のためにモジュールあたり40%~60%多くのセンサーが必要となります。

5. プレミアム車両におけるキャビンヘルスセンサーの需要増加: HVAC空気品質やシート快適性に関するセンサーの需要が高まっています。

6. 車載グレードウェハーレベルセンサーへの半導体パッケージングの移行: これも市場成長を後押ししています。

一方で、市場の抑制要因も存在します。

1. NTCサーミスターの標準化による価格浸食: Tier-1サプライヤー間でのNTCサーミスターの標準化が進み、価格競争が激化しています。

2. RTDに使用される高純度ニッケルおよびプラチナのサプライチェーンの不安定性: RTD(測温抵抗体)に用いられる主要材料の供給が不安定です。

3. 商用車フリートにおけるレトロフィット率の低さ: 商用車における既存車両へのセンサー追加・交換の進捗が遅れています。

4. 低コストMEMSセンサーの相互感度およびドリフト問題: アフターマーケットでの採用を制限する要因となっています。

レポートでは、サーミスター(NTC/PTC)、測温抵抗体(RTD)、熱電対、半導体ベースICセンサー、MEMSおよび赤外線センサーといった主要なセンサータイプを分析しています。特に、デジタル精度とシンプルなシステム統合性により、半導体ベースの温度ICが2030年まで年平均成長率8.8%で最も急速に成長すると予測されています。これらのセンサーは、パワートレイン(ICE、ハイブリッド)、バッテリーおよび電動ドライブトレイン、シャシーおよび安全システム、ボディおよび快適性エレクトロニクス、テレマティクスおよびコネクティビティモジュールなど、幅広いアプリケーションで使用されています。

対象となる車両タイプは、乗用車、小型商用車、大型商用車、二輪車およびマイクロモビリティです。販売チャネルは、OEM装着とアフターマーケットに分けられます。

地域別では、アジア太平洋地域が自動車生産拠点としての優位性と積極的なEV展開を背景に、市場シェアの41.6%を占め、需要を牽引しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびNXP Semiconductors N.V.、Sensata Technologies, Inc.、Robert Bosch GmbH、Continental AG、Texas Instruments Inc.、TE Connectivity Ltd.、Panasonic Holdings Corp.、Murata Manufacturing Co., Ltd.、TDK Corporation、Infineon Technologies AG、STMicroelectronics N.V.、Denso Corporationなど、主要企業のプロファイルが詳細に調査されています。

レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズについても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場定義 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 SiCベースのパワーエレクトロニクスの採用加速とEVインバーターにおける熱精度要件の強化

- 4.2.2 ゾーンアーキテクチャECUの急速な成長が多点温度監視を推進

- 4.2.3 EU7および中国VI-b排出ガス規制により、より広い動作範囲を持つ排気ガス温度センサーが義務付けられる

- 4.2.4 全固体電池パックにおける熱管理の必要性

- 4.2.5 プレミアム車両におけるキャビンヘルスセンサー(HVAC空気品質およびシート快適性)の需要増加

- 4.2.6 半導体パッケージングの車載グレードウェハーレベルセンサーへの移行

- 4.3 市場抑制要因

- 4.3.1 Tier-1企業間でのNTCサーミスタの標準化による価格浸食

- 4.3.2 RTDに使用される高純度ニッケルおよびプラチナのサプライチェーンの変動性

- 4.3.3 商用車フリートにおける改修率の低さ

- 4.3.4 低コストMEMSセンサーにおける交差感度およびドリフトの問題がアフターマーケットでの採用を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 サーミスタ (NTC/PTC)

- 5.1.2 測温抵抗体 (RTD)

- 5.1.3 熱電対

- 5.1.4 半導体ベースICセンサー

- 5.1.5 MEMSおよび赤外線センサー

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車

- 5.2.4 二輪車およびマイクロモビリティ

- 5.3 用途別

- 5.3.1 パワートレイン (ICE、ハイブリッド)

- 5.3.2 バッテリーおよび電動ドライブトレイン

- 5.3.3 シャーシおよび安全システム

- 5.3.4 ボディおよび快適性エレクトロニクス

- 5.3.5 テレマティクスおよびコネクティビティモジュール

- 5.4 販売チャネル別

- 5.4.1 OEM装着

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イタリア

- 5.5.3.4 スペイン

- 5.5.3.5 英国

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他の欧州

- 5.5.4 中東

- 5.5.4.1 湾岸協力会議

- 5.5.4.2 トルコ

- 5.5.4.3 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 ナイジェリア

- 5.5.5.3 その他のアフリカ

- 5.5.6 アジア太平洋

- 5.5.6.1 中国

- 5.5.6.2 日本

- 5.5.6.3 インド

- 5.5.6.4 韓国

- 5.5.6.5 ASEAN-5

- 5.5.6.6 その他のアジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 NXPセミコンダクターズ N.V.

- 6.4.2 センサタ・テクノロジーズ株式会社

- 6.4.3 アンフェノール・アドバンスト・センサーズ

- 6.4.4 ロバート・ボッシュGmbH

- 6.4.5 コンチネンタルAG

- 6.4.6 テキサス・インスツルメンツ株式会社

- 6.4.7 TEコネクティビティ株式会社

- 6.4.8 パナソニックホールディングス株式会社

- 6.4.9 村田製作所

- 6.4.10 TDK株式会社

- 6.4.11 ハネウェル・インターナショナル株式会社

- 6.4.12 インフィニオン・テクノロジーズAG

- 6.4.13 STマイクロエレクトロニクス N.V.

- 6.4.14 株式会社デンソー

- 6.4.15 ボーグワーナー株式会社 (デルファイ・テクノロジーズ)

- 6.4.16 ビシェイ・インターテクノロジー株式会社

- 6.4.17 マイクロチップ・テクノロジー株式会社

- 6.4.18 アナログ・デバイセズ株式会社

- 6.4.19 ルネサスエレクトロニクス株式会社

- 6.4.20 リテルヒューズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用温度センサーは、車両の安全性、燃費効率、排出ガス規制への適合、そして快適性の向上に不可欠な役割を果たす重要な電子部品です。これは、自動車の様々な部位の温度を検知し、その情報を電気信号に変換して、車両の電子制御ユニット(ECU)に送信する装置を指します。エンジン、トランスミッション、冷却システム、排気システム、バッテリー、車室内など、多岐にわたる箇所で温度管理が行われています。

自動車用温度センサーには、その測定原理や用途に応じていくつかの種類があります。最も広く使用されているのはサーミスタで、特にNTC(Negative Temperature Coefficient)型が主流です。これは温度が上昇すると電気抵抗値が減少する特性を持ち、高精度、小型、低コストであるため、エンジン冷却水温、吸気温、燃料温度などの測定に広く用いられています。次に、測温抵抗体(RTD:Resistance Temperature Detector)があり、白金(Pt)を素材とするPt100やPt1000が一般的です。これは温度上昇とともに抵抗値が増加する特性を持ち、広範囲の温度を高精度で測定できるため、排気ガス温度や触媒温度など、比較的高い温度環境での使用に適しています。さらに、熱電対は異なる2種類の金属の接合部で温度差によって起電力が発生するゼーベック効果を利用したセンサーです。非常に高い温度を測定できるため、排気ガス温度やターボチャージャーの温度など、極めて過酷な高温環境で利用されます。半導体温度センサーは、PN接合の順方向電圧降下が温度に比例する特性を利用しており、デジタル出力が可能でECUとの連携が容易なため、車室内温度やバッテリー温度管理などに用いられます。また、非接触で物体の表面温度を測定する赤外線温度センサーも、ブレーキディスク温度やタイヤ温度、路面温度といった特定の用途で利用が検討されています。

これらの温度センサーは、自動車の様々なシステムで重要な役割を担っています。エンジン制御においては、冷却水温センサーがエンジンのオーバーヒートを防ぎ、燃料噴射量や点火時期、冷却ファンの作動を最適化します。吸気温センサーは吸気温度を測定して空気密度を計算し、燃料噴射量を調整することで燃焼効率を向上させます。排気ガス温度センサーは触媒の保護や排出ガス浄化効率の監視に不可欠であり、エンジンオイル温度センサーはオイルの劣化診断や潤滑状態の最適化に寄与します。トランスミッション制御では、ATF(オートマチックトランスミッションフルード)温度センサーがフルードの劣化防止や変速タイミングの最適化に貢献します。電気自動車(EV)やハイブリッド車(HV)においては、バッテリー管理システム(BMS)がバッテリーパック内の温度を監視し、過充電・過放電の防止、寿命延長、安全性確保のためにセルごとの温度管理が極めて重要です。エアコンや空調制御では、車室内温度センサー、外気温センサー、エバポレーター温度センサーなどが快適な室内環境の維持やデフロスター制御に用いられます。さらに、ブレーキ温度センサーによる過熱防止やタイヤ温度センサーによる異常加熱検知など、安全システムの一部としても機能しています。

自動車用温度センサーの性能を最大限に引き出すためには、関連する様々な技術が不可欠です。センサーからの信号を受け取り、車両の各システムを統合的に制御するECU(Electronic Control Unit)は、その中核をなします。センサー情報はCAN(Controller Area Network)などの車載ネットワークを介してECUに伝達されます。MEMS(Micro-Electro-Mechanical Systems)技術は、センサーの小型化、高精度化、多機能化に貢献し、限られたスペースへの多数のセンサー搭載を可能にしています。また、高温耐性、耐振動性、耐腐食性を持つ新素材の開発といった材料科学の進歩は、特に排気系やバッテリー周りの過酷な環境に耐えるセンサーの実現に不可欠です。ノイズ除去や信号増幅、デジタル変換といった信号処理技術も、センサー信号を正確にECUに伝える上で重要な役割を果たします。近年では、配線が困難な場所や非接触測定のニーズに応えるため、ワイヤレス技術の導入も検討され始めています。

市場背景としては、世界的な環境規制の強化が、燃費向上や排出ガス削減のために、より高精度な温度管理を必須としています。EVやHVの普及は、バッテリーの熱管理の重要性を飛躍的に高め、バッテリー温度センサーの需要を急増させています。自動運転技術の進化も、周辺環境や車両状態の正確な把握に貢献するセンサーフュージョンの一部として、温度センサーの役割を拡大させています。また、車両火災防止や異常検知など、安全性への意識向上もセンサー搭載数の増加を後押ししています。一方で、半導体不足などのサプライチェーンの課題に直面しつつも、安定供給とコスト競争力が求められる状況です。

将来展望としては、EVやHVへの対応が引き続き最重要課題となります。バッテリーセルの微細な温度分布をリアルタイムで監視する技術は、熱暴走の防止、充電効率の向上、航続距離の延伸に不可欠です。センサーはより高精度化・高信頼性化が進み、過酷な環境下での長期安定動作や故障診断機能の強化が求められます。AIを活用した異常検知や予知保全への応用も期待されています。搭載数の増加に対応するため、小型化、軽量化、低コスト化は継続的な課題であり、MEMS技術のさらなる進化がこれを支えるでしょう。温度だけでなく、湿度や圧力など複数の物理量を同時に測定する多機能化・複合化されたスマートセンサーの開発も進み、自己診断機能やデータ処理機能を内蔵するセンサーも登場する可能性があります。配線コストの削減や設置自由度の向上、メンテナンス性の向上を目指し、ワイヤレスセンサーの普及も加速すると考えられます。さらに、より広範囲の温度測定、高速応答性、耐環境性を持つ新センサー材料や新原理の探求も続けられます。最後に、センサーデータが車両制御に直結するため、データの改ざんや不正アクセスに対するサイバーセキュリティ対策も、将来的に極めて重要な要素となるでしょう。