ハイブリッドイメージング市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

ハイブリッドイメージング市場レポートは、モダリティ(PET/CT、SPECT/CT、PET/MRI、その他のハイブリッドシステム)、用途(腫瘍学、心臓病学、神経学、整形外科・筋骨格、その他の臨床アプリケーション)、エンドユーザー(病院など)、検出器技術(デジタルフォトンカウンティングなど)、コンポーネント(ハードウェアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイブリッドイメージング市場は、2025年から2030年にかけての成長トレンドと予測に関する分析が示されています。本レポートでは、モダリティ(PET/CT、SPECT/CT、PET/MRI、その他のハイブリッドシステム)、アプリケーション(腫瘍学、心臓病学、神経学、整形外科・筋骨格、その他の臨床アプリケーション)、エンドユーザー(病院など)、検出器技術(デジタル光子計数など)、コンポーネント(ハードウェアなど)、および地域別に市場がセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

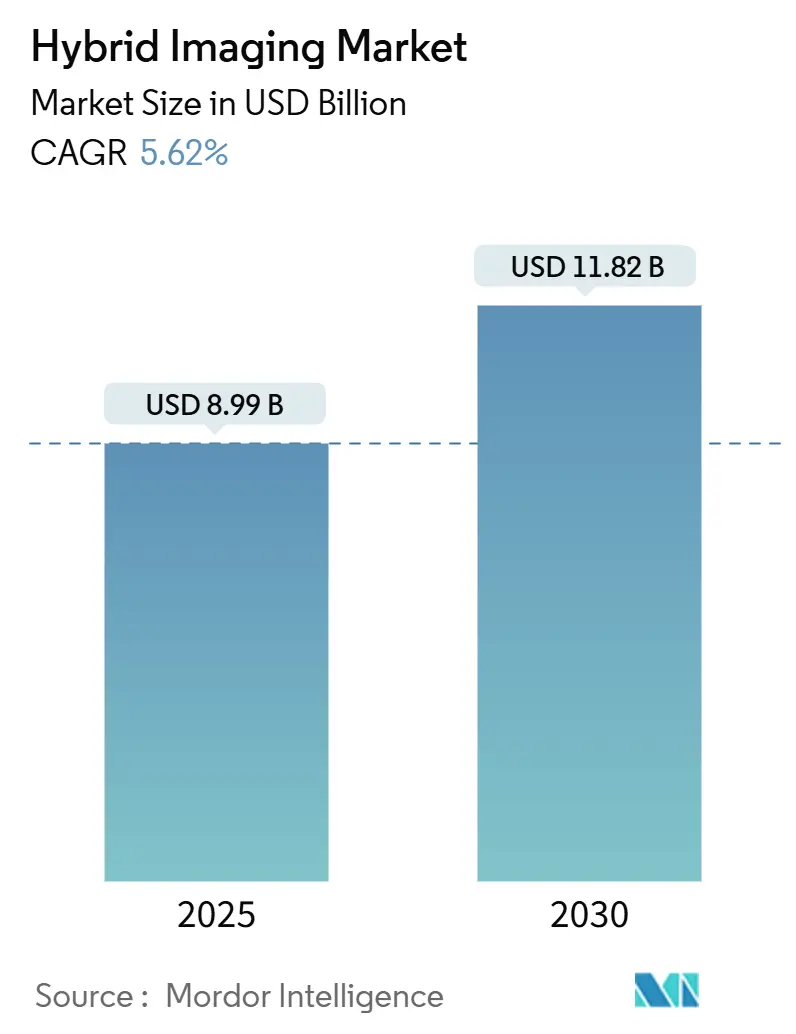

ハイブリッドイメージング市場規模は、2025年に89.9億米ドルに達し、2030年には118.2億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.62%です。精密腫瘍学への需要、高度な放射性医薬品の使用を奨励する償還制度改革、およびAI駆動型ワークフロー最適化の着実な進展が、市場成長の主要な原動力となっています。光子計数検出器の導入は、空間分解能を高めながら線量を低減することで性能の期待値を再設定し、高価なトレーサーに対する個別支払いと相まって、新しいスキャナーの投資回収期間を短縮しています。同時に、連邦政府の資金援助による国内の放射性同位体生産能力の向上は、特に米国における供給の回復力を高めています。これらの要因に加え、検査時間を最大50%短縮し、症例負荷をより均等に分散させるAIアルゴリズムが、放射線科における臨床能力を向上させています。

主要なレポートのポイント

* モダリティ別: PET/CTは2024年にハイブリッドイメージング市場シェアの61.28%を占めました。PET/MRIは2030年までに9.72%のCAGRで成長すると予測されています。

* アプリケーション別: 腫瘍学は2024年にハイブリッドイメージング市場規模の73.56%を占めました。神経学は2025年から2030年の間に8.36%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院は2024年にハイブリッドイメージング市場規模の54.67%を占めました。学術・研究機関は2030年までに8.84%のCAGRで拡大すると予測されています。

* 検出器技術別: デジタル光子計数システムは2024年にハイブリッドイメージング市場シェアの47.29%を占め、2030年までに8.22%のCAGRで成長しています。

* コンポーネント別: ハードウェアは2024年に63.47%の収益を占めました。ソフトウェアは2025年から2030年の間に9.66%のCAGRで上昇すると予測されています。

* 地域別: 北米は2024年に世界の収益の36.66%を占めました。アジア太平洋地域は7.38%のCAGRで最も急速に成長している地域です。

世界のハイブリッドイメージング市場のトレンドと洞察

推進要因

* 精密腫瘍学への資本集約的な移行: 医療システムは、代謝と解剖学的洞察を組み合わせて腫瘍学の意思決定を個別化するモダリティに資本を振り向けています。PET/CTおよびPET/MRIは、腫瘍の分子特性評価をサポートし、医師がより高い精度で治療を選択・監視できるようにすることで、連続的な画像診断の必要性を減らします。これらのスキャナーは、画像診断剤が治療ベクターとしても機能する治療診断ワークフローの基盤となり、診断と治療を単一の経路に統合します。重複する検査をなくすことで、スケジューリングのボトルネックが解消され、患者の受診経路が短縮され、部門のコストが削減されます。

* ハイブリッドPET/CT手技に対する償還の拡大: 630米ドルを超える診断用放射性医薬品に対する個別支払いは、プロバイダーをトレーサーコストの変動から保護し、高度な薬剤へのアクセスを拡大しています。Medicareの適用範囲も、AIベースの冠動脈プラーク分析を含むように拡大され、臨床意思決定におけるソフトウェアの貢献が認められています。商業保険会社もCMSに追随しており、病院の財務委員会が機器のアップグレードやトレーサー処方箋を承認するための収益の確実性をもたらしています。

* デジタル光子計数検出器の導入拡大: 光子計数技術は、個々のX線光子を捕捉し、エネルギー別に分類することで、従来の検出器と比較して最大70%の線量低減で高解像度画像を提供します。これらのスキャナーは真のスペクトルイメージングを可能にし、単一の取得で複数のコントラストを生成し、多くの繰り返し検査やデュアルエネルギー検査を不要にします。小児科センターや放射線感受性の高い集団は、不均衡な恩恵を受け、早期の集団導入を推進しています。

* AI駆動型ワークフロー最適化による検査時間の短縮: 1,000を超えるFDA承認AIアルゴリズムが放射線科をサポートしており、その70%以上が画像解釈またはワークフローのステップを対象としています。自動プロトコル選択、オンザフライ再構成、品質管理により、ハイブリッド心臓検査時間が最大半分に短縮され、同じスキャナーフリートでより多くの症例を処理できるようになります。ワークリスト調整ツールは、研究を放射線科医間で均等に分散させ、ターンアラウンドタイムを損なうことなく士気を向上させ、燃え尽き症候群を軽減します。

* 軍事資金による放射性同位体プログラム: 米国における国内の放射性同位体生産能力の向上は、供給の回復力を高めています。

* 治療診断計画の新たな需要: 診断と治療を統合する治療診断学への需要が高まっています。

抑制要因

* 放射性トレーサーサプライチェーンの世界的な不足: 欧州の原子炉の一時的な停止により、世界のテクネチウム-99m生産量の最大40%が失われ、米国で1日あたり40,000件以上の手技が中断され、核心臓検査の配給を余儀なくされています。サイクロトロンやリニアアクセラレーターによる生産経路は有望ですが、スケーラビリティと規制上のハードルにより、意味のある影響が出るまでには少なくとも2年かかると見られています。

* 高い総所有コストとメンテナンス費用: ハイブリッドスキャナーは、年間で元の機器価格の10~15%に相当する高額なメンテナンス契約、特殊部品、ソフトウェアサブスクリプション費用を伴います。光子計数CTは、より厳密なキャリブレーションと独自の検出器交換を必要とし、小規模病院のアップグレードを躊躇させます。熟練した技術者の不足は、施設が高度な機能を完全に活用するために継続的なトレーニングに資金を供給しなければならないため、問題をさらに悪化させています。

* 腫瘍学以外の限られた手技量: 腫瘍学以外のアプリケーションにおける手技量は限られており、市場の成熟度によって異なります。

* 接続型スキャナーのサイバーセキュリティコンプライアンスコスト: 接続型スキャナーのサイバーセキュリティコンプライアンスコストは、北米と欧州を中心に世界的に拡大しています。

セグメント分析

* モダリティ別: PET/CTは2024年にハイブリッドイメージング市場シェアの61.28%を占め、腫瘍学の病期分類と治療計画におけるその定着した役割を強調しています。このモダリティは、広範なトレーサーの利用可能性、合理化されたワークフロー、および普遍的な放射線科医の熟練度から恩恵を受けています。PET/MRIは、より小さな導入基盤であるものの、優れた軟部組織コントラストと無視できる電離放射線の強みにより、9.72%のCAGRで進展しており、小児腫瘍学や神経腫瘍学で評価されています。SPECT/CTは、骨シンチグラフィーや標的型心臓イメージングにおいて、トレーサーコストと臨床プロトコルが確立されているため、引き続き好まれています。

* アプリケーション別: 腫瘍学は、ほとんどの固形腫瘍に対してPET/CTを処方する普遍的なガイドラインのおかげで、2024年にハイブリッドイメージング市場規模の73.56%を占めました。現在、成長は治療診断学からもたらされており、治療前の画像診断が放射性リガンドの投与量を導き、フォローアップスキャンが生体反応を評価します。神経学は8.36%のCAGRで最も急速に成長しているセグメントであり、アルツハイマー病ケアのためのAI支援MRIソリューションのFDA承認と、神経炎症のための新しいトレーサーによって推進されています。

* エンドユーザー別: 病院は2024年に54.67%の収益を占め、ハイブリッドスキャナーの資本集約度と経済的実行可能性に必要な手技密度を反映しています。学術・研究機関は、全身PETを試験的に導入し、次世代トレーサーを評価することで、技術テストベッドとしての役割を強化し、8.84%のCAGRで拡大すると予測されています。

* 検出器技術別: デジタル光子計数は2024年に47.29%のシェアを占め、8.22%のCAGRで上昇しており、従来のエネルギー積分型検出器からの急速な移行を反映しています。初期の臨床データは、著しく低い線量で肺結節や冠動脈プラークの視覚化が改善されることを示しており、これは価値ベースのケアの義務と共鳴しています。

* コンポーネント別: ハードウェアは2024年にハイブリッドイメージング市場シェアの63.47%を占め、スキャナーの販売が部門の設備投資を支え続けています。それでも、ソフトウェアは2025年から2030年にかけて9.66%のCAGRで成長すると予測されており、AI再構成、定量分析、クラウドコラボレーションが新しいガントリーを必要とせずにパフォーマンスを向上させるため、どのコンポーネントよりも速いペースです。サービスとメンテナンスは、より緩やかな成長であるものの、予測可能な収益源を提供し、OEMの人員とリモート診断を日常業務に組み込むことでブランドロイヤルティを強化しています。ソフトウェアの波は、既存のスキャナーにAIパッケージを組み込むことで、中規模施設がほぼプレミアムな画質を得られるように、高度なイメージングへの参加の敷居を下げています。

地域分析

* 北米: 2024年に世界の収益の36.66%を維持しました。これは、早期の償還改革と強力な精密腫瘍学プログラムに支えられています。同位体生産への連邦政府の支援と、光子計数CTの迅速な承認が、交換サイクルを維持しています。学術医療センター周辺に集積するAIスタートアップは、国内の技術的リーダーシップを強化するワークフローツールを提供しています。

* 欧州: 医療機器規制の整合性と、コンプライアンスコストを上昇させながらも明確な市場ルールを確立するAI法案の要件によって形成される、2番目に大きな収益プールを形成しています。原子炉の停止は同位体供給の脆弱性を露呈していますが、持続可能な生産とヘリウムフリーMRIを対象としたEUの助成金は、リスクのバランスを取ることを目指しています。

* アジア太平洋: 中国における16台の全身PETシステムの導入と、三次病院ネットワークの拡大に支えられ、7.38%のCAGRで最も急速に成長している地域です。日本、韓国、インドにおける規制の近代化は、光子計数CTおよびAIソフトウェアの承認を加速させ、韓国の政府保険はPETトレーサーへのアクセスを拡大しています。

競合状況

ハイブリッドイメージング市場は中程度の集中度を示しています。GE HealthCare、Siemens Healthineers、Philipsは、マルチモダリティポートフォリオと深いサービスネットワークを擁し、規模を活かして企業全体の機器更新交渉を行っています。ソフトウェア分野では、CleerlyやiCADのような機敏な企業が疾患特異的な分析に特化しており、スキャナーOEMと提携して臨床統合を迅速化することがよくあります。RadNetによるiCADの1億300万米ドルの買収は、サービスプロバイダーが量主導型ビジネスを差別化するために技術を獲得していることを示しています。ポイントオブケアPETや小型脳専用スキャナーの分野では、ホワイトスペースイノベーションが出現しています。

最近の業界動向

* 2025年5月: SHINE Technologiesは、LantheusのSPECTイメージング事業を買収し、Mo-99生産以外の核医学分野での事業を拡大しました。

* 2025年5月: MR Solutionsは、世界初の高磁場7T SPECT/MRシステムを、取り外し可能なPETインサート付きでヒューストン・メソジストに設置し、初のトライモダリティ前臨床プラットフォームを構築しました。

* 2025年4月: RadNetは、iCADの1億300万米ドルの買収を完了し、AI乳房画像診断ツールをグローバルなマンモグラフィーネットワークに拡大しました。

* 2025年3月: Canon Medical Systemsは、Adora DRFi自動X線撮影・透視ハイブリッドソリューションのFDA承認を取得しました。

本レポートは、世界のハイブリッドイメージング市場に関する包括的な分析を提供しています。市場は2025年から2030年にかけて年平均成長率(CAGR)5.62%で着実に成長し、2030年には118.2億米ドルに達すると予測されています。この調査は、市場の仮定、定義、範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の展望を網羅しています。

市場の成長を牽引する主な要因は多岐にわたります。まず、精密腫瘍学への資本集約的な移行が進んでおり、これにより高度なハイブリッドイメージングシステムの需要が高まっています。次に、ハイブリッドPET/CT手技に対する償還範囲の拡大が、医療機関にとっての経済的インセンティブを強化しています。特に、高価なPETトレーサーやAI分析に対する個別の償還支払いが導入されたことで、プロバイダーの利益率が改善され、スキャナーのアップグレードや検査量の増加が加速しています。

また、デジタル光子計数型検出器の導入基盤が拡大していることも重要なドライバーです。この技術は、空間分解能を向上させ、放射線被曝量を最大70%削減できるため、ハイブリッドスキャンをより安全で情報量の多いものにしています。さらに、AIを活用したワークフロー最適化による総検査時間の短縮、軍事資金による放射性同位元素プログラムの推進、そして診断と治療を統合するセラノスティクス計画への新たな需要も、市場拡大に大きく寄与しています。

一方で、市場の成長を阻害するいくつかの課題も存在します。最も顕著なのは、放射性トレーサーのサプライチェーンにおける世界的な不足であり、これは検査の実施に直接的な影響を与えます。また、ハイブリッドイメージングシステムの高い総所有コストとメンテナンス費用は、特に予算が限られた医療機関にとって導入の障壁となっています。

さらに、腫瘍学以外の分野、例えば心臓病学や神経学における手技量の限定が、これらの分野での高額な設備投資を正当化することを困難にしています。接続型スキャナーに対するサイバーセキュリティコンプライアンスコストの増加も、運用コストを押し上げる要因となっています。

市場は様々なセグメントにわたって分析されています。モダリティ別では、PET/CTシステムが収益の61.28%を占め、確立された腫瘍学のワークフローと成熟した償還制度により市場をリードしています。PET/MRIやSPECT/CT、その他のハイブリッドシステムも成長を見せています。アプリケーション別では、腫瘍学が引き続き主要な分野ですが、心臓病学、神経学、整形外科などの他の臨床応用も拡大の可能性を秘めています。エンドユーザーは病院、診断画像センター、学術・研究機関、専門クリニックに分類されます。検出器技術では、デジタル光子計数型がその優れた性能から注目されており、アナログシンチレーターベースのシステムと並行して進化しています。地域別に見ると、アジア太平洋地域がインフラ整備と規制の近代化により、年平均成長率7.38%と最も速い成長を遂げており、北米やヨーロッパも重要な市場です。

競争環境においては、GE HealthCare、Siemens Healthineers、Koninklijke Philips N.V.、Canon Medical Systems、United Imaging Healthcareといったグローバルな主要企業が市場を牽引しています。これらの企業は、広範な製品とサービス、戦略的な情報、そして継続的な研究開発を通じて、市場での地位を確立し、市場シェアを競い合っています。レポートでは、各企業の概要、主要セグメント、財務状況、市場ランク、最近の動向などが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、特に未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場発展の可能性と戦略的な方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 精密腫瘍学への資本集約的な移行

- 4.2.2 ハイブリッドPET/CT処置に対する償還の拡大

- 4.2.3 デジタル光子計数検出器の導入基盤の拡大

- 4.2.4 AI駆動型ワークフロー最適化による総検査時間の短縮

- 4.2.5 軍事資金による放射性同位体プログラム

- 4.2.6 テラノスティック計画に対する新たな需要

- 4.3 市場の阻害要因

- 4.3.1 放射性トレーサーサプライチェーンの世界的な不足

- 4.3.2 高い総所有コスト&メンテナンス費用

- 4.3.3 腫瘍学以外の限られた処置量

- 4.3.4 接続型スキャナーのサイバーセキュリティコンプライアンスコスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-USD)

- 5.1 モダリティ別

- 5.1.1 PET/CT

- 5.1.2 SPECT/CT

- 5.1.3 PET/MRI

- 5.1.4 その他のハイブリッドシステム(PET/超音波、トリモダリティ)

- 5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 循環器学

- 5.2.3 神経学

- 5.2.4 整形外科および筋骨格

- 5.2.5 その他の臨床応用

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 学術・研究機関

- 5.3.4 専門クリニック

- 5.4 検出器技術別

- 5.4.1 デジタル光子計数

- 5.4.2 アナログシンチレーターベース

- 5.5 コンポーネント別

- 5.5.1 ハードウェア

- 5.5.2 ソフトウェア

- 5.5.3 サービスおよび保守契約

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 GE HealthCare

- 6.3.2 Siemens Healthineers

- 6.3.3 Koninklijke Philips N.V.

- 6.3.4 Canon Medical Systems

- 6.3.5 United Imaging Healthcare

- 6.3.6 Spectrum Dynamics

- 6.3.7 Neusoft Medical

- 6.3.8 Mediso Medical Imaging Systems

- 6.3.9 Bruker Corporation

- 6.3.10 CMR Naviscan

- 6.3.11 Digirad Corporation

- 6.3.12 Cubresa Inc.

- 6.3.13 Molecubes

- 6.3.14 MR Solutions

- 6.3.15 Shenzhen Anke High-tech

- 6.3.16 Positron Corporation

- 6.3.17 Varex Imaging

- 6.3.18 Agfa-Gevaert

- 6.3.19 Shimadzu Corporation

- 6.3.20 Gamma Medica

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイブリッドイメージングは、複数の異なる画像診断モダリティを統合し、それぞれの利点を組み合わせることで、単一のモダリティでは得られない包括的な情報を提供する先進的な技術です。これは、主に解剖学的情報と機能的情報を同時に、あるいは高精度に位置合わせして取得することを目的としています。例えば、CTやMRIが提供する詳細な構造情報と、PETやSPECTが提供する生体内の代謝活動や分子レベルの機能情報を融合させることで、疾患の早期発見、正確な診断、病期分類、治療効果の評価、再発の監視などにおいて、飛躍的な診断能力の向上を実現します。この技術の核心は、異なる種類のデータを統合し、より深い洞察を得ることにあり、特に医療分野においてその価値が顕著です。

ハイブリッドイメージングの主な種類としては、医療分野で広く普及しているPET/CT、SPECT/CT、そして近年注目を集めているPET/MRIが挙げられます。PET/CTは、陽電子放出断層撮影(PET)が提供する分子レベルの機能情報と、X線CTが提供する高精細な解剖学的情報を組み合わせたもので、特に腫瘍の検出、病期診断、治療効果判定において標準的な役割を果たしています。SPECT/CTは、単一光子放出断層撮影(SPECT)による機能情報とCTによる解剖学的情報を融合させ、骨疾患、心筋血流、神経内分泌腫瘍などの診断に利用されます。一方、PET/MRIは、PETの機能情報と、MRIが持つ優れた軟部組織コントラスト、多様な機能画像(拡散強調画像、灌流画像など)を組み合わせることで、特に脳神経疾患、頭頸部腫瘍、骨盤内腫瘍、小児科領域において、CTによる被ばくを低減しつつ、より詳細な情報を提供できる点が大きな利点です。これらのシステムは、単に画像を重ね合わせるだけでなく、同一の装置内で同時にデータを取得することで、患者の位置ずれによる誤差を最小限に抑え、高精度な情報融合を可能にしています。

ハイブリッドイメージングの用途は多岐にわたりますが、特にがん診断と治療モニタリングにおいてその真価を発揮します。PET/CTは、がんの早期発見、正確な病期分類、転移の有無の確認、放射線治療計画の策定、化学療法や分子標的薬治療の効果判定、そして治療後の再発監視に不可欠なツールとなっています。神経学分野では、PET/MRIがアルツハイマー病やパーキンソン病などの神経変性疾患の診断、てんかん焦点の特定、脳腫瘍の悪性度評価などに貢献しています。循環器分野では、SPECT/CTやPET/CTが心筋虚血の評価、心筋バイアビリティの診断、心臓サルコイドーシスなどの炎症性疾患の検出に用いられます。また、炎症や感染症の局在診断、骨髄炎や関節疾患の評価にも利用され、診断の精度向上に大きく寄与しています。さらに、新薬開発のための前臨床研究においても、生体内での薬物の動態や効果を非侵襲的に評価するツールとして活用されています。

関連技術としては、まず画像融合ソフトウェアが不可欠です。これは、異なるモダリティで取得された画像を正確に位置合わせし、統合されたビューを提供する基盤技術です。近年では、人工知能(AI)や機械学習(ML)の導入が急速に進んでおり、画像再構成の高速化、ノイズ低減、病変の自動検出・セグメンテーション、定量解析、診断支援、さらには治療効果予測など、ハイブリッドイメージングの診断能力と効率を飛躍的に向上させています。また、機能イメージングの鍵となる放射性医薬品の開発も重要であり、特定の分子標的を狙う新しいトレーサーの登場が、診断の特異性と感度を高めています。検出器技術の進化も目覚ましく、PETにおけるタイムオブフライト(TOF)技術やデジタルPET、MRIにおける高磁場化や多チャンネルコイルの採用などが、画質の向上と検査時間の短縮に貢献しています。これらの技術は、ハイブリッドイメージングシステム全体の性能を底上げし、より高度な診断を可能にしています。

市場背景としては、世界的な高齢化の進展と生活習慣病を含む慢性疾患の増加が、より精密で早期の診断に対する需要を高めています。ハイブリッドイメージングは、個別化医療の推進において中心的な役割を担っており、患者一人ひとりの病態に合わせた最適な治療戦略を立案するための詳細な情報を提供します。技術革新も市場を牽引する大きな要因であり、システムの小型化、高速化、高解像度化、そしてAIとの融合が、新たな診断価値を生み出しています。初期投資は高額であるものの、その高い診断精度が不必要な検査や治療を減らし、結果的に医療費全体の削減や患者アウトカムの改善に繋がるという認識が広がりつつあります。主要な医療機器メーカーであるシーメンスヘルスケア、GEヘルスケア、フィリップス、キヤノンメディカルシステムズなどが、この分野で激しい開発競争を繰り広げており、臨床的エビデンスの蓄積も、ハイブリッドイメージングの普及を後押ししています。

将来展望として、ハイブリッドイメージングはさらなる進化を遂げると予想されます。まず、システムのさらなる統合と小型化が進み、より多くの医療機関での導入や、将来的にはポイントオブケアでの利用も視野に入ってくるかもしれません。診断の質は、定性的な評価から、より客観的で再現性の高い定量的な評価へと移行し、疾患の進行度や治療効果を数値で正確に把握することが可能になります。複数の機能的パラメータを同時に取得するマルチパラメトリックイメージングの発展も期待され、疾患の全体像をより包括的に捉えることができるようになるでしょう。特に注目されるのは、診断と治療を一体化する「セラノスティクス」の概念との融合です。ハイブリッドイメージングは、特定の分子標的を持つ患者を選別し、その標的を介した治療薬の効果をリアルタイムでモニタリングする上で不可欠な技術となります。AIのさらなる進化は、画像取得から解析、診断レポート作成に至るまでの一連のプロセスを自動化し、医師の負担を軽減しつつ診断精度を向上させるでしょう。また、より多様な疾患に対応するための新規放射性医薬品の開発も活発に進められ、ハイブリッドイメージングの適用範囲は今後も拡大していくと考えられます。これらの進展により、ハイブリッドイメージングは、未来の医療において不可欠な基盤技術としての地位を確立していくことでしょう。