中高精度GPS受信機市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

中高精度GPS受信機市場レポートは、補正技術(RTK、PPPなど)、周波数機能(単一周波数L1、デュアル周波数L1/L2、デュアル周波数L1/L5など)、フォームファクター(モジュラーOEMボード、統合型スマートアンテナなど)、最終用途産業(精密農業、海洋・浚渫など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

中・高精度GPS受信機市場の概要:成長トレンドと予測(2025年~2030年)

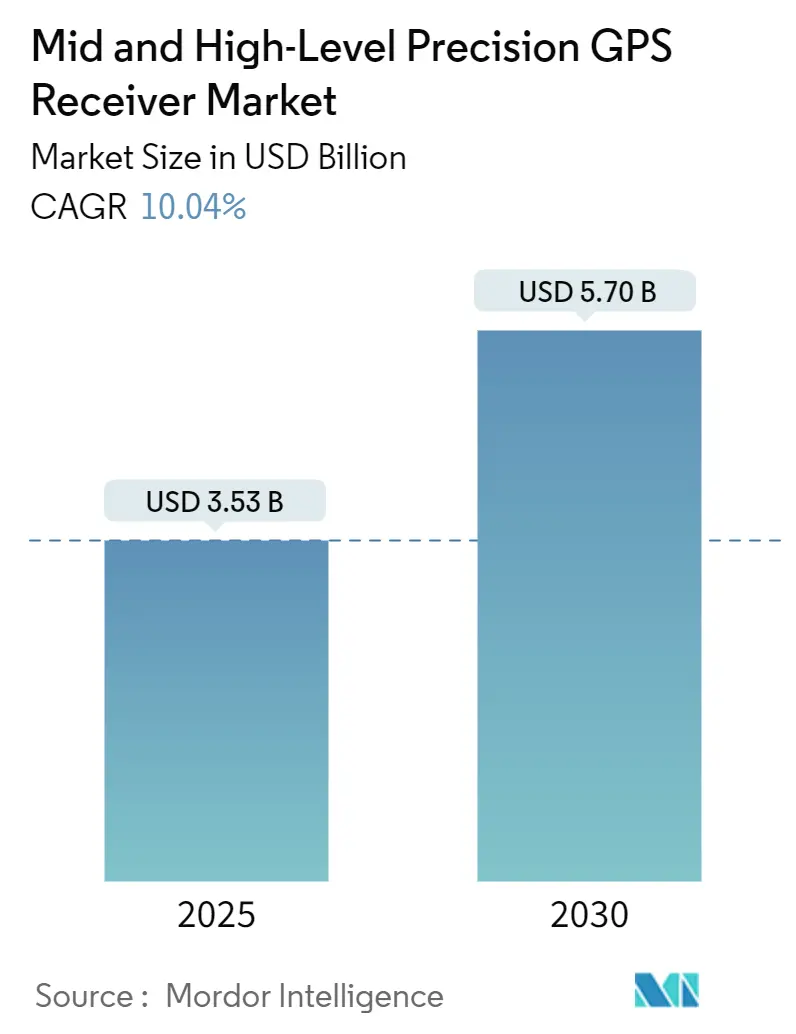

1. 市場概要

中・高精度GPS受信機市場は、2019年から2030年を調査期間としています。2025年には35.3億米ドルの市場規模に達し、2030年には57.0億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は10.04%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度であり、主要プレイヤーが市場を牽引しています。

2. 市場分析

中・高精度GPS受信機市場は、2025年の35.3億米ドルから2030年には57.0億米ドルへと、10.04%のCAGRで拡大すると予測されています。この61%の成長は、低軌道(LEO)補正サービスの登場、デュアル周波数チップセット価格の下落、および急速な自動化の普及が、農業、建設、鉱業、自律移動といった分野における精度要件を再定義していることを示しています。センチメートルレベルの測位における収束時間が数分から数秒に短縮されることで、これまで地上RTKネットワークに限定されていたリアルタイムワークフローが世界的に実現可能になっています。ハードウェアベンダーは、ソフトウェア定義の受信機とクラウド配信型補正サービスを組み合わせ、OEMは測位モジュールを車両、ドローン、ロボットに直接組み込むことで、ガイダンスハードウェアとサブスクリプションサービスの連携を強化しています。高純度石英のサプライチェーンにおける圧力は部品リスクを浮き彫りにしていますが、同時に材料多様化戦略を加速させています。

3. 主要なレポートのポイント

* 補正技術別: リアルタイムキネマティック(RTK)が2024年に中・高精度GPS受信機市場シェアの44.53%を占めました。PPP-RTKハイブリッドは2030年までに10.58%のCAGRで拡大すると予測されています。

* 周波数機能別: デュアル周波数L1/L2受信機が2024年に市場シェアの37.52%を占めましたが、デュアル周波数L1/L5ユニットは2030年までに10.39%のCAGRで成長しています。

* フォームファクター別: モジュラーOEMボードが2024年に市場規模の29.87%を占めました。統合型スマートアンテナは2030年までに10.87%のCAGRで最も高い成長率を記録すると予測されています。

* 最終用途産業別: 測量およびマッピングが2024年に収益シェアの33.71%を占めました。自律型地上・空中車両は2025年から2030年の間に10.17%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に39.81%のシェアで市場をリードし、2030年までに11.21%のCAGRで最速の成長を維持しています。

4. 市場のトレンドと洞察(推進要因)

* 精密農業の自動化の急増: 精密農業機器は、可変施肥や精密散布のためにセンチメートルレベルのガイダンスに依存しており、圃場作業の重複を最大95%削減し、収量を10~15%向上させながら投入資材の使用量を削減しています。労働力不足と商品価格の変動が自動化を魅力的にし、高精度受信機の採用を促進しています。OEMがトラクター、コンバイン、自律型農機にデュアル周波数ボードを組み込むことで、市場は恩恵を受けています。

* 建設・鉱業機械制御の普及: RTK対応ガイダンスを搭載した掘削機、ブルドーザー、ドリルリグは、2センチメートル以内のグレーディング精度を達成し、手直しや材料の無駄を削減します。アジア太平洋地域の大規模インフラプロジェクトは、請負業者が労働力不足とスケジュール圧力を管理するために自律型グレード制御システムを採用することで、需要を増幅させています。

* 自律走行車の検証需要: レベル4およびレベル5の車両開発者は、複雑な環境で知覚アルゴリズムを訓練・認証するために、再現可能なセンチメートル精度を必要としています。クラウド配信型GNSS補正はRTKのスケーラビリティの制約に対処し、テストフリートおよび商用フリート向けのフリート全体の測位ソリューションを可能にします。

* 低軌道(LEO)PPP-RTKサービスの展開: LEOコンステレーションは、PPPの収束時間を15~30分から60秒未満に短縮し、密な地上ネットワークなしでリアルタイムのセンチメートル精度を可能にします。アジア太平洋地域での初期展開は、BeiDou、QZSS、および新興のXona信号を統合し、地域オペレーターに先行者利益をもたらしています。

* デュアル周波数L1/L5チップセットのコスト低下: グローバルな製造コストの削減により、デュアル周波数L1/L5チップセットの価格が下落し、市場の成長を後押ししています。

* デジタルツインインフラプログラム: 先進国の都市部におけるデジタルツインインフラプログラムも、市場の長期的な成長に貢献しています。

5. 市場のトレンドと洞察(阻害要因)

* センチメートル級受信機の高額な設備投資: 10,000~25,000米ドルで販売されるプロフェッショナルグレードのRTKユニットは、小規模農家や請負業者にとっては依然として高額であり、予測期間の初期における普及を制限しています。ハードウェアコストは、年間1,000~5,000米ドルの補正サービスサブスクリプションによってさらに高くなり、発展途上地域での手頃な価格のギャップを広げています。

* 補正サービスの不均一なカバレッジと料金: 地上RTKネットワークは高価値の農業地帯や都市回廊に集中しており、地方の鉱業、林業、新興市場のユーザーは、より遅いPPPまたはSBASソリューションに頼らざるを得ません。カバレッジのギャップは運用リスクを高め、年間料金の大きなばらつき(地域SBASの500米ドルからプレミアムネットワークの5,000米ドルまで)は予算の不確実性を生み出しています。

* 多コンステレーションユニットの輸出管理上の障壁: 米中間の貿易制限など、多コンステレーションユニットの輸出管理上の障壁が市場の長期的な成長を妨げる可能性があります。

* 5G隣接帯域RF干渉のリスク: 密集した都市部の5GゾーンにおけるRF干渉のリスクも、市場の成長を抑制する要因となり得ます。

6. セグメント分析

* 補正技術別:PPP-RTKハイブリッドが勢いを増す

2024年の中・高精度GPS受信機市場規模の44.53%は、測量および建設における長年の優位性を反映して、リアルタイムキネマティック(RTK)ソリューションによって生み出されました。しかし、PPP-RTKハイブリッドは現在10.58%のCAGRを記録しており、グローバルなカバレッジと迅速な収束を組み合わせることで、RTKの範囲制限を克服しています。このセグメントは、受信機に直接ブロードキャストされるデバイアスモデルを組み込むLEOダウンリンクの恩恵を受けており、基地局への依存を減らしています。マルチコンステレーションファームウェアにより、ボードはBeiDou中心のPPP、QZSS MADOCA、およびプライベートLバンドストリームを切り替えることができ、大陸を越えた連続性を確保します。サービス相互運用性が高まるにつれて、ハイブリッド対応ファームウェアは市場の標準となり、価格プレミアムを縮小しながら、対応可能な垂直市場を拡大しています。

* 周波数機能別:L1/L5デュアル周波数が優勢に

デュアル周波数L1/L2デバイスは、従来のコンステレーションの遺産に乗じて、2024年に中・高精度GPS受信機市場シェアの37.52%を占めました。しかし、Galileo E5a、GPS L5、QZSS L5信号が普及するにつれて、L1/L5ユニットは10.39%のCAGRで進歩しています。L5の高いチップレートと広い帯域幅は、マルチパスが豊富な都市部の中心部でのイオン層誤差を低減し、精度を向上させます。アジア太平洋地域におけるQZSSの2030年までの4機から11機への拡大は、L5の可用性を高め、自動車受信機のアップグレードを促進しています。L1/L5の中・高精度GPS受信機市場規模は、2029年までにL1/L2ユニットの価値を上回ると予測されています。

* フォームファクター別:スマートアンテナが統合を推進

モジュラーOEMボードは、機械ガイダンスやドローンオートパイロットをカスタマイズするインテグレーターに好まれ、2024年の収益の29.87%をもたらしました。しかし、統合型スマートアンテナは10.87%のCAGRで成長しており、プラグアンドプレイ測位を必要とするスペースに制約のあるプラットフォームに魅力的です。Septentrioのmosaic-G5はその傾向を象徴しており、マルチ周波数GNSS、慣性センサー、干渉除去機能を手のひらサイズの筐体に組み込んでいます。スマートアンテナは、設計リスクを低減し、市場投入までの時間を短縮し、認証を簡素化します。これらは、RFの専門知識が限られているロボットスタートアップやUAVメーカーにとって重要な利点です。

* 最終用途産業別:自律走行車が採用を加速

測量およびマッピングは、地籍の義務化と堅調な建設活動に支えられ、2024年に33.71%の収益を維持しました。しかし、自律型地上・空中車両は10.17%のCAGRを記録しており、労働力節約型ロボットへのクロスセクター的な推進を反映しています。配送ドローン、ヤードトラック、芝刈り機は、慣性ユニットにリンクされたデュアル周波数受信機を組み込み、フリートが人間の監視なしで10センチメートル未満の経路を維持できるようにしています。規制の枠組みが成熟するにつれて、自律開発者は市販の測位モジュールを好み、大量出荷を加速させ、中・高精度GPS受信機産業の顧客構成を多様化させています。

7. 地域分析

* アジア太平洋: 2024年の収益の39.81%を占め、政府が国内コンステレーションを拡大し、精密農業の展開を助成しているため、11.21%のCAGRで成長をリードしています。日本のQZSS MADOCA-PPPは、60秒未満の収束時間でセンチメートル精度を提供し、重機OEMやドローンサービスプロバイダーによる採用を促進しています。中国のBeiDou Phase IIIは、ロジスティクスと防衛のためのグローバルカバレッジと暗号化された補正を追加しています。

* 北米: 密なRTKネットワークと初期の自律走行車パイロットの恩恵を受けて、依然として極めて重要です。FCCによる代替PNT技術に関する調査は、国家のレジリエンスの優先順位を強調しており、地方自治体がGPSをLEO信号や地上ビーコンで補強する動機となっています。米国とカナダにおける精密農業の採用は基本的な需要を維持し、メキシコの鉱業事業者は露天掘り作業で自律型運搬フリートを拡大しています。

* ヨーロッパ: Galileo統合、都市ドローン回廊、GNSSベースの監視を支持する環境管理を優先しています。ドイツのOEMはレベル4商用車のテストを主導し、フランスのブドウ園は精密散布のためにローバー受信機を展開しています。データプライバシーとスペクトル割り当てに関する規制の一貫性は、サービスプロバイダーに明確性を提供していますが、ハードウェアメーカーはCEマーキング、eCall義務、サイバーセキュリティ要件のためにファームウェアをローカライズする必要があります。

8. 競争環境

中・高精度GPS受信機市場は中程度の集中度を示しており、上位5社が収益の60%弱を支配しています。Trimble、Hexagon、Topconは幅広いポートフォリオとグローバルなディーラーネットワークを活用していますが、u-blox、Swift Navigation、Quectelからの継続的な価格圧力に直面しています。HexagonによるSeptentrioの5,000万ユーロの買収は、同社のマルチ周波数OEMラインアップを強化し、垂直統合の継続を示唆しています。AGCOとTrimbleの20億米ドルの合弁事業は、ガイダンス技術を農機に直接組み込み、機器とサービスのバンドルを強化しています。

競争はフロントエンドの仕様からソフトウェアの差別化へと移行しています。Appleの機械学習支援測位に関する特許は、AIフィルターがマルチパスゾーンで従来のカルマンフィルターよりも優れた性能を発揮する方法を示しています。新興プレイヤーはサブスクリプションモデルを追求し、月額料金で補正アクセス、分析、API統合を提供しています。一方、ITARからの制御受信パターンアンテナの削除は、対妨害ハードウェアのグローバルな採用を容易にし、防衛関連サプライヤーに新たな販売チャネルを開拓しています。

供給のレジリエンスはますます戦略的になっています。石英の供給途絶やガリウムの輸出制限は、代替発振器材料やマルチソーシングへの設計変更を推進しています。ベンダーはまた、5G干渉やスプーフィングから保護するためにLバンドまたはUHFバックアップチャネルを組み込み、大幅なハードウェア再設計なしで価値を付加しています。サービス収益がハードウェア成長を上回るにつれて、既存企業は定期的な補正サブスクリプション、分析ダッシュボード、および無線アップデートを組み合わせて、マージンを維持し、クラウドネイティブな新規参入者に対抗する必要があります。

9. 主要プレイヤー

* Trimble Inc.

* Hexagon AB (Leica Geosystems Division)

* Topcon Positioning Systems Inc.

* Hemisphere GNSS Inc.

* Septentrio NV

10. 最近の業界動向

* 2025年5月:Septentrioは、ドローン、ロボット、産業用IoTを対象としたmosaicファミリーにG5バリアントを追加しました。

* 2025年2月:Point One NavigationとScythe Roboticsは、クラウド補正を使用したセンチメートルレベルの自律芝刈りを実演しました。

* 2025年1月:FCCは、PNT用の制御受信パターンアンテナをITARから削除し、グローバル市場アクセスを拡大しました。

* 2024年10月:米国商務省は、同盟国向けの宇宙船輸出規制を緩和しました。

本レポートは、「グローバル中・高精度GPS受信機市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点から包括的に評価しています。

エグゼクティブサマリーでは、主要な調査結果が示されています。まず、市場規模に関して、2025年には35.3億米ドルに達し、2030年には57億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は10.04%と見込まれています。補正技術別では、リアルタイムキネマティック(RTK)が2024年の収益の44.53%を占め、その成熟したエコシステムと即時的な精度ニーズを反映し、現在も収益を牽引しています。地域別では、アジア太平洋地域が最も急速に成長しており、11.21%のCAGRと39.81%の市場シェアを占めています。これは、地域的な衛星測位システム(GNSS)の拡張、政府による補助金、および自動化の急速な導入が主な要因です。自動運転車における採用の推進要因としては、規制当局がセンチメートルレベルの検証データを要求していること、そしてクラウド配信型補正がレベル4およびレベル5システムにスケーラブルな精度を提供している点が挙げられます。ハードウェアコストについては、デュアル周波数モジュールが60米ドル未満の価格帯で提供されるなど、低下傾向にあり、市場への参入障壁を下げています。また、サブスクリプションモデルの普及により、コスト分散が進んでいます。干渉リスクへの対策としては、サプライヤーはL5信号、CRPAアンテナ、および周波数を自動的にシフトし、スプーフィング対策分析を適用するマルチコンステレーションファームウェアを統合することで対応しています。

市場の状況分析では、主要な市場推進要因と阻害要因が特定されています。市場推進要因としては、精密農業における自動化の急増、建設・鉱業機械制御の普及、自動運転車の検証需要、低軌道(LEO)PPP-RTKサービスの展開、デュアル周波数L1/L5チップセットのコスト低下、およびデジタルツインインフラプログラムが挙げられます。一方、市場阻害要因としては、センチメートル級受信機の高額な設備投資(CapEx)、補正サービスのカバー範囲のばらつきと料金体系、マルチコンステレーションユニットに対する輸出管理上の障壁、および5G隣接帯域RF干渉のリスクが指摘されています。この他、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上のライバル関係)も詳細に分析されています。

市場規模と成長予測は、以下の多様なセグメントに基づいて詳細に分析されています。

* 補正技術別: リアルタイムキネマティック(RTK)、精密単独測位(PPP)、PPP-RTKハイブリッド、ディファレンシャルGNSS / SBAS。

* 周波数機能別: シングル周波数(L1)、デュアル周波数(L1/L2)、デュアル周波数(L1/L5)、マルチ周波数(3バンド以上)。

* フォームファクター別: モジュラーOEMボード、統合型スマートアンテナ、堅牢型ハンドヘルドおよびコントローラー、バックパック/ポールマウント型ローバー。

* 最終用途産業別: 測量およびマッピング、精密農業、建設および鉱業、海洋および浚渫、自動地上・空中車両。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要国および地域。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。また、Trimble Inc.、Hexagon AB、Topcon Positioning Systems Inc.など、主要な21社の企業プロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

最後に、市場機会と将来の展望として、未開拓領域(ホワイトスペース)や満たされていないニーズの評価が行われており、今後の市場成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 精密農業自動化の急増

- 4.2.2 建設・鉱業機械制御の普及

- 4.2.3 自動運転車の検証需要

- 4.2.4 低軌道(LEO)PPP-RTKサービスの展開

- 4.2.5 デュアル周波数L1/L5チップセットのコスト低下

- 4.2.6 デジタルツインインフラプログラム

- 4.3 市場の阻害要因

- 4.3.1 センチメートル級受信機の高額な設備投資

- 4.3.2 修正サービスの不均一なカバレッジと料金

- 4.3.3 マルチコンステレーションユニットの輸出管理上の障害

- 4.3.4 5G隣接帯域RF干渉のリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 補正技術別

- 5.1.1 リアルタイムキネマティック (RTK)

- 5.1.2 精密単独測位 (PPP)

- 5.1.3 PPP-RTKハイブリッド

- 5.1.4 ディファレンシャルGNSS / SBAS

- 5.2 周波数機能別

- 5.2.1 単一周波数 (L1)

- 5.2.2 デュアル周波数 (L1/L2)

- 5.2.3 デュアル周波数 (L1/L5)

- 5.2.4 マルチ周波数 (3バンド以上)

- 5.3 フォームファクター別

- 5.3.1 モジュラーOEMボード

- 5.3.2 統合型スマートアンテナ

- 5.3.3 堅牢型ハンドヘルドおよびコントローラー

- 5.3.4 バックパック/ポールマウント型ローバー

- 5.4 最終用途産業別

- 5.4.1 測量およびマッピング

- 5.4.2 精密農業

- 5.4.3 建設および鉱業

- 5.4.4 海洋および浚渫

- 5.4.5 自律型地上および航空車両

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Trimble Inc.

- 6.4.2 Hexagon AB (Leica Geosystems Division)

- 6.4.3 Topcon Positioning Systems Inc.

- 6.4.4 Hemisphere GNSS Inc.

- 6.4.5 Septentrio NV

- 6.4.6 CHC Navigation (Shanghai) Co., Ltd.

- 6.4.7 ComNav Technology Ltd.

- 6.4.8 Swift Navigation Inc.

- 6.4.9 SingularXYZ Intelligent Technology Ltd.

- 6.4.10 NavCom Technology Inc.

- 6.4.11 u-blox Holding AG

- 6.4.12 Hemisphere (Stonex) Srl

- 6.4.13 Carlson Software Inc.

- 6.4.14 Emlid Ltd.

- 6.4.15 Geneq Inc.

- 6.4.16 ArduSimple SL

- 6.4.17 SBG Systems SAS

- 6.4.18 Outset Navigation Ltd.

- 6.4.19 Harxon Corporation

- 6.4.20 Topcon (Sokkia Co., Ltd.)

- 6.4.21 Antcom Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

中高精度GPS受信機は、一般的な民生用GPS受信機と比較して、はるかに高い測位精度と信頼性を提供する専門的な機器でございます。通常のGPSが数メートルから十数メートル程度の誤差を持つ一方で、中高精度GPS受信機は、センチメートルからサブメートル級の精度を実現いたします。これは、単に衛星からの信号を受信するだけでなく、搬送波位相を解析したり、基準局からの補正情報を用いることで、電離層や対流圏による信号遅延などの誤差要因を精密に除去する技術に基づいております。測量、建設、農業、自動運転など、位置情報の正確性が極めて重要となる多様な分野で不可欠なツールとして活用されております。

中高精度GPS受信機には、その用途や要求される精度、運用形態に応じていくつかの種類がございます。代表的なものとして、RTK(Real-Time Kinematic)方式が挙げられます。これは、既知の正確な位置に設置された基準局が受信したGPS信号と、移動する受信機(ローバー)が受信した信号との差分をリアルタイムで解析し、補正情報を無線通信などでローバーに送信することで、瞬時にセンチメートル級の精度を実現する方式でございます。即時性が求められる測量や建設機械の制御などに広く用いられております。また、PPK(Post-Processed Kinematic)方式は、基準局とローバーがそれぞれ受信データを記録し、後からコンピュータで処理することで高精度な測位結果を得る方式です。リアルタイムでの通信が困難な環境や、より高い信頼性が求められる場合に利用されます。

さらに、RTK方式の課題である基準局からの距離による精度低下や通信範囲の制約を克服するため、複数の基準局をネットワーク化し、広範囲で高精度な補正情報を提供するネットワーク型RTK(VRSやFKPなど)も普及しております。これにより、ユーザーは自身の基準局を設置することなく、携帯電話回線などを通じて補正情報を受信し、高精度測位を行うことが可能になります。PPP(Precise Point Positioning)方式は、地球規模の衛星軌道や時計誤差の精密な補正情報を利用することで、基準局なしで単独の受信機でもサブメートルからセンチメートル級の精度を実現する技術です。収束に時間がかかるという特性はございますが、広域での測量や海洋測量などでその利点が発揮されます。また、GPSだけでなく、GLONASS、Galileo、BeiDou、QZSSといった複数のGNSS(Global Navigation Satellite System)衛星からの信号を多周波(L1, L2, L5など)で受信することで、測位の安定性、精度、信頼性を向上させたマルチGNSS・多周波対応受信機が現在の主流となっております。さらに、GPS信号が一時的に途絶える環境でも測位を継続できるよう、IMU(慣性計測装置)と統合されたGNSS/IMU統合システムも広く利用されております。

中高精度GPS受信機の用途は多岐にわたります。測量分野では、土地の境界測量、基準点測量、地形測量などに不可欠であり、建設分野では、土木工事における丁張り設置、重機の自動制御(マシンコントロール)、施工管理、ドローンを用いた進捗管理などに活用されております。農業分野では、精密農業の基盤技術として、トラクターの自動操舵、肥料や農薬の可変施肥、収量マッピングなどに利用され、作業効率の向上とコスト削減に貢献しております。地理情報システム(GIS)においては、高精度な位置情報を持つデータを収集し、インフラ管理や環境モニタリングに役立てられております。

自動運転やロボティクス分野では、車両やロボットの正確な自己位置推定に不可欠なセンサーとして、安全で信頼性の高い運行を支えております。防災・監視分野では、地殻変動のモニタリング、火山活動の監視、橋梁やダムなどの構造物の変位計測に用いられ、災害の早期発見やインフラの健全性維持に貢献しております。海洋分野では、海底地形測量、浚渫工事、海洋構造物の設置、無人探査機(AUV)のナビゲーションなどに、航空分野では、ドローンによる精密測量や物流、航空機の精密着陸システムなどに利用されております。科学研究においても、地球物理学、気象学、測地学など、様々な分野で高精度な位置情報が活用されております。

関連技術としては、まずIMU(慣性計測装置)との統合が挙げられます。GPS信号が一時的に遮断されるトンネル内や高層ビル街などでも、IMUが加速度と角速度を計測することで、連続的な位置推定を可能にします。また、レーザースキャナーやLiDARといった3D計測技術と組み合わせることで、高精度な点群データを取得し、詳細な3Dモデルを生成することが可能になります。これらのセンサーは、高精度GPS受信機によって正確な位置と姿勢情報が付与されることで、その真価を発揮いたします。通信技術も重要であり、RTK補正情報の送受信にはUHF/VHF帯の無線モデムが、ネットワーク型RTKやPPP補正情報の受信には携帯電話回線(LTE/5G)や衛星通信が利用されます。

さらに、クラウドコンピューティングは、大量の測位データの処理や、補正情報の配信、複数の受信機を管理するフリートマネジメントシステムなどで活用されております。AIや機械学習は、GNSS信号の品質向上、マルチパスや干渉の除去、センサーフュージョンの最適化などに応用され、測位性能のさらなる向上に寄与しております。また、GNSS補強システムとして、SBAS(WAAS、EGNOS、MSAS、QZSS L1Sなど)や、より高精度なPPP-RTKサービスなども、中高精度GPS受信機の性能を最大限に引き出すために重要な役割を担っております。

市場背景としましては、自動化、デジタル化、スマートシティ、精密農業、自動運転といったグローバルなトレンドが、中高精度GPS受信機の需要を大きく牽引しております。特に、建設現場での生産性向上や、農業における効率化、そして自動運転技術の進化は、高精度な位置情報が不可欠であるため、市場の成長を加速させております。主要なプレイヤーとしては、Trimble、Leica Geosystems(Hexagonグループ)、Topcon、u-blox、NovAtel(Hexagonグループ)、Septentrio、Javad GNSS、Furuno、Hemisphere GNSSなどが挙げられ、それぞれが独自の技術と製品ラインナップを展開しております。

市場のトレンドとしては、受信機の小型化、低コスト化が進んでおり、より幅広いアプリケーションへの導入が期待されております。また、マルチGNSS・多周波対応が標準となり、より厳しい環境下での測位性能が向上しております。クラウドベースの補正サービスやサブスクリプションモデルの普及も進んでおり、ユーザーは手軽に高精度測位を利用できるようになっております。一方で、都市部の高層ビル街や屋内での信号受信困難、電波干渉、セキュリティ(スプーフィングやジャミング)といった課題も存在し、これらに対する技術的な対策が求められております。

将来展望としましては、中高精度GPS受信機はさらなる高精度化と高信頼性化を追求していくことでしょう。GNSS衛星コンステレーションの拡充や、より高度な信号処理アルゴリズムの開発により、センチメートル級をさらに超える精度や、厳しい環境下での測位安定性が向上すると考えられます。また、小型化・低コスト化はさらに進み、スマートフォンやウェアラブルデバイスといった民生機器への高精度測位機能の搭載が一般化し、AR/VR、パーソナルナビゲーション、IoTデバイスなど、これまで高精度測位が導入されてこなかった分野への普及が加速するでしょう。

AIとの融合も一層進み、受信機自体が環境を認識し、最適な測位モードを選択したり、異常を検知して自己診断を行うなど、よりスマートな機能が実装される可能性がございます。PNT(Positioning, Navigation, Timing)の中核技術として、中高精度GPS受信機は、自動運転、ドローン、ロボット、スマートインフラなど、社会の基盤を支える不可欠な要素となり、他のPNT技術(慣性航法、ビジョンベース測位、UWBなど)とのシームレスな統合が進むことで、より堅牢で信頼性の高い測位システムが構築されると予想されます。セキュリティとレジリエンスの強化も重要な課題であり、アンチジャミング、アンチスプーフィング技術の進化や、複数のPNTソースを組み合わせた冗長性の確保が、今後の開発の焦点となるでしょう。