排出モニタリングシステム市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

排出ガス監視システム市場レポートは、システムタイプ(連続排出ガス監視システム(CEMS)、予測排出ガス監視システム(PEMS))、コンポーネント(ハードウェア、ソフトウェア、サービス)、監視技術(抽出型、希釈型、現場設置型)、エンドユーザー産業(発電、石油・ガス、金属・鉱業など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

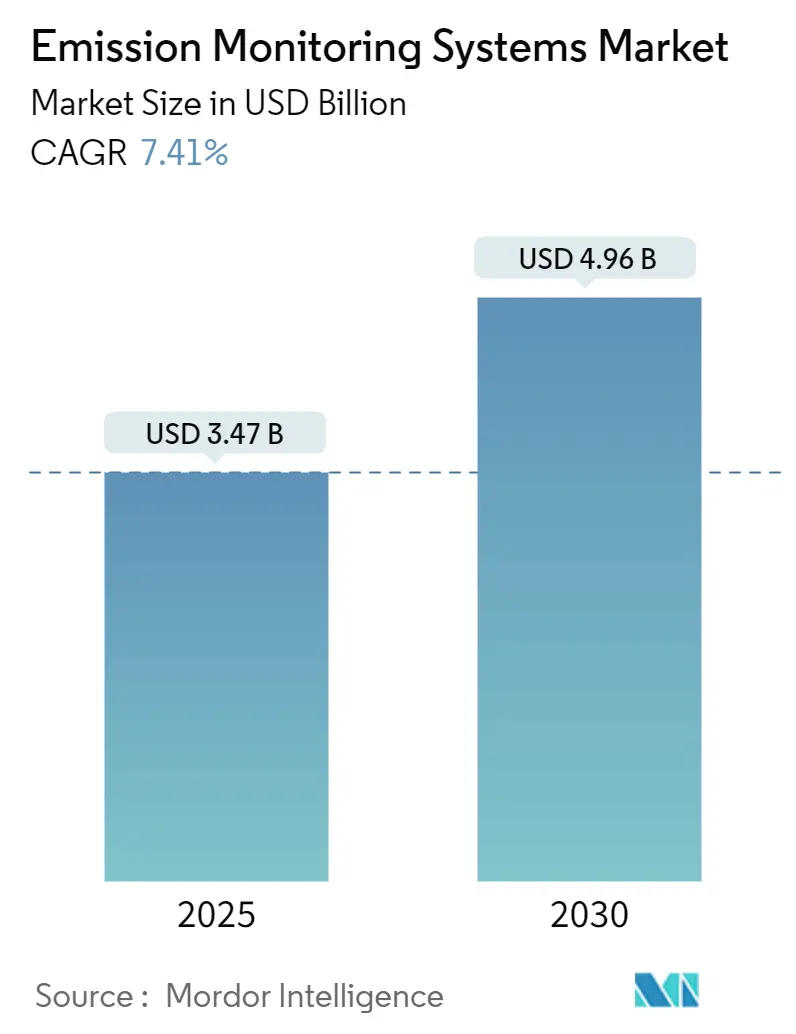

排出監視システム市場は、2025年には34.7億米ドルと評価され、2030年までに49.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.41%で推移する見込みです。より厳格な大気汚染規制と、EU排出量取引制度(EU-ETS)フェーズIVの下での炭素の直接的な収益化が、高精度スタックモニターの需要を高めています。また、ハイブリッド型の連続排出監視システム(CEMS)と予測排出監視システム(PEMS)のアーキテクチャへの移行が、ベンダー戦略を再定義しています。

市場の主要な動向と洞察

市場を牽引する要因

1. CAPEX重視のCEMSからハイブリッドCEMS-PEMSアーキテクチャへの移行:

ハイブリッド構成は、CEMSハードウェアによる直接測定とソフトウェアベースの排出モデルを組み合わせることで、初期費用を25~30%削減しつつ、参照機器に対する誤差率を3%未満に抑えることが可能です。米国環境保護庁(EPA)の承認後、米国の製油所や複合サイクルガスタービン発電所では、二次汚染物質のコンプライアンス代替として予測モジュールが受け入れられています。グローバルなプラットフォームベンダーは、機械学習アルゴリズムを組み込み、モデルをリアルタイムで自動校正し、検証サイクルを短縮しています。クラウドホスティングがローカルITのオーバーヘッドを排除するにつれて、ソフトウェア価格が下落し、中規模施設にもハイブリッドオプションが利用可能になっています。アナリストは、この構成が2027年までに新規排出監視システム設置の約4分の1を占めると予測しています。

2. EU-ETSフェーズIVの炭素価格設定によるスタックレベル監視の義務化:

2025年には炭素排出枠価格が1トンあたり80ユーロを超え、排出データは財務上の重要な変数となっています。発電、セメント、廃棄物管理の事業者は、以前のモデルと比較して精度を2~3%向上させる高精度アナライザーを導入し、炭素クレジットの過剰購入を最小限に抑えています。海運および小規模産業サイトへの適用範囲の拡大により、東欧全体で新規システムの発注が2023年以降35%増加しました。プラントは現在、監視装置をプロセス制御ループと直接統合し、リアルタイムの炭素コストに応じて出力を調整しています。監視ハードウェアと自動取引ダッシュボードを組み合わせることができるベンダーは、市場シェアを獲得しています。

3. インフレ削減法(IRA)の税額控除検証による米国発電所CEMS改修の急増:

MWhあたり最大30米ドルの生産クレジットを追求する米国の公益事業者は、多ガスデータを捕捉する高忠実度機器で排出量を認証する必要があります。この検証の推進により、2023年以降、改修プロジェクトが42%増加しました。特に水素混焼や炭素回収アドオンを採用するユニットで顕著です。2010年以前に設置された多くのレガシーアナライザーは、内国歳入庁(IRS)が要求する精度範囲を満たしておらず、交換を余儀なくされています。ハードウェア、クラウドレポート、監査対応データトレイルを含むターンキーパッケージを提供するプロバイダーは、プレミアム価格を設定していますが、迅速な税額控除資格を求めるプラント所有者にとって、投資回収を加速させます。新しいユニットに組み込まれたリモート診断機能も、予期せぬダウンタイムを短縮する追加のインセンティブとなっています。

4. APACの廃棄物発電プラントにおけるインシチュレーザーベースセンサーによるライフサイクルコスト30%削減:

TDLAS(波長可変半導体レーザー吸収分光法)およびQCL(量子カスケードレーザー)デバイスは、スタック内で直接ガスを測定するため、サンプル調整ハードウェアが不要となり、メンテナンス費用を約3分の1削減します。日本の焼却炉や中国の焼却炉での98%を超える稼働率は、高粉塵排ガス環境での性能の回復力を示しています。消耗品の使用量削減と校正ガスボトルの削減は、初期費用が高くても総コスト削減に貢献します。アジア太平洋地域の廃棄物発電容量は年間15%増加しており、コンパクトで高温対応のレーザーアナライザーの需要は堅調です。中国国内のOEMは現地生産を加速させ、競争力のある価格設定と市場全体での普及を促進しています。

市場を抑制する要因

1. TÜVおよびMCERTS認定技術者の不足による欧州での試運転遅延:

欧州でのコンプライアンスは、TÜVまたはMCERTSフレームワークの下で認定された技術者によるオンサイト監査を義務付けています。労働力不足が40%に達しており、特にポーランド、ルーマニア、ブルガリアでは、平均的なプロジェクトの開始が最大6ヶ月遅延しています。2023年以降、時間あたりのサービス料金は25~30%上昇しており、ユーザーは自社サービス部門を持つベンダーに傾倒しています。OEMは、拡張現実(AR)ヘッドセットを介して現地スタッフを校正手順に導くリモートアシスタンスツールキットで対応していますが、技術者不足はトレーニングパイプラインが拡大するまで、排出監視システム市場の短期的な成長を抑制しています。

2. レガシーDCS-DAQ相互運用性ギャップによる米国公益事業における改修コストの膨張:

米国の発電ユニットの約3分の2は、15年以上前の制御プラットフォームに依然として依存しています。最新のCEMSはイーサネットベースのプロトコルを使用するのに対し、旧式のシステムはシリアルまたは独自のリンクを使用しており、インターフェースハードウェアとエンジニアリング作業が追加され、改修コストが新規設置よりも30~45%高くなっています。新旧ネットワークを橋渡しするエッジゲートウェイが普及しつつありますが、カスタムコーディングとサイバーセキュリティの検証は避けられません。潜在的な廃止に直面している一部の石炭火力発電事業者は、新たな設備投資をためらっており、中期的には排出監視システム市場での交換量が抑制されています。

セグメント分析

1. システムタイプ別: ハイブリッド構成がコストとコンプライアンスの目標を再調整

2024年初頭、CEMSは普遍的な規制承認により収益の71%を占めました。しかし、PEMSはクラウドコンピューティング料金の低下と規制当局による予測アルゴリズムの承認により、8.4%のCAGRでCEMSを上回る成長を見せています。ハイブリッド展開に関連する排出監視システム市場規模は、定常状態条件下でプロセスが稼働する場所での採用着実な増加を反映し、2027年までに10億米ドルを超えると予測されています。石油精製所、ガスタービン、石油化学クラッカーなどは、温度、O₂、汚染物質排出量の間に密接な相関関係が見られるため、主要な候補となります。多くのプラントエンジニアがモデリングの専門知識を欠いているため、ターンキーデータサイエンスサポートをパッケージ化するベンダーが優位性を獲得しています。CEMSはSO₂や粒子状物質などの主要汚染物質に不可欠であり、法律で直接測定が義務付けられています。その結果、主要ガスにコンパクトなアナライザーを、二次排出物にPEMSを組み合わせるハイブリッド構成が新規入札で主流となっています。

2. コンポーネント別: 規制の複雑化の中でサービス収益が加速

ガスアナライザー、流量センサー、プローブなどのハードウェアは、2024年の世界売上高の46%を占め、セメント、鉄鋼、廃棄物発電分野でプレミアム価格を誇る多成分FTIRおよびTDLS機器が牽引しています。しかし、校正、認証、データ検証などの定期的なサービス契約は、現在7.7%のCAGRで成長しています。カナダや韓国の国家炭素市場などの新しい取引制度は、データ精度の重要性を高め、年間または半期ごとの監査を促しています。社内に計量チームを持たないエンドユーザーは、コンプライアンス保証を外部委託しており、サービス専門家が排出監視システム市場全体で重要な役割を担っています。クラウドネイティブソフトウェアモジュールは、別の成長要因となっています。サプライヤーは、EUまたはEPAテンプレートに直接マッピングされる自動コンプライアンスレポートをバンドルし、管理作業を削減しています。サブスクリプション収益は年間18%増加しており、財務モデルを再構築しています。

3. 監視技術別: インシチュレーザーが抽出型の優位性を崩す

抽出型設計は、多ガス対応性と長年の認証実績により、2024年に52%のシェアを占めました。しかし、インシチュレーザーシステムは、腐食性および粉塵の多い流れに耐える光学技術の進歩により、2030年までに10.2%のCAGRで成長すると予測されています。プラントは、サンプル調整に通常必要とされるチラー、ポンプ、フィルターを節約でき、年間支出を約35%削減できます。TDLSユニットはミリ秒単位の応答時間も提供し、より厳密な燃焼制御を可能にします。廃棄物発電およびセメントの顧客は、初期費用が高くても2年以内に回収できる稼働時間の向上を評価しています。今後10年間で、主要ガスにインシチュレーザーを、金属やダイオキシンにコンパクトな抽出ラックを組み合わせたハイブリッドソリューションの排出監視システム市場規模が拡大するでしょう。

4. エンドユーザー産業別: 廃棄物発電がイノベーションの試験場に

発電事業者は2024年に収益の34%を占めましたが、多くの石炭火力発電所が廃止に近づいているため、成長は緩やかです。対照的に、廃棄物発電プラントは9.8%のCAGRで拡大しており、HF、HCl、ダイオキシン、重金属をカバーする多汚染物質監視の革新を推進しています。海運アプリケーションは、2023年のIMO規則発効後に出現しています。約9,000隻の船舶(世界船隊の15%)が何らかの船舶搭載排出監視装置を搭載しています。石油・ガスの中流および下流施設は依然として主要な購入者ですが、これまで測定されていなかった蒸気排出の石油化学タンクファームなど、増分成長が見られます。規制が抜け穴を塞ぐにつれて、これらの専門ニッチ市場に関連する排出監視システム市場シェアは上昇するはずです。

地域分析

1. 北米:

2024年の収益ランキングで39%を占め、発電および精製分野で約15,000台のCEMSユニットが設置されています。インフレ削減法(IRA)のインセンティブにより、公益事業者はアナライザーの近代化を促進し、カナダの出力ベースの価格設定システムは中規模製造業にも監視を拡大しています。2015年以前に設置された多くのユニットが寿命を迎えるため、改修プロジェクトが優勢です。コンプライアンスデータをメンテナンス計画にリンクするクラウドダッシュボードとの統合が標準的な慣行となっており、このデジタルオーバーレイがほとんどの競争入札に影響を与えています。

2. アジア太平洋:

10%のCAGRで最も急速に成長している地域です。中国の第14次5カ年計画により、約80,000のプラントに監視装置の設置が義務付けられ、多くの場合、直接インシチュレーザーに移行しています。インドの国家清浄大気プログラムにより、2026年までに200以上の石炭火力発電所で連続スタック監視が義務付けられ、購入サイクルが短縮されています。日本と韓国はすでに成熟したフリートを運用していますが、特に廃棄物発電でTDLSおよび量子カスケードプラットフォームへのアップグレードを継続しています。東南アジアは中国の基準を模倣しており、ベトナムとインドネシアは2024年にGB基準をモデルにしたガイドラインを発表し、設置ベースを拡大しています。

3. ヨーロッパ:

世界の価値の25%を占め、EU-ETSの下での炭素価格への露出により、データ品質要件が高まっています。東欧諸国の拡大が新規設置量を牽引し、西欧諸国のユーザーは稼働時間と総所有コストの向上に注力しています。年間校正と並行サンプリングテストが義務付けられているため、サービス収益が相対的に高くなっています。

4. 中東およびアフリカ:

初期段階ですが有望な市場です。サウジアラビアのビジョン2030は排出目標を産業多様化と結びつけ、南アフリカの炭素税は鉱業および発電における監視導入を加速させています。高粉塵、熱、塩分などの過酷な環境への耐性が、これらのフロンティア市場を狙うベンダーにとって技術的な差別化要因となっています。

競争環境

排出監視システム市場は中程度に集中しており、上位5社(ABB、Siemens、Emerson、Thermo Fisher Scientific、AMETEK)が2024年の収益の半分以上を占めています。これらの主要企業は、広範な製品ポートフォリオ、グローバルな販売網、および強力なサービス提供能力を通じて競争優位性を維持しています。一方、中小規模のベンダーは、特定のニッチ市場や地域に特化し、革新的な技術やコスト効率の高いソリューションを提供することで差別化を図っています。市場の成長に伴い、M&A活動も活発化しており、技術力の強化や市場シェアの拡大を目指す動きが見られます。

主要な市場動向と予測

1. 規制強化と排出目標の厳格化: 世界的に環境規制が強化され、各国政府がより野心的な排出削減目標を設定していることが、排出監視システム市場の主要な推進要因となっています。特に、EUのグリーンディール、米国の環境保護庁(EPA)の規制、中国の「双炭」目標などが市場の成長を後押ししています。

2. デジタル化とIoTの統合: リアルタイム監視、データ分析、予測メンテナンスを可能にするデジタル技術とIoT(モノのインターネット)の統合が進んでいます。これにより、システムの効率性、精度、信頼性が向上し、運用コストの削減にも貢献しています。AIと機械学習の活用により、異常検知や排出源の特定がより迅速かつ正確に行えるようになっています。

3. 新興市場の台頭: アジア太平洋、中東、アフリカなどの新興市場は、急速な工業化と環境意識の高まりにより、排出監視システムにとって大きな成長機会を提供しています。これらの地域では、インフラ整備と規制導入が同時に進んでおり、新規設置の需要が旺盛です。

4. サービスとメンテナンスの重要性: 排出監視システムの複雑化と規制要件の厳格化に伴い、設置後の校正、メンテナンス、修理などのサービス需要が増加しています。ベンダーは、包括的なサービス契約やリモート監視ソリューションを提供することで、安定した収益源を確保しています。

5. 技術革新と多様なソリューション: レーザーベースのガス分析計、ドローンを用いた広域監視、ポータブル型監視システムなど、新しい技術やソリューションが継続的に開発されています。これにより、様々な産業や環境条件に対応できる柔軟な監視オプションが提供されています。

結論

排出監視システム市場は、世界的な環境意識の高まりと規制強化を背景に、今後も堅調な成長が予測されます。技術革新、デジタル化、新興市場の拡大が市場を牽引し、ベンダーは製品ポートフォリオの拡充、サービス提供能力の強化、戦略的パートナーシップを通じて競争力を維持していくことが求められます。特に、データ品質の向上と総所有コストの削減は、ユーザーにとって重要な意思決定要因となり続けるでしょう。

排出ガス監視システム市場レポート詳細の要約

本レポートは、排出ガス監視システム(Emission Monitoring Systems: EMS)市場に関する包括的な分析を提供しています。産業排出源における大気質規制遵守を目的とした、固定サイトの計測器、データロガー、およびソフトウェアの販売を対象としており、特に連続排出ガス監視システム(CEMS)と予測排出ガス監視システム(PEMS)に焦点を当てています。携帯型ハンドヘルドテスターや衛星ベースの環境センシングは本調査の範囲外です。

1. 市場の定義と範囲

本調査では、ボイラー、キルン、炉、反応器、フレアなどに設置されるCEMSおよびPEMSソリューションを追跡し、SO₂、NOx、CO、CO₂、O₂、流量、不透明度といったスタックガスパラメータを継続的または予測的に捕捉し、規制遵守を証明するシステムを市場と定義しています。

2. 市場の推進要因

排出ガス監視システム市場の成長を牽引する主な要因は以下の通りです。

* 欧州における移行: 設備投資(CAPEX)が重いCEMSから、より柔軟なハイブリッドCEMS-PEMSアーキテクチャへの移行が進んでいます。

* EU-ETSフェーズIV: 欧州では、EU排出量取引制度(EU-ETS)フェーズIVにおける炭素価格設定が義務化され、スタックレベルでの監視が推進されています。

* 米国インフレ削減法(IRA): 米国では、インフレ削減法に基づく税額控除の検証要件が、発電所におけるCEMSの改修需要を急増させています。

* アジア太平洋地域のコスト削減: アジア太平洋地域の廃棄物発電プラントでは、インサイチュレーザーベースセンサーの導入により、ライフサイクルコストが約30%削減されています。

* インドの国家クリーンエアプログラム: インドでは、国家クリーンエアプログラムが石炭火力発電所におけるCEMSの導入を加速させています。

* グローバル海運規制: 国際海事機関(IMO)の2023年EEXI(既存船エネルギー効率指数)およびCII(炭素強度指標)規則が、船舶搭載型SEMS(Ship-board Emission Monitoring Systems)の設置を促しています。

3. 市場の阻害要因

市場の成長を妨げる要因も存在します。

* 技術者不足: TÜVおよびMCERTS認定技術者の不足が、欧州でのシステム試運転の遅延を引き起こしています。

* 高湿度バイアス: 熱帯地域における高湿度バイアスは、誤ったコンプライアンスリスクを高める可能性があります。

* 相互運用性の課題: 米国の公益事業では、レガシーな分散制御システム(DCS)とデータ収集システム(DAQ)間の相互運用性ギャップが、改修コストを増大させています。

* 資本拘束: 中東・アフリカ(MEA)地域における長期CEMSリースモデルによる資本拘束が、PEMSの導入を阻害しています。

4. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* システムタイプ別: 連続排出ガス監視システム(CEMS)、予測排出ガス監視システム(PEMS)

* コンポーネント別:

* ハードウェア: ガス分析計、流量・不透明度モニター、データ収集システム(DAS)

* ソフトウェア: スタンドアロン、クラウドホスト型

* サービス: 設置・展開、校正・認証、サポート・メンテナンス

* 監視技術別:

* 抽出型: ホットウェット、コールドドライ

* 希釈型

* インサイチュ型: チューナブルダイオードレーザー分光法(TDLS)

* エンドユーザー産業別: 発電(石炭火力、複合サイクルガスタービン)、石油・ガス(上流、中流、下流・精製)、金属・鉱業、化学・石油化学、医薬品、セメント・骨材、パルプ・紙、廃棄物発電・焼却、海運(船舶搭載)

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、韓国、インド、東南アジア、その他アジア太平洋)、南米(ブラジル、その他南米)、中東・アフリカ(中東、アフリカ)

5. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: 北米、欧州、アジアのスタックテスト請負業者、CEMSインテグレーター、製油所EHSマネージャー、地域規制当局へのインタビューを通じて、実際の交換サイクル、サービスマージン、規制猶予期間などの実情を把握し、デスク調査による推定値を検証しました。

* デスク調査: 米国環境保護庁(EPA)のAir Markets Program、EU産業排出指令登録簿、インド中央汚染管理委員会(CPCB)のOCEMSダッシュボードなどの公的データ、世界セメント協会や国際エネルギー機関といった業界団体、企業の年次報告書、輸出入データ、特許情報、学術論文などを活用し、基礎となる証拠を構築しました。

* 市場規模算出と予測: 業界ごとの登録排出源と義務付けられた監視頻度から算出されるトップダウンアプローチと、サプライヤーの出荷量と平均販売価格(ASP)のボトムアップアプローチを組み合わせて市場規模を構築しました。新規の石炭火力・ガス火力発電容量、製油所の処理量、セメントキルン数、CEMSのASP低下、PEMSの導入率などの主要変数をモデル化し、ARIMA(自己回帰和分移動平均)モデルとシナリオ分析を用いて予測を行いました。

* データ検証と更新サイクル: 2層のアナリストレビューにより、プラントレベルの在庫や過去の支出との差異を検証し、必要に応じて再確認を行っています。データは12ヶ月ごとに更新され、重要な規制変更があった場合は4週間以内にアドホックな更新が発行されます。

6. 主要な市場動向と予測

本レポートでは、以下の主要な質問に対する回答を提供しています。

* 市場成長の要因: EU-ETSフェーズIV、米国インフレ削減法、アジア太平洋地域のクリーンエア規制といったより厳格なグローバル規制が、高精度モニターの設置を義務付け、2030年までに年平均成長率(CAGR)7.41%の急速な成長を牽引しています。

* 現在の市場規模: 市場規模は2025年に34.7億米ドルに達し、2030年までに49.6億米ドルに成長すると予測されています。

* 最も急速にシェアを伸ばしている監視技術: インサイチュレーザー分析計、特にTDLS(チューナブルダイオードレーザー分光法)は、廃棄物発電などの過酷な排ガス環境においてライフサイクルコストを約30%削減できるため、10.2%のCAGRで成長しています。

* サービス部門の成長: 炭素価格制度下での校正の複雑化と認定技術者の不足により、プラント運営者がメンテナンスを外部委託する傾向が強まり、サービス収益は7.7%のCAGRでハードウェアよりも速く拡大しています。

* 高い成長潜在力を持つ地域: アジア太平洋地域は、中国の第14次5カ年計画やインドの国家クリーンエアプログラムが数千もの新規設置を義務付けているため、10%のCAGRで最も高い成長潜在力を示しています。

* ベンダーの差別化戦略: 中程度の集中度を持つ市場において、主要ベンダーは排出ガスデータをプロセス制御ソフトウェアと統合し、AIベースの予測分析を追加することで差別化を図っています。また、資本障壁を低減しつつ長期的な収益を確保するため、サブスクリプションモデルや「サービスとしての監視」モデルを提供しています。

7. 競合状況と市場機会

市場の集中度、戦略的動き、市場シェア分析に加え、ABB Ltd.、Siemens AG、Emerson Electric Co.、Thermo Fisher Scientific Inc.、AMETEK Inc.、Honeywell International Inc.、Teledyne Technologies Inc.、HORIBA Ltd.、SICK AG、Rockwell Automation Inc.、General Electric Company、Fuji Electric Co. Ltd.、Advanced Emissions Solutions Inc.、ENVEA Global SAS、Parker Hannifin Corp.、Baker Hughes Co.、Cemtrex Inc.、Babcock and Wilcox Enterprises Inc.、Opsis AB、Altech Environment U.S.A.といった主要企業のプロファイルが提供されています。また、未開拓市場や満たされていないニーズの評価を通じて、市場機会と将来の展望についても分析されています。

本レポートは、権威ある情報源、実地インタビュー、透明性の高いモデリング手順をバランス良く組み合わせることで、意思決定者が市場の真の潜在力を過大評価または過小評価するリスクを低減し、信頼性の高いベースラインを提供しています。最終更新日は2025年11月21日です。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 欧州におけるCAPEX重視のCEMSからハイブリッドCEMS-PEMSアーキテクチャへの移行

- 4.2.2 EU-ETSフェーズIVの義務的な炭素価格設定がスタックレベル監視を推進(欧州)

- 4.2.3 インフレ削減法による税額控除の検証が米国発電所のCEMS改修の急増を引き起こす

- 4.2.4 アジア太平洋地域の廃棄物発電プラントでライフサイクルコストを30%削減する現場設置型レーザーベースセンサー

- 4.2.5 国家クリーンエアプログラムが石炭火力CEMSの展開を加速(インド)

- 4.2.6 IMO 2023 EEXIおよびCII規則が船舶搭載SEMSの設置を誘発(世界の海運)

-

4.3 市場の阻害要因

- 4.3.1 TÜVおよびMCERTS認定技術者の不足が欧州での試運転を遅らせる

- 4.3.2 熱帯地域における高湿度バイアスが誤ったコンプライアンスリスクを高める

- 4.3.3 米国の公益事業におけるレガシーDCS-DAQ相互運用性のギャップが改修コストを膨らませる

- 4.3.4 長期CEMSリースモデルによる資本の固定化がPEMS導入を妨げる(MEA)

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 システムタイプ別

- 5.1.1 連続排出ガス監視システム (CEMS)

- 5.1.2 予測排出ガス監視システム (PEMS)

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 ガス分析計

- 5.2.1.2 流量および不透明度モニター

- 5.2.1.3 データ収集システム (DAS)

- 5.2.2 ソフトウェア

- 5.2.2.1 スタンドアロン

- 5.2.2.2 クラウドホスト型

- 5.2.3 サービス

- 5.2.3.1 インストールと展開

- 5.2.3.2 校正と認証

- 5.2.3.3 サポートとメンテナンス

-

5.3 監視技術別

- 5.3.1 抽出型

- 5.3.1.1 高温湿式

- 5.3.1.2 冷間乾式

- 5.3.2 希釈型

- 5.3.3 現場型

- 5.3.3.1 波長可変ダイオードレーザー分光法 (TDLS)

-

5.4 エンドユーザー産業別

- 5.4.1 発電

- 5.4.1.1 石炭火力

- 5.4.1.2 複合サイクルガスタービン

- 5.4.2 石油・ガス

- 5.4.2.1 上流

- 5.4.2.2 中流

- 5.4.2.3 下流および精製所

- 5.4.3 金属・鉱業

- 5.4.4 化学・石油化学

- 5.4.5 医薬品

- 5.4.6 セメント・骨材

- 5.4.7 パルプ・紙

- 5.4.8 廃棄物発電・焼却

- 5.4.9 海洋 (船舶搭載)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Emerson Electric Co.

- 6.4.4 Thermo Fisher Scientific Inc.

- 6.4.5 AMETEK Inc.

- 6.4.6 Honeywell International Inc.

- 6.4.7 Teledyne Technologies Inc.

- 6.4.8 HORIBA Ltd.

- 6.4.9 SICK AG

- 6.4.10 Rockwell Automation Inc.

- 6.4.11 General Electric Company

- 6.4.12 Fuji Electric Co. Ltd.

- 6.4.13 Advanced Emissions Solutions Inc.

- 6.4.14 ENVEA Global SAS

- 6.4.15 Parker Hannifin Corp.

- 6.4.16 Baker Hughes Co.

- 6.4.17 Cemtrex Inc.

- 6.4.18 Babcock and Wilcox Enterprises Inc.

- 6.4.19 Opsis AB

- 6.4.20 Altech Environment U.S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

排出モニタリングシステムは、工場や事業所などの排出源から大気中や水域へ放出される物質の濃度や流量を、連続的または定期的に測定し、記録、監視する一連のシステムを指します。その主な目的は、環境規制の遵守、排出量の正確な把握、生産プロセスの最適化、そして異常の早期検知による環境汚染の未然防止にあります。具体的には、排ガス中の有害物質や温室効果ガス、排水中の汚染物質などを対象とし、センサー、データ収集装置、データ処理・解析ソフトウェア、表示装置などで構成されています。これにより、企業は環境負荷を適切に管理し、持続可能な事業活動を推進することが可能となります。

排出モニタリングシステムには、測定対象や測定方式によって様々な種類が存在します。測定対象による分類では、排ガスを対象とする「排ガスモニタリングシステム(CEMS: Continuous Emission Monitoring System)」が代表的で、窒素酸化物(NOx)、硫黄酸化物(SOx)、一酸化炭素(CO)、二酸化炭素(CO2)、粒子状物質(PM)、揮発性有機化合物(VOCs)などを測定します。一方、排水を対象とする「排水モニタリングシステム」では、pH、生物化学的酸素要求量(BOD)、化学的酸素要求量(COD)、浮遊物質(SS)、全窒素、全リン、重金属などが測定されます。その他にも、騒音、振動、悪臭、放射線などを監視するシステムも含まれます。測定方式では、リアルタイムでデータを取得する「連続測定方式(オンライン)」が主流であり、規制遵守やプロセス制御に不可欠です。これに対し、サンプルを採取して分析室で測定する「バッチ測定方式(オフライン)」は、より高精度な分析や定期的な確認に用いられます。

このシステムの用途は多岐にわたります。最も重要なのは、各国・地域の環境基準や排出基準(大気汚染防止法、水質汚濁防止法など)への適合を確認し、報告義務を果たすことです。これにより、企業は法的なリスクを回避し、社会的な信頼を維持することができます。また、排出源ごとの排出量を正確に把握することで、排出削減目標の設定や、導入した対策の効果検証に役立てられます。生産プロセスにおいては、燃焼効率の低下や処理設備の不具合といった異常を早期に検知し、運転条件の最適化や省エネルギー化に貢献します。さらに、基準値超過や急激な変動をリアルタイムで監視し、警報を発することで、環境汚染事故の未然防止や被害拡大の抑制にも寄与します。新規施設の建設前後の環境影響評価や、排出源特性の解明、新たな排出削減技術の研究開発にも不可欠なツールであり、近年ではCO2などの温室効果ガス排出量取引制度における排出量の正確な算定と検証にも活用されています。

排出モニタリングシステムを支える関連技術も日々進化しています。核となるのは、高精度・高感度・高耐久性を備えたセンサー技術です。排ガス測定では、非分散型赤外線吸収法(NDIR)、紫外線吸収法(UV)、化学発光法、電気化学法、レーザー散乱法などが用いられ、水質測定ではpH計、溶存酸素計、濁度計などが活用されます。これらのセンサーから得られたデータは、有線(LAN、RS-485)や無線(Wi-Fi、LoRa、5G)といったデータ通信技術を介して伝送され、IoT技術の活用により、より広範囲かつ効率的なデータ収集が可能になっています。収集されたデータは、リアルタイム処理、統計解析、トレンド分析、異常検知アルゴリズムといったデータ処理・解析技術によって分析され、近年ではAIや機械学習を用いた予測や最適化も試みられています。また、クラウドコンピューティングの利用により、測定データの一元管理、遠隔監視、複数拠点データの統合が容易になり、システムの利便性が向上しています。データの改ざん防止やシステムへの不正アクセス対策として、サイバーセキュリティ技術の強化も不可欠です。

排出モニタリングシステムの市場背景としては、世界的な環境意識の高まりと、それに伴う各国・地域での排出規制の厳格化が挙げられます。特に新興国における産業発展と環境問題の顕在化により、システムの導入が加速しています。また、企業のESG(環境・社会・ガバナンス)投資への意識向上や、国連の持続可能な開発目標(SDGs)達成への貢献が求められる中で、排出量の透明性確保と管理の重要性が増しています。IoT、AI、クラウド技術といったデジタル化の進展は、より高度で効率的なモニタリングシステムへの需要を喚起し、市場を牽引しています。製造業だけでなく、エネルギー、廃棄物処理、交通など多様な分野での導入が進んでおり、導入・運用コストの削減、メンテナンスの容易さ、データ活用の効率化が市場で求められる主要な要素となっています。堀場製作所、島津製作所、横河電機といった測定器メーカーや、システムインテグレーター、ソフトウェアベンダーが主要なプレイヤーとして市場を形成しています。

今後の展望として、排出モニタリングシステムはさらなる進化を遂げると予想されます。一つは、高精度化と多項目化です。より微量な物質や、これまで測定が困難だった物質の検出、そして多項目同時測定のニーズが高まるでしょう。AIの活用は、データ解析、異常予測、最適な運転条件の提案、さらには自律的なシステム制御へと発展し、システムのスマート化を加速させます。IoTとクラウド連携の深化により、多数のセンサーからのデータを統合し、広域・リアルタイムでの環境監視ネットワークが構築され、ビッグデータ解析による新たな知見の獲得が期待されます。センサーやシステムの小型化、低コスト化、低消費電力化も進み、導入障壁が低下することで、より広範な普及が促進されるでしょう。サイバー攻撃のリスク増大に伴い、データ保護とシステム堅牢性の向上は引き続き重要な課題です。グローバルな環境規制に対応するため、測定方法やデータ形式の国際標準化も進展すると考えられます。排出モニタリングシステムは、環境負荷低減と経済活動の両立を支援する重要なツールとして、今後も市場拡大が見込まれます。特に、脱炭素社会の実現に向けたCO2排出量モニタリングの重要性は、ますます高まっていくことでしょう。