タービン滴下油市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

タービンドリップオイル市場レポートは、タイプ(鉱物油系、合成油系、バイオベース系)、粘度グレード(低粘度、中粘度、高粘度)、用途(蒸気タービン、ガスタービン、風力タービン、水力タービン)、エンドユーザー(発電事業者、製造業、石油・ガス、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タービンドリップオイル市場の概要

タービンドリップオイル市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、タイプ(鉱物油ベース、合成油、バイオベース)、粘度グレード(低粘度、中粘度、高粘度)、用途(蒸気タービン、ガスタービン、風力タービン、水力タービン)、エンドユーザー(発電事業者、製造業、石油・ガスなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を分析しています。

市場規模と成長予測

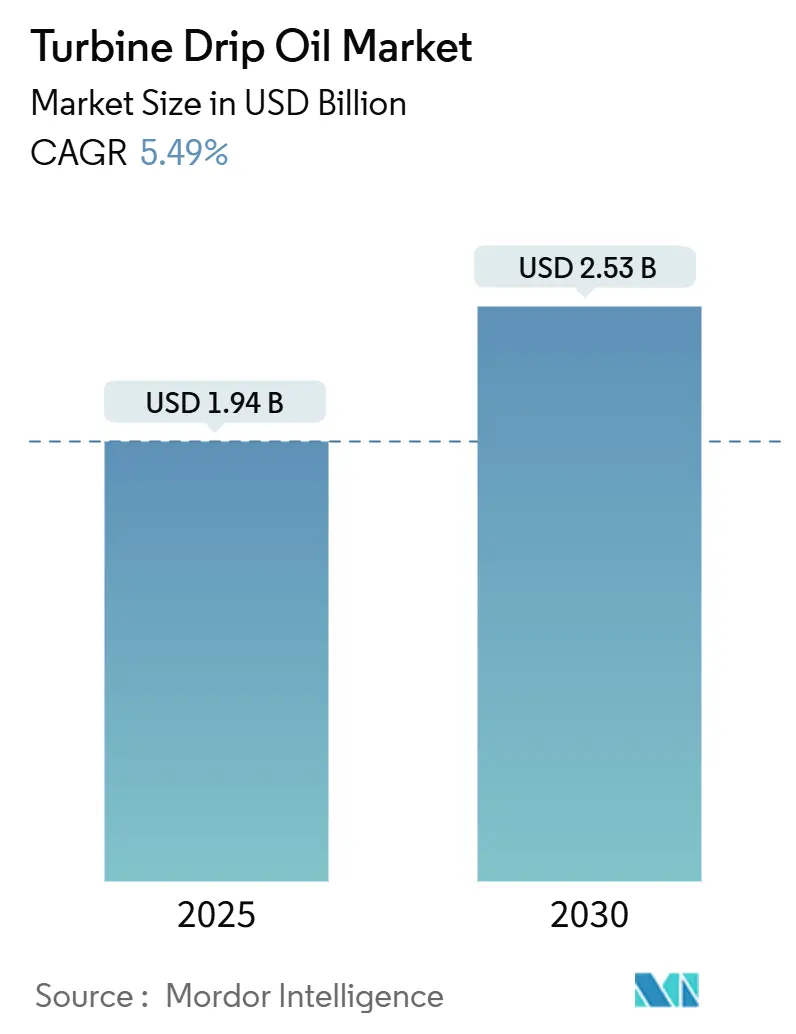

2025年のタービンドリップオイル市場規模は19.4億米ドルと推定されており、2030年には25.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.49%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場の集中度は中程度です。

市場分析の概要

タービンドリップオイルの需要は、新たな火力発電所や水力発電所の設置と、回転機器の潤滑に依然として依存する再生可能エネルギー資産の急速な成長が共存していることから、回復力を見せています。発電事業者、石油・ガス産業、工業製造業における蒸気タービン、ガスタービン、風力タービン、水力タービンは、引き続き堅牢な油膜強度、酸化安定性、低VOC(揮発性有機化合物)性能を持つ添加剤を必要としています。

アジア太平洋地域は、大規模な電力プロジェクト、堅調な工業生産、分散型再生可能エネルギーマイクログリッドを通じて、量と価値の両面で市場を牽引しています。IoTを活用した状態監視の着実な導入により、オイルの長寿命化への期待が高まり、サプライヤーはより高純度の基油とスマートな添加剤化学へと移行しています。また、地域的なVOCおよびPFAS(有機フッ素化合物)成分に対する規制が厳しくなるにつれて、バイオベースの代替品が注目を集めています。既存の潤滑油大手と特殊ブレンドメーカーの間での統合が進み、OEM承認と主要顧客の維持にはデジタルサービスポートフォリオが不可欠となっています。

主要なレポートのポイント

* タイプ別: 2024年には鉱物油ベースが収益シェアの68.2%を占め、市場を支配しました。一方、バイオベースオイルは9.6%のCAGRで成長すると予測されています。

* 粘度グレード別: 2024年には中粘度セグメントが市場の49.5%を占め、支配的でした。低粘度セグメントは2030年までに7.5%のCAGRで最も速く成長すると予測されています。

* 用途別: 2024年には蒸気タービンがタービンドリップオイル市場シェアの43.8%を占めました。風力タービンは2030年までに8.8%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 2024年には発電事業者がタービンドリップオイル市場規模の57.3%を占めました。石油・ガス部門は2030年までに6.9%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の価値の44.6%を占め、2030年までに6.4%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

* 火力・水力発電の成長: 化石燃料および水力発電所の改修と容量増強が、ベースロードの信頼性ニーズを支えています。データセンターのピーク負荷発電所によるガスタービン需要の増加や、ハイブリッドガス・再生可能エネルギー構成が継続的な潤滑需要を維持しています。

* 産業用タービンおよび回転機器からの需要: 100MW未満の産業用蒸気タービンは堅調な受注を維持しており、石油化学、鉄鋼、セメント施設では厳しいISO清浄度コードが指定され、ISO VG 46およびVG 68オイルの添加剤配合率が高まっています。

* 新興経済国における産業拡大: インドのオフハイウェイ規制は基油の純度要件を引き上げ、中東の産業エネルギー使用量は2030年までに31%増加すると予測されています。サプライヤーは市場に近い工場への投資を進めています。

* 予知保全駆動型自動潤滑の採用: ワイヤレス振動センサーと自動潤滑装置の連携により、計画外の停止が減少しています。AI意思決定ツールはポンプのメンテナンスコストを大幅に削減し、連続的な鉄粉センサーはタービンオイルとシームレスに統合され、リアルタイムの摩耗データを提供します。

* OEMによるプレミアム低VOCドリップオイルへの移行: 規制強化により、OEMは低VOCドリップオイルへの移行を進めています。

市場の抑制要因

* 環境・安全規制: リチウムベースの増粘剤はEUの生殖毒性リスト入りにより規制上の逆風に直面しており、PFAS規制はコストを増加させています。カナダのVOC貯蔵・積載規制は、タービンオイルに使用される精製所由来の基油に影響を与えています。

* 再生可能エネルギー源へのシフト: 風力発電容量は急増していますが、先進国では従来の石炭・ガス発電の稼働時間が減少し、潤滑油の消費量が減少しています。また、グリッド接続型蓄電システムは、ガスタービンの起動・停止サイクルを減らし、ドリップオイルの補充頻度を低下させています。

* 基油価格の変動と供給の不安定性: 世界的な基油価格の変動と供給の不安定性は、特に供給が制約されている地域で市場に影響を与えています。

セグメント分析

* タイプ別:バイオベースオイルが鉱物油の優位性に挑戦

* 鉱物油はコスト優位性と幅広いOEM承認により、2024年に68.2%の市場シェアを維持しました。

* しかし、より厳格なエコラベル規制により、バイオベースオイルは2030年までに9.6%のCAGRで成長すると予測されています。バイオ由来のエステルは、環境適合潤滑油(EAL)基準を満たすものが増えています。

* 課題としては、酸化による粘度上昇やシール適合性があり、古いタービンフリートへの完全な代替を制限しています。ブレンドメーカーは、鉱物油の経済性とバイオベースの性能を両立させるため、ポリアルファオレフィン-エステルハイブリッドを統合しています。

* 鉱物油サプライヤーは、バイオベースの浸食に対抗するため、超低硫黄APIグループIII+基油への転換を進めています。

* 粘度グレード別:低粘度オイルが牽引力を獲得

* 中粘度グレード(ISO VG 46)は2024年に49.5%の使用率を占めましたが、SAE 10W-30相当を含む低粘度グレードは7.5%のCAGRで成長すると予測されています。

* OEMがよりタイトなクリアランスと高いシャフト速度で設計を進めるにつれて、低粘度製品の市場規模はさらに拡大すると予想されます。

* 高粘度ISO VG 100-150オイルは、水分混入や重いラジアル荷重にさらされる特定の水力タービンや低速ユニットで依然として必須ですが、高度なポリマーVI向上剤とせん断安定性のある合成基油により、ISO VG 68へのステップダウンが可能となり、エネルギー節約を提供しています。

* 用途別:風力タービンがイノベーションを推進

* 蒸気タービンは、石炭、複合サイクル、産業用コージェネレーションプラントにおける設置基盤の強さから、2024年にタービンドリップオイル市場シェアの43.8%を占めました。

* 風力タービンは、Shell Omala S5 Wind 320のような10年間の交換サイクルが可能なギアボックス長寿命化オイルに牽引され、8.8%のCAGRで最も速く成長しています。

* ガスタービンは、データセンターの需要急増や、高温酸化制御を依然として必要とするアンモニア混焼試験プロジェクトから恩恵を受けています。

* 水力タービンは、マレーシアのチェンデロフでの5%容量増加プロジェクトのような改修プロジェクトを通じて潤滑油需要が見られます。

* エンドユーザー別:石油・ガス部門が加速

* 発電事業者は2024年に世界の消費量の57.3%を占めました。

* 石油・ガス部門は、上流部門の拡大とコンプレッサーフリートのオーバーホールにより、6.9%のCAGRで成長しています。AIを活用したメンテナンスソフトウェアは、故障間隔を延ばしつつ、潤滑油全体の寿命を延ばすことで、ユニットあたりの消費量削減と設置基盤全体の消費量拡大という複雑な状況を生み出しています。

* 製造業は、鉄鋼、セメント、化学産業において、24時間稼働のタービンがプロセス蒸気ラインを供給するため、一貫した需要を維持しています。

地域分析

* アジア太平洋: 2024年にタービンドリップオイル市場規模の44.6%を占め、2030年までに6.4%のCAGRで成長すると予測されています。中国の添加剤輸出への転換とインドの100MW未満タービン建設が、堅調な潤滑油需要を支えています。

* 北米: OPGのSir Adam Beck発電所のような水力発電所の改修や、米国の複合サイクル発電所の改修から恩恵を受けています。2025年5月時点での基油価格の緩和は、コストインフレを抑制し、ブレンドメーカーの利益回復を助けています。

* 欧州: より厳格なVOCおよびPFAS規制に直面しており、合成油やバイオエステルへの移行が加速しています。

* 中東・アフリカ: 石油化学産業を中心に、産業エネルギーが31%成長すると予想されています。

* 南米: GE Vernovaが機器オーバーホール契約を獲得したサンシモン水力発電所のような、既存の水力発電所の近代化を通じてアフターマーケット収益を獲得しています。

競争環境

世界の市場リーダーシップは中程度の集中度を維持しています。Shellは2024年に自動車および産業チャネル全体で11.6%の潤滑油シェアを維持しました。FUCHSは、特殊ブレンドからの利益を強調し、記録的なEBIT(4億3400万ユーロ)を計上しました。

戦略的な取引がポートフォリオを再構築しています。Lubrication EngineersはRoyal Purpleの産業用製品ラインを1億1000万米ドルで買収し、SKFはJohn Sample Groupの潤滑事業を買収してアジアでの事業拡大を図りました。BPはCastrol潤滑油部門の戦略的見直しを開始し、スピンオフまたは合弁事業の可能性を示唆しています。

デジタル変革が差別化の鍵となっています。TricoのIoT対応オイルレベルモニターやSchaefflerの超音波ガイド式自動潤滑装置は、サービス契約を強化するデータ価値層を提供しています。サプライヤーはまた、より厳格な世界的な規制に備え、PFASフリー、低VOC、バイオ合成代替品のリリースを競っています。

主要企業

* ExxonMobil Corporation

* Royal Dutch Shell plc

* Chevron Corporation

* TotalEnergies SE

* Fuchs Petrolub SE

最近の業界動向

* 2025年3月: FUCHS SEは2024年を記録的なEBIT(4億3400万ユーロ)で終え、2025年の売上高を約36億ユーロと予測しました。

* 2025年2月: BPはCastrol潤滑油部門の戦略的見直しを開始しました。

* 2025年2月: CalumetはRoyal Purpleの産業部門をLubrication Engineersに1億1000万米ドルで売却しました。

* 2024年12月: SKFはJohn Sample Groupの潤滑ユニットの買収を5億5000万スウェーデンクローナで完了しました。

本レポートは、世界のタービンドリップオイル市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多岐にわたる情報が網羅されています。

まず、市場規模と成長予測についてですが、世界のタービンドリップオイル市場は、2025年には19.4億米ドルに達し、2030年までには約25.3億米ドルに成長すると予測されており、年間平均成長率(CAGR)は5.49%と堅調な伸びを見せています。

地域別では、アジア太平洋地域が世界の需要の約44.6%を占め、他のどの地域よりも速い成長を遂げており、市場を牽引しています。

用途別では、蒸気タービンが世界の潤滑油消費量の約43.8%を占め、最も多くのオイルを消費しています。

粘度グレード別では、幅広いタービン設計や気候に適している中粘度オイルが市場を支配しています。

市場の成長を促進する主な要因としては、火力発電および水力発電の増加、産業用タービンや回転機器からの需要の高まり、新興経済圏における産業拡大が挙げられます。

また、予知保全(Predictive Maintenance)の導入による自動潤滑システムの普及も重要な推進力となっています。IoT対応センサーや自動潤滑装置は、オイル交換間隔を延長し、予期せぬダウンタイムを削減し、高性能オイルへの調達シフトを促しています。

さらに、OEM(相手先ブランド製造業者)がプレミアムな低VOC(揮発性有機化合物)ドリップオイルへの移行を進めていることも、市場の成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。環境規制や安全規制の強化、再生可能エネルギー源へのシフトは、従来のタービンタイプにおける需要を減少させる可能性があります。

また、ベースオイルの価格変動や供給の不安定さも市場に影響を与える要因となっています。

注目すべきトレンドとして、バイオベースオイルの急速な普及が挙げられます。より厳格な環境規制とOEMのエコ目標により、生分解性で低毒性のブレンドへの需要が高まっており、バイオベースオイルの売上は市場全体の約2倍の速さで増加しています。

これは、持続可能な潤滑油の研究開発における大きな機会を示しています。

また、デジタルサプライチェーンやサービスバンドルの進化も、将来の市場機会として期待されています。

競争環境については、市場の集中度、M&A(合併・買収)、パートナーシップなどの戦略的動き、主要企業の市場シェア分析が詳細に記述されています。

市場には、ExxonMobil Corporation、Chevron Corporation、Royal Dutch Shell plc、TotalEnergies SE、Fuchs Petrolub SE、Idemitsu Kosan Co.、ENEOS Holdingsなど、世界的な大手企業から地域に特化した企業まで、多数の主要プレイヤーが存在しています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれています。

本レポートは、タービンドリップオイル市場を、タイプ別(鉱物油ベース、合成油、バイオベース)、粘度グレード別(低粘度、中粘度、高粘度)、用途別(蒸気タービン、ガスタービン、風力タービン、水力タービン)、エンドユーザー別(発電事業者、石油・ガス、製造業、海洋・運輸、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化して分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 火力・水力発電の成長

- 4.2.2 産業用タービンおよび回転機器からの需要

- 4.2.3 新興経済国における産業拡大

- 4.2.4 予知保全による自動潤滑の採用

- 4.2.5 OEMによるプレミアム低VOC滴下油への移行

- 4.3 市場の阻害要因

- 4.3.1 環境および安全規制

- 4.3.2 再生可能エネルギー源への移行

- 4.3.3 基油価格の変動と供給の変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 種類別

- 5.1.1 鉱物油系

- 5.1.2 合成油系

- 5.1.3 バイオベース

- 5.2 粘度グレード別

- 5.2.1 低粘度

- 5.2.2 中粘度

- 5.2.3 高粘度

- 5.3 用途別

- 5.3.1 蒸気タービン

- 5.3.2 ガスタービン

- 5.3.3 風力タービン

- 5.3.4 水力タービン

- 5.4 エンドユーザー別

- 5.4.1 発電事業

- 5.4.2 石油・ガス

- 5.4.3 製造業

- 5.4.4 海洋・運輸

- 5.4.5 その他(鉱業、パルプ・紙)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 ExxonMobil Corporation

- 6.4.2 Chevron Corporation

- 6.4.3 Royal Dutch Shell plc

- 6.4.4 TotalEnergies SE

- 6.4.5 Fuchs Petrolub SE

- 6.4.6 Phillips 66 (Kendall)

- 6.4.7 Suncor (Petro-Canada Lubricants)

- 6.4.8 Indian Oil Corporation Ltd.

- 6.4.9 Bharat Petroleum Corp. Ltd.

- 6.4.10 Amsoil Inc.

- 6.4.11 Idemitsu Kosan Co.

- 6.4.12 Valvoline Inc.

- 6.4.13 Sinopec Lubricants

- 6.4.14 ENEOS Holdings

- 6.4.15 PetroChina Lubricants

- 6.4.16 Gazpromneft-SM

- 6.4.17 Caltex Australia

- 6.4.18 Petronas Lubricants

- 6.4.19 Quaker Houghton

- 6.4.20 BP Castrol

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タービン滴下油とは、蒸気タービン、ガスタービン、水力タービンといった大型回転機械の軸受、ギア、および油圧制御システムに使用される潤滑油の総称でございます。かつては重力によって潤滑油を滴下供給する方式が一般的であったことから「滴下油」という名称が用いられましたが、現代では循環給油システムが主流であり、タービン油全般を指す広義の表現として使われることが多くなっています。その主な役割は、機械部品間の摩擦を低減し摩耗を防ぐ潤滑作用、運転中に発生する熱を除去する冷却作用、機械内部を清浄に保つ清浄作用、金属部品の錆を防ぐ防錆作用、そして油圧制御システムにおいては作動媒体としての役割を果たすことでございます。特にタービンは高温、高圧、高速回転といった過酷な条件下で運転されるため、タービン滴下油には極めて高い性能と安定性が求められます。

タービン滴下油の種類は、その基油と用途、そして配合される添加剤によって多岐にわたります。基油による分類では、最も一般的に使用される鉱物油系と、より高性能が求められる場合に用いられる合成油系に大別されます。鉱物油系は原油を精製して作られ、精製度合いによってグループIからグループIIIに分類されます。一方、合成油系にはポリアルファオレフィン(PAO)やエステル系などがあり、優れた熱・酸化安定性、低揮発性、低温流動性といった特性を持つため、航空機用ガスタービンや極めて過酷な環境下での使用に適しています。用途による分類では、蒸気タービン油、ガスタービン油、水力タービン油などがあり、それぞれ求められる特性が異なります。例えば、蒸気タービン油は水との分離性や防錆性が重視され、ガスタービン油は高温での熱・酸化安定性や清浄分散性が特に重要視されます。水力タービン油は水との接触が多い環境での安定性や、近年では環境負荷低減のため生分解性が求められることもございます。また、タービンとギアボックスが一体となったシステムでは、極圧性も兼ね備えた油が使用されます。これらの基油に、酸化防止剤、防錆剤、消泡剤、抗乳化剤、摩耗防止剤、粘度指数向上剤などの様々な添加剤を適切に配合することで、特定の性能を強化し、油の寿命や機械の効率を向上させています。

タービン滴下油の主な用途は、発電所の各種タービンでございます。火力発電所における蒸気タービンやガスタービン、コンバインドサイクル発電設備、原子力発電所の蒸気タービン、水力発電所の水力タービン、さらには風力発電機のギアボックスや油圧システムなど、電力供給の根幹を支える重要な役割を担っています。発電所以外にも、製鉄所、化学プラント、製紙工場といった大規模な産業施設における自家発電設備やプロセス用タービン、大型コンプレッサーやポンプなどの回転機械の軸受潤滑にも不可欠でございます。また、大型船舶の主機であるガスタービンや蒸気タービン、航空機のジェットエンジン(主に合成油)の潤滑にも使用されており、その適用範囲は非常に広範でございます。これらの用途において、タービン滴下油は機械の安定稼働と長寿命化に直接貢献し、ひいては社会インフラの維持に欠かせない存在となっています。

タービン滴下油に関連する技術は多岐にわたります。まず、潤滑システム自体が重要であり、油を循環させ、冷却し、ろ過する一連のシステムが機械の性能を左右します。オイルクーラーによる油温管理、精密フィルターによる異物除去は、油の劣化を抑制し、機械の信頼性を高める上で不可欠です。次に、オイル管理・診断技術が挙げられます。定期的な油分析は、粘度、酸価、水分、異物、金属摩耗粉、酸化劣化度、添加剤残量などを測定し、油の劣化状態や機械の異常を早期に発見するために行われます。近年では、リアルタイムで油の状態を監視するオンラインモニタリングシステムや、摩耗粒子の形状や組成を分析するフェログラフィーといった高度な診断技術も普及しています。ろ過技術も進化しており、精密ろ過、真空脱水、静電浄油器などを用いて、油の清浄度を極限まで高め、油の寿命を大幅に延ばすことが可能になっています。また、高性能な添加剤の開発は、油の性能向上、長寿命化、省エネルギー化、環境負荷低減に大きく貢献しています。さらに、軸受材料、シール材、配管材料など、油と接触する機械部品の材料技術も、油の性能を最大限に引き出す上で重要な要素でございます。

タービン滴下油の市場背景は、発電設備や大型産業機械の稼働に不可欠であるため、比較的安定した需要が見込まれます。しかし、近年は環境規制の強化が市場に大きな影響を与えています。地球温暖化対策としてのCO2排出量削減や省エネルギー化の要求が高まる中、高効率なタービン油への需要が増加しています。これに伴い、生分解性タービン油や難燃性タービン油など、環境や安全に配慮した製品の開発と普及が進んでいます。また、タービンの大型化、高効率化、運転条件の過酷化といった技術革新は、より高性能で長寿命なタービン油を求める傾向を強めています。これにより、メンテナンスコストの削減にも貢献できる製品が市場で評価されています。主要な潤滑油メーカーが世界中で競争を繰り広げており、各社は技術開発に注力しています。地域によっては、発電インフラの整備状況や産業構造の違いにより、タービン滴下油の需要特性に差が見られます。特に新興国では、経済成長に伴う電力需要の増加が市場を牽引する要因となっています。

将来展望として、タービン滴下油はさらなる高性能化と長寿命化が求められるでしょう。タービンの運転条件がより過酷になるにつれて、熱・酸化安定性、清浄性、そして省エネルギー性に優れたタービン油の開発が継続されます。基油のさらなる高精製化や、合成油の適用拡大が進むとともに、添加剤技術の進化により、油の交換サイクルが延長され、メンテナンスコストの削減に貢献することが期待されます。環境対応も引き続き重要なテーマであり、生分解性、非毒性、難燃性といった環境・安全性能を強化した製品の普及が加速するでしょう。特に、風力発電をはじめとする再生可能エネルギー分野での需要増加に対応した製品開発が進むと考えられます。また、IoTやAI技術との融合も進展し、リアルタイム油分析や予知保全システムとの連携がさらに強化されるでしょう。AIによる運転データと油分析データの統合解析を通じて、最適な潤滑管理が実現され、機械の稼働率向上とトラブルの未然防止に貢献することが期待されます。さらに、水素タービンやアンモニアタービンといった新たな発電技術の登場は、これまでのタービン油とは異なる特性を持つ潤滑油の開発を必要とする可能性があり、新しい環境下での潤滑性能、材料適合性、安全性に関する研究開発が重要となるでしょう。高性能化と同時に、コスト効率の良い製品開発も引き続き市場で求められる要素でございます。