5G技術市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

5G技術市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、周波数帯(サブ6 GHz、ミリ波、ハイブリッド)、アプリケーション(eMBB、FWA、MMTC、URLLC)、エンドユーザー産業(消費者、製造業など)、ネットワークアーキテクチャ(スタンドアローン、ノンスタンドアローン)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

5Gテクノロジー市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、5Gテクノロジー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、スペクトラムバンド(Sub-6 GHz、ミリ波、ハイブリッド)、アプリケーション(eMBB、FWA、MMTC、URLLC)、エンドユーザー産業(消費者、製造業など)、ネットワークアーキテクチャ(スタンドアローン、ノンスタンドアローン)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 市場の主要統計と概要

* 調査期間: 2019年~2030年

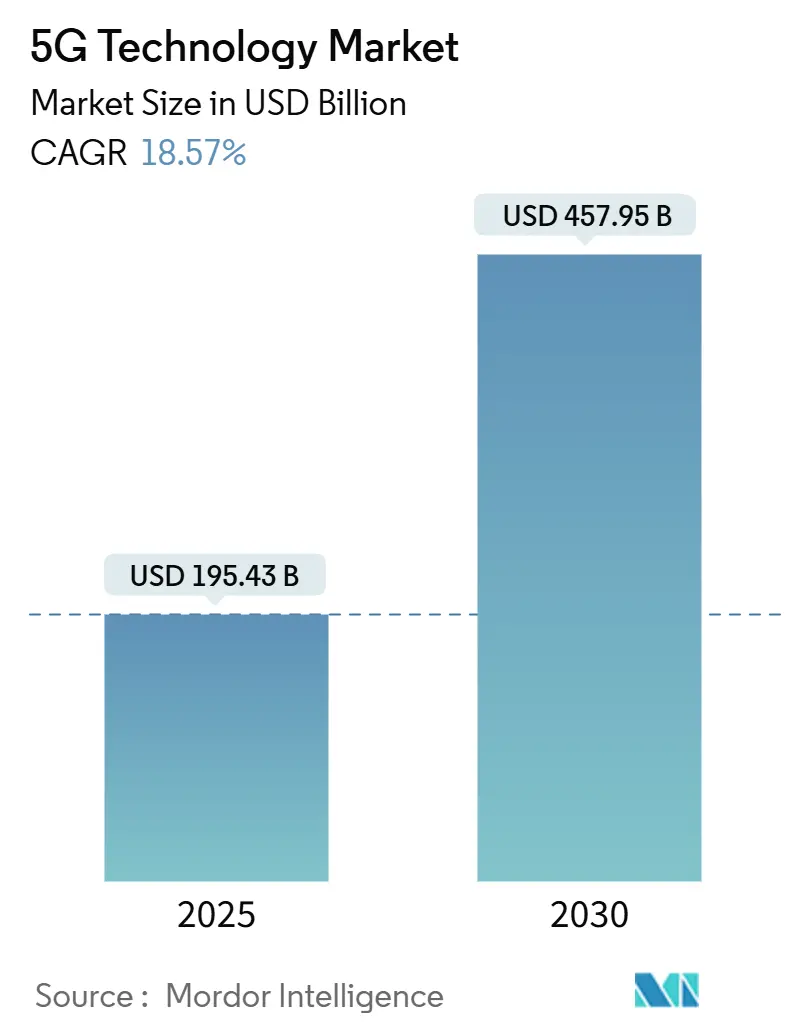

* 2025年の市場規模: 1,954億3,000万米ドル

* 2030年の市場規模: 4,579億5,000万米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)18.57%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

* 主要プレイヤー: Huawei Technologies Co., Ltd.、Telefonaktiebolaget LM Ericsson (Ericsson)、Nokia Corporation、Qualcomm Incorporated、Samsung Electronics Co., Ltd.

Mordor Intelligenceの分析によると、5Gテクノロジー市場は2025年に1,954億3,000万米ドルと推定され、2030年には4,579億5,000万米ドルに達し、予測期間中にCAGR 18.57%で成長すると予測されています。企業における超高信頼低遅延通信(URLLC)、大規模マシンタイプ通信(MMTC)、クラウドネイティブコアの導入に対する需要の高まりが、商用ネットワークの普及を加速させています。ハードウェアへの支出は依然として大きいものの、マネージドサービス、Network-as-a-Service(NaaS)モデル、ソフトウェア定義機能により、収益は継続的な運用ストリームへと着実に移行しています。アジア太平洋地域は、政府の協調的なプログラムと大規模な事業者投資により世界的なリーダーシップを維持しており、北米とヨーロッパはスペクトラム共有とエネルギー効率の高いアーキテクチャを優先しています。スペクトラムのリファーミング、オープンインターフェース、エッジコンピューティングが成熟するにつれて、5Gテクノロジー市場は自動車、産業オートメーション、没入型メディアといった新たな価値領域を獲得する位置にあります。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが5Gテクノロジー市場シェアの48.23%を占めましたが、サービスは2030年までに19.89%の最速CAGRを記録すると予測されています。

* スペクトラムバンド別: 2024年にはSub-6 GHzが5Gテクノロジー市場規模の61.34%を占めました。ハイブリッドなSub-6 GHz + ミリ波の実装は、2030年までに21.22%のCAGRで進展しています。

* アプリケーション別: 2024年には拡張モバイルブロードバンド(eMBB)が39.41%の収益シェアを占めましたが、超高信頼低遅延通信(URLLC)は22.00%のCAGRで成長しています。

* エンドユーザー別: 2024年には消費者向けユースケースが44.12%のシェアを占めましたが、自動車セグメントは2030年までに18.98%のCAGRを示すと予測されています。

* アーキテクチャ別: 2024年にはノンスタンドアローン(NSA)ネットワークが63.21%のシェアを維持しましたが、スタンドアローン(SA)の展開は20.89%のCAGRで増加しています。

* 地域別: アジア太平洋地域は2024年に5Gテクノロジー市場シェアの41.30%を占め、22.37%のCAGRで拡大すると予測されています。

# グローバル5Gテクノロジー市場のトレンドと洞察

市場の推進要因:

* 接続デバイスの持続的な増加: セルラーIoT接続は2030年までに59億を超えると予測されており、公共およびプライベートネットワークの容量要件を強化しています。製造工場での予測保守や自動検査、スマートシティのセンサーなどがデータフローを増加させています。エッジコンピューティングは時間 critical な分析をローカルでキャッシュし、バックホール負荷と遅延を削減します。このデバイスの急増は、5Gテクノロジー市場における無線、トランスポート、クラウド領域での持続的な支出を支える複合的なデータトラフィックを推進しています。

* RFフロントエンドおよびSiGeパワーアンプにおけるコンポーネントレベルのコスト削減: シリコンゲルマニウム(SiGe)パワーアンプの革新により、2024年以降、製造コストが約30%削減され、ミッドティアの5GスマートフォンやCPEの価格が低下しています。高度なマルチチップパッケージングは、フィルター、LNA、スイッチを統合し、歩留まりを向上させ、ボードのフットプリントを縮小しています。これらの効率化は、需要を拡大し、5Gテクノロジー市場全体のコンポーネントサプライヤーの規模の優位性を強化しています。

* 4Gネットワークに対する優れた低遅延と帯域幅性能: ネイティブ5GのURLLCプロファイルは1ミリ秒未満の遅延を達成し、精密なロボットモーション制御、協調型車両操作、遠隔手術などを可能にします。キャリアエッジクラウドは、エンドポイントから10km以内にコンピューティングを配置し、往復伝播時間を短縮し、8Kモバイルストリーミングやクラウドゲーミングをサポートします。ネットワークスライシングは、スループットとジッターの保証を強制する収益化可能なサービスティアを事業者に提供します。

* 仮想化されたクラウドネイティブ5Gコアの台頭: コンテナ化されたネットワーク機能は、ソフトウェアを独自の機器から分離し、プロビジョニングサイクルを数ヶ月から数日に短縮します。自動化されたCI/CDパイプラインは、中断を伴う再起動なしにマイクロサービスを更新し、稼働時間とセキュリティを向上させます。ハイパースケールクラウドとのパートナーシップにより、地域キャリアはイベント時に容量を弾力的にバーストさせることができ、過剰な設備投資を回避できます。これらのクラウド属性は展開を民主化し、小規模な事業者や垂直分野の専門家が限られた設備投資で5Gテクノロジー市場に参入することを可能にしています。

市場の抑制要因:

* 断片化されたスペクトラム割り当て: 地域ごとの不統一なバンドプランは、OEMにマルチバンドデバイスの製造を義務付け、部品コストを膨らませ、規模の経済を遅らせます。国境を越えるトラック輸送回廊では、ユーザー機器が異なるキャリア間を移動する際にローミングの不具合が発生します。これらの摩擦点は展開速度を抑制しています。

* ビットあたりのエネルギー消費と持続可能性目標: 5Gマクロサイトは、同等の4G eNodeBの3~4倍のエネルギーを消費する可能性があり、運用コストとカーボンフットプリントを増加させます。高密度な都市グリッドは、夏のピーク時に冷却負荷を積み重ねるマイクロセルクラスターを必要とします。欧州のキャリアは、幹部報酬を排出強度に連動させることで、カバレッジ目標とESG公約の間で困難なトレードオフに直面しています。

# セグメント分析

コンポーネント別:ハードウェアの優位性とサービスの変革

2024年にはハードウェアが5Gテクノロジー市場シェアの48.23%を占め、事業者は全国的な展開のために無線ユニット、アンテナ、トランスポートルーターを調達しました。しかし、サービス収益は19.89%のCAGRで拡大しており、事業者はオーケストレーション、クラウド管理、ネットワークスライスの収益化を外部委託しています。Open-RANの分離により、キャリアは異なるサプライヤーのベースバンドソフトウェアと無線を組み合わせることができ、従来のベンダーロックインを侵食しています。ハイパースケーラーは、トラフィックステアリングとポリシー制御をサブスクリプションソフトウェアに移行させるテレコムクラウドプラットフォームを提供し、競争を激化させています。

スペクトラムバンド別:Sub-6 GHzのリーダーシップとハイブリッドソリューションの台頭

2024年にはSub-6 GHz帯域が5Gテクノロジー市場規模の61.34%を占めました。これは、良好な伝播特性と既存のマクログリッドサイトの再利用によるものです。しかし、事業者は400 MHz幅のミリ波チャネルをハイブリッドに重ねることで都市部の容量を追求しており、混合展開は21.22%のCAGRで推進されています。ダイナミックスペクトラム共有(DSS)は、アイドル状態のLTEキャリアを5Gに再利用し、オークションの費用を軽減しています。

アプリケーション別:eMBBの優位性とURLLCの革新

2024年の収益の39.41%は、ビデオストリーミング、ソーシャルメディア、クラウドゲーミングが高速ダウンリンクで繁栄したeMBBによるものでした。しかし、URLLCワークロードは22.00%のCAGRで拡大しており、インダストリー4.0のロボット工学、協調型プラトーニング、ミッションクリティカルなヘルスケアによって加速されています。大規模マシンタイプ通信(mMTC)は、スマートシティの照明、農業テレメトリー、ユーティリティメータリングを支えています。固定無線アクセス(FWA)は、光ファイバーの経済性が困難な郊外のブロードバンドギャップを埋めています。

エンドユーザー産業別:消費者基盤と自動車の加速

スマートフォンと家庭用CPEが2024年の収益の44.12%を占めました。デバイスの飽和が近づくにつれて、キャリアはクラウドストレージやエッジアクセラレートゲーミングなどのクロスバンドル価値にマーケティングをシフトしています。自動車接続は18.98%のCAGRで急増しており、インフォテインメント、予測保守、OTAファームウェアがミッドレンジ車両に標準搭載されています。製造工場では、Wi-Fiのローミングギャップを許容できない時間 sensitive なネットワークとAGVガイダンスのためにプライベートスライスを展開しています。

ネットワークアーキテクチャ別:NSAの現実主義からSAの革新へ

ノンスタンドアローン(NSA)展開は、4GのEvolved Packet Coreを活用して市場投入までの時間を短縮し、2024年には63.21%のシェアを占めました。しかし、スタンドアローン(SA)コアは、企業が決定論的なスライシング、ローカルブレイクアウト、URLLCプロファイルを要求するため、20.89%のCAGRで成長しています。SAは、NSAでは再現できないクラウドネイティブなオーケストレーション、デュアル登録、ネットワーク内エッジサービスを可能にします。

# 地域分析

* アジア太平洋地域: 2024年には5Gテクノロジー市場の41.30%を占め、政府の断固たる政策、事業者の規模、活発なデバイスエコシステムに牽引されています。中国は2024年に100万以上の5G基地局を追加し、製造シナジーを獲得し、ノードあたりのコストを削減しました。韓国は商用SAカバレッジをリードし、クラウドゲーミングパスやVRコンサートを収益化しています。インドの2024年の190億米ドルのスペクトラムオークションは、キャリアにニュートラルホストタワーやネットワーク共有MOUを通じて設備投資を最適化するよう促しました。

* 北米: FCCの5G FASTプランの下でクリアされたミッドバンドスペクトラムを活用する初期参入者により、収益で第2位にランクされています。スタジアムのミリ波オーバーレイはライブビデオ向けにマルチギガビットアップリンクを提供し、地方の固定無線はラストマイルブロードバンドのために光ファイバーを代替しています。米国の物流、石油化学、ヘルスケア企業は、データ主権要件を満たすためにローカルブレイクアウトエッジノードを備えたプライベートスライスを試験運用しています。

* ヨーロッパ: デジタルディケードのベンチマークとグリーンディールのエネルギー指令に支えられ、着実な普及を記録しています。ドイツの自動車クラスターは、精密溶接やバッテリーセル組立のためのキャンパスネットワークをオーケストレーションしています。北欧諸国は、再生可能エネルギー駆動の基地局とAIスリープモードスケジューラーを統合し、エネルギー強度を削減しています。GDPRなどのデータプライバシー法は、選択的なベンダー調達と暗号化ポリシーを推進し、コンプライアンスのオーバーヘッドを増加させています。

# 競争環境

ベンダー市場は中程度の集中度を示しており、3つの統合サプライヤーが世界のRAN出荷の約60%を供給していますが、オープンインターフェースとホワイトボックス無線がニッチな新規参入者を招き入れています。従来のOEMは、クラウドネイティブコア、AI駆動型分析、ライフサイクルサービスをバンドルして既存の地位を守っています。ハイパースケーラーとの戦略的提携は、アプリケーションの展開を加速するスケーラブルなテレコムクラウドバックプレーンを提供します。Open-RANコンソーシアムは、フロントホールと管理APIを標準化し、半導体スタートアップや地域のシステムインテグレーターの参入障壁を低くしています。新興市場の事業者は、ベンダーロックインを削減し、設備投資を分散させるためにディスアグリゲーションを採用しています。

# 5Gテクノロジー業界のリーダー

* Huawei Technologies Co., Ltd.

* Telefonaktiebolaget LM Ericsson (Ericsson)

* Nokia Corporation

* Qualcomm Incorporated

* Samsung Electronics Co., Ltd.

# 最近の業界動向

* 2025年2月: Nokiaは、5Gバックホールおよびエッジトランスポートの提供を強化するため、Infineraの光ネットワーク部門を23億米ドルで買収しました。

* 2024年10月: Ericssonは、Open-RAN対応無線およびクラウドネイティブコア機能を含む5Gインフラストラクチャの近代化のため、Verizonと140億米ドルの複数年契約を締結しました。

* 2024年4月: Samsung Electronicsは、5G自動車および産業用チップセット専用の半導体ラインを拡張するために66億米ドルを投資しました。

このレポートは、グローバル5Gテクノロジー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、主要な推進要因と阻害要因、将来の展望、競争環境、そして6Gへの道筋までを詳細に解説しています。

市場規模と成長予測によると、5Gテクノロジー市場は2025年に1,954.3億米ドルに達し、2030年には4,579.5億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.57%と高い伸びを示す見込みです。

市場の主要な推進要因としては、接続デバイスの継続的な増加、RFフロントエンドなどのコンポーネントレベルでのコスト削減、4Gを上回る低遅延と広帯域幅、仮想化・クラウドネイティブコアの台頭、Open-RANによる設備投資削減、スペクトル共有フレームワークによる地方でのカバレッジ拡大が挙げられます。一方、市場の阻害要因には、スペクトル割り当ての断片化、持続可能性目標に対するエネルギー消費量の高さ、超高密度ネットワークにおけるセキュリティリスク、標準化の遅延などがあります。

本レポートでは、市場を多角的に分析しています。コンポーネント別(ハードウェア、ソフトウェア、サービス)、スペクトル帯域別(Sub-6 GHz、mmWave、ハイブリッド)、アプリケーション別(eMBB、FWA、mMTC、URLLC)、エンドユーザー産業別(消費者、製造業、ヘルスケア、自動車、エネルギー・公益事業、メディア・エンターテイメント、公共安全・防衛など)、ネットワークアーキテクチャ別(スタンドアローンSA、ノンスタンドアローンNSA)、そして地域別(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)に詳細なセグメンテーション分析が行われています。

特に、アジア太平洋地域は2024年に世界の収益の41.30%を占め、2030年まで22.37%のCAGRで成長する主要な地域です。アプリケーションでは、産業オートメーションや自動運転モビリティのユースケースに牽引され、URLLC(超高信頼低遅延通信)が22.00%のCAGRで最も速く成長しています。また、オペレーターはネットワークスライシングやエッジコンピューティングの実現のため、NSAからSAアーキテクチャへの移行を進めています。自動車分野では、コネクテッドインフォテインメントやV2Xサービスにより、18.98%のCAGRで導入が加速しています。一方で、スペクトル割り当ての断片化とサイトあたりの高いエネルギー消費が、5G展開を加速させる上での主要な障害となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。Huawei、Ericsson、Nokia、Qualcomm、Samsung、ZTE、Intel、MediaTek、Cisco、NEC、Fujitsuなど、主要なグローバル企業のプロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

レポートはまた、5Gの導入状況(マクロセルサイト、スモールセルサイト)、5G接続(モバイルブロードバンド、固定無線アクセス、M2M&IoT、ミッションクリティカル)、5Gデバイス(フォームファクター別、スペクトルサポート別)、5Gチップセット(ICタイプ別、展開別)についても詳細にカバーしています。市場機会と将来の展望、そして6Gへの道筋についても考察されており、未開拓のニーズや潜在的な成長分野が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 接続デバイスの継続的な増加

- 4.2.2 コンポーネントレベルでのコスト削減(RFフロントエンド、SiGe PA)

- 4.2.3 4Gと比較して優れた低遅延と帯域幅

- 4.2.4 仮想化およびクラウドネイティブコアの台頭

- 4.2.5 新興市場におけるOpen-RANの設備投資削減

- 4.2.6 スペクトル共有フレームワークによる地方カバレッジの解放

- 4.3 市場の阻害要因

- 4.3.1 分断されたスペクトル割り当て

- 4.3.2 ビットあたりのエネルギー消費量と持続可能性目標

- 4.3.3 超高密度ネットワークにおけるセキュリティ上の責任

- 4.3.4 3GPP Rel-19以降の標準化の継続的な遅延

- 4.4 5Gのタイムラインと進化

- 4.5 現在の導入サイクル(先駆者、採用者、遅滞者)

- 4.6 バリューチェーン分析

- 4.7 規制および政策の状況

- 4.8 技術的展望

- 4.9 ポーターの5つの力分析

- 4.9.1 新規参入者の脅威

- 4.9.2 供給者の交渉力

- 4.9.3 買い手の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対抗関係

- 4.10 5Gとその先(6Gへの道筋)

- 4.11 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 スペクトル帯域別

- 5.2.1 サブ6 GHz

- 5.2.2 ミリ波

- 5.2.3 ハイブリッド (サブ6+ミリ波)

- 5.3 アプリケーション別

- 5.3.1 eMBB

- 5.3.2 FWA

- 5.3.3 mMTC

- 5.3.4 URLLC

- 5.4 エンドユーザー産業別

- 5.4.1 消費者

- 5.4.2 製造業

- 5.4.3 ヘルスケア

- 5.4.4 自動車

- 5.4.5 エネルギー・公益事業

- 5.4.6 メディア・エンターテイメント

- 5.4.7 公共安全・防衛

- 5.5 ネットワークアーキテクチャ別

- 5.5.1 スタンドアローン (SA)

- 5.5.2 ノンスタンドアローン (NSA)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア・ニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 GCC

- 5.6.5.2 トルコ

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ファーウェイ・テクノロジーズ株式会社

- 6.4.2 テレフォナクティエボラゲット LM エリクソン (エリクソン)

- 6.4.3 ノキア・コーポレーション

- 6.4.4 クアルコム・インコーポレイテッド

- 6.4.5 サムスン電子株式会社

- 6.4.6 ZTEコーポレーション

- 6.4.7 インテル・コーポレーション

- 6.4.8 メディアテック株式会社

- 6.4.9 シスコシステムズ株式会社

- 6.4.10 日本電気株式会社

- 6.4.11 富士通株式会社

- 6.4.12 コムスコープ・ホールディング・カンパニー株式会社

- 6.4.13 アップル・インク

- 6.4.14 スカイワークス・ソリューションズ株式会社

- 6.4.15 アナログ・デバイセズ株式会社

- 6.4.16 ジュニパーネットワークス株式会社

- 6.4.17 マベニア plc

- 6.4.18 パラレル・ワイヤレス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5G技術とは、第5世代移動通信システムを指し、現在の主流である4G(LTE)に続く次世代の通信規格です。これは単なる通信速度の向上に留まらず、社会のあらゆる産業や生活基盤を大きく変革する可能性を秘めた、極めて重要なインフラ技術として位置づけられています。5Gは、従来の移動通信システムが主に人々のコミュニケーションを支えてきたのに対し、IoT(モノのインターネット)デバイスや産業機器、自動車など、あらゆる「モノ」がインターネットに接続され、リアルタイムで情報をやり取りする「Society 5.0」の実現を支える基盤技術として期待されています。

5Gの主要な特徴は、以下の三つの要素によって構成されています。一つ目は「超高速大容量(eMBB: enhanced Mobile Broadband)」です。これは、4Gと比較して最大で20倍の通信速度と10倍の容量を実現し、高精細な8K映像のストリーミングやVR(仮想現実)・AR(拡張現実)コンテンツの快適な利用、クラウドゲーミングといった、大容量データを瞬時にやり取りするサービスを可能にします。二つ目は「超低遅延・高信頼(URLLC: Ultra-Reliable Low Latency Communications)」です。これは、通信の遅延を1ミリ秒以下に抑え、かつ高い信頼性で通信を保証するものです。これにより、自動運転における車両間のリアルタイム通信や、遠隔地からのロボット制御、工場における精密な機械制御など、わずかな遅延が許されないミッションクリティカルな用途での活用が期待されています。三つ目は「多数同時接続(mMTC: massive Machine Type Communications)」です。これは、1平方キロメートルあたり最大100万台ものデバイスを同時に接続できる能力を指します。これにより、スマートシティにおける多数のセンサーネットワーク、スマート農業における環境モニタリング、大規模な工場におけるIoTデバイス群など、膨大な数のIoTデバイスが効率的に連携し、データを収集・分析することが可能になります。

これらの特徴を活かし、5G技術は多岐にわたる分野で応用が進められています。コンシューマー向けでは、前述のVR/AR体験の向上や、高画質動画の視聴、クラウドゲーミングの普及が挙げられます。産業分野では、スマートファクトリーの実現に不可欠です。工場内のAGV(無人搬送車)やロボットの協調制御、生産ラインのリアルタイム監視、予知保全などにより、生産性の向上とコスト削減に貢献します。交通分野では、自動運転車の実用化に向けたV2X(Vehicle-to-Everything)通信の基盤となり、車両同士やインフラとの連携による安全性の向上、渋滞緩和が期待されます。医療分野では、遠隔医療や遠隔手術支援、ウェアラブルデバイスによる患者の常時モニタリングなど、医療サービスの質の向上と地域格差の是正に寄与します。さらに、スマートシティの構築においても、交通管理、防犯カメラ、環境センサーなど、都市インフラの効率的な運用と市民サービスの向上に貢献します。

5G技術の真価を引き出すためには、他の先進技術との連携が不可欠です。代表的な関連技術としては、AI(人工知能)が挙げられます。5Gによって収集される膨大なデータをAIが分析することで、より高度な予測や最適化が可能となり、自動運転やスマートファクトリーの自律化を加速させます。また、エッジコンピューティングも重要な要素です。これは、データ処理をクラウドではなく、端末に近いネットワークのエッジ部分で行うことで、さらなる低遅延化とネットワーク負荷の軽減を実現します。5GのURLLCと組み合わせることで、リアルタイム性が求められるアプリケーションの性能を飛躍的に向上させます。クラウドコンピューティングは、5Gネットワークで生成されるビッグデータの保存、処理、分析のための大規模なリソースを提供し、多様なサービス開発を支えます。さらに、SDN(Software-Defined Networking)やNFV(Network Functions Virtualization)といった技術は、ネットワークの柔軟性と効率性を高め、5Gの「ネットワークスライシング」機能の基盤となります。ネットワークスライシングとは、一つの物理ネットワーク上に、用途に応じて異なる特性を持つ仮想的なネットワークを複数構築する技術であり、これにより多様なサービス要件に柔軟に対応できるようになります。

市場背景としては、世界各国で5Gの商用サービスが開始され、基地局の整備や対応デバイスの普及が進んでいます。特に、デジタルトランスフォーメーション(DX)の加速が、5G導入の大きな推進力となっています。企業は5Gを活用して新たなビジネスモデルを創出し、競争力を強化しようとしています。しかし、その一方で課題も存在します。広範囲にわたる基地局の整備には莫大なコストがかかり、投資回収の目処を立てることが重要です。また、5Gネットワークのセキュリティ確保も喫緊の課題であり、サイバー攻撃への対策が求められます。さらに、5Gの潜在能力を最大限に引き出す「キラーアプリケーション」の創出も、今後の普及を左右する重要な要素となります。

将来展望としては、5Gは今後も進化を続けます。現在、5Gのさらなる高度化を目指す「5G Advanced(5G-A)」や「5.5G」といった技術開発が進められています。これらは、AIとのより深い融合、XR(VR/AR/MR)体験のさらなる向上、低消費電力化、衛星通信との連携によるカバレッジ拡大などを目指しています。そして、その先には2030年代の実用化が期待される「6G」があります。6Gは、テラヘルツ波の利用による超高速通信、超カバレッジの実現、AIネイティブなネットワーク、センシング機能の強化など、5Gをはるかに超える性能と機能を持つと予測されています。5G技術は、私たちの社会、経済、そして日常生活のあらゆる側面に深く浸透し、新たな価値創造と持続可能な社会の実現に向けた重要な役割を担い続けるでしょう。