カメラモジュール市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

カメラモジュール市場レポートは、コンポーネント(イメージセンサー、レンズセットなど)、センサータイプ(CMOS、CCD)、ピクセル/解像度(7 MPまで、8~13 MPなど)、フォーカスタイプ(固定焦点、オートフォーカス)、製造プロセス(チップオンボード(COB)など)、モジュールフォームファクター(コンパクト/CCMなど)、アプリケーション(モバイル/スマートフォンなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カメラモジュール市場の概要:成長トレンドと予測(2025年~2030年)

市場規模と成長予測

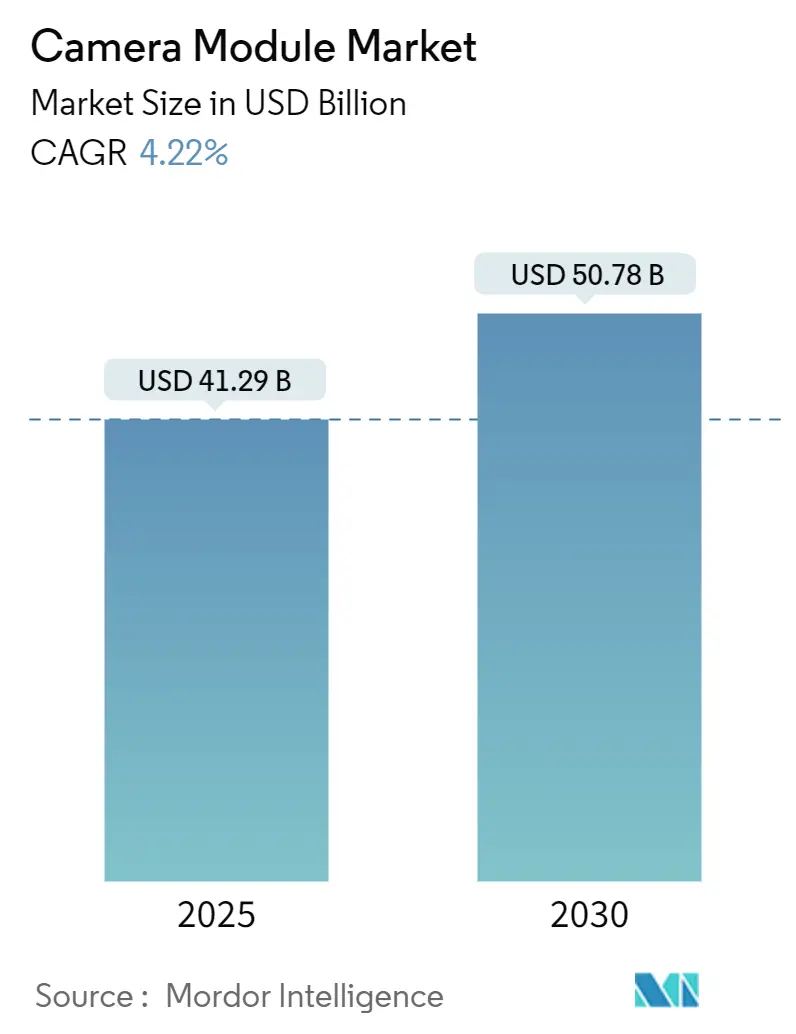

カメラモジュール市場は、2025年に412.9億米ドルと評価され、2030年までに507.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.22%です。この成長は、純粋な数量拡大から、多機能なイノベーションへとシフトしています。スマートフォンの普及率が飽和状態に近づく中、メーカーはマルチカメラアレイ、折り畳み光学ズーム、オンデバイスAI処理といった機能強化に注力しています。

従来のモバイル出荷に加えて、自動車の安全規制、エッジ分析監視、新興のXRデバイスが新たな収益源を広げています。2024年の台湾地震でボイスコイルモーター(VCM)の調達における脆弱性が露呈したことを受け、部品メーカーはサプライチェーンのレジリエンスを優先しています。インド政府のような国々は、生産連動型インセンティブ(PLI)を活用して国内での組み立てを促進し、新たな投資を誘致しています。ディスプレイ下カメラやペリスコープモジュールといった高価値ニッチ分野での知的財産権確保を目指し、韓国、日本、中国のサプライヤー間で競争が激化しています。

主要な市場動向

* 地域別: アジア太平洋地域は2024年にカメラモジュール市場シェアの59.7%を占め、中東・アフリカ地域は2030年までに6.5%のCAGRで最も速い成長が予測されています。

* アプリケーション別: モバイル/スマートフォンセグメントは2024年の収益の69.4%を占めましたが、自動車セグメントは2025年から2030年の間に9.1%のCAGRで最も速い成長を遂げています。

* コンポーネント別: イメージセンサーは2024年に48.8%の収益に貢献し、VCMは予測期間中に7.2%のCAGRで最も速い成長が見込まれています。

* ピクセル/解像度別: 8~13 MPの層が2024年にカメラモジュール市場規模の34.7%を占め、13 MPを超える解像度は2030年までに6.8%のCAGRで成長する見込みです。

* 製造プロセス別: チップオンボード(COB)は2024年に63.7%の収益シェアを維持しましたが、ウェハーレベルパッケージング(WLP)が8.1%のCAGRで成長を牽引しています。

* モジュールフォームファクター別: コンパクトCCM設計は2024年の収益の83.6%を占めましたが、MIPIインターフェースモジュールは8.7%のCAGRで最も高い成長率を示しています。

市場の成長要因

* マルチカメラ搭載スマートフォンの普及: 中国のフラッグシップモデルを中心に、スマートフォンにおけるレンズの平均搭載数は2025年までに5つに達すると予測されています。これにより、夜間モード、ポートレート、高倍率ズームといった機能が強化され、飽和した市場での差別化要因となっています。

* 後方視界およびADAS(先進運転支援システム)カメラの義務化: 米国および欧州の安全規制により、後方視界カメラやサラウンドビューカメラが必須部品となり、死角監視、車線維持、歩行者検知などの要件を満たすために複数のレンズが統合されています。

* スマートシティプロジェクトにおけるエッジAI監視の展開: 中東のスマートシティプログラムでは、オブジェクト検出、顔認識、交通分析をモジュール上で直接実行するエッジAIカメラが導入されています。これにより、リアルタイムのインシデントアラート、群衆密度ヒートマップ、ナンバープレート認識が可能となり、都市モビリティと公共安全の基盤を形成しています。

* ペリスコープ型折り畳み光学系の統合: プリズムやミラーを介して光を再指向させることで、スマートフォンの厚みを増すことなく4倍~9倍の光学ズームを可能にしています。これにより、部品点数とアライメント許容度が向上し、精密なアクティブアライメントと自動校正ラインへの投資が促進されています。

* インドにおけるPLI(生産連動型インセンティブ)によるモジュール組み立ての現地化: インド政府のインセンティブプログラムは、国内でのモジュール組み立てを奨励し、多国籍企業を誘致して生産を現地化し、納期を短縮しています。

* XRヘッドセット向け3D深度センシング: XR(拡張現実)デバイスの台頭により、3D深度センシングアレイへの需要が増加しています。

市場の抑制要因

* 台湾地震後のVCMアクチュエータ不足: 2024年の地震はVCMエコシステムに混乱をもたらし、世界中のスマートフォン組み立てラインに不足を引き起こしました。これにより、デュアルソーシングや圧電式代替品の追求、地理的多様化が進められています。

* ディスプレイ下カメラモジュールにおけるウェハーレベル光学系の歩留まり問題: アクティブOLEDピクセルの下にカメラを埋め込むには、厳格な光学経路の清浄度とアライメント要件が課せられます。ナノインプリントリソグラフィー中の残留物や微粒子汚染が歩留まり損失を引き起こし、生産コストを押し上げています。

* 積層型CIS(CMOSイメージセンサー)に関する特許訴訟: 米国、日本、韓国を中心に、積層型CISに関する知的財産権紛争が市場の成長を抑制する可能性があります。

* EN 303 645サイバーセキュリティ規制への対応遅延: 欧州連合におけるサイバーセキュリティ規制への準拠は、設計サイクルを長期化させる可能性があります。

セグメント分析

* コンポーネント別: VCMアクチュエータは、高速オートフォーカスと光学式手ブレ補正を支え、7.2%のCAGRで市場を牽引しています。イメージセンサーは2024年に48.8%の収益シェアを占め、積層型アーキテクチャや裏面照射型(BSI)技術の進歩により、低ノイズと広いダイナミックレンジを実現しています。レンズセットは、折り畳み光学系や可変絞り設計の普及により複雑化しています。

* センサータイプ別: CMOS技術は出荷量の90.1%を占め、単一チップ統合と低消費電力によりCCDをほぼ置き換えています。BSI型CMOSは4.24%のCAGRで成長し、夜間撮影や自動運転車の視覚性能を向上させています。3Dスタッキング技術は、処理ロジックをフォトダイオードの下に配置することで、エッジAI展開に必要な帯域幅とエネルギー需要を削減しています。

* ピクセル/解像度別: 8~13 MP帯は、データ負荷、バッテリー消費、知覚される画質のバランスが取れているため、34.7%の収益を占める主力製品です。13 MPを超える解像度は6.8%のCAGRで成長しており、フラッグシップのペリスコープカメラ、医療画像プローブ、産業用検査システムなどで詳細な画像が求められています。

* フォーカスタイプ別: CMOSアレイに組み込まれた位相差検出オートフォーカス(PDAF)ピクセルは、フォーカス時間を短縮し、スポーツやアクションシーンでの連写性能を向上させています。液体レンズのプロトタイプは、可動部品なしでミリ秒単位のリフォーカスを可能にし、産業用途での耐久性を高めています。

* 製造プロセス別: チップオンボード(COB)は、確立されたツールとコスト効率の良さから、出荷量の63.7%を占めています。しかし、OEMがより薄いプロファイルと厳しい公差を求めるにつれて、ウェハーレベルパッケージング(WLP)とフリップチップへの移行が進んでいます。WLPは、ウェハー段階でのレンズとセンサーの共アライメントを可能にし、折り畳みデバイスやARグラスに対応する薄型化を実現します。

* モジュールフォームファクター別: コンパクトカメラモジュール(CCM)は2024年に83.6%の収益を占めていますが、その内部レイアウトは折り畳み光学系、大型センサー、統合AIアクセラレータを搭載するために進化しています。MIPIインターフェースモジュールは8.7%のCAGRで最も速く成長しており、車両、ドローン、産業用ロボットにおけるマルチカメラのオーケストレーションを合理化しています。

* アプリケーション別: スマートフォンは2024年の収益の69.4%を占めていますが、ユニット成長が停滞しているため、より豊富なカメラ機能セットと1台あたりのドルコンテンツの増加に重点が置かれています。自動車モジュールは、後方視界およびサラウンドビューの規制により、9.1%のCAGRで最も速い成長を遂げています。ヘルスケア、監視、産業用ロボットも、エッジ分析の進歩を活用して需要を拡大しています。

地域分析

アジア太平洋地域は2024年に世界の収益の59.7%を占め、日本と台湾のセンサー、中国本土のレンズアセンブリ、ベトナムとインドの最終ラインにわたる密なサプライチェーンによって牽引されています。インドのPLIプログラムは、国内モジュール組み立てへの設備投資を補償し、多国籍企業を誘致しています。北米と欧州は、プレミアムハンドセットの需要と厳格な車両安全基準により、高信頼性モジュールの安定した需要を支えています。中東・アフリカ地域は6.5%のCAGRで最も速く成長しており、湾岸地域のスマートシティ展開におけるエッジAIカメラの導入が主な要因です。

競争環境

市場集中度は中程度であり、技術的障壁の上昇に伴い上昇傾向にあります。LG InnotekとSamsung Electro-Mechanicsは、規模と垂直統合を活用して、韓国および米国のハンドセットブランドでフラッグシップデザインの獲得を確保しています。Sunny Opticalなどの中国企業は、国家支援の資本とペリスコープズームやディスプレイ下アーキテクチャにおける積極的な特許出願により、品質の差を縮めています。知的財産権紛争は交渉を形成し、マルチマーケットアクセスにはクロスライセンスが不可欠となっています。

戦略的提携は、光学専門家とAIシリコンパートナーを結びつけています。部品不足は、大手企業を上流投資へと駆り立てています。今後5年間で、成功は折り畳み光学系のアライメント、ウェハーレベルパッケージングの歩留まり、および組み込みAIアクセラレーションの習得にかかっています。差別化されたシリコン、精密機械、安全なファームウェアアップデートを組み合わせるベンダーが、カメラモジュール市場が個別のイメージング部品からスマートセンサーエコシステムへと移行する中で、不均衡な価値を獲得するでしょう。

主要企業

* Chicony Electronics Co. Ltd

* Cowell E Holdings Inc.

* Fujifilm Corporation

* LG Innotek Co. Ltd

* Samsung Electro-Mechanics Co. Ltd

最近の業界動向

* 2025年5月: Huaweiがフラッグシップスマートフォン向けに200 MPペリスコープカメラをテストし、光学ズームの解像度上限を引き上げました。

* 2025年5月: Samsungのカメラモジュールサプライヤーは、Galaxy S25の需要急増により収益が40%増加すると予測しました。

* 2025年3月: i-PROがFIPS 140-3レベル3のセキュリティ認証を取得したUシリーズエッジAIカメラをリリースしました。

* 2025年3月: AdvantechがNVIDIA GTC 2025でオールインワンAIカメラICAM-540を発表し、スマートファクトリーラインでの材料検査向けに位置付けました。

* 2025年2月: インドの連邦予算でカメラモジュールに対する関税が全額免除され、現地生産コストが削減されました。

本レポートは、カメラモジュール市場に関する詳細な調査結果をまとめたものです。この市場は、スマートフォン、乗用車、産業用ビジョン、セキュリティ、医療機器メーカーに供給される、イメージセンサー、レンズセット、アクチュエーターが完全に統合されたアセンブリの収益を対象としております。再生品モジュール、単体センサー、単体光学部品は対象外です。

市場規模は、2025年に412.9億米ドル、2030年には507.8億米ドルに達すると予測されています。特に、モバイル/スマートフォン向けカメラが2024年の収益の69.4%を占め、最大のシェアを保持しています。一方、自動車分野は、FMVSS 111やEU GSRといった規制要件により、後方視界カメラやADASカメラの搭載が義務化されていることから、2025年から2030年にかけて年平均成長率(CAGR)9.1%で最も急速に成長するセグメントと見込まれています。

市場の成長を牽引する主な要因としては、中国のフラッグシップモデルにおける3レンズを超えるマルチカメラスマートフォンの採用拡大、AI対応エッジアナリティクス監視システムの展開、ペリスコープ/折り畳み光学系の普及によるモジュールあたりのレンズ数増加、インドにおけるPLI(生産連動型インセンティブ)スキームによるモジュール現地組立の促進、米国および韓国におけるXRヘッドセット向け3D/深度センシング需要などが挙げられます。

一方で、市場の阻害要因としては、2024年の台湾地震によるVCMアクチュエーターの供給制約が単一供給源への脆弱性を露呈させ、OEM各社に調達先の多様化や圧電式代替品の検討を促しています。その他、アンダーディスプレイカメラモジュールにおけるウェハーレベル光学系の歩留まり損失、積層型CISアーキテクチャに関する特許訴訟の激化、EUにおけるネットワークモジュールのサイバーセキュリティ規制(EN 303645)への準拠遅延などが指摘されています。

技術面では、超薄型モジュールを実現し、レンズとセンサーの精密な位置合わせを可能にするウェハーレベルパッケージングが、年平均成長率8.1%で最も急速に普及しているアプローチです。また、インドでは、PLIスキームと2025年のモジュールに対する関税免除が、国内での組立を促進し、製造コストを削減しています。

本レポートでは、市場をコンポーネント(イメージセンサー、レンズセット、カメラモジュールアセンブリ、VCM)、センサータイプ(CMOS、CCD)、画素/解像度(7MP以下、8-13MP、13MP超)、フォーカスタイプ(固定焦点、オートフォーカス)、製造プロセス(COB、フリップチップ/ウェハーレベルパッケージング)、モジュールフォームファクター(コンパクト/CCM、MIPIインターフェースモジュール)、アプリケーション(モバイル/スマートフォン、家電、自動車、ヘルスケア、セキュリティ/監視、産業/ロボティクス)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的な視点から詳細に分析しています。

競争環境については、市場集中度、M&Aや合弁事業、設備投資などの戦略的動向、市場シェア分析、そしてLG Innotek、Samsung Electro-Mechanics、Sunny Optical Technology、Sony Group Corporation、OmniVision Technologies、STMicroelectronics、AMS Osram、ON Semiconductor、Panasonic、Largan Precision、MinebeaMitsumi、Canon、Robert Bosch、Continental、Magna International、Valeo、e-con Systemsなど主要22社の企業プロファイルが含まれています。

調査は、スマートフォンODMエンジニア、欧州のモジュール組立業者、北米のADAS調達担当者へのインタビューを含む一次調査と、貿易データ、生産データ、企業年次報告書、特許情報などの二次調査を組み合わせたハイブリッド型のアプローチで実施されました。市場規模の算出と予測は、トップダウンとボトムアップの両方から行われ、5Gハンドセットミックス、ADAS普及率、画素アップグレードサイクル、補助金制度、現地化インセンティブといった5つの変数を考慮した多変量回帰分析を用いて2030年までの見通しが立てられています。データは毎年更新され、重要な事象が発生した際には中間更新も行われます。

本レポートは、市場の機会と将来の展望についても言及しており、意思決定者にとって信頼性の高い情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中国のフラッグシップモデルにおける3レンズを超えるマルチカメラスマートフォンの採用

- 4.2.2 後方視界およびADASカメラの義務化(FMVSS 111、EU GSR)

- 4.2.3 中東のスマートシティプロジェクトにおけるAI対応エッジ分析監視の展開

- 4.2.4 ペリスコープ/折り畳み光学系のブームによるモジュールあたりのレンズ数の増加

- 4.2.5 PLIスキームによるインドでのモジュールの現地組立

- 4.2.6 米国および韓国におけるXRヘッドセットの3D/深度センシング需要

- 4.3 市場の阻害要因

- 4.3.1 2024年台湾地震後のVCMアクチュエーター供給制約

- 4.3.2 ディスプレイ下カメラモジュールにおけるウェハーレベル光学系の歩留まり損失

- 4.3.3 積層型CISアーキテクチャに関する特許訴訟の激化

- 4.3.4 EUにおけるネットワークモジュールのEN 303645サイバーセキュリティ準拠の遅延

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 価格分析

- 4.8 超小型カメラモジュールの動向

- 4.9 投資分析(組立およびテストラインへの設備投資)

5. 市場規模と成長予測(数値)

- 5.1 コンポーネント別

- 5.1.1 イメージセンサー

- 5.1.2 レンズセット

- 5.1.3 カメラモジュールアセンブリ

- 5.1.4 ボイスコイルモーター(AFおよびOIS)

- 5.2 センサータイプ別

- 5.2.1 CMOS

- 5.2.2 CCD

- 5.3 ピクセル/解像度別

- 5.3.1 7 MPまで

- 5.3.2 8 – 13 MP

- 5.3.3 13 MP以上

- 5.4 フォーカスタイプ別

- 5.4.1 固定焦点

- 5.4.2 オートフォーカス

- 5.5 製造プロセス別

- 5.5.1 チップオンボード (COB)

- 5.5.2 フリップチップ/ウェハーレベルパッケージング

- 5.6 モジュールフォームファクター別

- 5.6.1 コンパクト/CCM

- 5.6.2 MIPIインターフェースモジュール (CSI/DSI)

- 5.7 アプリケーション別

- 5.7.1 モバイル/スマートフォン

- 5.7.2 家庭用電化製品(モバイルを除く)

- 5.7.3 自動車

- 5.7.4 ヘルスケアおよび医療画像

- 5.7.5 セキュリティおよび監視

- 5.7.6 産業用およびロボット

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 ドイツ

- 5.8.2.2 イギリス

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 韓国

- 5.8.3.4 インド

- 5.8.3.5 東南アジア

- 5.8.3.6 オーストラリア

- 5.8.3.7 その他のアジア太平洋

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 その他の南米

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 アラブ首長国連邦

- 5.8.5.1.2 サウジアラビア

- 5.8.5.1.3 その他の中東

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、設備投資)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 LG Innotek Co. Ltd

- 6.4.2 Samsung Electro-Mechanics Co. Ltd

- 6.4.3 Sunny Optical Technology (Gp) Co. Ltd

- 6.4.4 O-Film Group Co. Ltd

- 6.4.5 Hon Hai Precision/Foxconn (incl. Sharp)

- 6.4.6 Chicony Electronics Co. Ltd

- 6.4.7 LuxVisions Innovation Ltd (Lite-On)

- 6.4.8 Cowell E Holdings Inc.

- 6.4.9 Sony Group Corporation

- 6.4.10 OmniVision Technologies Inc.

- 6.4.11 STMicroelectronics N.V.

- 6.4.12 AMS Osram AG

- 6.4.13 ON Semiconductor Corp.

- 6.4.14 Panasonic Corp.

- 6.4.15 Largan Precision Co. Ltd

- 6.4.16 MinebeaMitsumi (Mitsumi Electric)

- 6.4.17 Canon Inc.

- 6.4.18 Robert Bosch GmbH

- 6.4.19 Continental AG

- 6.4.20 Magna International Inc.

- 6.4.21 Valeo SA

- 6.4.22 e-con Systems Pvt Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カメラモジュールは、光学的情報を電気信号に変換し、画像として捉えるための小型かつ統合された電子部品です。一般的に、被写体からの光を集めるレンズ、その光を電気信号に変換するイメージセンサー(CMOSセンサーやCCDセンサーなど)、センサーからの信号を処理しデジタルデータとして出力する画像信号処理回路(ISP)、そして外部インターフェースなどで構成されます。これら複数の部品が一体化されており、様々な電子機器への組み込みを前提に、小型化、軽量化、低消費電力化が追求されています。単に画像を撮影するだけでなく、近年では深度情報や特定の波長を捉えるなど、高度なセンシング機能を持つものも増加しています。そのコンパクトな設計により、限られたスペースに高性能な視覚機能を提供します。

カメラモジュールには、その用途や性能に応じて多岐にわたる種類が存在します。まず、イメージセンサーの種類によって、現在主流のCMOSイメージセンサーを搭載したものと、特定の産業用途で用いられるCCDイメージセンサーを搭載したものに分けられます。解像度もVGAレベルからHD、Full HD、4K、さらには8Kといった超高解像度まで幅広く展開され、用途に応じて選択されます。機能面では、自動でピントを合わせるオートフォーカス(AF)機能、手ブレを補正する光学式手ブレ補正(OIS)機能、光学ズーム機能などを備えたものがあります。また、特定の光を捉える赤外線カメラや、物体の表面温度を測定するサーマルカメラ(熱画像カメラ)など、特殊なセンシング機能を搭載したモジュールも存在します。

さらに、カメラモジュールの接続インターフェースも多様です。MIPI CSI-2が最も一般的ですが、USB、LVDS、パラレルインターフェースなど、組み込みシステムやホストデバイスの要件に合わせて選択されます。これらの多様な選択肢の中から、開発者は自身の製品に最適なカメラモジュールを選定することになります。