神経内分泌腫瘍治療市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

神経内分泌腫瘍治療市場レポートは、治療モダリティ(ソマトスタチンアナログ(SSA)、分子標的治療、化学療法など)、適応症(消化管、膵臓、肺など)、エンドユーザー(病院、専門/腫瘍クリニックなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

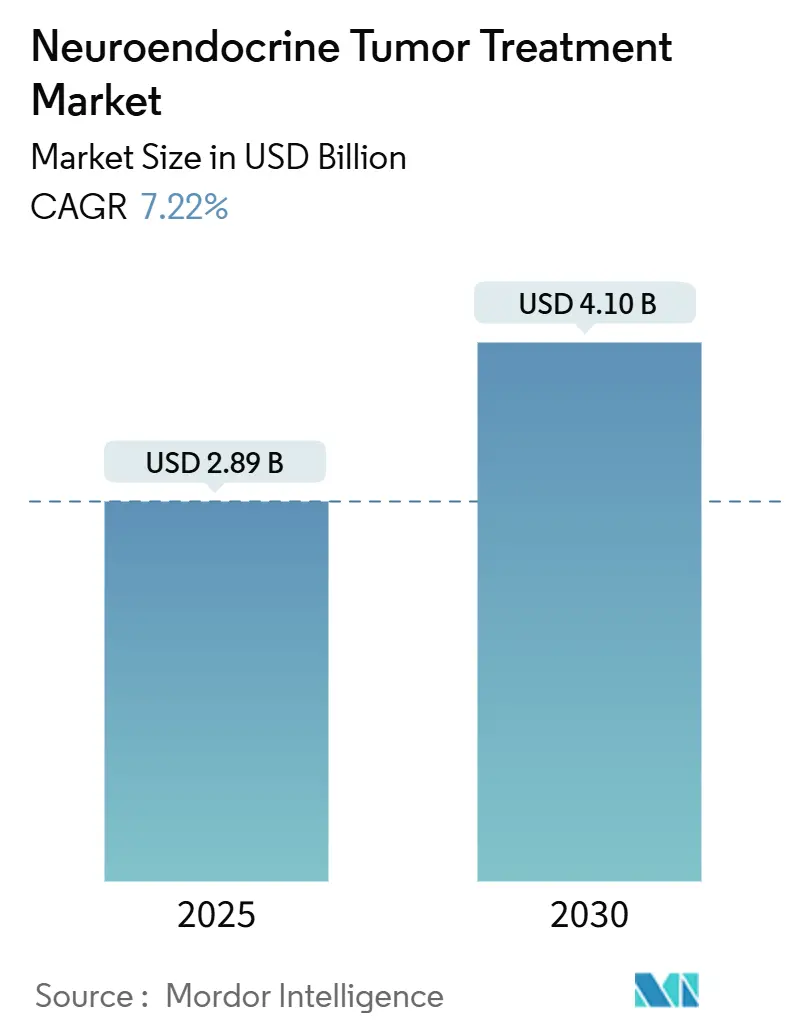

神経内分泌腫瘍治療市場は、2025年には28.9億米ドルと評価され、2030年までに41.0億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)7.22%で成長すると予測されています。この市場の成長は、主に医療用同位体、特にルテチウム-177の供給能力の急速な拡大によって推進されています。これにより、過去の供給制約が解消され、病院がペプチド受容体放射性核種療法(PRRT)を第一選択肢として採用できるようになりました。NETTER-2試験の良好なデータ、オーファンドラッグのインセンティブ、そして今後のPRRTガイドラインが、臨床でのPRRTの受容をさらに広げています。投資家は垂直統合された放射性医薬品プラットフォームを支援しており、NETestのような液状生検技術は診断を精密化し、患者に最適な標的薬剤の選択を支援しています。ITMのNOVA工場やCuriumのオランダ拠点といった大規模な取引は、同位体サプライチェーンが規模を拡大できることを示しており、医療システムからの信頼も高まっています。

主要な市場トレンドと洞察(成長ドライバー)

* 神経内分泌腫瘍(NETs)の罹患率上昇: 画像診断の着実な改善と人口の高齢化により、NETsの発生率が上昇しています。これに対応するため、医療システムは専門のNETセンターを立ち上げ、同位体供給能力に資金を投入しています。早期段階での疾患発見が増加し、PRRTや標的薬剤の候補患者層が拡大しています。

* 画像診断と診断の進歩: NETest液状生検は、従来のクロモグラニンAアッセイよりも微小残存病変を正確に追跡でき、ENETS Centers of Excellenceで検証が進められています。高解像度PET/CTとの組み合わせにより、腫瘍生物学と治療反応をほぼリアルタイムで把握できるようになり、早期の治療変更や精密腫瘍学プログラムの基盤となっています。

* 承認された標的療法およびPRRT薬の拡大: LutatheraのEMA承認とNETTER-2試験の良好な結果により、PRRTはサルベージ療法から第一選択肢へと移行し、ソマトスタチンアナログとの併用で疾患進行リスクを72%低減することが示されました。エベロリムスは引き続き主要な標的療法であり、カボザンチニブも2025年6月にCHMPから肯定的な意見を得て、進行性疾患の選択肢を拡大しています。

* オーファンドラッグインセンティブと有利な償還: 欧州での10年間の市場独占期間や米国での診断用放射性医薬品に対する追加支払いは、希少NETs治療薬の開発リスクを低減しています。CMSは、包装された閾値を超える実用的な用量に対して別途支払い制度を導入し、新規トレーサーの病院経済を円滑にしています。

市場の抑制要因

* 新規治療薬の高コスト: Lutatheraの点滴には、遮蔽された施設、放射線モニタリング、専門スタッフが必要であり、総治療費は薬剤価格を大幅に上回ります。欧州の医療技術評価機関は、薬剤を処方リストに追加する前に費用対効果を厳しく審査しています。

* 同位体(Lu-177/Ga-68)の供給ボトルネック: ITMのNOVA工場は世界最大の生産者ですが、メンテナンス停止時には依然として世界的な需要が供給を上回ることがあります。IHI-ILLUMINATEのようなプロジェクトは、イッテルビウム原料のリサイクルを目指し、上流のボトルネックを削減しています。

セグメント分析

* 治療モダリティ別:

* ソマトスタチンアナログ(SSAs)は、症状管理と腫瘍安定化における長年の使用を反映し、2024年に神経内分泌腫瘍治療市場の44.23%のシェアを占めました。

* PRRTは、[¹⁷⁷Lu]Lu-オキソドトレオチドの普及に支えられ、2030年までに年平均成長率10.32%で成長すると予測されており、主要な成長エンジンとして際立っています。イタリア核医学協会の新しいガイドラインによりPRRTプロトコルが統一され、欧州での普及が促進されています。

* 標的療法は、エベロリムスとカボザンチニブに牽引され、放射性核種療法に適さない患者に個別化された選択肢を提供しています。

* 適応症別:

* 消化管腫瘍は、確立された臨床経路とソマトスタチンアナログの日常的な使用により、2024年に神経内分泌腫瘍治療市場の37.65%を占めました。

* 膵臓NETsは、エベロリムス、カボザンチニブ、およびこのサブグループを対象としたPRRT研究に支えられ、2030年までに年平均成長率11.83%で成長するフロンティアとなっています。

* 肺および胸腺NETsも、LEVEL試験で¹⁷⁷Lu-エドトレオチドによる生存利益の可能性が示され、研究関心が高まっています。

* エンドユーザー別:

* 病院は、院内の核医学施設と多分野チームにより、2024年に神経内分泌腫瘍治療市場シェアの60.46%を占めました。

* 外来手術センターは、アウトペイシェントPRRTプロトコルにより、患者の滞在期間を短縮し、間接費を削減する合理化された経路を活用しており、年平均成長率9.82%で最も速い成長を遂げると予測されています。

地域分析

* 北米は、2024年に神経内分泌腫瘍治療市場シェアの39.87%を占めました。メディケアの高コストトレーサーに対する別途支払い制度と、FDAの迅速な承認実績が早期導入を支えています。

* 欧州は、EMAのオーファンドラッグ経路と、希少疾患治療へのアクセスを合理化する協調的な支払いフレームワークの恩恵を受けています。CuriumのオランダのLu-177ラインなど、地域の同位体生産能力が供給の安定性を強化しています。

* アジア太平洋(APAC)地域は、日本の診断薬の迅速な規制承認と中国の腫瘍学インフラ整備に牽引され、最も高い10.06%のCAGRを記録しています。オーストラリアは医薬品給付制度の下でPRRTを助成しており、韓国とインドは欧州の同位体企業との提携を確立しています。

競合状況

神経内分泌腫瘍治療市場は中程度の集中度を示しており、既存の製薬会社と新興の放射性医薬品専門企業が競争しています。Lantheusは、Evergreen TheragnosticsとLife Molecular Imagingに10億米ドル以上を投じ、同位体生産と新規トレーサーを確保しました。NovartisはLutatheraの市販後調査を継続し、ソマトスタチンアナログとの資産を組み合わせることで、引き続き主要なプレイヤーであり続けています。Ipsenは、進行性NETsにおける強力な第III相データを受けて、カボザンチニブのライセンスを拡大しました。ITM、Curium、Eckert & Zieglerなどの専門企業は、同位体の濃縮と薬剤製造を垂直統合し、利益率と供給の信頼性を保護しています。

主要プレイヤー

* ファイザー株式会社

* ノバルティスAG

* イプセン

* イーライリリー・アンド・カンパニー

* F. ホフマン・ラ・ロシュ株式会社

最近の業界動向

* 2025年6月:Ipsenは、進行性膵臓および膵臓外NETsに対するCabometyxの推奨に関する肯定的なCHMP意見を受けました。

* 2025年3月:Exelixisは、以前に治療を受けた分化型膵臓および膵臓外NETsの成人および青年患者に対するCABOMETYXのFDA承認を取得しました。

本レポートは、神経内分泌腫瘍(NET)治療市場に関する詳細な分析を提供しております。

1. 市場の定義と範囲

本調査では、消化管、膵臓、肺、およびその他の稀な肺外部位に発生する、分化度の高いまたは低いNETの治療に使用されるすべてのブランドおよびジェネリック処方薬、ならびに放射性医薬品をNET治療市場と定義しております。収益は、ソマトスタチンアナログ(SSA)、ペプチド受容体放射性核種療法(PRRT)、標的療法(TKI/mTOR)、および細胞傷害性レジメンの製造業者レベルで米ドルで捕捉されます。外科手術、診断画像機器、病理サービス、および非腫瘍性症状補助は本調査の対象外です。

2. 調査方法

本調査は、北米、欧州、アジア太平洋地域の医療腫瘍医、核医学医、病院薬剤師、支払者アドバイザーへの一次調査と、GLOBOCAN、SEER、国際がん研究機関(IARC)などの公開登録データ、FDAおよびEMAの承認文書、償還カタログ、北米神経内分泌腫瘍学会が引用する査読済みジャーナルなどの二次調査を組み合わせて実施されました。市場規模の算出と予測には、国別の疫学データから治療患者数を導き出すトップダウンアプローチと、ブランド別の売上を積み上げるボトムアップアプローチが採用され、多変量回帰分析により2025年から2030年の見通しが構築されております。モデルは毎年更新され、重要なイベント発生時には再調査が行われます。

3. エグゼクティブサマリーと主要な調査結果

* 市場規模と成長予測: NET治療市場は、2025年に28.9億米ドル、2030年には41.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.22%です。

* 主要治療法: ソマトスタチンアナログ(SSA)が2024年の収益の44.23%を占め、現在も最大の治療クラスです。

* 最も急速に成長している治療法: ペプチド受容体放射性核種療法(PRRT)は、NETTER-2試験の良好な結果とアイソトープ供給の拡大により、10.32%のCAGRで最も急速に成長している治療法です。

* 最も急速に成長している地域: アジア太平洋地域は、診断能力と償還制度の改善により、10.06%のCAGRで最も高い成長を示しております。

4. 市場の状況

4.1. 市場の推進要因:

* NETの罹患率の上昇

* 画像診断技術の進歩

* 承認された標的療法およびPRRT薬の拡大

* オーファンドラッグへのインセンティブと有利な償還制度

* マルチアナライト液体生検(Netest)の採用

* 精密腫瘍学試験へのNETの組み込み

4.2. 市場の阻害要因:

* 新規治療法の高コスト

* 医師の認知度不足と診断の遅れ

* PRRT/化学療法レジメンにおける安全性への懸念

* アイソトープ(Lu-177/Ga-68)の供給ボトルネック

4.3. その他の分析:

バリュー/サプライチェーン分析、規制環境、技術展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されております。

5. 市場規模と成長予測(セグメンテーション)

市場は以下の要素に基づいて詳細に分析されております。

* 治療法別: ソマトスタチンアナログ(SSA)、ペプチド受容体放射性核種療法(PRRT)、標的療法(TKI/mTOR)、免疫療法(ICI)、化学療法、その他(インターフェロン、支持療法)。

* 適応症別: 消化管(中腸)、膵臓、肺、その他のNET部位。

* エンドユーザー別: 病院、専門/腫瘍クリニック、外来手術センター、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。

6. 競争環境

市場集中度、市場シェア分析、およびNovartis AG、Ipsen SA、Pfizer Inc.、F. Hoffmann-La Roche Ltd.、Eli Lilly and Company、Boehringer Ingelheim GmbH、Bristol Myers Squibb、Lantheus Holdings Inc.、ITM Isotope Technologies Munichなど、主要18社の企業プロファイルが含まれております。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されております。

7. 市場機会と将来展望

本レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しております。

8. レポートの信頼性

本レポートの神経内分泌腫瘍治療市場のベースラインは、生きたがん登録データ、正味の製造業者価格、および毎年更新される地域ごとの重み付けに基づいており、特にアジア太平洋地域の成長を正確に捉え、意思決定者が追跡・再現できる透明性の高い信頼できる情報を提供している点が特長です。他の調査機関がリスト価格を使用したり、診断収益を混合したり、疫学データを固定したりするのに対し、本レポートは現実との乖離を抑制しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 NETsの有病率の増加

- 4.2.2 画像診断と診断の進歩

- 4.2.3 承認された標的薬およびPRRT薬の拡大

- 4.2.4 希少疾病用医薬品のインセンティブと有利な償還

- 4.2.5 マルチアナライト液体生検(Netest)の採用

- 4.2.6 精密腫瘍学試験におけるNETsの組み入れ

- 4.3 市場の阻害要因

- 4.3.1 新規治療薬の高コスト

- 4.3.2 医師の認識不足と診断の遅れ

- 4.3.3 PRRT/化学療法レジメンに関する安全性への懸念

- 4.3.4 同位体(Lu-177/Ga-68)の供給ボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 治療法別

- 5.1.1 ソマトスタチンアナログ (SSA)

- 5.1.2 ペプチド受容体放射性核種療法 (PRRT)

- 5.1.3 分子標的治療 (TKI/mTOR)

- 5.1.4 免疫療法 (ICI)

- 5.1.5 化学療法

- 5.1.6 その他 (インターフェロン、支持療法)

- 5.2 適応症別

- 5.2.1 消化管 (中腸)

- 5.2.2 膵臓

- 5.2.3 肺

- 5.2.4 その他のNET部位

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門/腫瘍クリニック

- 5.3.3 外来手術センター

- 5.3.4 学術&研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Novartis AG

- 6.3.2 Ipsen SA

- 6.3.3 Pfizer Inc.

- 6.3.4 F. Hoffmann-La Roche Ltd.

- 6.3.5 Eli Lilly and Company

- 6.3.6 Boehringer Ingelheim GmbH

- 6.3.7 Bristol Myers Squibb

- 6.3.8 Lantheus Holdings Inc.

- 6.3.9 ITM Isotope Technologies Munich

- 6.3.10 Crinetics Pharmaceuticals

- 6.3.11 Camurus AB

- 6.3.12 Tarveda Therapeutics

- 6.3.13 Hutchmed (Hutchison MediPharma)

- 6.3.14 Jubilant Radiopharma

- 6.3.15 Peptidyne Therapeutics

- 6.3.16 Avion Pharmaceuticals

- 6.3.17 Exelixis Inc.

- 6.3.18 Merck & Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

神経内分泌腫瘍(NET)治療とは、神経内分泌細胞に由来する腫瘍に対する医療行為全般を指します。これらの腫瘍は、神経細胞と内分泌細胞の両方の特徴を持ち、消化管、膵臓、肺など全身の様々な臓器に発生します。多くは緩徐に進行しますが、中には急速に増殖し転移するものもあります。一部の腫瘍はホルモンを過剰に産生し、特有の症状を引き起こすことがあります。治療の主な目的は、腫瘍の増殖抑制、症状緩和、患者様の生活の質(QOL)維持・向上です。治療法は、腫瘍の種類、発生部位、悪性度、進行度、ホルモン産生の有無、患者様の全身状態などを総合的に考慮して決定されます。

神経内分泌腫瘍は、発生部位により膵神経内分泌腫瘍(PNET)、消化管神経内分泌腫瘍(GI-NET)、肺神経内分泌腫瘍(Pulmonary NET)などに分類されます。また、ホルモンを産生し症状を引き起こす「機能性腫瘍」と、症状が目立たない「非機能性腫瘍」に分けられます。機能性腫瘍の例としては、インスリンを過剰に産生するインスリノーマ、ガストリンを過剰に産生するガストリノーマ、セロトニンを過剰に産生するカルチノイド腫瘍などがあります。さらに、腫瘍細胞の増殖能を示すKi-67インデックス(増殖指数)によって、悪性度(グレード)が分類されます。このKi-67インデックスは、腫瘍の進行度や予後を予測する上で非常に重要な指標となります。一般的に、Ki-67インデックスが低いほど悪性度が低く、進行が緩やかである傾向がありますが、高い場合はより積極的な治療が検討されることがあります。

治療法としては、外科的切除、薬物療法(分子標的薬、化学療法、ソマトスタチンアナログ製剤など)、放射線療法、局所療法(肝動脈塞栓術、ラジオ波焼灼術など)など、多岐にわたります。これらの治療法は、患者様の状態や腫瘍の特性に応じて単独で、あるいは組み合わせて用いられます。例えば、早期で限局性の腫瘍であれば外科的切除が根治を目指せる主要な治療となりますが、進行した腫瘍や転移がある場合には、薬物療法が中心となり、症状緩和や腫瘍の増殖抑制を目的とします。特に、ソマトスタチンアナログ製剤は、機能性腫瘍によるホルモン過剰分泌症状のコントロールや、非機能性腫瘍の増殖抑制にも効果が期待されます。近年では、神経内分泌腫瘍の特性を標的とした分子標的薬の開発も進み、治療選択肢が拡大しています。