網膜インプラント市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

網膜インプラント市場レポートは、インプラントの種類(網膜上、その他)、疾患適応(網膜色素変性症、加齢黄斑変性、スターガルト病、その他の疾患適応)、エンドユーザー(病院、診療所、研究センター)、テクノロジー(ワイヤレス、有線、AI統合)、および地域(北米、ヨーロッパ、アジア太平洋、MEA、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

網膜インプラント市場の概要

網膜インプラント市場は、2025年から2030年までの成長トレンドと予測に関する詳細な分析レポートです。本市場は、インプラントの種類(網膜上、網膜下、脈絡膜上など)、疾患適応(網膜色素変性症、加齢黄斑変性、スターガルト病、その他の疾患適応)、エンドユーザー(病院、診療所、研究センター)、技術(ワイヤレス、有線、AI統合)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は米ドル建ての価値で提供されます。

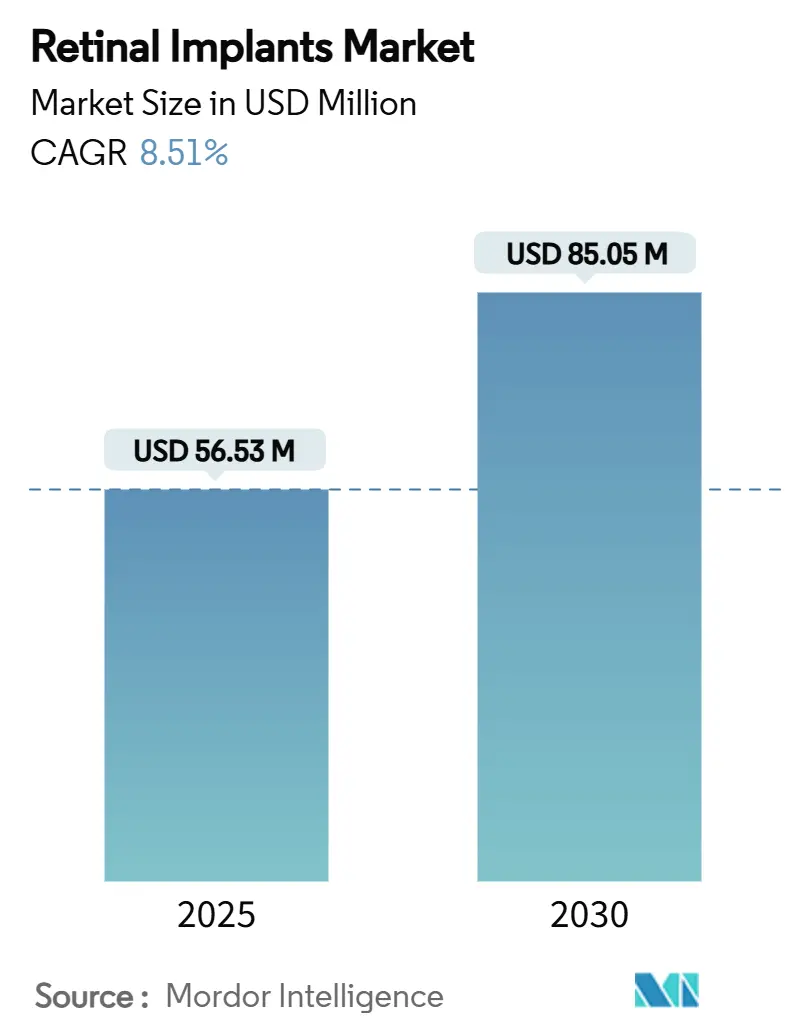

調査期間は2019年から2030年で、市場規模は2025年に5,653万米ドル、2030年には8,505万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.51%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

市場分析

網膜インプラント市場の成長は、外科的処置の採用増加、ワイヤレス神経補綴工学の急速な進歩、および米国における画期的な医療機器承認経路の円滑化によって支えられています。臨床試験では、機能的な視力回復が確認されており、外科医は変性疾患の早期段階でインプラントを適用できるようになっています。同時に、遺伝子治療の進展は、メーカーに高解像度電極アレイやAIを活用した画像処理による差別化を促しています。Science CorporationによるPixium Vision資産の買収のような戦略的買収は、次世代システムへの資本形成が加速していることを示しています。

主要なレポートのポイント

* インプラントの種類別: 2024年には網膜上システムが42.54%の市場シェアを占め、2030年までには脈絡膜上プラットフォームが10.45%のCAGRで成長すると予測されています。

* 技術別: 2024年には有線経強膜ケーブルシステムが網膜インプラント市場規模の58.54%を占めましたが、ワイヤレス電源プラットフォームは2030年までに11.56%のCAGRで成長すると見込まれています。

* 疾患適応別: 2024年には網膜色素変性症が網膜インプラント市場規模の47.54%を占め、スターガルト病は予測期間中に10.55%のCAGRで成長する見込みです。

* エンドユーザー別: 2024年には病院が網膜インプラント市場規模の55.12%を占め、専門眼科クリニックが11.89%のCAGRで最も急速に成長する分野となっています。

* 地域別: 2024年には北米が網膜インプラント市場シェアの40.12%を占めましたが、アジア太平洋地域は2030年までに9.65%のCAGRで拡大すると予測されています。

世界の網膜インプラント市場のトレンドと洞察(推進要因)

網膜インプラント市場の成長を牽引する主な要因は以下の通りです。

1. 視力喪失の世界的な負担の増加:

世界中で5億9,600万人が中等度から重度の視覚障害を抱え、4,300万人が失明しており、インプラントに適した末期患者の大きなプールが存在します。従来の薬物療法は光受容体の喪失を遅らせるものの、回復させることは稀であるため、機能的な視力が低下した患者は補綴装置に需要が集中します。糖尿病性網膜症や黄斑変性のスクリーニングプログラムにより、特に高齢化が急速に進むアジア太平洋地域で、より早期に多くの候補者が発見されています。遺伝性網膜疾患による経済的負担は北米で年間135億~320億米ドルに上ると分析されており、デバイスによる視力回復の経済的根拠を強化しています。これらの疫学的圧力が高まるにつれて、網膜インプラント市場は当初の網膜色素変性症のニッチを超えて拡大を続けています。

2. 神経補綴における技術革新:

小型化されたワイヤレスモジュールは、256電極のダイヤモンドアレイ(4.6mm × 3.7mm × 0.9mm)を統合し、角膜を通してレーザー電力を供給することで、かさばる送信機パックを不要にしています。PRIMAのような光起電力インプラントは、埋め込み型バッテリーなしで近赤外線照明を網膜刺激に自律的に変換し、長期的なデバイス故障のリスクを低減します。機械学習アルゴリズムは視線方向を刺激パターンにマッピングし、低コントラスト環境での顔や物体の認識を向上させています。後頭葉に400個のワイヤレス刺激装置を埋め込んだ皮質視覚補綴は、視神経が損傷している患者を対象とし、潜在的な患者プールを拡大しています。これらの画期的な進歩は、患者の移動性、手術の簡便性、画像品質を総合的に向上させ、網膜インプラント市場の着実な成長を支えています。

3. 好ましい規制および償還環境:

FDAの画期的な医療機器プログラムは、2024年のNeuralinkのBlindsightシステムのような候補の審査期間を12ヶ月から約7ヶ月に短縮しました。ヨーロッパでもEMAの先進治療医薬品チャネルを通じて同様の傾向が見られ、遺伝子とデバイスのハイブリッドソリューションが迅速化されています。米国では、メディケアの地域カバレッジ決定により、末期網膜色素変性症に対するインプラントの償還が開始され、全国的な政策がないにもかかわらず地域での採用が促進されています。米国、EU、日本、韓国の規制当局間の調和ワークショップは、多施設臨床試験の設計をさらに簡素化し、開発期間とコストを削減します。承認が加速するにつれて、網膜インプラント市場への投資家の信頼が高まっています。

4. 高齢者人口の増加:

黄斑変性の発生率は65歳以降に急増し、高所得国では高齢者の20%にも影響を与えています。このため、日本や韓国では、複雑な眼科手術に対応できる高度な病院ネットワークに、多くの適格患者が集中しています。遠隔眼科医療は地方のギャップを埋め、インプラント紹介前に残存網膜機能のリモートマッピングを可能にしています。高齢化社会の支払者は、視力関連の依存症にかかる費用が膨らむことに直面しており、政策立案者は回復介入への助成を促しています。その結果、網膜インプラント市場は、長期介護費を抑制しようとする公的および民間保険会社からの継続的な需要を獲得しています。

5. 眼科R&Dへの投資増加:

米国、ヨーロッパ、中国、インドなどで眼科R&Dへの投資が増加しており、新しい網膜インプラント技術の開発を加速させています。

6. 新興市場における医療インフラの拡大:

アジア太平洋地域では、医療インフラの拡大が網膜インプラント市場の成長を後押ししています。特に、中国、インド、東南アジア諸国では、政府の医療支出の増加、民間医療機関の設立、そして医療技術へのアクセスの改善が進んでいます。これにより、以前は治療が困難であった地域でも、網膜疾患の診断と治療が可能になり、網膜インプラントの需要が高まっています。また、これらの国々では、経済成長に伴う所得水準の向上と医療意識の高まりも、市場拡大に寄与しています。

本レポートは、視力喪失に苦しむ人々の有用な視力を回復させるために使用される医療機器である網膜インプラントの世界市場に関する詳細な分析を提供しています。網膜インプラントは、視力を失った人々の眼内の光変換機能を補完するように設計された埋め込み型デバイスです。本調査では、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、規制環境、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来の展望を網羅しています。

市場規模と成長予測

網膜インプラント市場は、2030年までに8,505万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.51%です。

* インプラントタイプ別: 2024年の市場シェアでは、エピ網膜インプラント(例:Argus II)が42.54%を占め、最大のシェアを保持しています。その他には、サブ網膜インプラント(例:Alpha AMS)、脈絡膜上インプラント、埋め込み型小型望遠鏡(IMT)などがあります。

* 疾患適応別: 主な疾患適応症には、網膜色素変性症、加齢黄斑変性症、スターガルト病などが挙げられます。

* エンドユーザー別: 主要なエンドユーザーは、病院、専門眼科クリニック、学術・研究センターです。

* 技術別: ワイヤレス給電システムは、患者の移動性の向上、感染リスクの低減といった利点から人気が高まっており、2030年まで11.56%のCAGRで最も速い成長が予測されています。有線/経強膜ケーブルシステム、適応型画像処理およびAI統合も重要な技術分野です。

* 地域別: アジア太平洋地域は、急速な高齢化と眼科医療インフラの拡大により、9.65%のCAGRで最も速い成長を記録すると予想されています。北米、ヨーロッパ、中東・アフリカ、南米も主要な地域市場として分析されています。

市場の推進要因

市場の成長を促進する主な要因としては、世界的な視力喪失の負担の増加、神経補綴学における技術革新、有利な規制および償還環境、高齢者人口の増加、眼科R&Dへの投資の増加、新興市場における医療インフラの拡大が挙げられます。

市場の阻害要因

一方で、デバイスおよび処置の高コスト(10万米ドルを超える場合があり、堅固な償還制度がない地域では普及を制限)、限られた臨床的有効性と患者転帰、複雑な規制および製造上の課題、代替の視力回復療法の利用可能性が市場の成長を抑制する要因となっています。

競争環境

市場には、Second Sight Medical Products, Inc.、Pixium Vision SA、VisionCare, Inc.など、多数の企業が存在し、競争が激しい状況です。レポートでは、主要企業のプロファイル、市場集中度、市場シェア分析が提供されています。

今後の展望

網膜インプラント市場は、技術革新と未開拓のニーズへの対応を通じて、今後も成長が見込まれます。特にワイヤレス技術の進化とアジア太平洋地域での普及が市場拡大の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な視力喪失の負担の増加

- 4.2.2 神経補綴における技術革新

- 4.2.3 好意的な規制および償還環境

- 4.2.4 高齢者人口の増加

- 4.2.5 眼科R&Dへの投資の増加

- 4.2.6 新興市場における医療インフラの拡大

- 4.3 市場の阻害要因

- 4.3.1 デバイスと処置の高コスト

- 4.3.2 限られた臨床効果と患者転帰

- 4.3.3 複雑な規制および製造上の課題

- 4.3.4 代替の視力回復療法の利用可能性

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 インプラントの種類別

- 5.1.1 網膜上インプラント(例:Argus II)

- 5.1.2 網膜下インプラント(例:Alpha AMS)

- 5.1.3 脈絡膜上インプラント

- 5.1.4 埋め込み型小型望遠鏡(IMT)

- 5.1.5 その他のインプラントの種類

- 5.2 疾患適応別

- 5.2.1 網膜色素変性症

- 5.2.2 加齢黄斑変性

- 5.2.3 スターガルト病

- 5.2.4 その他の疾患適応

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 眼科専門クリニック

- 5.3.3 学術・研究センター

- 5.4 技術別

- 5.4.1 ワイヤレス給電システム

- 5.4.2 有線 / 経強膜ケーブルシステム

- 5.4.3 適応型画像処理とAI統合

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Second Sight Medical Products, Inc.

- 6.3.2 Pixium Vision SA

- 6.3.3 VisionCare, Inc.

- 6.3.4 Nano Retina

- 6.3.5 Retina Implant AG

- 6.3.6 Bionic Vision Technologies (BVT)

- 6.3.7 iBIONICS

- 6.3.8 Intelligent Implants Ltd.

- 6.3.9 LambdaVision, Inc.

- 6.3.10 Optobionics Corp.

- 6.3.11 iSight Technologies

- 6.3.12 NIDEK Co., Ltd.

- 6.3.13 Boston Retinal Implant Project

- 6.3.14 i-Med Technology Inc.

- 6.3.15 GenSight Biologics

- 6.3.16 Korey Implant Technologies

- 6.3.17 Biomedical Innovations Pty Ltd.

- 6.3.18 Shanghai NIDEK Ophthalmic Products

- 6.3.19 Vivani Medical

- 6.3.20 Advanced Bionics AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

網膜インプラントは、視覚障害を持つ人々、特に網膜の光受容細胞が機能しなくなった患者さんに対して、電気刺激によって視覚を部分的に回復させることを目的とした医療機器でございます。網膜色素変性症や加齢黄斑変性症といった、網膜の変性疾患により視力を失った方々が主な対象となります。この技術は、外部から取り込んだ光情報を電気信号に変換し、残存する網膜神経節細胞や視神経を刺激することで、脳がその信号を画像として認識する仕組みを利用しております。これにより、完全な視力回復ではなくとも、光の知覚、物体の輪郭認識、移動の補助といった形で、患者さんの生活の質の向上に貢献することが期待されています。

網膜インプラントには、主にその設置場所と電源供給方式によっていくつかの種類がございます。設置場所による分類では、網膜の表面に電極アレイを配置する「エピレチナ型」と、網膜の下層、光受容細胞があった場所に配置する「サブレチナ型」に大別されます。エピレチナ型は、網膜神経節細胞を直接刺激することで視覚情報を伝達し、サブレチナ型は、残存する網膜細胞をより生理的な形で刺激することを目指しています。電源供給方式では、外部に装着したカメラで光を捉え、プロセッサで処理した信号をワイヤレスでインプラントに送る「外部電源型」と、インプラント自体が光を電気に変換する「内部電源型(光起電力型)」がございます。外部電源型の一例としては、アメリカのセカンドサイト社が開発した「Argus II」があり、これはエピレチナ型に分類されます。一方、フランスのピクシウムビジョン社が開発した「PRIMA Bionic Vision System」は、サブレチナ型の光起電力型インプラントであり、より小型で外部機器が少ないという特徴を持っています。ドイツのレチナインプラントAGが開発した「Alpha AMS」もサブレチナ型で、外部電源型の一種です。これらの違いは、手術の複雑さ、得られる視覚の質、そして患者さんの利便性に影響を与えます。

網膜インプラントの主な用途は、前述の通り、網膜色素変性症や加齢黄斑変性症といった進行性の網膜変性疾患による重度の視覚障害の治療でございます。特に、網膜色素変性症は遺伝性の疾患であり、光受容細胞が徐々に失われることで視野狭窄や夜盲症から始まり、最終的には失明に至るケースが多いです。加齢黄斑変性症は、加齢に伴い網膜の中心部である黄斑が障害される疾患で、中心視力の低下が特徴です。これらの疾患において、既存の治療法では視力回復が困難な場合に、網膜インプラントが選択肢の一つとなります。しかし、インプラントによって得られる視覚は、健常な視力とは異なり、多くの場合、光の点滅や物体の輪郭を認識する程度であり、色覚や高解像度の視力は期待できません。そのため、患者さんの生活の質を向上させるための補助的な役割を担うことが主な目的となります。

関連技術としては、網膜インプラントの性能向上や、視覚障害治療の選択肢を広げるための様々な研究開発が進められています。まず、網膜変性疾患の根本治療を目指す「遺伝子治療」や、失われた網膜細胞を再生させる「幹細胞治療」がございます。これらは網膜インプラントとは異なるアプローチですが、将来的には併用されることで、より効果的な視覚回復が期待されています。また、インプラントから得られる視覚情報をより鮮明に、あるいはより自然に脳に伝えるために、「人工知能(AI)」を用いた画像処理技術の最適化や、個々の患者さんに合わせた視覚情報のカスタマイズが進められています。さらに、網膜を介さずに脳の視覚野に直接信号を送る「ブレイン・マシン・インターフェース(BMI)」の研究も進んでおり、これは網膜が完全に機能しない患者さんにとって新たな希望となる可能性を秘めています。既存の視覚補助具(電子ルーペ、音声読み上げソフトなど)との連携や、VR/AR技術を用いた視覚リハビリテーションも、患者さんの生活を豊かにするための重要な要素でございます。

網膜インプラントの市場背景としましては、現状ではまだ普及が限定的であると言えます。その理由としては、まずデバイスおよび手術が高額であること、手術自体が複雑でリスクを伴うこと、そして得られる視覚の質に限界があることが挙げられます。主要な開発企業としては、前述のセカンドサイト社、ピクシウムビジョン社、レチナインプラントAGなどが挙げられますが、これらの企業も市場拡大に向けて様々な課題に直面しています。特に、高額な費用に対する医療保険の適用範囲や、長期的なデバイスの耐久性、生体適合性の確保は重要な課題です。また、インプラント手術後には、脳が新しい視覚情報に慣れるための集中的なリハビリテーションが必要であり、これも患者さんや医療機関にとって負担となる場合がございます。各国の医療機器承認プロセスも厳格であり、新しい技術が市場に導入されるまでには長い時間と多大なコストがかかります。これらの要因が複合的に作用し、網膜インプラントはまだニッチな市場に留まっているのが現状でございます。

しかしながら、網膜インプラントの将来展望は非常に明るいものがございます。技術の進歩により、電極数の増加や電極密度の向上によって、より高解像度で鮮明な視覚の提供が期待されています。これにより、顔の認識や文字の判読といった、より高度な視覚機能の回復が可能になるかもしれません。また、デバイスの小型化と低侵襲化が進むことで、手術の負担が軽減され、より多くの患者さんが治療を受けやすくなるでしょう。ワイヤレス技術のさらなる発展により、外部機器の削減や、より自然で快適な装着感の実現も目指されています。生体適合性の向上は、長期的な安全性と安定性を確保するために不可欠であり、デバイスの寿命延長にも繋がります。AIとの融合は、患者さん一人ひとりの網膜の状態や脳の特性に合わせて、最適な視覚情報を提供するパーソナライズ医療の実現を可能にするでしょう。さらに、遺伝子治療や幹細胞治療といった根本治療との組み合わせにより、網膜インプラントが単なる機能補完ではなく、より包括的な視覚回復ソリューションの一部となる可能性もございます。最終的には、網膜を介さずに脳の視覚野を直接刺激する技術が確立されれば、網膜の損傷が広範囲に及ぶ患者さんにも希望がもたらされることになります。これらの研究開発が進むことで、網膜インプラントは、より広範な視覚障害を持つ人々の生活の質を劇的に向上させる可能性を秘めていると言えるでしょう。