人工涙液市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

人工涙液市場レポートは、製品タイプ(点眼液、ゲル、軟膏など)、製剤(防腐剤含有、防腐剤不使用)、容器タイプ(複数回用ボトル、使い切りバイアルなど)、用途(ドライアイ症候群、アレルギーなど)、流通チャネル(病院薬局など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工涙液市場の概要:2030年までの成長トレンドと予測

本レポートは、人工涙液市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。製品タイプ(点眼液、ゲル、軟膏など)、製剤(防腐剤入り、防腐剤不使用)、容器タイプ(多回投与ボトル、単回投与バイアルなど)、用途(ドライアイ症候群、アレルギーなど)、流通チャネル(病院薬局など)、および地域(北米、欧州など)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

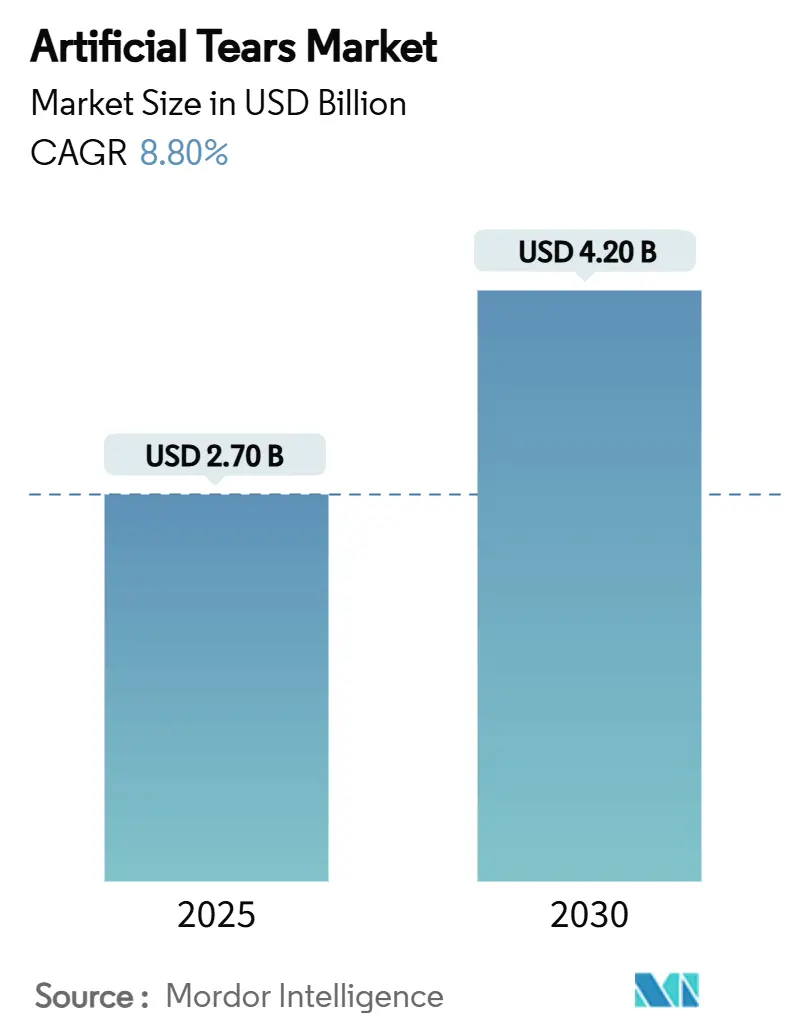

人工涙液市場は、2025年に27.0億米ドルに達し、2030年までに42.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.8%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

人工涙液市場の成長は、高齢者人口の増加、デジタルスクリーン使用時間の延長、眼科治療における保険適用範囲の拡大に起因しています。特に、防腐剤不使用の製品は、塩化ベンザルコニウムによる刺激なしに慢性ドライアイを緩和できるため、販売個数で市場をリードしています。デジタル小売チャネルは、オンライン薬局が低価格と定期購入プログラムを提供することで、店舗ベースのチャネルよりも急速に拡大しています。

競争は激化しており、ブランドリーダーはプライベートブランドの競合他社に対して価格プレミアムを守り、最近のFDA警告書に対応して無菌製造のアップグレードに投資しています。スマート点眼器や生体模倣涙液膜製剤は、より良いアドヒアランスと生理学的性能を追求する企業にとって、次の差別化の波を代表しています。

主要なレポートのポイント

* 製剤別: 防腐剤不使用製品は2024年に人工涙液市場シェアの54.7%を占め、2030年までに8.4%のCAGRで成長すると予測されています。

* 製品タイプ別: 点眼液は2024年に46.1%のシェアを占め、ゲルは2030年までに7.7%のCAGRで成長する見込みです。

* 容器タイプ別: 多回投与ボトルは2024年に52.3%のシェアを占めましたが、単回投与バイアルは2030年までに9.1%のCAGRで拡大すると予測されています。

* 用途別: ドライアイ症候群は2024年に人工涙液市場規模の62.9%を占めましたが、コンタクトレンズの湿潤用途は10.1%のCAGRで成長しています。

* 流通チャネル別: 小売薬局は2024年に43.7%のシェアを占めましたが、オンライン薬局は12.3%のCAGRを記録すると予測されています。

* 地域別: 北米は2024年の収益の35.9%を占めましたが、アジア太平洋地域は2030年までに6.9%のCAGRで成長する見込みです。

世界の人工涙液市場のトレンドと洞察(推進要因)

* 高齢者人口の増加とスクリーンタイムの急増(CAGRへの影響: +2.10%): 50歳以上の人口が増加し、涙液膜を不安定にするデジタルデバイスの使用時間が増えることで需要が高まっています。リモートワークの定着や、加齢に伴う眼精疲労に対する規制当局の認識も、市場の持続的な成長を支えています。

* 防腐剤不使用製剤の臨床採用の増加(CAGRへの影響: +1.80%): 眼科医は、塩化ベンザルコニウムの毒性が眼表面の炎症を悪化させるため、防腐剤不使用製品をより頻繁に処方しています。欧州の規制当局もこの傾向を支持しており、無菌スクイーズディスペンサーなどの革新的なパッケージングが普及しています。

* 主要市場におけるOTC(一般用医薬品)への迅速な切り替え承認(CAGRへの影響: +1.40%): 有効成分の安全性が長期間確認されているため、規制当局はOTCへの切り替え審査期間を短縮しています。これにより、製品の棚スペースが拡大し、ブランド認知度が向上し、販売量が増加します。

* ドライアイ管理における償還制度の出現(CAGRへの影響: +1.20%): 米国の大手保険会社が処方箋ドライアイ治療薬をカバーするようになり、患者の自己負担額が減少し、高価値製剤への需要がシフトしています。早期のドライアイ管理が高額な手術を回避するという費用対効果の証拠が、償還制度の拡大を後押ししています。

* スマート点眼器アドヒアランス技術の統合(CAGRへの影響: +0.90%): 開発された市場では、スマート点眼器が投薬頻度を監視し、患者のアドヒアランスを向上させることで、市場の成長に貢献しています。

* 生体模倣涙液膜R&Dのブレークスルー(CAGRへの影響: +0.70%): 生体模倣技術の研究開発が進むことで、より生理学的に近い性能を持つ次世代の人工涙液が期待されています。

抑制要因の影響分析

* 微生物汚染によるリコールの頻発(CAGRへの影響: -1.30%): 無菌管理の不備によるリコールは、消費者の信頼を低下させ、カテゴリーの成長を鈍化させます。製造アップグレードが完了するまで、市場に重くのしかかります。

* ジェネリックプライベートブランドからの利益率への圧力(CAGRへの影響: -0.90%): プライベートブランドはジェネリック価格を大幅に引き下げ、ブランド製品の利益率を圧迫しています。これにより、基本的な製剤におけるイノベーションの速度が低下する可能性があります。

* 防腐剤に関する規制強化(CAGRへの影響: -0.70%): 欧州や北米を中心に、特定の防腐剤の使用禁止やリサイクル可能なパッケージングへの移行など、環境政策が厳格化しており、製造コストの増加や製品開発への影響が生じています。

* 重度のDED(ドライアイ疾患)を覆い隠す患者の過度な依存(CAGRへの影響: -0.50%): OTCアクセスが高い先進国では、患者が人工涙液に過度に依存し、重度のドライアイ疾患の診断や適切な治療が遅れる可能性があります。

* サプライチェーン分析(CAGRへの影響: -0.40%): グローバルなサプライチェーンの変動は、製品の供給に影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* 製品タイプ別: 点眼液はゲルの革新にもかかわらず優位性を維持

点眼液は人工涙液市場の46.1%を占め、日常的な潤滑の第一選択肢であり続けています。ゲルは角膜に長く留まり、夜間の緩和を提供する点で7.7%のCAGRで成長しています。メーカーは、体温で液化・固化する温度応答性ゲルマトリックスを研究しています。軟膏は夜間ケアのニッチを埋め、エマルジョンはマイボーム腺機能不全の症例で脂質層を再構築します。将来の点眼液は、天然の涙液浸透圧を模倣する次世代のソリューションを生み出す可能性があります。UV遮断化合物や抗酸化物質を統合したスマート製剤の研究開発も進んでいます。

* 製剤別: 防腐剤不使用の優位性が加速

防腐剤不使用製品は2024年に人工涙液市場シェアの54.7%を獲得し、臨床的選好により2030年までに8.4%のCAGRで成長します。新しいフィルター膜により、多回投与ボトルでも微生物の侵入なしに最大60日間使用できるようになりました。欧州の規制当局は防腐剤不使用製品を標準治療として位置づけており、米国でも同様の傾向が見られます。パッケージングも進化しており、環境に配慮した素材やデザインが導入されています。

* 容器タイプ別: 多回投与の利便性にもかかわらず単回投与バイアルが急増

多回投与形式は2024年に52.3%のシェアを維持しますが、単回投与バイアルは交差汚染を排除し、手術後の投薬測定を簡素化するため、2030年までに9.1%のCAGRを記録します。免疫不全患者や小児に推奨されています。センサー付きキャップが投薬を記録し、モバイルアプリにリマインダーを送信するコネクテッドパッケージングも登場し、アドヒアランス率を向上させています。

* 用途別: ドライアイ症候群の優位性はコンタクトレンズの課題に直面

ドライアイ症候群は、高い疾患有病率と慢性的な投薬により、人工涙液市場規模の62.9%を占めています。コンタクトレンズの湿潤点眼液は、世界のレンズ装用者が1億5000万人を超えるため、10.1%のCAGRで強い勢いを示しています。術後潤滑は手術量に応じて安定しており、無菌プロトコルをサポートする単回投与バイアルの採用から恩恵を受けています。獣医用および小児用アプリケーションも注目を集めています。

* 流通チャネル別: オンライン薬局が従来の小売を破壊

小売薬局は、薬剤師の指導が初回購入者の製品選択を助けるため、2024年の売上の43.7%を占めています。一方、オンライン薬局は、宅配、自動補充、遠隔眼科相談により12.3%のCAGRを記録しています。サブスクリプションボックスは、慢性ドライアイ患者の離脱率を低下させています。大手チェーンはクリック&コレクトで対応し、デジタル利便性と店舗でのカウンセリングを融合させています。

地域分析

* 北米: 2024年に35.9%の収益シェアを占めました。高い可処分所得、広範な保険適用、新デバイスの迅速なFDA承認が主な要因です。米国が需要の大部分を牽引し、カナダとメキシコも眼科治療へのアクセス改善により緩やかに成長しています。

* アジア太平洋: 2030年までに6.9%のCAGRで最も急速に成長します。都市化によるスクリーン曝露の増加と眼の健康に関する意識向上キャンペーンが成長を促進しています。中国ではEコマースの採用が盛んで、日本の高齢化社会は高品質の防腐剤不使用点眼液を重視しています。インドは低コストのジェネリック製品で販売量を増やしています。

* 欧州: 厳格な環境政策(リサイクル可能なパッケージングの推進、特定の防腐剤の禁止)の中で、安定した中程度の成長を示しています。ドイツと英国が臨床研究の連携をリードし、EUデジタルサービス法の下で国境を越えたE薬局サービスが普及しています。

競争環境

人工涙液市場は中程度の細分化を示しており、上位5社が売上の約55%を支配し、ジェネリック製品や専門分野の新規参入企業に余地を残しています。AbbVie、Alcon、Bausch + Lombは、ブランド力、グローバルな販売力、規模の経済に依存しています。2024年には、Bausch + LombがJohnson & JohnsonからBlink点眼液を1億650万米ドルで買収し、ドライアイ製品群に認知度の高いブランドを追加しました。

イノベーションは、防腐剤不使用技術、革新的なアドヒアランスツール、生体模倣成分に集中しています。小規模なバイオテクノロジー企業は、毎日の投薬を週単位に減らすことができる徐放性眼内インサートを追求しています。デジタルヘルス分野の協力企業は、症状のトリアージや自動再注文のためのAIチャットボットを提供し、最小限のコストで患者のロイヤルティを向上させています。リコール後、品質管理への投資がエスカレートしており、企業はFDAの監視を満たすためにアイソレーター、無菌充填ライン、迅速微生物検査システムをアップグレードしています。

競争戦略は持続可能性もターゲットにしています。生産者はリサイクル可能な高密度ポリエチレンボトルを試行し、環境意識の高い購入者にアピールするために輸送排出量を相殺しています。プライベートブランド小売業者は、強力なサプライヤーネットワークと積極的な棚配置を活用して急速に規模を拡大し、ブランド製品の利益率を圧迫しています。統合が進むにつれて、調達とコンプライアンスにおける規模の優位性が大手企業に有利に働きますが、ニッチなイノベーターは小児用快適点眼液のような満たされていないニーズを解決することで生き残っています。この力の均衡が、人工涙液市場をダイナミックでイノベーション主導型に保っています。

人工涙液業界の主要企業

* AbbVie

* Alcon

* Bausch & Lomb

* Johnson & Johnson Vision

* Santen Pharmaceutical

最近の業界動向

* 2025年6月: Johnson & Johnsonが欧州、中東、カナダでTECNIS Odyssey眼内レンズを発売し、93%の患者が眼鏡なしで生活できるようになりました。

* 2025年3月: FDAは、メーカーが販売を終了したため、Bausch & Lombのプレドニゾロン点眼液を含む12のジェネリック眼科用医薬品の承認を取り消しました。

* 2025年2月: Merckが網膜疾患研究を拡大するため、EyeBioを13億米ドルで買収しました。

* 2025年11月: Bausch + LombがBlinkの買収を完了し、InflammX Therapeuticsを1億650万米ドルで買収しました。

人工涙液市場に関する本レポートは、その調査範囲、調査方法、主要な市場動向、成長予測、および競争環境を詳細に分析しています。

市場規模と成長予測によると、人工涙液市場は2025年には27.0億米ドルに達し、2030年には42.0億米ドルまで成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、高齢化の進展とスクリーンタイムの増加によるドライアイ症状の患者数増加が挙げられます。また、防腐剤不使用製剤の臨床での採用拡大、主要市場におけるOTC(一般用医薬品)への迅速な切り替え承認、ドライアイ治療に対する償還制度の登場も市場を後押ししています。さらに、スマートドロッパーによる点眼順守技術の統合や、生体模倣性涙液膜に関する研究開発の進展も、将来の製品差別化に貢献すると期待されています。

一方で、市場にはいくつかの抑制要因も存在します。微生物汚染による製品リコールが繰り返し発生しており、消費者の信頼低下や製造コストの増加を招いています。実際、繰り返されるリコールは、市場の予測成長率から約1.3%を差し引く要因となっています。ジェネリック医薬品やプライベートブランドからの価格競争による利益率への圧力、防腐剤に関する規制強化、そして患者が重度のドライアイ疾患を見過ごす過度な自己判断も課題となっています。

製剤タイプ別では、防腐剤不使用製剤が2024年に市場シェアの54.7%を占め、眼への刺激が少ないことから最も速い成長を遂げています。容器タイプ別では、単回投与バイアルが汚染リスクの排除、術後の無菌性要件への適合性から人気を集めており、2030年まで年平均成長率9.1%で拡大すると見込まれています。

用途別ではドライアイ症候群が主要なアプリケーションであり、アレルギー、術後潤滑、コンタクトレンズの湿潤なども含まれます。流通チャネルは病院薬局、小売薬局・ドラッグストア、オンライン薬局に分かれています。

地域別では、アジア太平洋地域がスクリーンタイムの増加と医療アクセス改善により、年平均成長率6.9%で最も高い成長潜在力を示しています。特に中国、日本、インド、韓国、オーストラリアなどが主要な市場です。

競争環境においては、AbbVie (Allergan)、Alcon、Bausch & Lomb、Johnson & Johnson Vision、参天製薬、ロート製薬など、多数のグローバルおよび地域の大手企業が参入しており、激しい競争が繰り広げられています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。特に、投薬量を追跡するスマートドロッパーや、天然の涙液を模倣する生体模倣性涙液膜製剤といった技術革新が、次世代製品の差別化要因となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化とスクリーンタイムの急増

- 4.2.2 防腐剤不使用製剤の臨床導入の増加

- 4.2.3 主要市場におけるOTCスイッチ承認の迅速化

- 4.2.4 ドライアイ管理に対する償還の出現

- 4.2.5 スマート点眼器によるアドヒアランス技術の統合

- 4.2.6 生体模倣涙液膜R&Dのブレークスルー

- 4.3 市場の阻害要因

- 4.3.1 微生物汚染による繰り返しのリコール

- 4.3.2 ジェネリックプライベートブランドからのマージン圧力

- 4.3.3 防腐剤に対する規制強化

- 4.3.4 患者の過度な依存による重度DEDの隠蔽

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ソリューション

- 5.1.2 ゲル

- 5.1.3 軟膏

- 5.1.4 エマルジョン

- 5.1.5 その他のタイプ

- 5.2 製剤別

- 5.2.1 防腐剤入り

- 5.2.2 防腐剤フリー

- 5.3 容器タイプ別

- 5.3.1 多回投与ボトル

- 5.3.2 単回投与バイアル

- 5.3.3 その他

- 5.4 用途別

- 5.4.1 ドライアイ症候群

- 5.4.2 アレルギー

- 5.4.3 術後潤滑

- 5.4.4 コンタクトレンズの潤い

- 5.4.5 その他

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局 & ドラッグストア

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

- 5.6.5.3.1 サウジアラビア

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 AbbVie (Allergan)

- 6.3.2 Alcon

- 6.3.3 Bausch & Lomb

- 6.3.4 Johnson & Johnson Vision

- 6.3.5 Santen Pharmaceutical

- 6.3.6 Sun Pharma (Alchem Labs)

- 6.3.7 Rohto Pharmaceutical

- 6.3.8 Similasan AG

- 6.3.9 URSAPHARM Arzneimittel GmbH

- 6.3.10 Akorn

- 6.3.11 Altaire Pharmaceuticals

- 6.3.12 Ocusoft

- 6.3.13 I-MED Pharma

- 6.3.14 Scope Ophthalmics

- 6.3.15 Reckitt Benckiser (Optrex)

- 6.3.16 Oyster Point Pharma

- 6.3.17 Novartis

- 6.3.18 Bayer Healthcare

- 6.3.19 Thea Pharma

- 6.3.20 Novaliq

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

人工涙液は、目の表面を潤し、保護するために用いられる点眼薬の一種で、その名の通り、人間の自然な涙の機能を人工的に代替する目的で開発されました。ドライアイをはじめとする様々な目の不快症状の緩和に広く利用されています。

まず、人工涙液の定義についてご説明いたします。人工涙液は、目の乾燥や異物感、目の疲れといった症状を和らげるために、不足している涙を補給する目的で使用される点眼薬です。主な成分は水と電解質(塩化ナトリウム、塩化カリウムなど)であり、これに加えて、保湿成分や粘性調整剤などが配合されています。自然な涙は、水分層、ムチン層、油層の三層構造から成り立っており、人工涙液はこれらの層のいずれか、または複数を補うように設計されています。

次に、人工涙液の種類についてです。人工涙液は、その成分、粘度、防腐剤の有無によって多岐にわたります。

最も重要な分類の一つは、防腐剤の有無です。防腐剤入りの製品は、開封後も一定期間使用できる利便性がありますが、防腐剤自体が目の表面に刺激を与えたり、長期使用によって角膜に悪影響を及ぼす可能性が指摘されています。そのため、頻繁に点眼する方や敏感な目の方には、防腐剤フリー(防腐剤なし)の製品が推奨されます。防腐剤フリー製品は、使い切りタイプや特殊なフィルター構造を持つ多回使用可能な容器で提供されています。

また、粘度によっても分類されます。低粘度のものは、自然な涙に近いサラサラとした使用感で、頻繁な点眼に適しています。中粘度、高粘度のものは、目の表面に長く留まり、持続的な潤いを提供しますが、一時的に視界がぼやけることがあります。ゲル状や軟膏タイプのものは、特に就寝前の使用に適しています。

成分としては、ヒアルロン酸ナトリウム、コンドロイチン硫酸ナトリウム、カルボキシメチルセルロース(CMC)、ポリビニルアルコール(PVA)、グリセリンなどが挙げられます。ヒアルロン酸ナトリウムは高い保水力と粘弾性を持ち、目の表面に潤いを長く保持する効果があります。コンドロイチン硫酸ナトリウムは角膜保護作用が期待されます。最近では、涙の油層の不足を補うために、脂質成分を配合した人工涙液も登場しています。さらに、涙の浸透圧を調整し、ドライアイで高浸透圧になった目の表面を正常な状態に戻すことを目的とした低張性の人工涙液も開発されています。

人工涙液の主な用途は、ドライアイの症状緩和です。エアコンによる乾燥、長時間のパソコンやスマートフォンの使用、コンタクトレンズの装用、加齢、特定の疾患(シェーグレン症候群など)などが原因で涙の分泌が減少したり、涙の質が低下したりすることでドライアイは発症します。人工涙液は、これらの原因によって引き起こされる目の乾燥感、異物感、充血、目の疲れなどの症状を和らげます。また、コンタクトレンズ装用時の不快感の軽減や、眼科手術後の目の保護、花粉やハウスダストなどのアレルゲンを洗い流す目的でも使用されることがあります。

関連技術としては、より自然な涙の組成を模倣するための研究が進んでいます。例えば、涙の三層構造を再現するために、水分層だけでなく、ムチン層や油層の成分を補う製剤の開発が進められています。特に、蒸発亢進型ドライアイの患者さんには、涙の油層を安定させる脂質含有人工涙液が有効です。また、防腐剤フリーの多回使用可能な容器技術も進化しており、特殊なフィルターや逆流防止弁を組み込むことで、細菌汚染のリスクを低減しつつ、利便性を高めています。さらに、特定のドライアイ病態(例:高浸透圧性ドライアイ)に対応するため、浸透圧を精密に調整した製品も開発されています。将来的には、人工涙液が単なる潤滑剤としてだけでなく、薬物送達システム(DDS)として、他の有効成分を目の表面に効率的に届けるキャリアとしての役割も期待されています。

市場背景としては、ドライアイ患者の増加に伴い、人工涙液市場は世界的に拡大傾向にあります。高齢化社会の進展、デジタルデバイスの普及によるVDT症候群の増加、環境要因(大気汚染、エアコンの使用など)がドライアイ患者数の増加に拍車をかけています。日本では、参天製薬、ロート製薬、千寿製薬などが主要なメーカーとして知られています。OTC(一般用医薬品)市場と医療用医薬品市場の両方で製品が提供されており、特に防腐剤フリー製品への需要が高まっています。消費者の健康意識の高まりや、目の健康に対する関心の増加も市場成長の要因となっています。

今後の展望としては、人工涙液はさらに進化を続けると予想されます。一つは、より生理的な組成を持つ製品の開発です。個々の患者の涙液の状態やドライアイのタイプに合わせて、最適な成分や粘度、浸透圧を持つ「個別化された人工涙液」が提供されるようになるかもしれません。例えば、涙液検査の結果に基づいて、特定の成分を強化したオーダーメイドの人工涙液が処方される可能性も考えられます。また、点眼回数を減らし、より長時間効果が持続する製剤の開発も重要な課題です。これには、生体適合性の高い新素材の利用や、目の表面での滞留時間を延ばすための技術革新が不可欠です。さらに、人工涙液が単なる症状緩和だけでなく、目の表面の炎症を抑制したり、角膜の修復を促進したりするような、より治療的な効果を持つ製品の開発も期待されています。再生医療の分野との融合も考えられ、自己血清点眼液のように、患者自身の成分を利用したより自然な涙液代替品の研究も進むでしょう。スマートデバイスとの連携により、目の状態をリアルタイムでモニタリングし、最適な人工涙液の使用を推奨するシステムなども将来的に登場するかもしれません。このように、人工涙液は目の健康を支える重要なツールとして、今後も技術革新と多様化が進むと考えられます。